2025年第一季固定收益投资展望

先考虑基本面

关注基本面

我们预期2025年全球经济持续扩张、通胀进一步缓解,以及央行降息范围扩大。然而,美国大选结果及潜在政策调整为上述展望增添了新的不确定性。在等待政策发布之际,特别是贸易、财政和移民政策,我们仍把焦点放在基本面上,例如反映消费支出的就业市场状况,以及持续体现各个固定收益板块收益潜力的私营部门资产负债健康状况。

分散久期

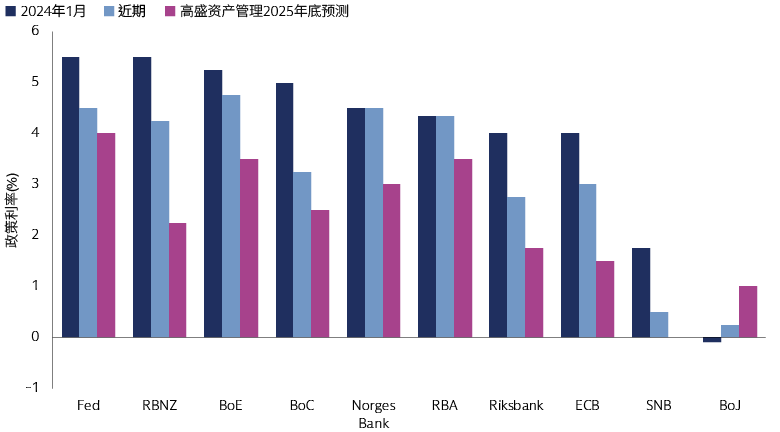

G10各经济体通胀预计在2025年初均同比下降。因此,我们预计,除日本央行外,G10各经济体央行2025年均将开展降息,但降息的节奏和终点存在差异。这为利率敞口的相对价值,以及更加多元化的久期带来机遇。

捕捉收益

虽然固定收益息差收窄,但需要基本面恶化及技术面弱化的共同影响才会推动信贷周期转变,而这并非我们对2025年的基本情境假设。值得一提的是,公司债券和证券化产品的收益潜力仍具吸引力,而我们对公司层面的分析也强化了我们对于评级下调和违约活动的良性预期。

考虑双向尾部风险

2020年以来的经验告诉我们,任何事情都可能发生。进入2025年,我们预计全球经济扩张面临上行和下行双向风险。其中一个重要的下行风险是美国普遍加征关税,从而导致欧元区和中国经济增长雪上加霜。相反,若中国采取积极的财政刺激措施或德国在大选后采取更加宽松的财政政策令围绕欧元区的悲观情绪消退,则全球经济增长有望改善。

保持灵活性

随着时间的推进,均衡投资、采取灵活策略,是捕捉机遇的关键。例如,我们对「动物本能」卷土重来保持警惕,这种非理性因素可能会影响资产负债表管理的严谨性,并影响我们对信贷基本面的乐观看法。因此,我们致力在投资环境的变化过程中不断与时俱进。

资料来源:Macrobond。截至2024年12月31日。缩写:美联储(Fed)、新西兰联邦储备银行(RBNZ)、英国央行(BoE)、加拿大央行(BoC)、澳大利亚储备银行(RBA)、欧洲央行(ECB)、瑞士国家银行(SNB)。联邦基金利率反映区间上限。本报告中提出的经济和市场预期截至本网页显示日期用于参考目的。无法保证预期将会实现。请参见本网页末尾的附加信息披露。

我们关注

美国政策组合

评估立法首要事项的关键是看特朗普政府上台的前100天。如果实施,关税可能会通过各种直接和间接渠道影响经济增长和通货膨胀。全球经济扩张和金融市场面临的主要风险将来自美国普遍加征关税。总体来看,加征关税对经济、通胀和政策的影响比较复杂,并且不同经济体之间存在差异。

消费支出

消费支出是各大经济体经济增长的主要推动因素,受就业市场、家庭财务状况,以及消费者对经济前景的信心影响。消费支出保持稳健的条件总体来看依然存在,为企业盈利增长,以及企业和证券化信贷的收益潜力奠定基础。但我们观察到不同国家和不同消费群体之间存在差异,突显出自下而上挑选证券的重要性。

政治与政策

正如2022年的英国和2024年的法国一样,疫情后公共债务的大幅增长,以及短期内有限的财政整顿和政治不确定性可能会给主权债券市场带来波动性。法国的经验表明颁布财政整顿面临政治挑战,这可能会加大政策不确定性,并对投资和经济活动产生影响。然而,政治变革也可能会推动财政措施扩大,从而带动增长机遇。德国在这方面有望脱颖而出。2月份即将举行的大选有望扩大财政选项,从而推动投资支出增长和经济复兴。这将令欧元区整体受益并缓解美国贸易政策的不利影响。

2025年一季度固定收益投资展望聚焦:

• 特朗普第二个任期内的美国政策变化

• 信贷状况

• 资产类别洞察

…以及更多。