Technologie 2025: Der Zyklus dreht sich weiter.

Wichtige Erkenntnisse

Unser Ausblick 2025 für Technologieaktien bleibt nach der starken Marktperformance der letzten Jahre robust. Besonders das dynamische Wachstum im Bereich Künstliche Intelligenz war ein zentraler Treiber. Auch in einem Umfeld schwächeren Wachstums und höherer Inflation hat sich der Technologiesektor als resilient erwiesen. Mit dem Fortschreiten des KI-Zyklus und des Technologiezyklus generell kristallisieren sich neue Spitzenreiter heraus. Die Auswahl der richtigen Unternehmen ist daher entscheidend für langfristigen Anlageerfolg. In diesem Artikel knüpfen wir an unsere Outlook-Reihe Den Aktienhorizont weiten an und erörtern die Technologiebereiche, in denen wir im kommenden Jahr mit Investmentchancen rechnen: Hyperscaler, Softwareanbieter und auf anwendungsspezifische integrierte Schaltungen (ASIC) spezialisierte Halbleiterunternehmen.

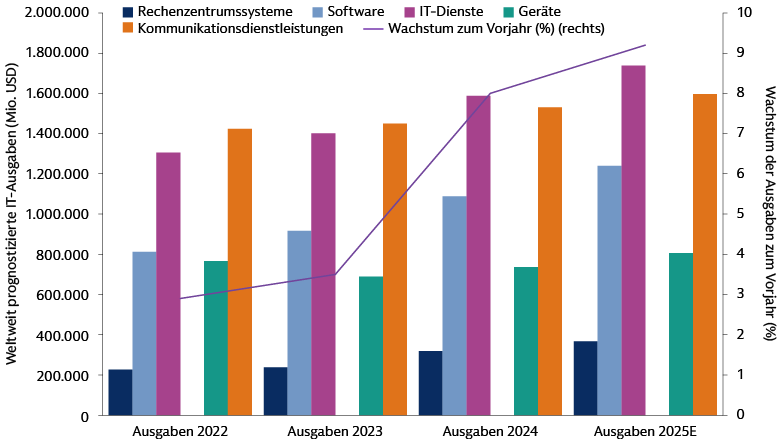

Technologieausgaben tendieren weiter nach oben.

Anfang 2024 prognostizierten wir, dass die Technologieausgaben auch bei schwächerem Wachstum stabil bleiben würden.1 Dazu trugen KI-Ausgaben enorm bei, aber auch Cybersicherheit, Unternehmenssoftware und Halbleiter erlebten eine kräftige Nachfrage. Die Bewertungen wurden durch solide Fundamentaldaten gestützt. In Bereichen wie Rechenzentrumssysteme, Software und IT-Dienstleistungen wird sich dieser Trend voraussichtlich beschleunigen.

Quelle: Gartner. Stand: 17. April 2024 und 23. Oktober 2024. Rein illustrativ. Die im vorliegenden Dokument enthaltenen Konjunktur- und Marktprognosen dienen zu Informationszwecken und gelten zum Datum des vorliegenden Dokuments. Es gibt keine Gewähr dafür, dass die Prognosen auch tatsächlich eintreffen. Bitte beachten Sie die zusätzlichen Hinweise am Ende dieses Dokuments.

Wir gehen davon aus, dass der Wettlauf um die neuen Frontier-Modelle anhält. Hyperscaler werden weiter enorm in diesen Bereich investieren, wie die jüngsten Telefonkonferenzen zu den Q4 2024 Finanzergebnissen zeigen.

Wir hatten gehofft, dass sich die KI-getriebene Marktperformance 2024 über die „Magnificent 7“ hinaus ausweiten würde. Es hat eine Weile gedauert, aber jetzt scheint der Markt dafür bereit zu sein. Bisher profitierten nur wenige Aktien von der Euphorie rund um die generative KI (GenKI).2 Aus mehreren Gründen werden jedoch voraussichtlich neue Investitionsmöglichkeiten für innovative Unternehmen mit geringerer Marktkapitalisierung entstehen. Softwareanbieter und IT-Dienstleistungsunternehmen erscheinen im Vergleich zu den Mega-Cap-KI-Gewinnern zunehmend attraktiv bewertet. Wir suchen daher aktiv nach den Nutznießern von morgen. Interessante Chancen sehen wir bei innovativen Unternehmen in den Bereichen Daten, Sicherheit und Anwendungen. Kleinere Tech-Unternehmen sind außerdem besonders gut aufgestellt, um von niedrigeren Finanzierungskosten zu profitieren. Wenn die Zinsen sinken, können sie Innovation und Wachstum günstiger finanzieren. Das macht sie wettbewerbsfähiger und profitabler. Aufgrund der sinkenden Zinssätze können diese Unternehmen günstigere Kapitalmittel für Innovation und Expansion nutzen, was sie wettbewerbsfähiger auf dem Markt macht.

Hyperscaler optimistisch über ROI

Trotz der bereits enormen Investitionen in den Ausbau der KI-Infrastruktur beschleunigten sich die KI-Ausgaben der großen Technologieunternehmen weiter. Ein deutliches Zeichen dafür, wie sehr der Ausbau der KI-Infrastruktur im Fokus steht. Im Mai 2024 wurde erwartet, dass Amazon, Meta, Google und Microsoft 2024 zusammen rund 188 Mrd. USD in neue Rechenzentren der nächsten Generation für das Trainieren von GenKI-Modellen investieren würden.3 Für 2025 werden sich die KI-Investitionen dieser Hyperscaler voraussichtlich auf über 250 Mrd. USD belaufen.4 Die Ausgaben dieser Unternehmen mit starken Bilanzen und disziplinierten Managementteams sind Grund zum Optimismus. Hyperscaler scheinen zuversichtlich zu sein, was die erwartete Rendite auf diese massiven Investitionen angeht.

Aus unseren vielen Gesprächen wissen wir aus erster Hand, wie diszipliniert diese Unternehmen ihr Kapital einsetzen. Ein Finanzvorstand betonte, dass sie sich mehr GPU (Graphic Processing Units) holen würden, wenn sie könnten – trotz der hohen und steigenden Kosten. Schuld daran ist das Wettrennen der Anbieter von Frontier-Modellen um das leistungsfähigste System. Dieser Konkurrenzkampf wird sich auf absehbare Zeit voraussichtlich nicht entspannen. Zwar erzielen Hyperscaler erste Mehreinnahmen durch generative KI, aber deutliche ROI-Steigerungen werden sich vielleicht erst in ein oder zwei Jahren zeigen. Diese Herausforderung muss der Markt derzeit bewältigen.

Unterschätzt der Markt die Vorteile der KI für Software?

Nach einer herausfordernden Gewinnsaison Q1 2024 und Berichten über eine langsamer als erwartete KI-Akzeptanz brachen Software-Aktien ein.5 Schuld daran war unseres Erachtens hauptsächlich die Angst von Anlegern, dass die Kunden von Softwareanbietern mehr für KI und weniger für klassische Unternehmenssoftware ausgeben würden. Die Unsicherheit darüber, ob die generative KI mit Enterprise-Software-Funktionen integriert werden kann, ebbte später im Jahr jedoch ab. Anleger erkannten, dass die generative KI noch am Anfang ihrer Entwicklung steht und die Ausgaben für Software robust bleiben.

Durch die Entwicklung von Frontier-Modellen6 sind die größten Softwareunternehmen unserer Ansicht nach nicht gefährdet. Im Gegenteil: Sie sind sogar wertvoller, denn sie verfügen über große Mengen an proprietären Kundendaten. Vermutlich arbeiten viele Softwareriesen an vielversprechenden GenKI-Integrationsinitiativen. Möglicherweise entwickeln sich auch Partnerschaften zwischen Enterprise-Software-Unternehmen, die über wertvolle Datensätze verfügen, und Anbietern von Frontier-Modellen. Davon würden die Anbieter profitieren, die ihre Frontier-Modelle mit hochwertigen Daten, die strukturiert, akkurat und sicher sind, trainieren können.

KI-Agenten, Copilots und andere KI-Funktionen werden zusätzliche Einnahmen generieren. Es ist nicht zu befürchten, dass sie traditionelle Softwareprodukte und -angebote ruinieren. Mit einer breiteren Einführung der KI wächst auch die Bedeutung des Datenmanagements während des gesamten Lebenszyklus von Daten – von der Datenquelle bis zur Endanwendung. Wer Daten optimal nutzen will, muss sie erfassen, speichern, bereinigen, verarbeiten und ausreichend schützen können. Unternehmen, die anderen Firmen helfen, aus ihren Daten wertvolle Erkenntnisse zu gewinnen, dürften davon profitieren.

Mit zunehmender Komplexität und Leistungsfähigkeit von KI-Modellen gewinnt auch die Verfügbarkeit großer und akkurater Datensätze an Bedeutung. Die GenKI-Fähigkeiten eines Unternehmens hängen maßgeblich von der Qualität seiner Daten, aber auch von seiner Fähigkeit, diese Daten während ihres Lebenszyklus zu verwalten, ab.

Wir rechnen 2025 damit, dass sich immer mehr Unternehmen klar differenzieren, je reifer KI-Technologien werden. Dann weiten sich die Investmentmöglichkeiten über die ersten Wegbereiter hinaus aus.

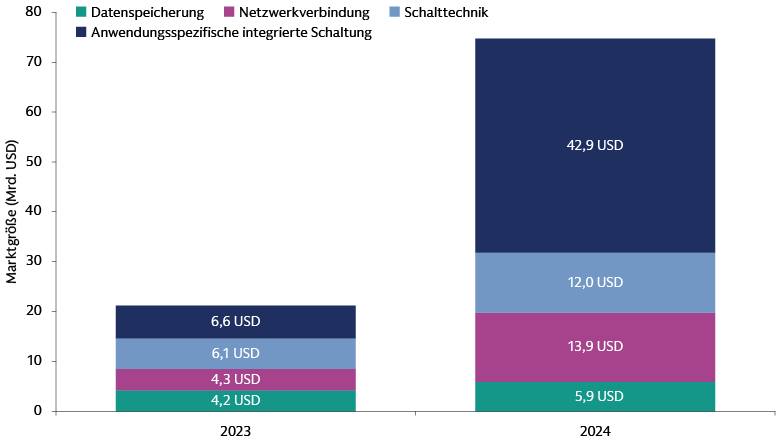

ASIC-Halbleiter: Skalierungs- und Wachstumspotenzial

Die GPU von NVIDIA haben aufgrund ihrer unvergleichlichen Rechenleistung und ihres Softwareökosystems nahezu den gesamten Marktanteil für GenKI-Training erobert. Dennoch können auch andere Halbleiterhersteller von dieser Entwicklung profitieren.7 Bemerkenswerterweise haben Hyperscaler ihre eigenen anwendungsspezifischen integrierten Schaltungen oder ASICs entwickelt, die zwar nicht so vielseitig sind, aber wiederholbare Aufgaben in großen Mengen effizient ausführen können.

ASICs werden speziell für bestimmte Workloads entwickelt. Sie können diese Aufgabe viel effizienter und deutlich kostengünstiger als eine leistungsstarke NVIDIA-GPU ausführen. Obwohl die anfänglichen Kosten einer ASIC-Infrastruktur hoch sind, wird die Ausführung von GenKI-Workloads auf diesen Chips danach wahrscheinlich billiger. Hyperscaler sind außerdem in der einzigartigen Position, in die Software zu investieren, die zur Unterstützung der ASIC-Infrastruktur für Training und Inferenz erforderlich ist. Unser Hauptaugenmerk gilt den potenziellen Nutznießern in der Halbleiterbranche, die von dieser Wende voraussichtlich profitieren.

In Q3 2024 übertrafen die Gewinne und Auftragseingänge der wichtigsten ASIC-Hersteller die Markterwartungen. Der Fokus der Hyperscaler gilt zunehmend der ASIC-Infrastruktur für die steigende KI-Nachfrage. Wir rechnen 2025 mit schneller steigenden Auftragseingängen.

Quelle: Marvell. Stand: 11. April 2024. Rein illustrativ. Die im vorliegenden Dokument enthaltenen Konjunktur- und Marktprognosen dienen zu Informationszwecken und gelten zum Datum des vorliegenden Dokuments. Es gibt keine Gewähr dafür, dass die Prognosen auch tatsächlich eintreffen. Bitte beachten Sie die zusätzlichen Hinweise am Ende dieses Dokuments.

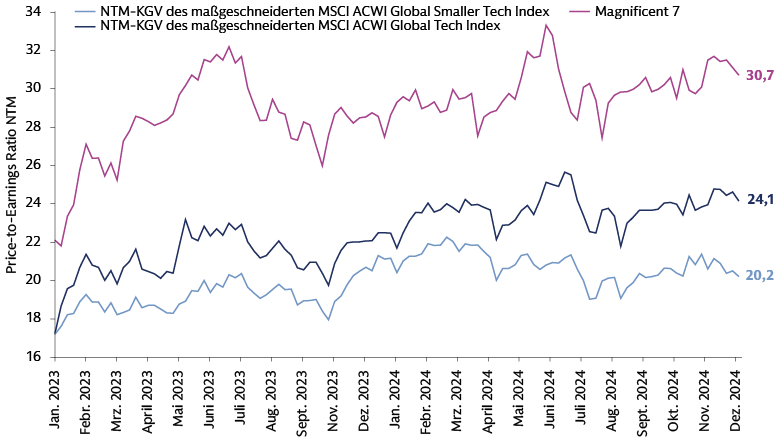

Wo stehen die Bewertungen?

Wir rechnen 2025 mit breiteren Investmentmöglichkeiten dank der oben genannten Technologietreiber. Ein Blick auf die Bewertungen der Magnificent 7, des MSCI ACWI Global Tech und des MSCI ACWI Global Smaller-Cap Tech zeigt, dass es attraktive Chancen bei Unternehmen mit geringerer Marktkapitalisierung gibt. Außerhalb der Magnificent 7 ist das Wachstum noch nicht ausreichend eingepreist. Im historischen Vergleich mögen die Bewertungen hoch erscheinen, aber sie werden durch starke Fundamentaldaten und Technologieinvestitionen gestützt. Wir sind überzeugt, dass wir uns immer noch am Anfang eines nachhaltigen Technologiezyklus befinden.

Quelle: Goldman Sachs Asset Management, MSCI. Stand: 31. Dezember 2024. Rein illustrativ.

Aktiv bleiben, während der Zyklus weiterläuft

Die Investmentlandschaft wird sich 2025 voraussichtlich über die Mega-Caps hinaus ausweiten. Dann entstehen neue Chancen für innovative kleinere Technologieunternehmen. Dank unseres großen globalen Teams erfahrener Investoren können wir attraktive Unternehmen identifizieren, die in Indizes bislang unterrepräsentiert sind. Das Hauptaugenmerk unserer Technologie-Investoren gilt unterbewerteten Unternehmen mit starkem Gewinnwachstum und erstklassigen Managementteams in allen Regionen.

Wir erwarten, dass Hyperscaler mit ihren Investitionsausgaben langfristig eine positive Rendite erzielen, denn sie investieren diszipliniert und genießen starke Wettbewerbsvorteile. Softwareunternehmen dürften von Partnerschaften mit den Anbietern von Frontier-Modellen profitieren und ihre riesigen Datensätze nutzen können. Großes Skalierungs- und Wachstumspotenzial sehen wir auch für ASIC-Hersteller, die Unternehmen erschwingliche anwendungsspezifische Lösungen bereitstellen. Generell rechnen wir damit, dass Innovation und Volatilität im Zusammenhang mit der Künstlichen Intelligenz anhalten werden. Sowohl Regierungen als auch Unternehmen investieren enorm in diese Technologie. Daher ist es umso wichtiger, unsere Überzeugungen kontinuierlich zu überprüfen, um sicherzustellen, dass wir in die richtigen Unternehmen investiert sind. Angesichts der breiter werdenden Marktperformance ist es entscheidend, aktiv zu bleiben. Nur so lassen sich die zukünftigen Wachstumsfelder und Nutznießer dieser beschleunigten Trends frühzeitig erkennen.

1 Goldman Sachs Asset Management. Technologie-Ausblick 2024: KI, bessere Fundamentaldaten und attraktive Bewertungen. Stand: 29. Januar 2024.

2 Bloomberg, Datastream, Goldman Sachs Global Investment Research. Stand: 10. Januar 2025.

3 MSCI, Wind, Bloomberg, FactSet, Goldman Sachs Global Investment Research. Stand: 24. Mai 2024.

4 Bloomberg. Stand: 9. Dezember 2024. Die Investitionsausgaben von Microsoft schließen Finanzierungsleasing mit ein.

5 FactSet. Stand: 30. April 2024.

6 Ein Frontier-Modell (ein Dual-Use-Foundation-Modell) ist ein KI-Modell, das auf umfangreichen Datensätzen trainiert wird, in der Regel selbstüberwachtes Lernen nutzt, mindestens mehrere zehn Milliarden Parameter enthält und in einer Vielzahl von Kontexten einsetzbar ist.