Nachhaltiges Investieren in den Schwellenländern: Mit aktiven Anleihen-ETFs einen Impact erzielen

Wichtige Erkenntnisse

Anleiheinvestoren finden in den Schwellenländern derzeit überzeugende Anlagechancen. Mit attraktiven Bewertungen im Vergleich zu anderen Anleihesektoren bieten Schwellenländer das Potenzial für beachtliche Erträge und Gesamtrenditen. Gleichzeitig kann eine Investition dazu beitragen, Länder zu unterstützen, die besonders anfällig für die Auswirkungen des Klimawandels und wachsender wirtschaftlicher Ungleichheit sind. Die Finanzierungslücke für eine nachhaltige Entwicklung in diesen Ländern liegt jährlich bei rund 4 Billionen USD.1

Obwohl mehr nachhaltige Investitionen in Schwellenländern dringend benötigt werden, waren spezialisierte Produkte für die Finanzierung von ökologischen und sozialen Projekten bisher nicht immer verfügbar. Das verändert sich nun durch das Aufkommen von Green Bonds, Social Bonds und nachhaltigen Anleihen, auch GSS(Green, Social & Sustainability)-Anleihen genannt. Sie bieten Anlegern Transparenz über die Verwendung der Gelder, jährliches Impact-Reporting und Möglichkeiten für den Dialog mit Emittenten. Mit finanziellen Merkmalen, die denen konventioneller Anleihen ähneln, können GSS-Anleihen eine bestehende Schwellenländerallokation (EM) ergänzen und zugleich das Nachhaltigkeits- und Impact-Profil eines Portfolios stärken. Regierungen und Unternehmen in Schwellenländern können mit GSS-Anleihen ihre Finanzierungsquellen diversifizieren und die Glaubwürdigkeit ihrer Nachhaltigkeitspläne steigern.

Diese Vorteile für Anleger und Emittenten haben das Wachstum von GSS-Anleihen aus Schwellenländern rasant beschleunigt. 2024 kletterte der Markt für alle Währungen zusammen über die 1-Billion-USD-Marke.2 Die Gelder fließen in ökologische Projekte wie erneuerbare Energien und nachhaltige Wasserversorgung sowie in soziale Initiativen wie den Bau von erschwinglichem Wohnraum und besseren Zugang zu medizinischer Versorgung.3 Während Emittenten aus Industrieländern derzeit noch den größten Anteil am globalen Markt für GSS-Anleihen stellen, werden Emittenten aus Schwellenländern immer aktiver und machen inzwischen rund ein Viertel des Marktes aus.4

Wir bei Goldman Sachs Asset Management sind überzeugt, dass dieses rasante Wachstum Anlegern die Möglichkeit eröffnet, Kapital gezielt in Regionen zu lenken, die am stärksten von den unmittelbaren Folgen des Klimawandels bedroht sind. Damit wird der reale Impact dieser Investitionen verstärkt. In den Schwellenländern zu investieren erfordert einen aktiven Managementansatz, um die besten Chancen identifizieren und Underwriting-Risiken gezielt steuern zu können. Neben klassischen Investmentfonds lassen sich die Vorteile eines aktiven Ansatzes zunehmend auch über ETFs nutzen. Sie bieten börsentägliche Handelbarkeit, Kosteneffizienz und höhere Transparenz der Positionen.

Marktverständnis

Für Anleger, die mit GSS-Anleihen aus Industrieländern vertraut sind, weist der EM-GSS-Markt einige Parallelen auf. Es gibt jedoch auch wichtige Unterschiede, die sich auf die Performance auswirken können. So sind Finanzunternehmen an beiden Märkten die größten Emittenten von GSS-Anleihen, gefolgt von Nicht-Finanzunternehmen. In den Schwellenländern ist der Marktanteil der Unternehmensemittenten von GSS-Anleihen jedoch etwas höher.5 Das ist bedeutsam, da EM-Unternehmensanleihen 2024 eine Gesamtrendite von 7,6 % erzielten. Dazu trugen vor allem Spread-Einengungen und attraktive Erträge bei, die die Anlegernachfrage ankurbelten. Sie weisen eine der höchsten Sharpe Ratios bei Anleihen seit 2010 auf.6

GSS-Anleihen aus Schwellen- und Industrieländern unterscheiden sich auch deutlich in der Währungszusammensetzung. Während in Industrieländern der Euro die vorherrschende Emissionswährung ist, werden Emissionen in den Schwellenländern am häufigsten in USD aufgelegt.7 Die Entscheidung zwischen Lokal- oder Hartwährungsanleihen ist daher von zentraler Bedeutung, insbesondere vor dem Hintergrund anhaltender Spannungen wegen Handelszöllen und erhöhter Marktvolatilität. Für Anleger, die sich über Währungsrisiken sorgen, bieten GSS-Anleihen aus Schwellenländern ein wachsendes Angebot an Hartwährungsanleihen. Das jährliche Emissionsvolumen stieg von gut 15 Mrd. USD im Jahr 2019 auf 105 Mrd. USD im vergangenen Jahr.8

Was für eine Anlage spricht

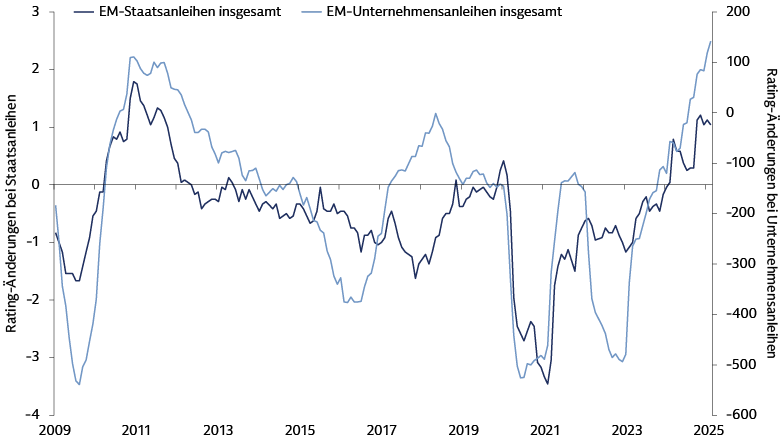

Die Argumente für ein Engagement in GSS-Anleihen aus Schwellenländern haben sich in den vergangenen Jahren verstärkt, nicht zuletzt, weil sich die Bonität von Schwellenländeranleihen insgesamt deutlich verbessert hat. Insbesondere bei Unternehmensanleihen steigen die Ratings, wie aus der Grafik unten hervorgeht.

Quelle: Goldman Sachs Global Investment Research, J.P. Morgan Markets. Stand: 28. Februar 2025.

Darin spiegelt sich eine Verbesserung der Fundamentaldaten wider, die auch an wichtigen Kreditkennzahlen erkennbar ist. So verharrt beispielsweise die Nettoverschuldung auf zyklischen Tiefstständen, was ein Zeichen finanzieller Disziplin ist. Die Gewinnmargen sind dank Umsatzwachstum und nachlassendem Kostendruck gestiegen, wodurch die finanzielle Position von Unternehmen in Schwellenländern zusätzlich gestärkt wurde.

Infolge dieser positiven Entwicklung sinken die Ausfallraten weiter.9 Wir sind überzeugt, dass robuste Fundamentaldaten und bessere Bonitätstrends Unternehmen in den Schwellenländern in die Lage versetzen, externem Gegenwind wie den Risiken durch US-Zölle und mehr handelspolitischer Unsicherheit standzuhalten.

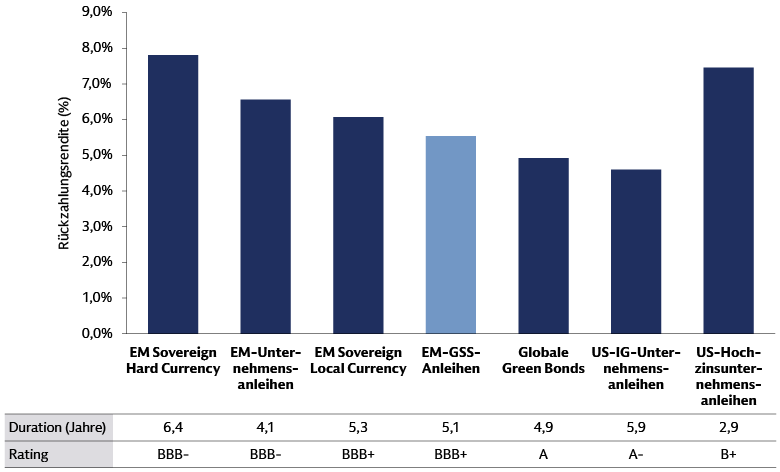

Auch im Vergleich des Referenzindex für Hartwährungs-GSS-Anleihen aus Schwellenländern mit anderen relevanten Indizes in Schwellen- und Industrieländern schneiden EM-GSS-Anleihen gut ab. Sie weisen im Durchschnitt eine höhere Bonität auf als die aggregierten Hartwährungsindizes für Schwellenländer-Staats- und Unternehmensanleihen (BBB+ gegenüber BBB-) und bieten zugleich eine höhere Rendite als der globale Green-Bond-Index.

Quelle: J.P. Morgan (für EM-GSS-Anleihen), Bloomberg (für die restlichen Indizes). Stand: 30. Mai 2025. Alle Indizes sind in USD angegeben oder in USD abgesichert.

Hinweis: Die Angaben für durchschnittliche Rendite, Rating und Duration beziehen sich auf die folgenden Indizes: JPMorgan EMBI Global Diversified Index (EM Sovereign Hard Currency), J.P. Morgan CEMBI Broad Diversified Core Index (EM Corporate), JP Morgan GBI-EM Global Diversified Index (EM Sovereign Local Currency), JPMorgan EM Credit Green, Social and Sustainability Bond Diversified Index (EM GSS Bond), Bloomberg MSCI US Green Bond Index (Global Green Bond), Global Aggregate Corporate Index (US Corporate IG), Bloomberg US Corporate High Yield Index (US Corporate HY).

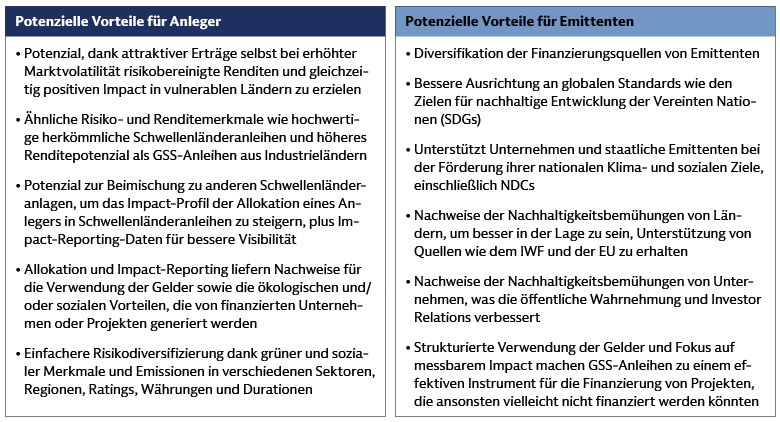

Die potenziellen Vorteile von GSS-Anleihen aus Schwellenländern für Anleger und Emittenten sind unten in der Tabelle zusammengefasst:

Die Bedeutung eines aktiven Ansatzes

Das Universum der GSS-Anleihen aus Schwellenländern ist äußerst vielfältig und umfasst Investment-Grade-, Hochzins- und notleidende Anleihen. Um attraktive Renditen zu erzielen, ist neben einer dynamischen Portfoliokonstruktion ein solider Underwriting-Prozess für Green Bonds, Social Bonds und Unternehmensanleihen entscheidend. Die aktive Titelauswahl beginnt mit dem GSS-Rahmenwerk des Emittenten, das die Ausrichtung des Emissionsprogramms an führenden Branchenstandards erläutern sollte.10 Die Emission sollte außerdem mit der eigenen Nachhaltigkeitsstrategie des Emittenten im Einklang stehen.

Eine Fundamentalanalyse der Kapitalflüsse und Bilanz ist erforderlich, um die Aussichten des Emittenten einzuschätzen. Bei Emittenten mit positiver Entwicklungsperspektive liegt das Renditepotenzial in einer Einengung der Spreads.11 Hochwertige Emittenten mit stabilen makroökonomischen Rahmenbedingungen sind eine Ertragsquelle für das Portfolio, während Emittenten mit idiosynkratischen Faktoren Risiken aufweisen, die wenig mit den Marktrenditen korrelieren. Dagegen sollten Emittenten mit sich verschlechternder Bonität aus Gründen des Kapitalerhalts gemieden werden.

Obwohl sich die Qualität der Offenlegungen seitens Emittenten aus Schwellenländern verbessert hat, variiert sie nach wie vor erheblich in Bezug auf Transparenz und Detailtiefe. Ein weiterer zentraler Aspekt des aktiven Managements ist daher der gezielte Dialog mit Emittenten, um sich über Best Practices der Branche auszutauschen und eine bessere Offenlegung von Daten zu fördern. Dieser Dialog kann auch wichtige Informationen für die Einschätzung liefern, ob eine Anleihe für eine Investition in Frage kommt.

Über viele Jahre hinweg haben Anleger, die die Vorteile aktiven Managements nutzen wollten, überwiegend auf Publikumsfonds gesetzt. In jüngerer Zeit bietet jedoch das wachsende Angebot an aktiv gemanagten ETFs eine Alternative. ETFs ermöglichen einen effizienten Zugang zu den Anleihemärkten der Schwellenländer, in denen die Vielfalt der Emittenten und strukturelle Ineffizienzen eine spezialisierte Analyse und eine disziplinierte Bottom-up-Titelauswahl erfordern. Außerdem bieten sie die Flexibilität und Liquidität des börsentäglichen Handels zu einem bekannten Preis. Für Anleger, die Währungsrisiken begrenzen möchten, gibt es häufig währungsgesicherte Anteilsklassen in bestimmten Währungen.

Fallstudie Staatsanleihen: Indonesien

Indonesiens Regierung emittierte 2018 die erste grüne Staatsanleihe oder Sukuk12 und erweiterte damit den Markt für nachhaltige Anleihen um ein Instrument, das mit islamischem Recht (der Scharia) im Einklang steht.13 Seit diesem Debüt hat sich Indonesien mit einem Volumen von umgerechnet fast 9,5 Mrd. USD in ausstehenden Anleihen zu einem der größten Emittenten von GSS-Anleihen in den Schwellenländern entwickelt. Das Finanzministerium hat eine komplette Zinsstrukturkurve aufgebaut, die auch Euro-denominierte nachhaltige Anleihen sowie grüne Sukuk in USD und der indonesischen Rupiah umfasst.14 Das GSS-Rahmenwerk des Landes definiert die Verwendung der Gelder klar, beschreibt, wie Projekte bewertet und ausgewählt werden, und macht Vorgaben für das Allokations- und Impact-Reporting.15

Die Emission von GSS-Instrumenten ist in Indonesien Teil des nationalen Programms zur Umsetzung der UN-Ziele für nachhaltige Entwicklung. Dazu gehören ökologische Projekte wie erneuerbare Energien sowie nachhaltige Wasser- und Abfallwirtschaft. Zu den sozialen Prioritäten zählen die Schaffung von Arbeitsplätzen, Ernährungssicherheit und die Verbesserung der Gesundheitsversorgung.16 Unter den GSS-finanzierten Projekten finden sich unter anderem der Bau von Trockendämmen im Rahmen eines Hochwasserschutzprogramms für die Hauptstadt Jakarta und Umgebung. Auf der Insel Sulawesi fließen GSS-Gelder in den Bau eines 2.000 Kilometer langen Eisenbahnnetzes, das die Provinzhauptstädte der Insel miteinander verbindet. Für ein Land, das ausschließlich aus Inseln besteht, haben Projekte zum Schutz und zur Bewirtschaftung der Meeresumwelt Priorität. Beispiele für mit GSS-Geldern förderfähige Projekte sind der Wiederaufbau von Fischbeständen, die Renaturierung von Korallenriffen sowie die Wiederaufforstung von Mangrovenwäldern und Seegraswiesen.17

Fallstudie Unternehmensanleihen: Cemex

Cemex mit Sitz in Mexiko ist ein multinationaler Hersteller von Zement, Transportbeton und Zuschlagstoffen für die Bauwirtschaft, einem Schlüsselsektor der globalen Bemühungen zur Reduzierung von Treibhausgasemissionen.18 Die Zementproduktion allein verursacht rund 6 % der weltweiten THG-Emissionen. Heute sind die Emissionen des Sektors höher als 2015.19 Cemex hat sich daher verpflichtet, seine Emissionen bis 2050 auf netto null zu reduzieren. Als eines der ersten Unternehmen der Branche wurde der Netto-Null-Fahrplan von Cemex von der Science Based Targets Initiative validiert.20 Seit 2020 hat das Unternehmen seine Scope-1-CO₂-Emissionen um 13 % gesenkt.21

2023 begab Cemex seinen ersten Green Bond22 und verwendete den Großteil der Gelder für Projekte in den Bereichen erneuerbare Energien sowie Vermeidung und Kontrolle von Umweltverschmutzung. Dazu zählt unter anderem der Erwerb von sauberer Energie für die Zementproduktion, wodurch das Ziel des Unternehmens unterstützt wird, bis 2030 mindestens 65 % des Strombedarfs für die Zementproduktion mit sauberer Energie zu decken. Darüber hinaus will Cemex die CO₂-Emissionen aus der Produktion von „Klinker“ – einem Zwischenprodukt der Zementherstellung – senken. Zementklinker besteht üblicherweise aus Kalkstein und Ton, die bei hohen Temperaturen in einem Drehrohrofen verarbeitet werden. Dabei setzt der Kalkstein CO₂ frei. Die Klinkerproduktion ist für mindestens 60 % der Emissionen der Zementindustrie verantwortlich. Cemex begegnet diesem Problem durch den Einsatz von Kalksteinalternativen, sogenannten dekarbonisierten Rohstoffen.23

Agil und aktiv

Für nachhaltigkeitsorientierte Anleger bietet das dynamische Wachstum von Green Bonds, Social Bonds und nachhaltigen Anleihen aus Schwellenländern die Chance, einige der weltweit am stärksten gefährdeten Länder bei der Bewältigung von Klima- und sozialen Herausforderungen zu unterstützen. Um in diesem heterogenen Markt Chancen für Renditepotenzial und realen Impact zu identifizieren, ist ein aktiver Ansatz unerlässlich, der durch einen soliden Underwriting-Prozess für Green Bonds, Social Bonds und Unternehmensanleihen gestützt wird. Das wachsende Angebot an aktiven ETFs eröffnet Anlegern einen flexiblen Zugang zu EM-GSS-Anleihen, die die Vorteile des aktiven Managements mit den Stärken des ETF-Formats verbinden.

1 „Financing for Sustainable Development Report 2024: Financing for Development at a Crossroads“ (Bericht 2024 über Finanzierungen für nachhaltige Entwicklung: Entwicklungsfinanzierungen am Scheideweg), United Nations Inter-agency Task Force on Financing for Development. Stand: 9. April 2024.

2 Bloomberg, Goldman Sachs Asset Management. Stand: 31. Dezember 2024. Supranationale Emittenten ausgenommen.

3 GSS-Anleihen werden auch als Use-of-Proceeds-Anleihen bezeichnet, da die von ihnen eingesammelten Gelder für Projekte mit ökologischen und sozialen Vorteilen vorgesehen sind. Diese Transparenz über den Verwendungszweck war entscheidend für die Glaubwürdigkeit von GSS-Anleihen und trug zu ihrem Wachstum bei. Green Bonds werden verwendet, um Projekte oder Aktivitäten mit einem klaren ökologischen Ziel zu finanzieren. Eine Liste der geeigneten Projektkategorien ist in den Green Bond Principles enthalten, den freiwilligen Branchenstandards, die von der International Capital Market Association veröffentlicht wurden. Siehe „Green Bond Principles: Voluntary Process Guidelines for Issuing Green Bonds“ (Green-Bond-Prinzipien: freiwillige Prozessleitlinien für die Emission von Green Bonds), ICMA. Stand: Juni 2022. Social Bonds können zur Finanzierung einer Vielzahl von Projekten mit sozialen Vorteilen verwendet werden. Für geeignete Projektkategorien siehe „Social Bond Principles: Voluntary Process Guidelines for Issuing Social Bonds“ (Social-Bond-Prinzipien: freiwillige Prozessleitlinien für die Emission von Social Bonds), ICMA. Stand: Juni 2023. Nachhaltige Anleihen werden sowohl zur Finanzierung ökologischer als auch sozialer Projekte eingesetzt. Siehe „Sustainability Bond Guidelines“, ICMA. Stand: Juni 2021.

4 Bloomberg, Goldman Sachs Asset Management. Stand: 31. Dezember 2024. Supranationale Emittenten ausgenommen.

5 Bloomberg, Goldman Sachs Asset Management. Stand: 31. Dezember 2024.

6 Renditen des JPMorgan CEMBI Broad Diversified Index mit Stand Ende 2024. Sharpe Ratio basierend auf den annualisierten wöchentlichen Renditen mit Stand vom 14. Februar 2025.

7 Bloomberg, Goldman Sachs Asset Management. Stand: 31. Dezember 2024.

8 Bloomberg, Goldman Sachs Asset Management. Stand: 31. Dezember 2024. In diesem Fall bezieht sich der Begriff „Hartwährung“ auf die Ausgabe in drei Währungen: US-Dollar, Euro und Pfund Sterling.

9 Quelle: JPMorgan, basierend auf dem CEMBI Broad Composite Index. Stand: Dezember 2024.

10 Die von der International Capital Market Association veröffentlichten Green Bond Principles, Social Bond Principles und Sustainability Bond Guidelines sind die in der Branche am weitesten verbreiteten Standards.

11 Spread-Einengung bezieht sich auf den Rückgang der Renditedifferenz zwischen zwei Arten von Anleihen, typischerweise einer riskanteren Anleihe wie einer Unternehmensanleihe und einer weniger riskanten wie einer US-Staatsanleihe.

12 „Indonesia’s Green Bond & Sukuk Initiative“ (Indonesiens Green Bond und Sukuk Initiative), Entwicklungsprogramm der Vereinten Nationen. Stand: 16. Oktober 2018. Ein Sukuk ist ein Finanzinstrument, das einer nach Scharia-Recht ausgegebenen Anleihe ähnelt und daher die Zahlung von Zinsen verbietet. Stattdessen werden die mit einem Sukuk eingesammelten Gelder zum Kauf eines Unternehmens oder Objekts verwendet, an dem der Anleger beteiligt ist. Anleger erhalten anstelle von Zinszahlungen einen Anteil an den durch das Unternehmen oder Objekt erzielten Gewinnen, und der Emittent kauft das Unternehmen oder Objekt zum Nennwert zurück, wenn die Laufzeit des Sukuk endet.

13 Die erste grüne Sukuk-Unternehmensanleihe wurde 2017 von Tadau Energy, einem malaysischen Erneuerbare-Energien-Konzern, ausgegeben und die Gelder wurden zur Finanzierung eines Solarkraftwerks verwendet. Siehe „Solar Energy Firm Tadau Raises RM250m via Malaysia’s First Green Sukuk“ (Solarenergiefirma Tadau sammelt mit Malaysias erster Islam-Anleihe 250 Mio. MYR ein), Pressemitteilung von Tadau Energy. Stand: 28. Juli 2017.

14 Bloomberg, Goldman Sachs Asset Management. Stand: 31. Dezember 2024.

15 „SDGs Government Securities Framework“ (SDG-Rahmenwerk für Staatsanleihen), Republik Indonesien. Stand: August 2021. Von 2018 bis 2021 (vor der Veröffentlichung des SDG-Rahmenwerks) wurden Green Bonds und Sukuk im Rahmen des „Green Bond and Green Sukuk Framework“ des Finanzministeriums ausgegeben. Stand: Januar 2018.

16 „SDGs Government Securities Framework“ (SDG-Rahmenwerk für Staatsanleihen), Republik Indonesien. Stand: August 2021.

17 Ibid.

18 „The Global Cement Challenge“ (Die globale Zement-Herausforderung), Rhodium Group. Stand: 21. März 2024.

19 „The Breakthrough Agenda Report 2024“, International Energy Agency. Stand: 27. September 2024.

20„CEMEX 2050 Net-zero Roadmap Validated by SBTi“ (CEMEX 2050 Net-Null Roadmap von SBTi validiert), CEMEX Pressemitteilung. Stand: 8. Dezember 2022.

21 „2023 Cemex Green Financing Instruments Report“ (Bericht 2023 über grüne Finanzierungsinstrumente von Cemex), Cemex. Stand: 2. Februar 2023. Für die systematische Erfassung und das Reporting ihrer Emissionen unterscheiden viele Unternehmen zwischen drei „Scopes“, die im Greenhouse Gas Protocol definiert sind. Scope 1 umfasst direkte THG-Emissionen aus Quellen, die dem Unternehmen gehören oder von ihm kontrolliert werden.

22 „CEMEX announces pricing of U.S.$1.0 billion of green subordinated notes with no fixed maturity“ (CEMEX kündigt 1,0 Mrd. USD schwere nachrangige grüne Schuldverschreibungen ohne feste Laufzeit an), Pressemitteilung von CEMEX. Stand: 9. März 2023.

23 „2023 Cemex Green Financing Instruments Report“ (Bericht 2023 über grüne Finanzierungsinstrumente von Cemex), Cemex. Stand: 2. Februar 2023.