Starke Investitionen in die Zukunft der US-Energieversorgung

Wichtige Erkenntnisse

Das Wachstum der energieintensiven Künstlichen Intelligenz (KI), der steigende Bedarf an KI-fähigen Rechenzentren und das Reshoring der Industrieproduktion führen in den USA dazu, dass der Stromverbrauch einen entscheidenden Wendepunkt erreicht. In diesem Artikel betrachten wir Investmentmöglichkeiten sowohl im Bereich der Energieerzeugung als auch der dafür nötigen Infrastruktur.

Rasant steigender Strombedarf

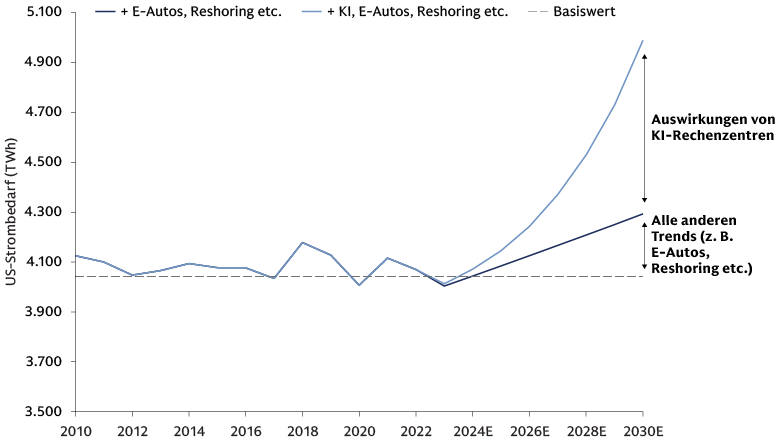

Der Stromverbrauch in den USA wächst und wächst. Schuld daran sind der steigende Energiebedarf von Fabriken, die vormals ausgelagerte Schlüsselkomponenten wie Halbleiter und Batterien für Elektrofahrzeuge produzieren, und vor allem von KI-Rechenzentren. Bis 2030 wird ein jährliches Wachstum des Strombedarfs der USA um 2,4 % prognostiziert.1 Etwa zwei Drittel des zusätzlichen Energieverbrauchs wird die KI verursachen.2

Quelle: Internationale Energieagentur (IEA), EuroStat und British Department for Business – Energy & Industrial Strategy (Energie- und Industriestrategie). Stand: 31. Dezember 2022. Die hierin enthaltenen Konjunktur- und Marktprognosen dienen zu Informationszwecken und gelten zum Datum dieser Publikation. Es gibt keine Gewähr dafür, dass die Prognosen auch tatsächlich eintreffen. Bitte beachten Sie die zusätzlichen Hinweise am Ende.

Nicht nur die Menge, auch die Art des Energiebedarfs verändert sich. KI-Rechenzentren sind auf eine unterbrechungsfreie und hochzuverlässige Stromversorgung angewiesen, denn Ausfallsicherheit hat für sie höchste Priorität.

Wer liefert die Energie?

Energiequellen und Nutznießer des steigenden Bedarfs

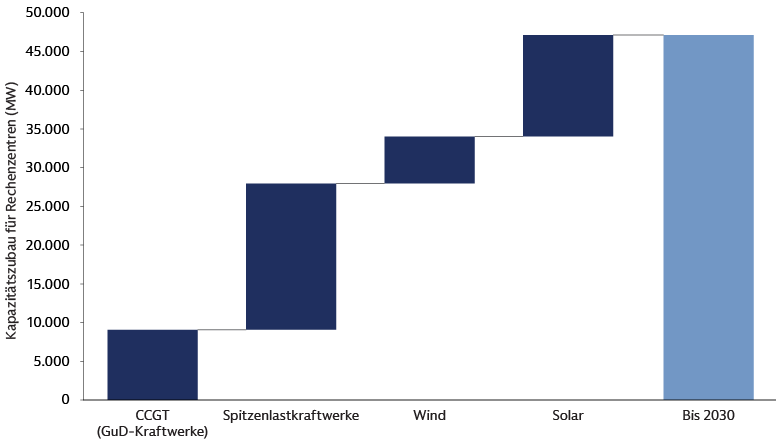

Dieser wachsende Bedarf kann nur mit einem Mix aus verschiedenen Energiequellen gedeckt werden. Erdgas und erneuerbare Energien werden voraussichtlich rund 60 % bzw. 40 % der zusätzlichen Leistung bereitstellen, die für KI-Rechenzentren benötigt wird.3

Zubau der Leistung bis 2030 nach Quelle, „GW“ steht für Gigawatt. „MW“ steht für Megawatt. „CCGT“ steht für Gas-und-Dampf-Kombi- oder GuD-Kraftwerk. Quelle: Goldman Sachs Global Investment Research. Stand: 12. Januar 2025. Die hierin enthaltenen Konjunktur- und Marktprognosen dienen zu Informationszwecken und gelten zum Datum dieser Publikation. Es gibt keine Gewähr dafür, dass die Prognosen auch tatsächlich eintreffen. Bitte beachten Sie die zusätzlichen Hinweise am Ende.

Erneuerbare Energien

Um den Bedarf an grüner Energie für die Anforderungen von KI-Rechenzentren auf Stundenbasis zu decken, müssen Energieversorger ein Portfolio ganz unterschiedlicher Stromerzeugungskapazitäten aufbauen und verwalten. In dieser Hinsicht halten wir vertikal integrierte Versorger und unabhängige Energieerzeuger (IPPs) für besonders gut aufgestellt. Einer der größten Energieerzeuger der USA mit Sitz in Florida und einer nicht regulierten Erneuerbaren-Tochter betreibt ein umfangreiches Portfolio aus Wind- und Solarenergie sowie hochmodernen Energiespeichern.4 Mit großen verfügbaren Flächen und bereits genehmigten Erneuerbare-Energie-Projekten, die auf den Netzanschluss warten, hat sich das Unternehmen eine nationale Schlüsselposition in der Energieerzeugung und -übertragung gesichert.

Erdgas

Erdgas wird erheblich vom steigenden Stromverbrauch und dem Bedarf an einer ununterbrochenen Versorgung profitieren. Es ist die flexibelste aller Energiequellen und eine reichlich vorhandene heimische Ressource. Die derzeit historisch niedrigen Preise dürften die Nachfrage und die Produktion ankurbeln.

Zu den Hauptnutznießern gehören Unternehmen, deren Kerngeschäft in der Erschließung, Förderung und Produktion von Erdgas besteht. Auch die Eigentümer und Betreiber von Gaspipelines dürften profitieren. Dazu zählt beispielsweise der größte Erdgasproduzent im Appalachen-Becken im Nordosten der USA. Dank seiner günstigen Kostenstruktur und Reserven kommt dem Unternehmen möglicherweise eine wichtige Rolle beim Kapazitätsausbau zu.

Interessante Chancen erkennen wir auch bei hochwertigen Unternehmen im Midstream-Segment. Sie betreiben große Erdgasinfrastrukturen in Schlüsselregionen und bieten Logistiklösungen wie Gassammlung, -aufbereitung, Ausbau des Fernleitungsnetzes, Neubau von Fernleitungs-Pipelines, Speicherungs- und Marketingdienstleistungen.

Ein Versorger in Virginia profitiert von seiner strategischen Lage als Netzbetreiber für die berühmte „Data Center Alley“ – das größte Rechenzentrumscluster der USA. Prognosen zufolge soll der Strombedarf in diesem Gebiet bis 2030 um 109 % steigen.

Kernenergie

Kernkraft genießt in den USA parteienübergreifende Unterstützung. Im Juli 2024 wurde ein Gesetz verabschiedet, das die Leistung der Kernkraftwerke ausbauen soll.5 Es sieht unter anderem das Wiederhochfahren stillgelegter Anlagen, das Hinauszögern des Rückbaus und den möglichen Bau großer Atomkraftwerke vor. Unternehmen, die bereits Atomkraftwerke betreiben, profitieren am meisten vom großen Interesse der Hyperscaler an dieser Energiequelle. Neue Technologien treiben die Entwicklung von modularen Kernreaktoren (SMRs) voran, die vorgefertigt und am Standort aufgebaut bzw. skaliert werden können.6

Langfristig sind SMR vielversprechend. Aufgrund langer Projektlaufzeiten, hoher Kosten und Umsetzungsrisiken werden sie jedoch erst frühestens in den 2030er Jahren die Stromerzeugung merklich steigern.7

Einige bestehende Versorger können jedoch bereits früher profitieren, wenn sie ihre Erdgas- und Kernenergie-Kapazitäten kombinieren und ihr Portfolio an regenerativen Energieträgern ausbauen. Im Januar 2025 wurde die Übernahme eines führenden privaten Erdgas- und Geothermieunternehmens durch den größten US-Kernkraftwerksbetreiber bekannt gegeben. Das fusionierte Unternehmen wird damit zum größten unabhängigen Stromanbieter8 der USA und dürfte von dem durchweg steigenden Strombedarf profitieren.

Wer sorgt für die nötige Infrastruktur?

Netzinfrastruktur, Kraftwerke und elektrische Komponenten

Die US-Infrastruktur muss modernisiert werden, um das außerordentliche Wachstum des Strombedarfs bewältigen zu können. Bis 2030 werden voraussichtlich mehr als 700 Mrd. USD in das Stromnetz investiert.9 Der Bau neuer Kraftwerke und Verteilsysteme wird von Netzdienstleistungserbringern übernommen. Dazu gehört ein Unternehmen mit Sitz in Houston, Texas, einem der attraktivsten Standorte für Rechenzentren in den USA.

Der Bau großer Gaskraftwerke erfordert neben Turbinen und anderen Bauteilen auch Dienstleistungen von ganz unterschiedlichen Technologieanbietern. Ein wichtiger Akteur ist hier ein Unternehmen in Massachusetts. Sein globales Portfolio an Gas-, Dampf-, Nuklear-, Wind- und Wasserkraftturbinen trägt zur Erzeugung von etwa 30 % des weltweiten Stroms bei.

Zu den Hauptnutznießern bei elektrischen Komponenten zählt ein führender Power-Management-Anbieter aus Ohio. Er ist auf Stromverteilungssysteme und Notstromversorgung spezialisiert, wie z. B. Transformatoren, Spannungsverteilersysteme, Schaltanlagen und -verteiler.

Starker Strombedarf schafft Chancen an den Aktienmärkten

Ein jahrzehntelanger Investitionsrückstau hat in mehreren Sektoren attraktive Chancen bei börsennotierten Unternehmen geschaffen, die Lösungen für den wachsenden Strombedarf und die alternde Netzinfrastruktur entwickeln. Manche Bereiche des Energiesektors mögen zeitweise attraktiver sein als andere. Dennoch wird es unserer Einschätzung nach unerlässlich sein, auf mehrere Energiequellen zu setzen, um die außerordentliche Nachfrage zu decken. Das kräftige Wachstum des Strombedarfs aufgrund struktureller Faktoren wie KI und das Reshoring von Lieferketten hat gerade erst angefangen. Viele dieser Sektoren haben nur einen geringen Anteil an nach Marktkapitalisierung gewichteten Indizes. Umso entscheidender ist daher ein aktives Management, um von den attraktivsten Chancen gezielt zu profitieren.

Laden Sie die Langfassung von „Starke Investitionen in die Zukunft der US-Energieversorgung“ herunter, um mehr über die Triebfedern des Strombedarfs, Energiequellen und -infrastruktur zu erfahren. Wo wir Investmentmöglichkeiten im Hinblick auf wirtschaftliche Sicherheit von Lieferketten, Rohstoffsicherheit und nationale Sicherheit sehen, erfahren Sie von Ihrem Ansprechpartner bei Goldman Sachs.

1 Goldman Sachs Global Investment Research, „The push for the ‚Green’ data center and investment implications“ (Die Bewegung hin zum „grünen“ Rechenzentrum und ihre Auswirkungen für Investments). Stand: 3. November 2024.

2 Raymond James. „Energy: Can US generate enough electricity for the AI boom?“ (Energie: Können die USA genug Strom für den KI-Boom erzeugen?). Stand: 24. April 2024.

3 Goldman Sachs Global Investment Research. „AI/data centers' global power surge: five drivers of upside/downside and the Reliability investment tailwind“ (Der weltweit steigende Strombedarf von KI und Rechenzentren: Fünf Treiber für Chancen/Risiken und wie die Zuverlässigkeit Investments beflügelt). Stand: 12. Januar 2025.

4 Firmenpräsentation für Investoren, Juni 2024, Stand der Daten: 31. März 2024.

5 The Advanced Nuclear for Clean Energy (ADVANCE) Act (Gesetz zur Förderung von Kernenergie als sauberer Energie), Ankündigung des US Department of Energy. Stand: Juli 2024.

6 The NEA SMR Dashboard, Second Edition. Stand: Februar 2024.

7 Goldman Sachs Global Investment Research, „The push for the ‚Green’ data center and investment implications“ (Die Bewegung hin zum „grünen“ Rechenzentrum und ihre Auswirkungen für Investments). Stand: 3. November 2024.

8 Reuters. Stand: 10. Januar 2025.

9 GS Global Investment Research, „Americas Utilities: Power: Energy, Clean Tech & Utilities Conference — Key Takeaways on Power/Utilities“ (Konferenz über Amerikas Stromversorger, Energie und saubere Technologie – wichtige Erkenntnisse über Strom/Versorger). Stand: 8. Januar 2025.