Welche Chancen 2025 bei aktiven Anleihen-ETFs bereithält

Aktiv gemanagte ETFs sind auf dem Vormarsch. Seit ihrer Einführung 20081 haben sie in den letzten Jahren einen starken Aufschwung erlebt. Dank kräftiger Zuflüsse kletterte das weltweit in aktiven ETFs verwaltete Vermögen 2024 auf ein Allzeithoch von knapp 1,1 Billionen USD.2 Noch wird der Markt von in den USA gelisteten Fonds dominiert, aber auch im Rest der Welt zieht die Anlegernachfrage an.3 In Europa stieg das in aktiven ETFs verwaltete Vermögen im vergangenen Jahr sprunghaft auf 56,7 Mrd. USD.4

Für Anleger bieten aktive ETFs alle Vorteile eines ETF-Produkts: Sie sind kosteneffizient, ermöglichen den Intraday-Handel zu bekannten Preisen wie bei Aktien und bieten mehr Transparenz über die enthaltenen Positionen. Im Gegensatz zu passiven ETFs, die einen Index nachbilden, werden aktive ETFs jedoch von professionellen Portfoliomanagern verwaltet. Ziel ist es, Marktineffizienzen zu nutzen, spezifische Investmentthemen wie Nachhaltigkeit abzubilden, Vergleichsindizes zu übertreffen und Erträge abzuwerfen.

Bei Goldman Sachs Asset Management sind wir überzeugt, dass der Markt für aktive ETFs auch in Zukunft wächst. Dabei wird das aktive Management eine Schlüsselrolle spielen. Wir sehen in aktiven ETFs eine flexible und effiziente Möglichkeit für Anleger, sich im kommenden Jahr in wichtigen Anleihemärkten zu positionieren. Gerade im aktuellen Marktumfeld kann ein aktiver Ansatz helfen, Chancen zu nutzen und Risiken zu steuern.

Das Wachstum aktiver ETFs im Blick

ETFs gibt es seit mehr als 30 Jahren. Lange Zeit wurden sie hauptsächlich mit passiven Investmentstrategien und Indexfonds assoziiert. Dies ändert sich nun. Immer mehr Anleger möchten die potenziellen Vorteile eines ETF-Produkts wie Liquidität, Diversifikation und Transparenz mit dem gründlichen Research und dem Alpha-Potenzial eines aktiven Managers kombinieren.

Nach wie vor machen passive Fonds den Großteil des in ETFs verwalteten Vermögens aus, aber die Nachfrage nach aktiven Fonds steigt rasant.5 2024 wuchsen aktive ETFs fast fünfmal schneller als passive. Die Mittelzuflüsse in aktive Produkte haben sich mit 339 Mrd. USD gegenüber dem Vorjahr mehr als verdoppelt. Davon entfielen 89 % auf Aktien- und Anleihestrategien.6

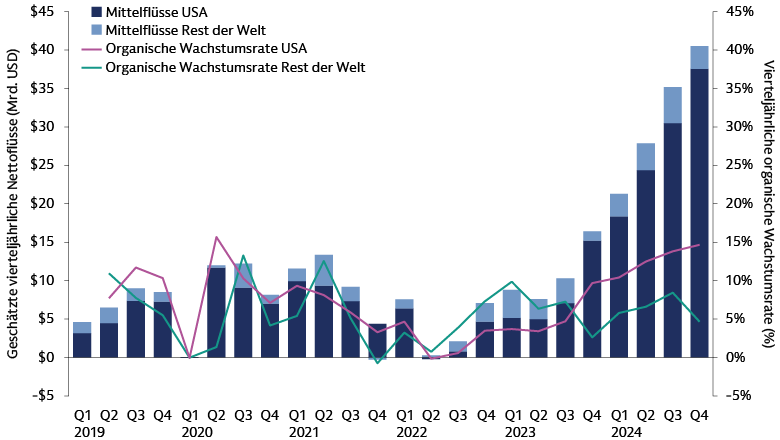

Innerhalb des Marktes für aktive Anleihe-ETFs stellen die USA den Löwenanteil der Mittelzuflüsse und des Vermögens. Doch auch andere Regionen legen zu.7 Europa hinkt mit einem in aktiven Anleihe-ETFs verwalteten Vermögen von rund 11,5 Mrd. USD8 hinterher, aber neue Produkte dürften das Marktwachstum beflügeln.

Quelle: Goldman Sachs Asset Management, Morningstar. Rein illustrativ. Stand: 31. Dezember 2024.

Plädoyer für aktive Anleihe-ETFs

Aktives Investieren und Anleihen ergänzen sich ideal. Der 141 Billionen USD9 schwere Anleihemarkt ist riesig und wächst. Mit mehr als 3 Millionen umlaufenden Wertpapieren, die sich in Art, Laufzeit und Bonität unterscheiden, ist er außerdem komplex.10 In vielen Bereichen weist er strukturelle Ineffizienzen auf und birgt eine Vielzahl von Risiken für Anleger, etwa Zinsänderungen und die Kreditwürdigkeit von Emittenten. In diesem Umfeld kann ein aktives Management mit daten- und technologiegestützten Prozessen sowie einer durchdachten Portfoliokonstruktion von Vorteil sein. Es hilft Anlegern, diese Risiken zu steuern und Chancen zu nutzen, um Vergleichsindizes zu übertreffen.

Die Kombination von aktivem Management mit der ETF-Struktur bietet Anleiheinvestoren einzigartige Vorteile. Aktive ETF-Manager können flexibel auf Marktveränderungen reagieren – sei es durch Anpassung der Sektorgewichtungen oder der Duration. Anleger profitieren außerdem vom Fundamentalresearch und der Bottom-up-Titelauswahl spezialisierter Manager. Dabei werden die Emittenten identifiziert, die sowohl für zyklische als auch für strukturelle Trends gut aufgestellt sind.

Zu den weiteren Vorteilen von ETF-Produkten zählen:

- Mehr Transparenz

Täglich veröffentlichte Portfolioinformationen verbessern die Transparenz, erleichtern die Performance-Analyse und helfen Anlegern, ihre Allokationen effektiver zu verwalten. - Handelsflexibilität

Börslicher und außerbörslicher Intraday-Handel bietet Anlegern mehr Flexibilität. Autorisierte Teilnehmer (AP) können unabhängig von den zugrundeliegenden Aktiva oder dem Handelsvolumen eines ETFs am Sekundärmarkt große Stückzahlen am Primärmarkt platzieren. - Potenzielle Kostenvorteile

Die Handelsvolumina am Sekundärmarkt können die Kosten für Kunden senken, denn die Aktivität am Primärmarkt wird reduziert. Durch die Möglichkeit von „in kind“-Auszahlungen reduzieren sich die Handelskosten dank eines effizienteren Prozesses am Primärmarkt zusätzlich. - Schutz vor Handelskosten durch Kundenaktivität

Kosten im Zusammenhang mit der Schaffung oder Rückgabe von Anteilen werden von den jeweils investierenden Anlegern getragen und nicht auf andere Anteilsinhaber umgelegt. - Stabile Allokationen und Liquidität in Phasen von Marktstress

Die Funktionalität von ETFs ermöglicht es Managern, das Liquiditätsprofil einer Strategie aufrechtzuerhalten, da in Phasen von Marktstress weniger Anleihen aufgrund von Kapitalabflüssen verkauft werden müssen. - Portfoliodiversifikation

Anleger können große und kleine Positionen kaufen, was eine effizientere Asset-Allokation und fortlaufende Diversifikation ihrer Portfolien ermöglicht.

Diese Vorteile können zur Steigerung der Renditen beitragen. Investmentchancen werden bei kontrolliertem Risiko realisiert, während Alpha-Chancen durch Handelspraktiken und eine kosteneffiziente Umsetzung genutzt werden.

Ausblick für Anleihen

Vor dem Hintergrund eines anhaltenden globalen Wachstums, allen voran in den USA, einer Normalisierung der Inflation und geldpolitischer Lockerungsmaßnahmen schätzen wir den Ausblick für Anleihen positiv ein. Trotz hoher politischer Unsicherheit gilt unser Hauptaugenmerk den gesunden Fundamentaldaten. Dabei achten wir auch auf Tail-Risiken.

Traditionelle Anleihen dürften davon profitieren, dass mehr Zentralbanken die geldpolitischen Zügel lockern. Die fallenden Zinsen kommen auch Hochzins- und Schwellenländeranleihen zugute. Die starken Bilanzen vieler Unternehmen stützen das Ertragspotenzial in den Spread-Sektoren, darunter Investment-Grade-Anleihen und verbriefte Kredite. Investment-Grade-Anleihen sehen wir als Stabilitätsanker: In der Vergangenheit haben sie sich als verlässliche Ertragsquelle erwiesen und Schutz vor wirtschaftlichen Abschwüngen sowie Kapitalerhalt in volatilen Marktphasen geboten.

Die Spreads sind im Vergleich zu dem Zeitraum nach der globalen Finanzkrise von 2008 eng, was auf ein vorteilhaftes fundamentales und technisches Umfeld hinweist. Gleichzeitig befindet sich die Verzinsung fast auf dem höchsten Niveau seit einem Jahrzehnt und bietet ein attraktives Ertragspotenzial. In Sektoren wie US-Hochzinsanleihen hat sich die Bonität verbessert. Hinzu kommen Änderungen in der Sektorzusammensetzung. Dies deutet darauf hin, dass sich die Spreads bei bestimmten Anleihen weiter einengen können. Diese Dynamik macht eine Bottom-up-Titelauswahl umso wichtiger, um diejenigen Emittenten zu identifizieren, die für zyklische wie strukturelle Trends gut aufgestellt sind.

Für Anleger wird es essenziell sein, die Besonderheiten jedes Anleihesegments zu kennen. Gleichzeitig müssen sie mit makroökonomischen, Markt- und politischen Entwicklungen umgehen. Besondere Aufmerksamkeit erfordern potenzielle Kursänderungen in der US-Handels-, Steuer-, Regulierungs- und Einwanderungspolitik.

Aktiv ist die Zukunft

Aktive ETFs verändern die Perspektive der Anleger auf den Anleihemarkt. Mit diesem vergleichsweise neuen Produkt erhalten Anleger das dynamische Management und die Titelauswahl eines aktiven Fonds zusammen mit der Handelbarkeit, Liquidität und Kosteneffizienz eines ETF. Die Nachfrage nach dieser einzigartigen Kombination ist hoch. Wir gehen davon aus, dass aktive ETFs in den kommenden Jahren weiter wachsen und ein breiteres Spektrum an Lösungen bieten werden.

1 „Bear Stearns Begins Trading of First Actively Managed ETF“ (Bear Stearns geht mit erstem aktiv gemanagten ETF an den Start), Global Custodian. Stand: 25. März 2008.

2 „Global ETF Flows 2025“ (Globale ETF-Kapitalflüsse 2025), Morningstar. Stand der Daten: 31. Dezember 2024.

3 „Global ETF Flows 2025“ (Globale ETF-Kapitalflüsse 2025), Morningstar. Stand der Daten: 31. Dezember 2024.

4 „European ETF & ETC Asset Flows: Q4 2024“ (Kapitalflüsse europäischer ETFs und ETCs: Q4 2024), Morningstar Manager Research. Stand der Daten: 31. Dezember 2024. Die genannte USD-Zahl wurde von den im Morningstar-Bericht vom 31. Dezember 2024 ausgewiesenen 54,4 Mrd. EUR umgerechnet.

5 „Global ETF Flows 2025“ (Globale ETF-Kapitalflüsse 2025), Morningstar. Stand der Daten: 31. Dezember 2024.

6 „Global ETF Flows 2025“ (Globale ETF-Kapitalflüsse 2025), Morningstar. Stand der Daten: 31. Dezember 2024.

7 „Global ETF Flows Q3 2024“ (Globale ETF-Kapitalflüsse Q3 2024), Morningstar. Stand der Daten: 30. September 2024.

8 „European ETF & ETC Asset Flows: Q4 2024“ (Kapitalflüsse europäischer ETFs und ETCs: Q4 2024), Morningstar Manager Research. Stand der Daten: 31. Dezember 2024. Die genannte USD-Zahl wurde von den im Morningstar-Bericht vom 31. Dezember 2024 ausgewiesenen 11 Mrd. EUR umgerechnet.

9 „Capital Markets Fact Book, 2024“ (Faktenbuch Kapitalmärkte 2024), Securities Industry and Financial Markets Association. 30. Juli 2024. Stand der Daten: Ende 2023.

10 Bloomberg-Daten mit Stand vom 20. Januar 2025.