2026 in einem komplexen Umfeld aktiv bleiben

Wichtige Erkenntnisse

Dieser Artikel ist Teil unserer Reihe Investment Outlook 2026: In einem komplexen Umfeld Katalysatoren identifizieren

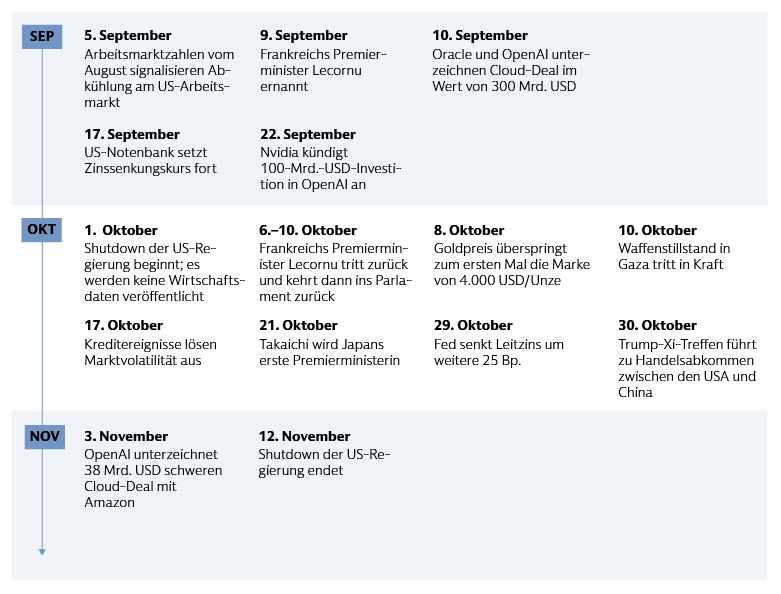

Quelle: Goldman Sachs Asset Management. Stand: 18. November 2025. Dieser Zeitstrahl dient ausschließlich allgemeinen Informationszwecken und stellt keine umfassende Analyse aller marktbewegenden Faktoren oder Ereignisse dar.

Umgang mit Komplexität

Mehrere Faktoren können 2026 die wirtschaftlichen Rahmenbedingungen und die Finanzmärkte beeinflussen. Klare Prognosen werden dadurch erschwert. Wir halten aktives Investmentmanagement besonders gut geeignet, dieses Umfeld zu navigieren. Im Folgenden beleuchten wir das komplexe Zusammenspiel von Geldpolitik, Zöllen und fiskalischer Dynamik. Wir erläutern, wie wir die Konzentration am Aktienmarkt, Kreditereignisse und die Geopolitik einschätzen.

Zahlen im Fokus

- 9/10

- Länderder G10 senkten 2025 ihre Leitzinsen

- 18%

- Effektiver Zollsatz der USADer höchste Zollsatz, den Verbraucher seit 1934 erleben

- $100+

- BillionenGesamthöhe der globalen Staatsverschuldung

Quellen: (Links) US-Notenbank (Fed), EZB, Bank of Japan (BoJ). Stand: 14. Oktober 2025. (Mitte) Budget Lab Yale University, Goldman Sachs Global Investment Research. Stand: 12. Oktober 2025. (Rechts) OECD, Reuters. Stand: 20. März 2025.

Geldpolitik der Zentralbanken

Wir sehen den US-Arbeitsmarkt als den entscheidenden Faktor für Tempo und Umfang möglicher Fed-Lockerungen bis 2026, solange die Inflation stabil bleibt. Sollte die Schwäche am Arbeitsmarkt aufgrund beschränkter Einwanderung, Stellenabbau im öffentlichen Dienst und arbeitskraftersetzender KI anhalten, können weitere Leitzinssenkungen folgen. Dies wird vor allem dann der Fall sein, wenn der inflationssteigernde Effekt der Zölle nur von kurzer Dauer ist. Die EZB wird angesichts einer im Zielbereich liegenden Inflation und einer expansiveren deutschen Fiskalpolitik ihren Leitzins von 2 % voraussichtlich unverändert belassen. Allerdings schließen wir erneute Zinssenkungen nicht aus, falls sich die Inflation abschwächt. In Großbritannien sprechen nachlassende Inflation, ein sich abschwächender Arbeitsmarkt und eine fiskalische Straffung für weitere Lockerungen. Rückläufige Inflation, Leitzinssenkungen der Fed und Anzeichen einer fortgesetzten Dollar-Schwäche können in den Schwellenländern zusätzlichen geldpolitischen Spielraum eröffnen. Zwischen den Ländern wird es jedoch Unterschiede geben. Japan befindet sich unseres Erachtens weiterhin auf dem Weg zu einem höheren Zinsniveau, gestützt durch robuste Inflation, solides BIP-Wachstum und die Aussicht auf eine lockerere Fiskalpolitik. Da die Leitzinsen nicht mehr so restriktiv sind und keine zollbedingte Rezession eingesetzt hat, sind auch in anderen Volkswirtschaften Zinserhöhungen möglich. Dies mag ein Signal für eine neue Phase der globalen Geldpolitik sein.

Eine neue Handelsordnung

Die jüngsten US-Handelsabkommen mit Großbritannien, der EU und Japan haben nach dem Zollschock im April für eine gewisse Stabilisierung gesorgt. Auch zwischen Indien und den USA scheint ein Handelsabkommen in Reichweite.1 Zwischen den USA und China gab es nach dem Treffen zwischen Trump und Xi in Südkorea Fortschritte in Bezug auf Zölle und die Kontrolle seltener Erden. Dennoch besteht die Möglichkeit, dass die Spannungen erneut eskalieren. Die geopolitischen Kräfte, die die Entkopplung der beiden größten Volkswirtschaften der Welt vorantreiben, überwiegen weiterhin jene, die eine engere wirtschaftliche Integration begünstigen. Abseits einzelner Handelsabkommen haben die Märkte bisher überwiegend damit gerechnet, dass Zölle zu einmaligen Preisanstiegen führen, aber nicht zu einer anhaltenden Belastung. Mit proaktiven Strategien zur Abfederung von Zolleffekten, darunter Anpassungen der Lieferketten und selektive Preiserhöhungen, konnten die meisten Unternehmen ihre Margen bislang schützen. Die Zölle pendeln sich nun auf niedrigeren (aber nicht niedrigen) Niveaus ein, als zunächst befürchtet. Wir sehen jedoch weiterhin Abwärtsrisiken für das Wachstum 2026, insbesondere wenn die Kosten der Zölle in den kommenden Monaten verstärkt an Verbraucherpreise weitergegeben werden.

Defizite und Schulden

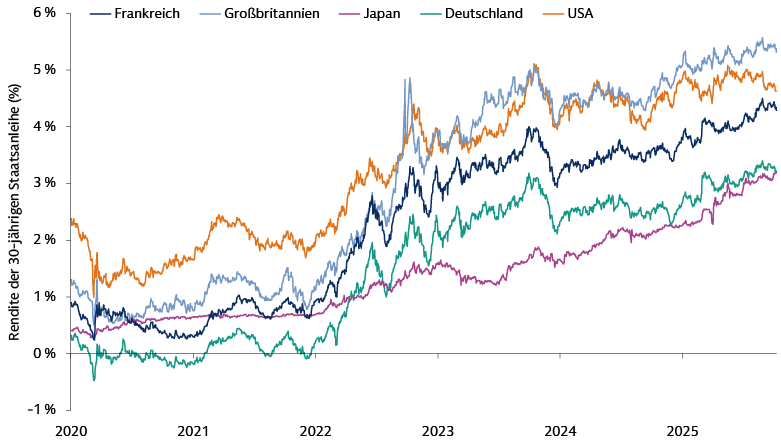

Den genauen Zeitpunkt zu bestimmen, an dem fiskalische Sorgen entstehen oder ihren Höhepunkt erreichen, ist unmöglich. Ein eingehendes Verständnis des fiskalischen Umfelds ist für Anleger jedoch unerlässlich. Das US-Haushaltsdefizit ist außergewöhnlich hoch im Verhältnis zur Stärke der Wirtschaft: Die Staatsschuldenquote nähert sich einem Nachkriegshoch und höhere Realzinsen machen die Zinskosten immer teurer. In Frankreich erschwert anhaltende politische Instabilität eine wirksame Haushaltskonsolidierung. Ein gespaltenes Parlament macht umfassende Reformen unwahrscheinlich. Dadurch verschärft sich der Fokus von Anlegern im Vorfeld der Präsidentschaftswahlen 2027 auf die sich verschlechternde Haushaltslage des Landes. Die Rendite der 10-jährigen französischen Staatsanleihe entspricht inzwischen der Italiens. Auch die Ausgabenlasten werden weltweit höher: Dazu zählen etwa höhere Verteidigungsausgaben, die Klimawende sowie steigende Gesundheits- und Rentenkosten infolge des demografischen Wandels.

Zahlen im Fokus

- $1+

- BillionenMarktkapitalisierung von 9 Aktien im S&P 500

- $360

- MilliardenPrivate-Equity- und Private-Credit-Darlehen 7 großer US-Banken, was ca. 11 % ihrer gesamten Kredite ausmacht

- Nov 3

- WahlenUS-Zwischenwahlen 2026

Quellen: (Links) S&P Global Ratings. Stand: 11. November 2025. (Center) Institute of International Finance (IIF) Global Debt Monitor, Stand: September 2025. Staatsverschuldungsdaten mit Stand vom Juni 2025. Federal Financial Institutions Examination Council. Unternehmensdaten, Goldman Sachs Global Investment Research. Stand: 19. Oktober 2025. Daten mit Stand vom 2. Quartal 2025. Nach unserer Einschätzung bestehen Private-Equity-Darlehen überwiegend aus Capital-Call- und anderen Subscription-Fazilitäten, während Private-Credit-Darlehen größtenteils an Direct Lender, Business Development Companies (BDCs) und digitale Kreditplattformen vergeben werden.

Marktkonzentration

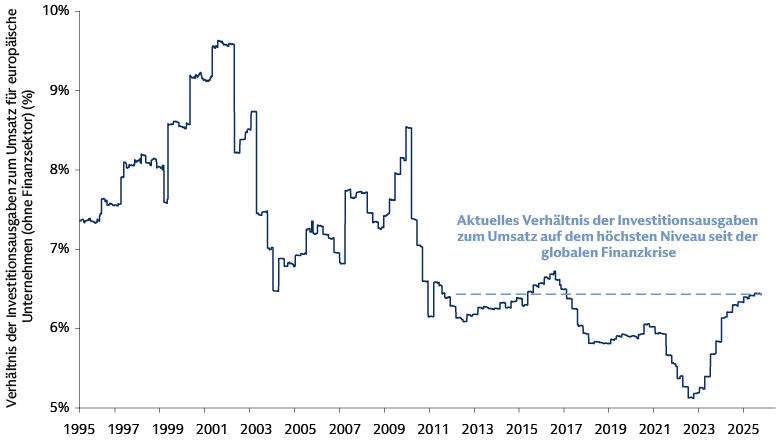

Die zehn größten US-Unternehmen machen rund 40 % der Marktkapitalisierung des S&P 500 aus.2 Trotz dieser hohen Marktkonzentration beobachten wir, dass frühere Zyklen von Branchendominanz im Finanz- oder Energiesektor Jahrzehnte anhielten, ohne zwangsläufig in einer Krise zu gipfeln. Die Bewertungen von US-Technologieaktien sind im Zuge der KI-Begeisterung bei Anlegern gestiegen. Aus unserer Sicht ist ein Großteil dieser Kurszuwächse jedoch auf fundamentales Wachstum und starke Bilanzen statt auf übertriebene Euphorie zurückzuführen. Das Hauptrisiko liegt unseres Erachtens in möglichen Gewinnenttäuschungen, die die Nachhaltigkeit der Renditen infrage stellen können. Am Aktienmarkt konzentrieren wir uns darauf, Unternehmen mit hohen Bruttomargen, robusten Bilanzen und nachhaltigen Endmärkten zu identifizieren. Weiter unten im Marktkapitalisierungsspektrum – im Small- und Mid-Cap-Bereich – sehen wir Chancen bei Enablern, den sogenannten „Pick and Shovel“-Unternehmen des KI-Booms. Während KI-Investitionsausgaben bislang überwiegend intern finanziert wurden, muss die zunehmende Verschuldungsfinanzierung in diesem Bereich 2026 genauer beobachtet werden.

Kreditereignisse

Die jüngsten Insolvenzen haben die Aufmerksamkeit auf die Exponierung US-amerikanischer Banken gegenüber Non-Deposit Financial Institutions (NDFIs) verstärkt.3 Diese Ereignisse haben auch breitere Fragen zur Gesundheit und Belastbarkeit des Bankensektors aufgeworfen. Die Sensibilität gegenüber Kreditqualität sowie Verflechtungen im Finanzsystem ist gestiegen. Wir betrachten die jüngsten Probleme jedoch als idiosynkratisch und nicht als Anzeichen für ein wachsendes systemisches Kreditrisiko an den öffentlichen und den privaten Anleihemärkten. Dennoch unterstreichen sie die Bedeutung der aktiven Titelselektion an den Public Markets sowie rigoroser Underwriting- und Überwachungspraktiken im Private Credit. Die robusten Kreditkennzahlen US-amerikanischer Unternehmen sprechen unseres Erachtens eher für ein mitt- als ein spätzyklisches Umfeld. Im Private Credit halten wir die Fundamentaldaten der Kreditnehmer insgesamt weiter für solide.

Geopolitik, US-Zwischenwahlen und Fed-Führung

Trotz jüngster Fortschritte in Richtung Frieden im Nahen Osten bleiben die geopolitischen Risiken hoch. Russland und die Ukraine liegen bei ihren Kernforderungen zur Beendigung des Kriegs weiterhin weit auseinander. Drohnen im polnischen Luftraum verdeutlichen das Risiko einer Ausweitung des Konflikts über die Ukraine hinaus. Die Marktreaktionen auf geopolitische Ereignisse blieben 2025 verhalten, doch Energieangebot, -nachfrage und -preise bleiben anfällig für hohe Volatilität. Die US-Zwischenwahlen im November 2026 werden die Marktstimmung eventuell beeinflussen, was Auswirkungen auf Aktien, Zinsen und den US-Dollar haben kann. Anhaltender Druck aus dem Weißen Haus auf die Fed, die Zinsen zu senken, kann die Märkte verunsichern, die Inflationserwartungen steigern, die Zinsstrukturkurve versteilen und den Dollar belasten. Die Amtszeit von Fed-Chef Powell endet im Mai, doch eine Entscheidung über eine mögliche Nachfolge kann schon vorher bekanntgegeben werden.

Katalysatoren erkennen

Mit Blick auf Investmentchancen für 2026 definieren wir Katalysatoren als Treiber, Ereignisse oder langfristige Themen mit dem Potenzial, Wachstumsbeschleunigung und Wertsteigerung in gut ausgerichteten Portfolios zu erzielen. Wir betrachten dabei unter anderem Lockerungszyklen, KI-Investitionen und Dealaktivität (siehe unten). Ebenfalls in Erwägung ziehen wir mögliche Auswirkungen von US-Deregulierung, den stärkeren Fokus vieler Staaten auf wirtschaftliche Sicherheit und den wachsenden Energiebedarf.

Zahlen im Fokus

- 12%

- Outperformance von US-Small-Caps gegenüber dem S&P 500 nach dem Ende der letzten fünf Zinssenkungszyklen

- 27%

- der S&P-500-Investitionsausgaben stammen von 5 UnternehmenAnteil des S&P-500-Investitionsausgaben, der von den fünf größten KI-Hyperscalern stammt

- 15%+

- US-M&A-MomentumErwartete Zunahme der Anzahl 2026 abgeschlossener US-M&A-Deals.

Quellen: (Links) Goldman Sachs Asset Management, FactSet. Stand: März 2020. Durchschnittliche Einjahres-Forward-Renditen des Russell 2000 nach dem Ende der vergangenen fünf Zinssenkungszyklen: Januar 1996, November 1998, Juni 2003, Dezember 2008, März 2020. (Mitte) Goldman Sachs Global Investment Research. Stand: 16. Oktober 2025. Zu den Hyperscalern gehören Amazon, Google, Meta, Microsoft und Oracle. (Rechts) Goldman Sachs Global Investment Research. Stand: September 2025.

Lockerungszyklen

Wir sind der Ansicht, dass geldpolitische Lockerungszyklen Chancen in allen Anlageklassen eröffnen. Leitzinssenkungen dürften insbesondere Anleihen zugutekommen, wie etwa kurzlaufenden US-Treasuries und Investment-Grade-Anleihen. Hier ist der Zinsanteil der Renditen höher als in der Vergangenheit, sodass fallende Zinsen stärker auf die Gesamtrendite durchschlagen. Lockerungszyklen können außerdem Rückenwind für zinssensitive Anlageklassen wie Small-Cap-Aktien und Gewerbeimmobilien bescheren. Auch Lokal- und Fremdwährungsanleihen aus Schwellenländern können profitieren. Lockerungen der Fed ermöglichen es diesen Ländern, ihre Leitzinsen ohne signifikante Währungsschwächen zu senken. Bei Leveraged Loans, die variabel verzinst sind, können niedrigere Zinssätze die Zinslast der Kreditnehmer verringern und damit den Zinsdeckungsgrad verbessern. Aus Währungsperspektive war die Entwicklung des US-Dollars während Zinssenkungszyklen der Fed gemischt. Historisch neigt der Dollar jedoch dazu, seitwärts zu tendieren oder sogar zu steigen, wenn die Fed die Zinsen senkt und gleichzeitig keine Rezession folgt.

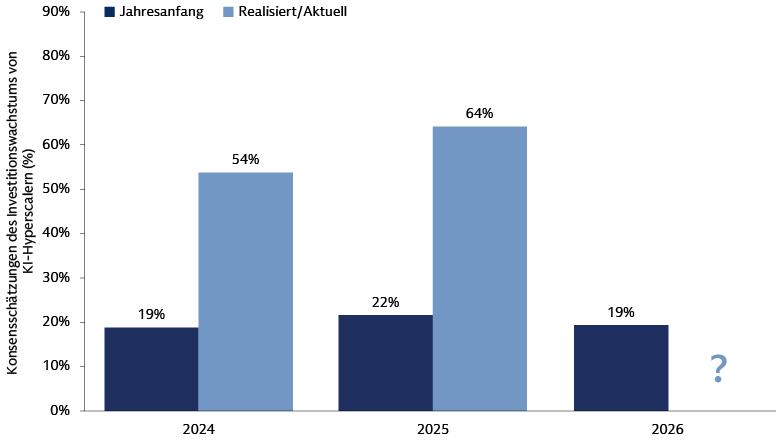

KI-Investitionen und Innovation

Die KI-Investitionsausgaben der Mega-Cap-Unternehmen übertreffen weiterhin die Erwartungen. Wir gehen davon aus, dass die KI-Investitionen der Hyperscaler auch 2026 anhalten. Analysten haben die Höhe der KI-Investitionen in jedem Quartal der vergangenen zwei Jahre unterschätzt.4 Das deutet auf eine anhaltende Robustheit des breiteren KI-Trades bis zum Jahresende hin. Gleichzeitig transformiert KI den Technologiesektor und sorgt für außerordentliches Wachstum in den Bereichen Halbleiter, Software (insbesondere agentische KI), Datenmanagement, Cybersicherheit und Fintech. Am öffentlichen Aktienmarkt beschränkte sich die frühe GenAI-Begeisterung auf eine relativ kleine Gruppe von Titeln. Wir sehen jedoch überzeugende Gründe dafür, dass sich das Anlagespektrum verbreitert und neue Chancen für aufstrebende Innovatoren entstehen. Auch wenn Unternehmen KI weiterhin intern und extern implementieren, bleibt die Sichtbarkeit der Kapitalrenditen gering. Das unterstreicht aus unserer Sicht die Bedeutung einer gründlichen Analyse der Fundamentaldaten.

Belebung der Dealaktivität

Weltweit weist das Dealmaking klare Anzeichen einer kräftigen Erholung auf, die unseres Erachtens bis 2026 anhalten kann.5 In den USA ist das M&A-Volumen 2025 gegenüber 2024 deutlich gestiegen, und die Aktienmärkte verzeichneten eine ordentliche Zahl von Börsengängen. Frühindikatoren sprechen dafür, dass sich dieser positive Trend fortsetzen dürfte. Auch in Europa ist die M&A-Aktivität wieder angesprungen. Die im vergangenen Jahr angekündigten Transaktionen liegen über den historischen Durchschnittswerten. Wir gehen davon aus, dass mehr Dealaktivität zu einer breiteren Wiederaufnahme der Private-Equity-Aktivität beiträgt. Auch die Nachfrage nach Private-Credit-Finanzierungen, einschließlich Mezzanine-Lösungen, dürfte dadurch anziehen. Ein Anstieg der M&A-Aktivität kann auch das Interesse an kleineren Unternehmen stärken, die das Rückgrat vieler Deals bilden. Sinkende Zinsen können das Dealmaking zusätzlich ankurbeln. Kleinere Unternehmen werden zunehmend zu Übernahmezielen von Firmen, die Bolt-on-Akquisitionen oder branchenweite Konsolidierungsstrategien verfolgen.

Zahlen im Fokus

- $3.4

- BillionenBetrag, um den der OBBBA das US-Haushaltsdefizit in den nächsten zehn Jahren erhöhen kann.

- 5%

- des BIPVerteidigungsausgaben, zu denen sich NATO-Mitglieder bis 2035 verpflichtet haben.

- 175%

- Wachstum des Strombedarfsprognostiziert von Rechenzentren bis 2030 im Vergleich zu 2023.

Quellen: (Links) Die Schätzung von 3,5 Billionen USD bezieht sich auf den Nettoanstieg des gesamtstaatlichen Haushaltsdefizits im Zeitraum 2025 bis 2034. Congressional Budget Office. Stand: 21. Juli 2025. (Mitte) North Atlantic Treaty Organization (NATO). Stand: 27. August 2025. (Rechts) Goldman Sachs Global Investment Research. Stand: 13. Oktober 2025.

US-Steuersenkungen und Deregulierung

Das Zusammenspiel aus US-Steuerpolitik, Verwendung der Zolleinnahmen und Deregulierung wird das Investmentfeld 2026 voraussichtlich beeinflussen. Aus unserer Sicht ist es unwahrscheinlich, dass US-Steuersenkungen vor der Steuersaison im Frühjahr 2026 wirksam werden. Wir schätzen, dass sich die Kosten der im One Big Beautiful Bill Act (OBBBA) enthaltenen Steuersenkungen und die daraus resultierenden Zolleinnahmen auf kurze Sicht weitgehend ausgleichen. Insgesamt dürfte das Haushaltsdefizit daher unverändert bis leicht niedriger ausfallen. Die Trump-Regierung verfolgt außerdem eine wirtschaftspolitische Agenda, die auf Deregulierung abzielt. Für Sektoren wie Finanzen, Energie und Pharma können Impulse entstehen. Für den US-Kongress werden die Zwischenwahlen zunehmend in den Mittelpunkt rücken. Wir gehen davon aus, dass die regulatorische Agenda sowohl bei politischen Entscheidungsträgern als auch bei Anlegern eine größere Rolle spielen wird.

Wirtschaftliche Sicherheit

Nach einem von Schlagzeilen zu Zöllen geprägten Jahr erwarten wir, dass das Thema wirtschaftliche Sicherheit 2026 besonders im Fokus stehen wird. In Industrieländern können massive Kapitalallokationen in Verteidigung, Energie und Infrastruktur ausgelöst werden. Der europäische Verteidigungssektor hat sich beispielsweise von einem trägen unterbewerteten Markt zu einem zentralen Schwerpunkt der Regierungspolitik und einem der am schnellsten wachsenden Sektoren in der Region entwickelt. Ein besonderer Fokus dürfte auf der Umsetzung des deutschen Fiskalpakets liegen. Im Vergleich zum Bundeshaushalt 2024 könnten die Ausgaben 2026 um über 80 Mrd. Euro bzw. 1,8 % des BIP steigen.6 Weitere Investitionsschwerpunkte umfassen ein breites Spektrum an Infrastruktur- und Energieprojekten. Aus unserer Sicht sind aktive Manager gut positioniert, um Unternehmen in den USA und Europa zu identifizieren, die mit Lösungen in den Bereichen Ressourcensicherheit, Lieferkettenresilienz, Energieunabhängigkeit und nationale Verteidigung erhebliches Wachstumspotenzial aufweisen.

Strombedarf

Wir gehen weiterhin davon aus, dass der globale Energiebedarf durch steigende Datennachfrage ein generationales Wachstum erleben wird. Dazu trägt neben KI auch das Wachstum der nicht KI-bezogenen Datennachfrage bei. Dieses Umfeld erfordert einen ganzheitlichen Investmentansatz, einschließlich CO₂-armer Energieerzeugung, globaler Elektrifizierung des Verkehrs und wichtigem Netzausbau in Industrie- wie Schwellenländern. Da Technologieunternehmen und Hyperscaler im Wettlauf um die KI-Implementierung stehen, wird die schnelle Verfügbarkeit von Strom zu einem entscheidenden Faktor. Wir sehen potenzielle Chancen in der Kreditfinanzierung nachhaltiger Energieerzeugung, im Sustainable Private Credit, bei Infrastrukturfinanzierungen sowie Green Bonds. Sowohl in den USA als auch in Europa stehen die Energieversorger außerdem vor einem kritischen demografischen Problem: Bis 2030 werden über 750.000 neue Arbeitskräfte benötigt – bei gleichzeitig alternder Erwerbsbevölkerung und begrenzter Verfügbarkeit qualifizierter Fachkräfte. Zugang zu Talenten und Arbeitskräften dürfte damit zu einem wichtigen Wettbewerbsvorteil werden.7

Schlüsselfragen

1. Wo investieren, wenn alles teuer erscheint?

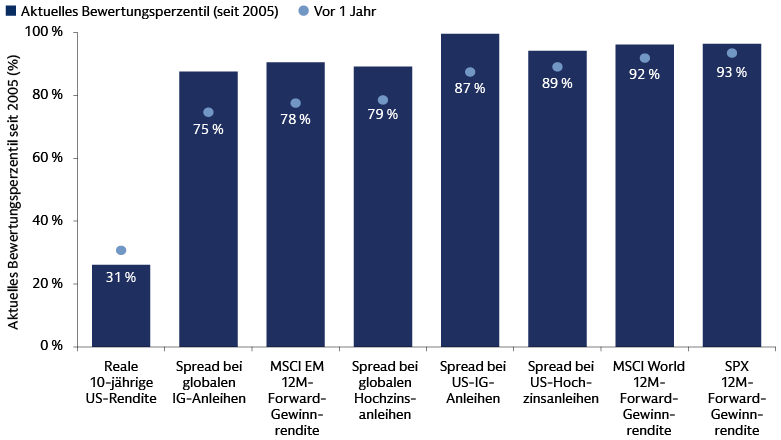

Wichtige Aktienindizes markierten 2025 mehrfach neue Allzeithochs, darunter der S&P 500 in den USA, der STOXX 600 in Europa und der Nikkei 225 in Japan.8 Bei Anleihen verharren die Spreads weiterhin auf historisch engen Niveaus. Wenn traditionelle Anlagen teuer erscheinen, ist ein strategischer Ansatz entscheidend, der nicht nur Vergleichsindizes nachbildet. Aus unserer Sicht sollten Anleger das Verhältnis von Aktien zu Anleihen in ihren Portfolien – und die entsprechenden Wertpapiere – aktiv steuern, um ihre Portfolien an das Marktumfeld anzupassen. Während die Bewertungen an den Aktienmärkten erhöht sind, wurden die US-Aktienrenditen in den vergangenen Quartalen unseres Erachtens weniger von Bewertungszuwächsen als von den Gewinnen bestimmt. Small-Caps erscheinen uns angesichts der erwarteten Gewinnentwicklung attraktiv bewertet, wenngleich aufgrund von Marktineffizienzen und idiosynkratischen Risiken ein nuancierter Investmentansatz erforderlich ist. Am Rentenmarkt sehen wir selektive Chancen, unter anderem bei Hochzinsanleihen und verbrieften Krediten, die attraktive Erträge bieten können. Diversifikation – sowohl international als auch über Anlageklassen hinweg – bleibt ebenfalls zentral. Dabei sollten auch alternative Anlagen wie Private Markets und Hedgefonds berücksichtigt werden, die potenziell bessere risikobereinigte Renditen abwerfen können. Eine Kombination aus Sachwerten wie Infrastruktur und Immobilien kann die Wertentwicklung eines Portfolios ebenfalls verbessern. Sich verändernde Korrelationen zwischen Anlageklassen und die Dollar-Dynamik machen eine strategische Währungsabsicherung zu einem wichtigen Faktor.

Quellen: MSCI, Goldman Sachs Asset Management. Stand: 24. Oktober 2025. Die Bewertungsperzentile gelten ab 2005, da es erst ab 2005 Forward-KGV-Zahlen für den MSCI EM gibt. Die bisherige Wertentwicklung bietet keine Garantie im Hinblick auf zukünftige Ergebnisse, die Schwankungen unterworfen sein können.

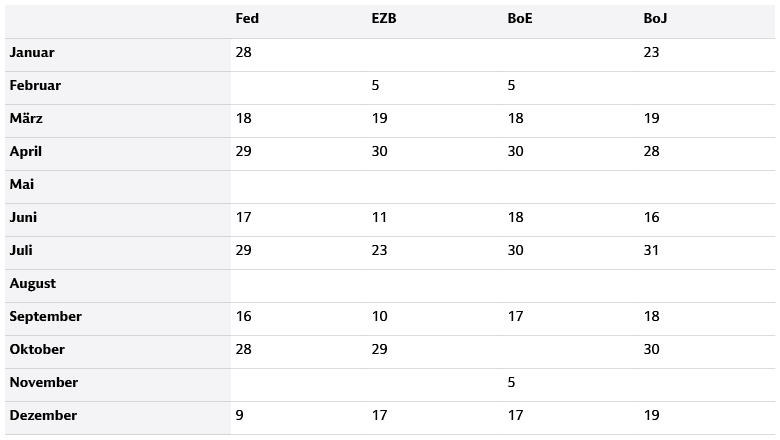

2. Welche potenziellen Auswirkungen haben die Entscheidungen der Zentralbanken 2026 auf Anlagen?

Die geldpolitischen Maßnahmen der Zentralbanken eröffnen Chancen für Anleiheinvestoren, um unterschiedliche Einschätzungen entlang der Zinsstrukturkurven verschiedener Staatsanleihen auszudrücken und ihre Duration zu diversifizieren. In den USA gehen wir davon aus, dass die Fed angesichts der Schwäche am Arbeitsmarkt ihren Leitzins 2026 zweimal senkt. In Europa deuten die Widerstandsfähigkeit der Wirtschaft und eine eher restriktive Reaktionsfunktion der EZB auf eine längere Pause im Lockerungszyklus hin. Allerdings unterschätzt der Markt eventuell die Wahrscheinlichkeit, dass die EZB ihren Lockerungskurs wieder aufnimmt, falls die Inflation unter die Zielmarke fällt. In Großbritannien beginnt die Bank of England (BoE) angesichts einer verbesserten Inflationslage, eines relativ schwachen Arbeitsmarkts und möglicher Steuererhöhungen im Dezember voraussichtlich erneut, die geldpolitischen Zügel zu lockern. Von der Bank of Japan erwarten wir angesichts hoher Inflation und robusten Wachstums weitere Zinserhöhungen. Die Lockerungszyklen anderer G10-Zentralbanken werden voraussichtlich unterschiedlich verlaufen: In Schweden geht der Zyklus eventuell zu Ende, während Norwegen sein Lockerungstempo fortsetzen dürfte. Eine Rückkehr der Schweiz zu Negativzinsen halten wir für unwahrscheinlich. In Australien pausieren die Leitzinssenkungen eventuell, während die Leitzinsen in Neuseeland weiter gesenkt werden können. In den Schwellenländern rechnen wir mit einer Fortsetzung der Lockerungszyklen, gestützt durch einen schwächeren US-Dollar und niedrigere Ölpreise.

Quellen: Fed, Europäische Zentralbank (EZB), Bank of England (BoE), Bank of Japan (BoJ). Aktueller Sitzungskalender. Stand: 20. Oktober 2025.

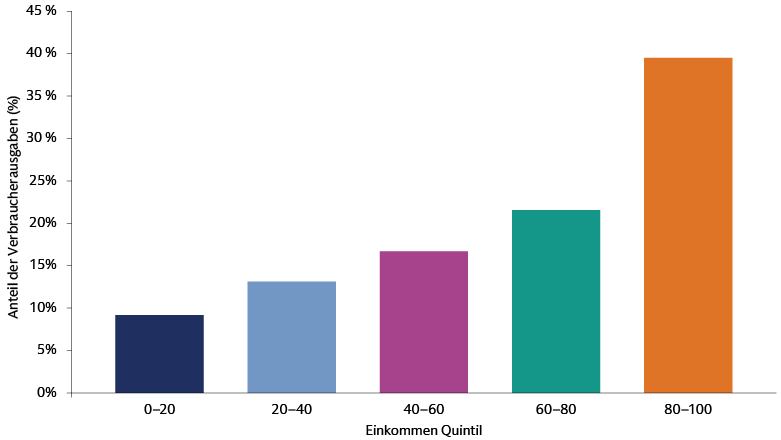

3. Wie können Zölle das Konsumverhalten beeinflussen?

Das Verbrauchervertrauen in den USA ist insgesamt robust, zeigt jedoch erste Schwächen bei Haushalten mit niedrigerem Einkommen. Diese Gruppe hat allerdings nur einen begrenzten Einfluss auf die Gesamtausgaben: Die wohlhabendsten 20 % der Haushalte machen 40 % des gesamten Konsums aus, während einkommensschwächere Gruppen weniger als 10 % ausgeben. Gleichzeitig richtet sich das Verbraucherverhalten zunehmend auf Preis, Wert, Auswahl und Bequemlichkeit aus. Sollten die Zollkosten 2025 lediglich zeitverzögert an die Verbraucher weitergereicht worden sein, könnte 2026 eine Phase moderaterer Konsumlaune folgen. Trotzdem dürften starke Haushaltsbilanzen, hohe Sparquoten und aufgebautes Vermögen den Konsum abfedern. Erwartete Fed-Lockerungen und fiskalische Impulse sprechen ebenfalls dagegen, dass es zu einer deutlichen Abschwächung kommt. Entscheidend wird sein, in welchem Umfang Unternehmen die Zölle weitergeben können. Angesichts eines potenziell schwächeren Arbeitsmarktes und steigender Arbeitslosigkeit kann das schwierig sein. Zwar sind die Zahlungsausfälle bei US-Autokrediten und Kreditkarten gestiegen, vor allem im Subprime-Bereich. Dies führen wir jedoch hauptsächlich auf Verschiebungen in den Bonitätsbewertungen, sog. „Credit Score Migration Effects“, durch die Pandemie und höhere Autokredite zurück, nicht auf breite finanzielle Notlagen bei Privathaushalten.

Quellen: Bureau of Labor Statistics, Macrobond. Daten von 2023. Historische Analysen deuten darauf hin, dass die Ausgabenanteile im Laufe der Zeit relativ stabil geblieben sind.

4. Bleibt fiskalische Friktion ein Dauerthema für Anleger in Staatsanleihen?

Für Anleger in Staatsanleihen bleibt der fiskalische Rahmen aus unserer Sicht eine zentrale Sorge, die erhebliche Marktvolatilität auslösen kann. Dennoch sind wir der Meinung, dass Staatsanleihen nach wie vor in der Lage sind, Abwärtsrisiken für das Wachstum abzufedern – insbesondere in einem Umfeld positiver Realrenditen. In den vergangenen Jahren verzeichneten Anleihen in Phasen wirtschaftlicher Unsicherheit immer wieder Erholungen: während der regionalen Bankenkrise im März 2023, angesichts schwacher Arbeitsmarktdaten 2024 und 2025 sowie in Phasen erhöhter geopolitischer Risiken. Aus unserer Sicht müssen Anleger ihre Allokationen zwischen Risikoanlagen und Staatsanleihen jedoch dynamisch anpassen. Die Korrelation zwischen Anleihen und Risikoanlagen kann sich von negativ zu positiv wenden, insbesondere wenn Inflations- oder fiskalische Sorgen zunehmen. Dadurch kann die Absicherungswirkung von Staatsanleihen eingeschränkt werden. Kurzfristige Renditen reagieren stärker auf die Geldpolitik der Zentralbanken und haben historisch oftmals starke kontrazyklische Eigenschaften gezeigt. Daher dienten sie in Phasen wirtschaftlicher Abschwächung als effektive Absicherung. Im Gegensatz dazu sind langfristige Renditen deutlich anfälliger für fiskalische Risiken und Inflationserwartungen, was sie nach oben treiben und zu einer Steilung der Zinskurve führen kann. Ein Verständnis dieser Dynamiken ermöglicht es Anlegern außerdem, sich so auf Zinsstrukturkurven zu positionieren, dass die defensiven Eigenschaften ihrer Portfolien optimiert werden.

Quellen: Goldman Sachs Asset Management, Macrobond. Stand: 15. Oktober 2025. Die bisherige Wertentwicklung bietet keine Garantie im Hinblick auf zukünftige Ergebnisse, die Schwankungen unterworfen sein können.

5. Welche politischen Weichenstellungen in Europa sollten Anleger im Blick behalten?

In ganz Europa sorgt der Konjunkturimpuls durch staatliche Maßnahmen bereits für eine Belebung der Investitionstätigkeit. Unternehmen, die über zwei Jahrzehnte zu wenig investiert haben, tätigen nun wieder signifikante Investitionen in kapitalintensiven Sektoren. Treiber sind die Energiewende und Versorgungssicherheit, Verteidigung, Reshoring, Infrastrukturmodernisierung, Digitalisierung und künstliche Intelligenz. Nach einer Phase schwachen Wachstums in der Zeit nach der Pandemie dürften höhere staatliche Investitionen in Infrastruktur und Verteidigung das deutsche BIP-Wachstum 2026 auf 1,4 % und im darauffolgenden Jahr auf 1,8 % anheben. Aus unserer Sicht sollten Anleger insbesondere die Geschwindigkeit und Umsetzung des deutschen Fiskalpakets 2026 beobachten. In den vergangenen Jahren ist Deutschland häufig unter den veranschlagten Investitionszielen geblieben. Mit dem verabschiedeten Bundeshaushalt 2025 und dem Ende September verabschiedeten Infrastrukturfondsgesetz können die Ausgaben 2026 beispielsweise im Verteidigungsbereich spürbar anziehen. Auch wenn sich die Umsetzung höherer Verteidigungsausgaben schrittweise und komplex gestalten dürfte, sehen wir darin einen potenziell signifikanten mittelfristigen Wachstumsimpuls. Deutschland überprüft außerdem staatliche Funktionen auf Effizienz und setzt dabei auf KI und Digitalisierung. Gleichzeitig bleiben aus unserer Sicht Abhängigkeit vom Welthandel, hohe Energiepreise und bürokratische Hürden zentrale Belastungsfaktoren für das Wachstum.

Quellen: Goldman Sachs Global Investment Research. Datastream. Stand: 23. Oktober 2025. Globale Finanzkrise.

6. Welche Faktoren können zu einer stärkeren Differenzierung unter den Magnificent 7 im Kontext von KI-Investitionen führen?

Die Höhe und Geschwindigkeit der zuletzt angekündigten KI-Investitionen von Hyperscalern werfen Fragen zur Nachhaltigkeit von KI-Investitionen auf. Aus unserer Sicht befinden wir uns jedoch eher am Anfang des Investitionszyklus. Daher erwarten wir, dass eine zunehmende KI-Wettbewerbsdynamik unter Hyperscalern und Ländern die Ausgaben weltweit weiter antreiben wird. Davon profitieren insbesondere Märkte, die sowohl Kapital als auch Energieerzeugungskapazitäten bereitstellen können, etwa im Nahen Osten und in Asien. Wir gehen davon aus, dass die Differenzierung unter den Magnificent 7 trotz anhaltend hoher KI-Investitionen hauptsächlich von zwei entscheidenden Faktoren bestimmt wird: Erstens davon, ob die KI-Investitionen eines Unternehmens darauf abzielen, in neue Märkte vorzudringen, oder ob sie der strategischen Vertiefung einer bereits marktführenden Position dienen. Zweitens wird entscheidend sein, ob diese Unternehmen über wettbewerbsfähige, proprietäre KI-Technologie verfügen. Oder sind sie auf dauerhafte Partnerschaften mit Modellentwicklern angewiesen, um ihren Wettbewerbsvorteil zu sichern? Aus einer breiteren Perspektive halten wir es als fundamental orientierte Anleger für entscheidend, dass die Kerngeschäfte robust bleiben, insbesondere vor dem Hintergrund aggressiver KI-Investitionen. Jenseits der Magnificent 7 verbreitert sich die KI-Akzeptanz in Unternehmen. Das führt zu verstärkten Bemühungen, Daten zu bereinigen, zu strukturieren und zu sichern, damit sie effektiv von KI-Systemen genutzt werden können. KI-Anwendungen wachsen rasant, insbesondere in Bereichen wie Automatisierung, Kundeninteraktion und operative Intelligenz. Das eröffnet Chancen für Plattformen, die Unternehmen bei der Integration von KI-Technologie unterstützen.

Quellen: FactSet, Goldman Sachs Global Investment Research. Stand: 17. Oktober 2025. Zu den Hyperscalern gehören: Amazon, Google, Meta, Microsoft und Oracle.

1 Bloomberg. Stand: 11. November 2025.

2 S&P Global. Stand: 30. Oktober 2025.

3 Bloomberg, Reuters. First Brands, Tricolor collapses raise fears of credit stress (Insolvenz von First Brands, Tricolor schürt Befürchtungen über zunehmenden Kreditstress). Stand: 14. Oktober 2025.

4 Goldman Sachs Global Investment Research. Stand: 14. Oktober 2025.

5 Goldman Sachs Global Investment Research. Stand: 3. Oktober 2025.

6 Goldman Sachs Global Investment Research. Stand: 3. Oktober 2025

7 Goldman Sachs Global Investment Research. Stand: 30. Juni 2025.

8 Bloomberg. Stand: 5. November 2025.