Feine Unterschiede an den Public Markets 2026

Wichtige Erkenntnisse

Dieser Artikel ist Teil unserer Reihe Investment Outlook 2026: In einem komplexen Umfeld Katalysatoren identifizieren

Aktien in einer multipolaren Welt

Das globale wirtschaftliche und geopolitische Umfeld entwickelt sich aus unserer Sicht zunehmend zu einer multipolaren Struktur mit mehr Fragmentierung und einem breiteren Spektrum an Chancen für Aktienanleger.

Der US-Aktienmarkt wird weiterhin durch Fortschritte in der künstlichen Intelligenz und die Anlegerstimmung gegenüber KI getragen. Führende Unternehmen nutzen Technologie und Skaleneffekte, um bemerkenswertes Wachstum zu erzielen. In Europa führt ein erneuter Fokus auf nationale und wirtschaftliche Sicherheit zu mehr Investitionen in Infrastruktur und Verteidigungsfähigkeiten. Die politischen Entwicklungen in Märkten wie Frankreich und Japan verstärken die Komplexität des Umfelds zusätzlich.

Vor diesem Hintergrund halten wir es für entscheidend, Aktienengagements möglichst breit zu diversifizieren und Risiken wirksam zu steuern. In unseren Augen gelingt dies durch aktive Allokationen, eine globale Präsenz und regionale Expertise kombiniert mit einem strategischen Mix aus fundamentalen und quantitativen Aktienstrategien.

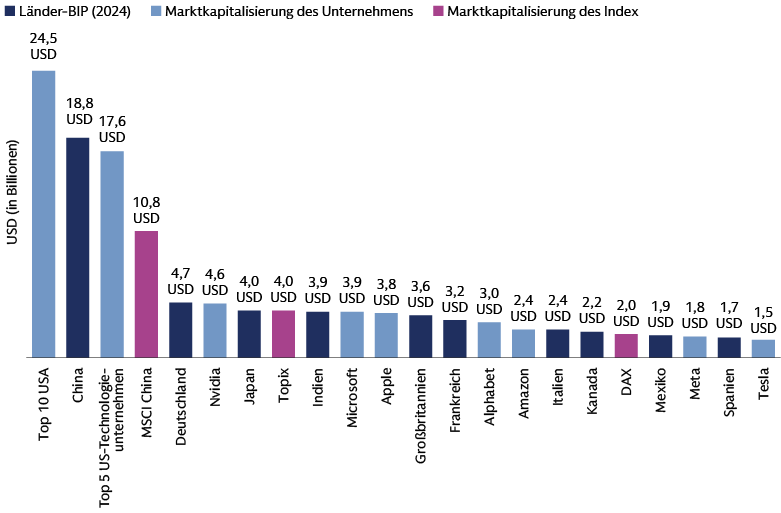

Die Großen werden größer

Die 10 größten US-Aktien (davon acht aus dem Technologiebereich) machen inzwischen fast 25 % des globalen Aktienmarkts aus und sind zusammen knapp 25 Billionen USD wert.1 Die Top 10 des S&P 500 stellen mittlerweile einen erheblichen Anteil der Marktkapitalisierung (~40 %) und Gewinne (~30 %) des Index.2 Die fünf größten KI-Hyperscaler – Amazon, Google, Meta, Microsoft und Oracle – sind allein für rund 27 % der S&P-500-Investitionsausgaben verantwortlich.3

Quelle: Compustat, IBES, FactSet, Goldman Sachs Global Investment Research. Stand: 8. Oktober 2025.

Die Magnificent 7 bauen ihre Marktanteile durch ein starkes Kerngeschäft und strategische Reinvestitionen weiter aus. Aus unserer Sicht kann die hohe Gewinnkraft dieser großen Unternehmen die Grundlage für weitere Kurszuwächse schaffen. Wir gehen davon aus, dass die KI-Investitionen der Hyperscaler auch 2026 anhalten. Gleichzeitig verfolgen wir aufmerksam die damit verbundene KI-Infrastruktur, den Ausbau von Anwendungen und deren Monetarisierung. Allerdings beobachten wir Anzeichen dafür, dass die bislang relativ homogene Performance dieser großen Marktakteure eine immer stärkere Streuung aufweist.

Einen ähnlichen Trend zunehmender Skalierung beobachten wir in anderen Marktsegmenten. Im Einzelhandel beispielsweise haben sich Walmart und Costco einen erheblichen Anteil am Umsatzwachstum gesichert. Dies verdanken sie einem guten Preis-Leistungs-Verhältnis, operativen Skalenvorteilen und effektiven Verhandlungen mit Lieferanten.4 Auch im Finanzsektor zeigt sich dieser Trend deutlich.

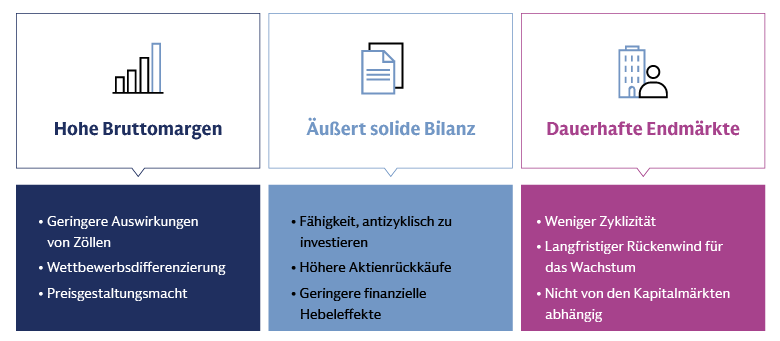

Dank umfangreicher Investitionen von ressourcenstarken Unternehmen sind Finanzunternehmen in der Lage, von transformativen Technologien und Marktdynamiken zu profitieren. Wir konzentrieren uns weiterhin darauf, Unternehmen mit hohen Bruttomargen, äußerst soliden Bilanzen und nachhaltigen Endmärkten zu identifizieren. Obwohl einige kleinere Wettbewerber Schwierigkeiten haben dürften, ihre Wettbewerbsposition zu behaupten, sehen wir dennoch Chancen in Teilen des Small- und Mid-Cap-Segments.

Quelle: Goldman Sachs Asset Management. Nur zur Veranschaulichung.

Potenziale bei Small- und Mid-Caps erschließen

Im Small- und Mid-Cap-Segment sehen wir Chancen bei Enablern, den sogenannten „Pick and Shovel“-Unternehmen des KI-Booms. Das sind beispielsweise Unternehmen, die an der vordersten Front der KI-Innovation stehen. Außerdem sind wir der Ansicht, dass Small-Caps sowohl in den USA als auch international überzeugende Möglichkeiten bieten, wozu die erwarteten Leitzinssenkungen und ein anziehendes Gewinnwachstum beitragen. Eine Belebung der Dealaktivität kann ebenfalls für Optimismus sorgen und das Anlegerinteresse am gesamten Small-Cap-Markt schüren. Trotz dieses starken marktbedingten Rückenwinds sind wir überzeugt, dass eine aktive Alpha-Generierung mit Small-Caps entscheidend ist, um dabei herausragende Renditen zu erzielen und potenzielle Fallstricke zu vermeiden. Das „Meme Stock“-Phänomen, bei dem soziale Medien und Privatanleger extreme Volatilität auslösen können, unterstreicht die Notwendigkeit einer aktiven Überwachung, die über eine traditionelle Fundamentalanalyse hinausgeht.

Den Blick weiten

Europäische Aktien und der Paradigmenwechsel in der Region

Die europäischen Aktienmärkte durchliefen 2025 zwei ganz unterschiedliche Phasen. Zu Beginn des Jahres übertrafen sie den US-Markt dank der Hoffnung auf eine wirtschaftliche Erholung und wirtschaftspolitischer Unsicherheit in den USA. US-Technologiewerte hinkten hinterher. Mit den ab 2. April geltenden Handelszöllen setzte der US-Markt jedoch wieder zur Führung an. Mit einer KI-bedingten Rally konnte der S&P 500 den MSCI Europe in Lokalwährung gemessen bis September überholen. Beide Indizes erzielten allerdings zweistellige Renditen.5 Die deutliche Abwertung des US-Dollars, ausgelöst durch politische Unsicherheit in den USA und ein steigendes Haushaltsdefizit, führte zu erheblichen Währungsrisiken für nicht in USD investierende Anleger. In Euro gemessen entstand eine Divergenz, wie sie seit über zwei Jahrzehnten nicht mehr beobachtet wurde.

Value-Aktien – allen voran Finanzwerte, Verteidigung und Versorger – entwickelten sich besser als Growth- und Qualitätsaktien. Die Bewertungen europäischer Banken liegen seit der globalen Finanzkrise konstant unter ihren langfristigen Durchschnitten. Trotz einer starken Performance 2025 notieren sie auch noch zum Jahreswechsel 2026 darunter. Dies signalisiert weiteres Aufwertungspotenzial dank besserer Kapitalausstattung und attraktiver Dividendenrenditen.6 Sektorübergreifend bleiben europäische Aktien im Vergleich zu US-Titeln deutlich unterbewertet, selbst wenn man unterschiedliche Sektorallokationen und Wachstumserwartungen berücksichtigt.7

Viele führende europäische Global Player, die beispielsweise von strukturellen Trends wie der Energiewende und nachhaltigem Konsum profitieren, konnten sich bereits in der Vergangenheit erfolgreich an veränderte Rahmenbedingungen anpassen. Die 2025 beobachtete Underperformance hochwertiger Unternehmen kann daher eine selektive Einstiegsgelegenheit bieten, insbesondere da die europäische Wirtschaft sich an einem Wendepunkt befindet.

Wir erwarten, dass größere fiskalpolitische Flexibilität (z. B. die Lockerung der deutschen Schuldenbremse für Verteidigungs- und Infrastrukturinvestitionen) und die Reindustrialisierung (mit Initiativen wie dem EU Clean Industrial Deal und dem European Defence Industry Programme) das europäische Wachstum ab 2026 stärken und die BIP-Wachstumslücke gegenüber den USA verringern. Aus unserer Sicht bietet der vielfältige europäische Aktienmarkt auch einen fruchtbaren Boden für quantitative Investmentansätze, die komplexe Informationen verarbeiten können, um geringfügige Marktineffizienzen und strukturelle Dynamiken aufzudecken.

Quelle: Goldman Sachs Asset Management. Stand: November 2025.

Japanische Aktien: Rückenwind unter einer Takaichi-Regierung

Wir sehen positiven Rückenwind für japanische Aktien zum Jahreswechsel 2026. Dazu zählen eine nachlassende Inflation8, eine stabile Geldpolitik und potenziell höhere fiskalische Unterstützung unter einer Takaichi-Regierung. Wir erwarten, dass robuste Unternehmensinvestitionen und durch Lohnwachstum gestützte Konsumausgaben das Gewinnwachstum 2026 ankurbeln. Ein schwächerer Yen dürfte Exporteuren zugutekommen, während steigender inländischer Tourismus Unternehmen mit Binnenfokus unterstützt. Wir gehen davon aus, dass Corporate-Governance-Reformen weiterhin Shareholder Value generieren, etwa über höhere Dividenden und Aktienrückkäufe. Trotz Bewertungen oberhalb der historischen Durchschnitte sind wir der Ansicht, dass Gewinnwachstum und Reformdynamik anhaltenden Optimismus rechtfertigen. Aus unserer Sicht kann Takaichis fiskalpolitische Ausrichtung insbesondere den Verteidigungs-, Kernenergie- und Technologiesektor begünstigen, denn es wurden Investitionen in KI, Halbleiter, Quantencomputing, Weltraumtechnologie, moderne Medizin und Cybersicherheit angekündigt.9

Japanische Anleger, die traditionell eine hohe Bargeldquote bevorzugen, allokieren nun schrittweise mehr in riskantere Anlagen.10 Ein wesentlicher Treiber dieser Verhaltensänderung ist das erweiterte Nippon Individual Savings Account (NISA)-Programm, das höhere Steuerfreibeträge vorsieht und insbesondere jüngere, finanzaffine Anleger anspricht. Aus unserer Sicht verstärkt dieser Wandel zusammen mit den Unternehmensreformen die Attraktivität der Anlageklasse. Der japanische Aktienmarkt weist noch ganz besondere Merkmale auf. Unternehmen werden von weniger Analysten gecovert als in anderen Industrieländern.11 Außerdem bestehen Sprachdifferenzen, und wertvolle Daten sind schwer zugänglich. Wir sehen hierin Chancen für quantitative Anleger, die Daten nutzen, um Informationen zu extrahieren und gewinnbringend einzusetzen.

Schwellenländeraktien: Säulen potenzieller Chancen

Ein schwächerer US-Dollar, fallende Ölpreise, nachlassende Inflation und eine expansivere Haltung der US-Notenbank (Fed) schufen 2025 ein günstiges Umfeld für Schwellenländeraktien. Wir sehen Potenzial für eine Fortsetzung der positiven Entwicklung in 2026. Auf Basis der Einjahres-Forward-KGVs notieren Schwellenländeraktien mit einem Abschlag von rund 40 % gegenüber US-Aktien und unter dem langfristigen Durchschnitt.12 Dieses Bewertungsgefälle kann sich aus unserer Sicht verengen, da viele Unternehmen in den Schwellenländern starke Gewinnprofile aufweisen. In Indien dürfte das anhaltende BIP-Wachstum weiterhin solide Unternehmensgewinne stützen. Unser Fokus liegt auf fundamental starken, binnenwirtschaftlich orientierten Chancen im Land.

Schwerpunkte bei Schwellenländeraktien

Neue Stimulusmaßnahmen, insbesondere zur Förderung des Konsums und der technologischen Innovation, steigern aus unserer Sicht die Attraktivität Chinas. Dennoch bleibt die Titelauswahl entscheidend, um reales Gewinnwachstum zu identifizieren und politische Risiken zu vermeiden. Unsere Schwerpunktthemen: fortgeschrittene Fertigung, technologische Innovation (KI, Robotik, Elektrofahrzeuge und saubere Energie, Biotechnologie, Fintech), resilienter Konsum und defensive Unternehmen, die hohe Dividenden zahlen.

Starkes BIP-Wachstum führt zu beständigen Unternehmensgewinnen. Das Volumen digitaler Zahlungen in Indien ist seit Juni 2021 auf das Dreifache gestiegen.13 Trends wie eine vorteilhafte demografische Entwicklung und der Binnenkonsum untermauern die Attraktivität indischer Anlagen. 65 % der indischen Bevölkerung sind unter 35 Jahre alt. Das mediane Alter des Landes liegt bei 28. Das ist rund zehn Jahre jünger als in den USA und China.14

Wir sehen Wirtschaftsreformen und die Diversifizierung jenseits des Ölsektors als wichtige Treiber neuer Investmentchancen in den Ländern des Golfkooperationsrats (GCC). Themen wie Digitalisierung und Infrastrukturinvestitionen unterstützen das Gewinnwachstum. Der Gaza-Konflikt und Spannungen im Roten Meer erhöhen zwar die Risiken für Handel und Tourismus, doch Saudi-Arabien, Katar und die VAE blieben bislang weitgehend unberührt.

Die Schwellenländer sind führend in der KI- und Halbleiterinnovation. In China, Indien, Südkorea und Taiwan gibt es herausragende Unternehmen, die das globale Technologiewachstum vorantreiben. Der taiwanesische Chiphersteller TSMC beispielsweise dominiert die Fertigung von Chips unter 10 nm, die in KI- und 5G-Anwendungen eingesetzt werden.15 Das Unternehmen plant Investitionen von rund 165 Mrd. USD in hochmodernde Halbleiterproduktionsstätten in den USA.16

Ein quantitativer Vorteil in multipolaren Märkten

Das unaufhaltsame Wachstum von Daten und die transformative Kraft der KI eröffnen auch neue Investmentchancen. Das Datenvolumen steigt weiter explosionsartig, aber ein großer Teil davon bleibt für traditionelle Anleger unerreichbar. Wir sind der Auffassung, dass quantitative Strategien, die mit leistungsfähiger Rechenkapazität und KI ausgestattet sind, diese komplexen, unstrukturierten Informationen besonders gut verarbeiten und in großem Maßstab daraus aussagekräftige Erkenntnisse und Muster gewinnen können. Diese Fähigkeit verschafft aus unserer Sicht einen entscheidenden Informationsvorsprung: Datenbasierte Manager können Marktnuancen früher erkennen und schneller reagieren. So sind sie in der Lage, Chancen zu nutzen, bevor sie vollständig eingepreist sind.

Parallel zum Datenwachstum treten Marktineffizienzen in Europa, im Small-Cap-Segment und in aufstrebenden Volkswirtschaften zunehmend deutlicher zutage und schaffen damit einen fruchtbaren Boden für aktives Management. Wir glauben, dass der Aufstieg des passiven Investierens zwar ein breites Marktengagement ermöglicht, paradoxerweise aber zu Fehlbewertungen beiträgt. Ein immer größerer Anteil des Handels erfolgt weitgehend unabhängig von fundamentalen Bewertungsgrundlagen. In Kombination mit einer stärkeren Fragmentierung unter Marktteilnehmern und einer erhöhten Renditestreuung entsteht ein Umfeld, in dem Stock-Picking an Bedeutung gewinnt.

Auch quantitative Investmentansätze bieten unseres Erachtens strukturelle Vorteile, die 2026 und darüber hinaus entscheidend sind. Ihre systematische Ausrichtung ermöglicht eine kontinuierliche Anpassung an Marktveränderungen. Durch den Fokus auf aktienspezifische Faktoren werden makroökonomische Verzerrungen minimiert und Stil-, Länder- oder Sektorausrichtungen streng kontrolliert. Mit zahlreichen kleineren Positionen in breit diversifizierten Portfolien können Quant-Strategien starke Überschussrenditen erzielen, ohne übermäßig aktives Risiko einzugehen. Diese Vielseitigkeit und Diversifikationsfähigkeit machen eine höhere Allokation in datengestützten, systematischen Strategien ein Muss für Anleger, die offensiv und defensiv zugleich investieren möchten.

Lockerung traditioneller Long-only-Beschränkungen

Zu der beispiellosen Konzentration an den Aktienmärkten kommen höhere Korrelationen zwischen Aktien und Anleihen. Das traditionelle 60:40-Portfolio wird dadurch riskanter. Wir beobachten ein zunehmendes Interesse an Long/Short-Beta-1-Strategien, mit denen Anleger dynamisch bessere Anlageergebnisse erzielen können. Allerdings gibt es hierbei komplexe Faktoren, die Allokatoren sorgfältig abwägen müssen, darunter Korrelationsrisiken, Kapazitätsgrenzen und Kostenaspekte.

Drei Fragen zu Aktien

Mit Blick auf 2026 stellen sich für Aktienanleger drei zentrale Fragen rund um die Magnificent 7, Small-Caps und China.

1. Wie ist der Ausblick für die Performance der Magnificent 7?

In der Vergangenheit zeigten die Magnificent 7 weitgehend eine homogene Kursentwicklung. Inzwischen herrschen jedoch in wichtigen Punkten unterschiedliche Einschätzungen, was künftig zu einer stärkeren Streuung der Ergebnisse führen dürfte. Dazu gehören Fragen, ob ihr jeweiliges Kerngeschäft durch KI tatsächlich gestärkt wird – oder möglicherweise untergraben. Strittig ist auch, ob KI-Investitionen darauf abzielen, bestehende Marktführerschaft auszubauen oder neue Märkte zu erschließen. Wir beobachten die unternehmensspezifischen Fundamentaldaten wie den Free Cash Flow und potenzielle Kapitalrenditen sehr genau, um die Nachhaltigkeit ihres Wachstums einzuschätzen und mögliche Verschiebungen in der Marktführerschaft frühzeitig zu erkennen.

2. Wird langfristiges Wachstum bei Small-Caps durch opportunistische und idiosynkratische Faktoren wie in früheren Zyklen wieder belohnt?

Wir gehen davon aus, dass langfristiges Wachstum mit überproportionaler Multiple Expansion einhergehen wird. Da die Wachstumsraten des durchschnittlichen Unternehmens voraussichtlich wenig beeindruckend sein werden, dürften Firmen mit stetigem, über dem Trend liegendem Wachstum enorm profitieren. Die konkreten Sektoren, die diese Entwicklung vorantreiben, werden voraussichtlich andere sein als in früheren Zyklen. Halbleiter (statt Software) können eine anhaltende Multiple Expansion erleben. Luft- und Raumfahrt sowie Verteidigung dürften eher profitieren als wohnungsnahe Branchen. Dennoch erwarten wir, dass langfristige Wachstumsthemen sich durchsetzen, wenn die Zinsen zu sinken beginnen. Ein datengestützter Investmentansatz kann dabei helfen, Alpha-Chancen zu identifizieren und Risiken in einem vielfältigen Small-Cap-Universum effektiv zu steuern.

3. Ist die Rallye bei chinesischen Aktien auch 2026 nachhaltig?

Unserer Einschätzung nach ist die jüngste Unterstützung für den chinesischen Aktienmarkt auf hohe Liquidität, eine zunehmende Beteiligung privater Anleger und begrenzte alternative Investments zurückzuführen. Die Regierung konzentriert sich darauf, den Konsum durch direkte Maßnahmen (Gutscheine für Dienstleistungen) sowie indirekte Unterstützung am Immobilien- und Arbeitsmarkt zu stärken. Für eine langfristige Outperformance am Aktienmarkt muss diese Liquidität jedoch in nachhaltiges Gewinnwachstum umgesetzt werden. Die Bewertungen erscheinen uns im globalen Vergleich attraktiv, und die geringe Positionierung internationaler Anleger eröffnet potenziellen Spielraum für Zuflüsse in chinesische Aktien. Zu den Risiken zählen eine mögliche Eskalation der Zollrhetorik sowie potenzielle politische oder regulatorische Schocks, die in der Vergangenheit häufig zu abrupten Trendwenden in Chinas liquiditätsgetriebenen Rallys geführt haben.

Anleihen: Für Ausgewogenheit sorgen

Mit Blick auf 2026 stehen Anleger vor einem schwierigen Balanceakt. Die zunehmende Unsicherheit über die fiskalische Gesundheit der US-Wirtschaft muss gegen das Wachstumspotenzial des KI-Investitionsbooms und steigende Staatsausgaben abgewogen werden. Unter den US-Notenbankern scheinen sich Tauben und Falken derzeit ziemlich die Waage zu halten, was den kurzfristigen Ausblick unsicherer macht. Die verzögerte Veröffentlichung von Daten nach dem Ende des Shutdowns der US-Regierung hat die Lage für die politischen Entscheider wie für die Märkte noch komplizierter gemacht.

Gleichzeitig eröffnet das gespaltene Marktumfeld aktiven Anleiheinvestoren die Möglichkeit, ihre Allokationen dynamisch zu steuern. Mit einer strategischen Positionierung auf der Zinsstrukturkurve können beispielsweise fiskalische Einschätzungen zum Ausdruck gebracht und Divergenzen in der Geldpolitik genutzt werden. Eine breite Titelauswahl mit verbrieften Krediten, Hochzins- und Schwellenländeranleihen kann attraktive Ertragsquellen sichern.

Insgesamt bleibt das Anlageuniversum bei Anleihen aus technischer wie aus fundamentaler Sicht attraktiv. Dennoch erfordern ausgeglichene Risiken aus unserer Sicht einen aktiven Ansatz, der eine diversifizierte Portfoliokonstruktion mit einem robusten Risikomanagement verbindet. Außerdem muss das Portfolio flexibel an sich verändernde Marktbedingungen angepasst werden können.

Umgang mit uneinheitlichen makroökonomischen Signalen

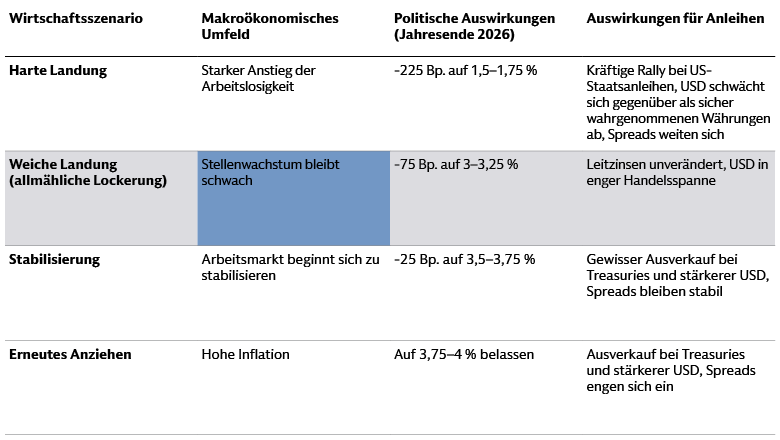

In US-Staatsanleihen sind wir neutral gewichtet, sehen allerdings Potenzial für eine Rally bei einer deutlicheren Schwäche am Arbeitsmarkt. Die Positionierung auf der Zinsstrukturkurve ist ebenfalls entscheidend, um Chancen zu nutzen. Vor dem Hintergrund langfristiger struktureller Trends halten wir weiterhin an einer Ausrichtung auf eine steiler werdende Kurve in den USA und Europa fest. In Europa steht die Aussicht auf expansive fiskalpolitische Maßnahmen der Möglichkeit gegenüber, dass die Inflation kurzfristig unter die Zielmarke fällt. Diese widersprüchlichen Dynamiken sprechen für einen aktiven Ansatz und die Fähigkeit einer flexiblen Positionierung auf der Zinsstrukturkurve.

Quelle: Goldman Sachs Asset Management. Dies spiegelt die Einschätzungen von Goldman Sachs Asset Management Fixed Income and Liquidity Solutions wider. Die angegebenen Szenarien für die Federal Funds Rate bis Ende 2026 sind hypothetisch. Unser Basisszenario geht von einer weichen Landung aus. Stand: 31. Oktober 2025. Die im vorliegenden Dokument enthaltenen Konjunktur- und Marktprognosen dienen zu Informationszwecken. Es gibt keine Gewähr dafür, dass die Prognosen auch tatsächlich eintreffen. Bitte beachten Sie die zusätzlichen Hinweise am Ende dieses Dokuments.

Mehrere Faktoren können unsere Einschätzungen in den kommenden Monaten verändern. Die Schwäche am US-Arbeitsmarkt ist ein zentraler Fokus der Fed. Eine weitere Verschlechterung der Beschäftigungsindikatoren kann den Lockerungszyklus beschleunigen. Der Zustand der US-Konsumenten dient als wichtiger Gradmesser für die Wachstumserwartungen in den USA. Dies gilt insbesondere mit Blick auf die Kosten der Zölle, die an die Verbraucher weitergereicht werden. Darüber hinaus bleibt die Entwicklung und Nachhaltigkeit der KI-Investitionsausgaben ein wesentlicher Faktor.

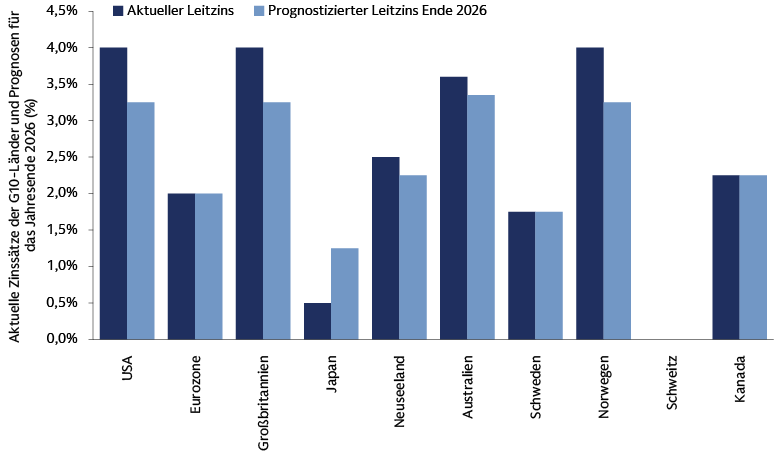

Quelle: Macrobond. Stand: 31. Oktober 2025. Dies spiegelt die Einschätzungen von Goldman Sachs Asset Management Fixed Income and Liquidity Solutions wider.

Die globalen Inflations- und Wachstumsdynamiken haben sich auseinanderentwickelt, was zu zunehmenden Unterschieden in der Geldpolitik führt. In den USA rechnen wir angesichts des anhaltenden Fokus der Fed auf die Schwäche am Arbeitsmarkt eher mit einer Leitzinssenkung im Dezember. Für 2026 halten wir zwei weitere Zinsschnitte für möglich. Kurzfristig erkennen wir jedoch Unsicherheit durch verzögerte Datenveröffentlichungen nach dem Shutdown der US-Regierung.

Wir erwarten, dass die EZB ihre Leitzinsen auf absehbare Zeit unverändert belässt. Die Bank of England hingegen beginnt angesichts einer verbesserten Inflationslage, eines relativ schwachen Arbeitsmarkts und möglicher Steuererhöhungen im Dezember voraussichtlich erneut, die geldpolitischen Zügel zu lockern. Allerdings erkennen wir, dass politische und fiskalische Unsicherheit das Risiko für diese Einschätzung erhöht haben.

Japan zeichnet ein anderes Bild. Die seit 41 Monaten kontinuierlich über dem Ziel liegende Inflation, kombiniert mit robustem Wachstum, dürfte die Bank of Japan veranlassen, die geldpolitischen Zügel weiter anzuziehen. Dieser Ausblick wird durch jüngste politische Veränderungen und die Ankündigung einer lockereren Fiskalpolitik zusätzlich gestützt. In den übrigen G10-Volkswirtschaften befinden sich die Lockerungszyklen in unterschiedlichen Stadien: In Schweden dürfte der Zyklus abgeschlossen sein, sofern sich die Wirtschaft wie erwartet erholt. Überraschend hohe Inflationsdaten können in Australien eine Pause bei den Zinssenkungen erzwingen. Norwegen setzt seinen Lockerungszyklus möglicherweise fort, während eine Rückkehr zu Negativzinsen durch die Schweizerische Nationalbank derzeit weniger wahrscheinlich erscheint. In Neuseeland dagegen sind weitere Leitzinssenkungen angesichts der zuletzt schwachen BIP-Zahlen möglich. In mehreren Schwellenländern rechnen wir mit einer Fortsetzung der Lockerungszyklen, gestützt durch einen schwächeren US-Dollar und niedrigere Ölpreise, was die Inflationsrisiken dämpft.

Carry-Chancen

Wir sind der Ansicht, dass das Fixed-Income-Umfeld 2026 Anlegern vielfältige Möglichkeiten bietet, relativ hohe Ertragsquellen in verschiedenen Anlageklassen zu sichern. Dazu gehören verbriefte Kredite, die wir aufgrund attraktiver Carry-Renditen, starker relativer Bewertungen und eines robusten technischen Umfelds positiv einschätzen. In Bezug auf AAA-Tranchen von Collateralized Loan Obligations (CLOs) sind wir optimistisch aufgrund der Carry-Renditen und struktureller Merkmale. Die Bewertungen im BBB-Segment erscheinen ebenfalls attraktiv. Eine aktive Titelselektion bleibt bei verbrieften Krediten jedoch entscheidend. Vor diesem Hintergrund betrachten wir Mezzanine-Tranchen von durch Gewerbeimmobilien besicherten Hypothekenanleihen (CMBS) aufgrund des Bewertungsdrucks mit Vorsicht.

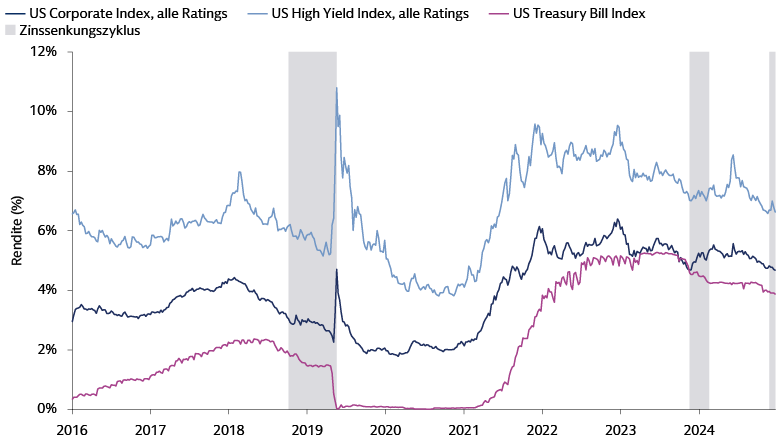

Auch Hochzinsanleihen können 2026 eine Ertragsquelle sein. Die Kreditfundamentaldaten von High-Yield-Emittenten halten sich trotz zollbedingter Bedenken robust, was auch die starken Kreditkennzahlen wie der Zinsdeckungsgrad und moderate Ausfallraten bestätigen. Der positive langfristige Wandel im Rating-Mix des Hochzinssegments in den vergangenen zehn Jahren hat auch die Resilienz der Anlageklasse gegenüber gelegentlichen makroökonomischen Schocks gestärkt. Günstige Marktdynamiken, wie eine solide Anlegernachfrage und lockere Finanzierungsbedingungen, dürften die Emissionstätigkeit am Primärmarkt weiter unterstützen. Der jüngste Anstieg der M&A-Aktivität kann ebenfalls Rückenwind liefern. Strategische Käufer verfolgen in der Regel langfristige Ziele wie operative Integration und Wachstum statt kurzfristiger finanzieller Renditen. Deshalb sind sie oft eher bereit, Übernahmen mit kreditfreundlichen Finanzierungsstrukturen auszugestalten, was die Kurse von High-Yield-Emittenten stützen kann.

Quelle: Goldman Sachs Asset Management, Macrobond. Stand: 20. Oktober 2025. Die bisherige Wertentwicklung ist kein Indikator für zukünftige Renditen und bietet keine Garantie im Hinblick auf zukünftige Ergebnisse, die Schwankungen unterworfen sein können.

Wir sehen auch in bestimmten Segmenten des Investment-Grade-Bereichs Potenzial – insbesondere im Bankensektor, der aus unserer Sicht attraktive Ertragsaussichten bietet. Schwellenländeranleihen können weiterhin eine starke Ertrags- und Alphaquelle darstellen. Dazu tragen neben der hohen Differenzierung der Anlageklasse auch die anhaltende Schwäche des US-Dollars sowie die Resilienz der jeweiligen Staats- und Unternehmensemittenten bei.

Kreditereignisse im Blick

Wir betrachten die jüngsten Kreditereignisse wie Betrugsvorwürfe und Insolvenzen im Zusammenhang mit First Brands, Tricolor und der Cantor Group als isolierte, idiosynkratische Vorkommnisse und nicht als Hinweise auf steigende systemische Kreditrisiken oder auf eine Gefährdung der Widerstandsfähigkeit des Bankensektors. Der US-Bankensektor bleibt solide, wie die robusten Ergebnisse des dritten Quartals 2025 bestätigen, die insgesamt unauffällige Bonitätstrends zeigen. Insgesamt weisen das positive Gewinn- und Umsatzmomentum, widerstandsfähige Kreditkennzahlen und ein konservatives Bilanzmanagement eher auf ein mittzyklisches Umfeld als auf den Beginn der Spätphase bei US-Investment-Grade-Anleihen hin. Dies wird durch stabile Verschuldungskennzahlen und eine disziplinierte Investitionstätigkeit untermauert. Nur in wenigen Bereichen sind Anzeichen von Überinvestitionen erkennbar. Der Markt für Hochzinsanleihen spiegelt diese Stärke weitgehend wider. Ausstehende Anleihen weisen im historischen Vergleich eine bessere Kreditqualität, kürzere Laufzeiten und einen höheren Rang in der Kapitalstruktur auf.17

Eine sorgfältige Beobachtung potenziellen spätzyklischen Verhaltens ist 2026 geboten. Wir achten insbesondere darauf, ob die Deregulierung in den USA oder rückläufige politische Unsicherheit zu höheren Ausschüttungen an Aktionäre und zu fremdfinanzierten M&A-Transaktionen führt. Wir verfolgen genau, ob sich die Aktienrückkäufe über einige wenige Sektoren hinaus ausweiten und die Verschuldungsgrade unter Druck setzen. Dies könnte zu Ratingherabstufungen führen. Bisher konzentrieren sich Rückkäufe auf bestimmte Sektoren – insbesondere Technologie, Gesundheitswesen und Finanzen –, in denen die Ratings in der Regel höher sind. Mit BBB eingestufte Unternehmen agieren dagegen deutlich vorsichtiger. Managementteams legen bei M&A-Transaktionen weiterhin Wert darauf, ihre Kreditratings zu halten. Im Hochzinssegment kann strategische M&A-Aktivität die Kreditfundamentaldaten sogar verbessern. Bei einigen Sektoren ist Vorsicht geboten. Der hohe Investitionsbedarf für Netzmodernisierung, erneuerbare Energien und den Strombedarf von Rechenzentren übersteigt derzeit den operativen Cashflow der meisten Versorger, was unsere vorsichtigere Einschätzung des Sektors untermauert. Außerdem beobachten wir das Tempo der Investitionsausgaben von Hyperscalern genau. Es besteht das Risiko, dass zu hohe künftige Investitionen die Renditen auf das eingesetzte Kapital belasten.

Drei Fragen zu Anleihen

Mit Blick auf 2026 stellen sich drei zentrale Fragen im Hinblick auf KI-bezogene Anleiheemissionen, die Auswirkungen von KI auf die US-Wirtschaft und die Wachstumsaussichten in Europa.

1. Sollten Anleger in Unternehmensanleihen sich über Risiken für die Kreditfundamentaldaten aufgrund KI-bezogener Schuldenaufnahme sorgen?

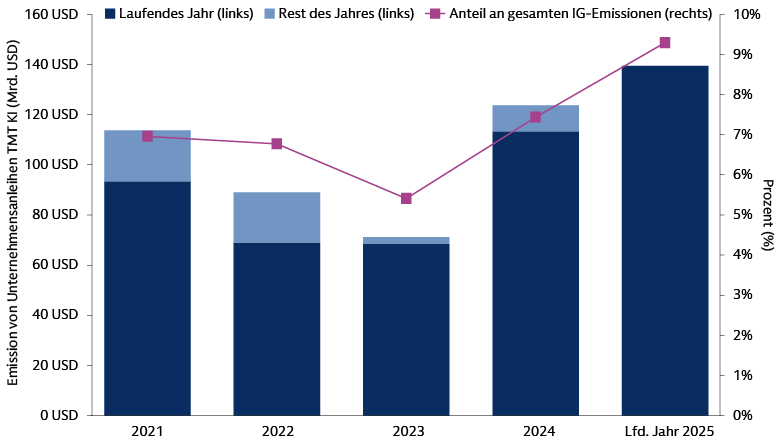

Hyperscaler haben KI-Investitionen seit 2022 weitgehend aus dem Cashflow finanziert. Zuletzt hat sich dieser Trend jedoch verändert. Die Investitionsausgaben steigen weiter, während Aktienrückkäufe und Dividenden konstant bleiben. Diese drei Verwendungszwecke haben in den vergangenen zwölf Monaten rund 95 % des operativen Cashflows absorbiert. 2019 lag dieser Anteil bei rund 80 %. Dieser Anstieg hat einige Hyperscaler dazu veranlasst, zusätzliches Kapital sowohl an den Public als auch den Private Markets aufzunehmen. Die fünf größten Hyperscaler haben 2025 bis Ende Oktober rund 90 Mrd. USD an den Kreditmärkten eingesammelt. Im gleichen Zeitraum belief sich das Bruttoemissionsvolumen im Investment-Grade-Segment insgesamt auf etwa 1,5 Billionen USD.18

Mit der Entwicklung der KI von Infrastruktur hin zu Anwendungen werden die Investitionsausgaben voraussichtlich rasant steigen. Dies kann je nach Tempo des Gewinnwachstums und je nachdem, ob Emittenten ihre Aktienrückkäufe reduzieren, zu einer stärkeren Nutzung von Fremdkapital führen. Aus unserer Sicht stellt dies kurzfristig jedoch kein akutes Risiko für Anleger in Unternehmensanleihen dar. Unternehmen, die in KI investieren, sind finanziell robust (hohe Cashflows, niedrige Verschuldung) und nutzen diversifizierte Finanzierungsquellen (Cashflow, Private Markets, verbriefte Kredite und börsennotierte Anleihen). Dadurch verteilen sich die Risiken breiter als während der Dotcom-Blase. Außerdem verringern die Größe der Hyperscaler und ihre erheblichen Cashflows ihre Konjunkturempfindlichkeit. Gleichwohl behalten wir die Fähigkeit der Hyperscaler, letztlich eine angemessene Kapitalrendite zu erzielen, sowie ihre starke Vernetzung innerhalb des KI-Ökosystems genau im Blick. Insgesamt sind wir der Auffassung, dass die zunehmende Abhängigkeit von Fremdkapital im Verlauf von 2026 beobachtet werden muss. Die steigende Verschuldung für KI-Investitionen kann die Kreditkennzahlen belasten und zu einer Spreadausweitung führen.

Quelle: Goldman Sachs Global Investment Research, Bloomberg. Stand: Q2 2025. Siehe „AI capex turns to credit“ (KI-Investitionen werden mit Anleihen finanziert) Top of Mind: AI: in a bubble? Das Diagramm zeigt die Bestandteile des von Goldman Sachs Global Bank & Markets entwickelten TMT- und KI-Korbs (Ticker: GSTMTAIP), der Unternehmen umfasst, die KI verfolgen oder neue Technologien unterstützen.

2. Kann KI-getriebenes Wachstum die Schwäche der US-Wirtschaft und des Arbeitsmarktes ausgleichen?

Nachlassende Konsumausgaben und ein stagnierender Immobilienmarkt haben Fragen über den Zustand der US-Wirtschaft aufgeworfen. Die spürbare Abschwächung am Arbeitsmarkt kommt verstärkend hinzu. Ausgeglichen wurde dies bislang durch den KI-Investitionsboom, der die Geschäfts- und Investitionstätigkeit beflügelt. Zum Jahreswechsel 2026 bleibt dieses fragile Gleichgewicht bestehen: Wachstum, das durch langfristig transformative Investitionen entsteht, kann die tatsächliche Schwäche der Realwirtschaft teilweise überdecken.

Ob die KI-getriebenen Komponenten dieses Wachstums eine gewisse Fragilität aufweisen oder ob sie die schwächeren Bereiche der Wirtschaft weiterhin ausgleichen, ist eine zentrale Frage für 2026. Die Risiken sind vielfältig. Eine fortschreitende KI-Durchdringung und ein relativ stabiler Markt können eine solide Grundlage für weiteres Wachstum schaffen. Eine deutliche Kehrtwende und ein breites Zurückfahren von KI-Investitionen oder eine signifikante Verschlechterung am Arbeitsmarkt können hingegen Vorboten für eine harte Landung der Wirtschaft sein. Die richtige Einschätzung dieser Entwicklung wird 2026 ein entscheidender Faktor für Anleger sein.

3. Können Europas Wachstumsaussichten den vielfältigen Gegenwind überwinden?

Nach dem massiven Fiskalpaket, das Deutschland vor kurzem angekündigt hat, ist die europäische Wachstumsdynamik mit einem Mix aus Herausforderungen und unterstützenden Faktoren konfrontiert. Auf der Negativseite gehen wir davon aus, dass die politische Unsicherheit in Frankreich bereits die Stimmungsindikatoren belastet. Wenn sie anhält, kann die Investitionstätigkeit im Land ausgebremst werden. Wir sind uns bewusst, dass mögliche Eskalationspunkte bevorstehen, die das Wachstum gefährden können. Besonders beunruhigend ist, dass die Nationalversammlung beim Thema Fiskalpolitik gespalten ist und Anfang 2027 Präsidentschaftswahlen anstehen. Außerdem ist unklar, wie stark Deutschlands expansive Fiskalpolitik die Wirtschaft letztlich stützen wird. Erste Daten weisen auf eine bisher eher verhaltene Wirkung hin. Zusätzlich steht die Eurozone zunehmend unter Druck durch chinesische Exporteure, deren Wettbewerbsfähigkeit europäische Technologie- und Industrieunternehmen verdrängt. Verschärft wird dies durch Chinas Exportkontrollen bei seltenen Erden, die die Produktion in der EU weiter belasten.

Gleichzeitig sehen wir potenziellen Rückenwind, der für ein relativ ausgewogenes Gesamtrisiko sorgt. Der bevorstehende fiskalische Impuls dürfte das Wachstum weiterhin ankurbeln. Der starke Tourismussektor sollte ebenfalls positiv beitragen, während die privaten Haushalte trotz Unsicherheit Resilienz zeigen. Insgesamt erwarten wir vor dem Hintergrund zuletzt positiver Überraschungen bei Wachstums- und Inflationsdaten, dass die EZB ihre Leitzinsen auf absehbare Zeit unverändert belässt.

1 Goldman Sachs Global Investment Research. Stand: 8. Oktober 2025.

2 Goldman Sachs Global Investment Research. Stand: September 2025.

3 Goldman Sachs Global Investment Research. Stand: 16. Oktober 2025.

4 National Retail Federation. Stand: 30. Juli 2025.

5 Goldman Sachs Asset Management, MSCI, FactSet. Stand: 7. November 2025.

6 Goldman Sachs Asset Management, Bloomberg. Stand: September 2025.

7 Goldman Sachs Global Investment Research. Stand: September 2025.

8 Goldman Sachs Global Investment Research, Ministry of Internal Affairs and Communications, BoJ, JCER. Stand: 7. November 2025.

9 Büro des japanischen Premierministers. 24. Oktober 2025.

10 Goldman Sachs Global Investment Research, Japan Securities Dealers Association. Stand: August 2025.

11 Goldman Sachs Asset Management, MSCI, TOPIX, Bloomberg. Stand: 29. Oktober 2025.

12 Bloomberg. Stand: 11. November 2025.

13 Bank für Internationalen Zahlungsausgleich. Stand: Dezember 2024.

14 US Census Bureau, indische Regierung. Stand: Juli 2025.

15 US International Trade Commission. Stand: Mai 2024.

16 TSMC. Angaben des Unternehmens. Stand: 4. März 2025.

17 Goldman Sachs Global Investment Research. Stand: 8. Oktober 2025.

18 Bank of America. Stand: November 2025.