Nuevos rumbos: la búsqueda de resiliencia

Puntos clave

La economía estadounidense se mantiene en buena forma mientras se conforma la segunda Administración Trump. El crecimiento razonablemente constante y la moderación de la inflación parecen plausibles. Sin embargo, la nueva administración estadounidense y la agenda de políticas del presidente Trump marcan el inicio de un nuevo capítulo. Una serie de factores macroeconómicos y de mercado, tanto a nivel nacional como internacional, podría causar aún más divergencia, ya sea impulsando las economías o frenándolas. En este momento, creemos que es importante que los inversores consideren las corrientes cruzadas en juego y busquen resiliencia a través de la gestión activa y una mayor diversificación.

Señales a observar

En nuestras previsiones para la economía estadounidense en 2025 vemos un mayor crecimiento que en el resto de mercados desarrollados, impulsado por un continuo y sólido crecimiento de la productividad y unas condiciones financieras favorables en medio de nuevos recortes de tipos. La moderación de la inflación ha continuado a pesar de algunos cambios en los últimos meses. EE. UU. también sigue anclado a las perspectivas gracias a la buena situación de los consumidores desde el punto de vista financiero y un mercado laboral más laxo, pero aún saludable. Sin embargo, los cambios en las políticas comerciales, la incertidumbre fiscal, los ajustes normativos y los cambios en las leyes de inmigración pueden alterar este equilibrio económico saludable y ampliar la gama de resultados potenciales para el crecimiento, la inflación y el empleo.

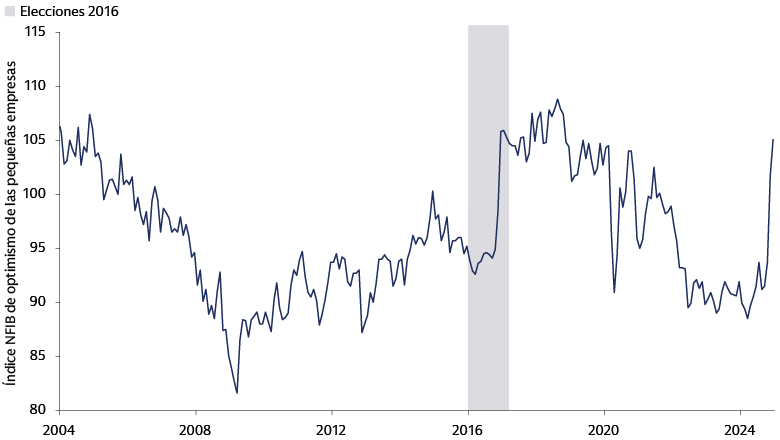

Los posibles recortes fiscales y la desregulación podrían estimular la confianza de los CEO, impulsar acuerdos y fomentar niveles de crecimiento persistentemente más altos en la inversión privada en los próximos trimestres. Los “espíritus animales” provocaron el optimismo del mercado de renta variable y mejoraron el sentimiento de las empresas a finales de 2024. El índice NFIB de optimismo de las pequeñas empresas de la Federación Nacional de Empresas Independientes (National Federation of Independent Business, NFIB) subió de 94 en octubre a 105 en diciembre, el mayor aumento registrado en 2 meses.1 Los planes de inversión en capital entre los fabricantes estadounidenses se reforzaron en enero con indicadores de futuras intenciones de inversión en niveles que no se veían desde 2021. Sin embargo, los indicadores de capex bajaron en febrero y volvieron a los niveles más bajos desde agosto de 2024.2 Todavía está por determinar si el entusiasmo por la desregulación y los recortes fiscales disminuye o aumenta a partir de aquí.

Fuente: NFIB, Goldman Sachs Global Investment Research. A 24 de enero de 2025.

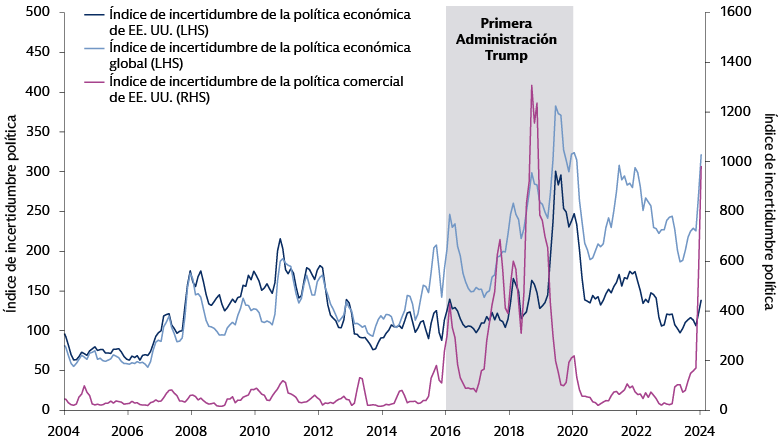

Por otro lado, el aumento de los aranceles y el endurecimiento de la política de inmigración plantean riesgos a la baja para el crecimiento. Los aranceles en particular están complicando el panorama macroeconómico. Si bien el PMI manufacturero de EE. UU. de S&P Global indicaba una aceleración de la tasa de expansión del sector manufacturero estadounidense en febrero3, el índice manufacturero del ISM de EE. UU. cayó más de lo esperado; en la encuesta de febrero, los encuestados señalaron que el entorno arancelario ha creado “incertidumbre y volatilidad”.4 El 1 de febrero, el presidente Trump firmó órdenes ejecutivas que imponían aranceles del 25 % a las importaciones de México y Canadá (energía al 10 %), y un arancel del 10 % sobre China.5 Con un mes de retraso, los aranceles estadounidenses sobre México y Canadá entraron en vigor el 4 de marzo. Dos días más tarde, ya se habían pospuesto algunos aranceles.6 Trump también ha sugerido la posibilidad de imponer aranceles adicionales a los bienes importados de la Unión Europea.7 La imprevisibilidad de los aranceles puede convertirse en un tema persistente al que deberán enfrentarse los bancos centrales y los inversores en 2025. Las nuevas barreras al comercio podrían retrasar, en lugar de descarrilar, la convergencia de la inflación con el objetivo de la Reserva Federal (Fed). Las medidas arancelarias más agresivas también podrían abrir la puerta a más especulaciones del mercado sobre la posibilidad de que la Fed suba los tipos en algún momento este año.

Fuente: Policyuncertainty.com, Goldman Sachs Global Investment Research. A 31 de diciembre de 2024.

Una amplia gama de riesgos

Los “espíritus animales” optimistas y la cautela sobre los aranceles y la restricción de la inmigración son fuerzas opuestas, pero el crecimiento razonablemente estable en EE. UU. y la moderación de la inflación siguen siendo nuestras previsiones entre estas corrientes cruzadas. Dicho esto, existen numerosos riesgos de cola que podrían provocar un deterioro de la confianza empresarial o del sentimiento con respecto al riesgo del mercado financiero.

Los nuevos aranceles y la política de inmigración tienen el potencial de amplificar la frecuencia y la magnitud de las perturbaciones de la oferta. Un repunte de la inflación aumentaría el riesgo de que las acciones y los bonos vuelvan a caer en paralelo. El mercado de renta variable estadounidense parece vulnerable a las decepciones por los datos de incremento de los beneficios debido a los altos niveles de concentración. Un aumento sostenido de los rendimientos de los bonos podría endurecer las condiciones financieras y plantear riesgos de crecimiento a la baja. Mientras tanto, la política fiscal y el aumento de los niveles de deuda estadounidense pueden suponer riesgos alcistas para las primas de vencimiento y los rendimientos a largo plazo. Las rebajas de impuestos y los patrones de gasto federal en el contexto de unos déficits ya de por sí elevados deberán controlarse estrechamente.

Es probable que los acontecimientos geopolíticos en Oriente Medio, la guerra en Ucrania y las tensiones en el Estrecho sigan en el foco durante todo el año, con diversas implicaciones para los activos de riesgo. Desde el punto de vista de las divisas, la implementación de aranceles, junto con la rentabilidad superior de la economía estadounidense y los diferenciales de tipos, en gran medida estables, pueden ser suficientes para ofrecer una mayor fortaleza del dólar a corto plazo, mientras que cualquier moderación en el crecimiento estadounidense y la flexibilización de la Fed podrían pesar sobre el USD a medio plazo.

El sentimiento económico en la Zona Euro se mantuvo moderado antes de la llegada de la nueva administración estadounidense. Una característica notable de este ciclo en Europa ha sido el crecimiento moderado del consumo en relación con la mejora del crecimiento de los ingresos reales, ya que el sentimiento negativo ha provocado un aumento de las tasas de ahorro. Un paquete fiscal sin precedentes en Alemania, anunciado el 4 de marzo tras las recientes elecciones del país, ha alterado el panorama económico y presenta posibles riesgos alcistas para el crecimiento, así como para el déficit y la deuda.

Por otro lado, es probable que, en China, el mercado inmobiliario siga lastrando la economía en 2025. Los riesgos planteados por los aranceles parecen elevados, dada la alta probabilidad de que los aranceles estadounidenses se apliquen a las importaciones chinas. Los legisladores chinos podrían compensar los riesgos arancelarios con una mayor flexibilización de las políticas y medidas orientadas a impulsar el crecimiento estimulando el consumo interno. En términos más generales, el contexto externo para los mercados emergentes en general ha cambiado en los últimos meses. Un entorno favorable al riesgo de aterrizaje suave y el efecto de los recortes no recesivos de la Fed han dado paso a preocupaciones sobre los riesgos arancelarios, los tipos más altos de EE. UU. y la fortaleza del dólar que ejercen presión sobre los activos de ME y han preparado el terreno para un entorno más complejo en 2025.

Buscando resiliencia

Habida cuenta de todos estos factores, creemos que es un buen momento para desarrollar resiliencia en las carteras centrándose en la gestión activa y la diversificación.

Mantenemos una perspectiva ampliamente optimista para la renta variable global impulsada por los datos de actividad económica resilientes y los recortes de tipos. En EE. UU., los sólidos indicadores macroeconómicos y los nuevos recortes de tipos de la Fed serían positivos para las acciones. El potencial de desregulación y de una bajada de los tipos impositivos también es favorable, aunque los beneficios y las políticas que finalmente implemente la Administración Trump serán los impulsores clave del mercado. La gestión activa será fundamental dado el potencial de ganancias y sorpresas en el plano de las políticas.

El diferencial de rentabilidad de los 7 Magníficos fue la característica más definitoria del mercado de renta variable estadounidense en 2024. Pueden surgir oportunidades en el “S&P 493” de valoración más moderada en 2025, alejadas de las áreas de alto crecimiento muy concentradas. Es posible que surjan más episodios de turbulencias en el mercado relacionadas con la tecnología debido al panorama competitivo en evolución en torno a la inteligencia artificial (IA), lo que exige un enfoque más preciso en la escala y el calendario del retorno de la inversión (ROI) vinculado a la inversión en capital relacionada con la IA.

En Europa, las perspectivas de un gran paquete fiscal alemán y el potencial de aumento de los presupuestos de defensa en toda Europa podrían ser favorables para la renta variable europea a corto plazo y compensar la incertidumbre en torno a los aranceles. También sería favorable la aplicación de recortes adicionales de los tipos de interés por parte del Banco Central Europeo (BCE). Una resolución temprana de la incertidumbre relativa a los aranceles en todo el mundo y los avances en la cuestión de Ucrania podrían fortalecer aún más el sentimiento en toda la región. En Japón, esperamos un sólido impulso macroeconómico (normalización de la política monetaria, reflación nacional) y reformas estructurales positivas (gobierno corporativo) que presentarán oportunidades de alfa para los seleccionadores de acciones. El fin del estancamiento secular es positivo para las ventas nominales, los márgenes y el incremento de los beneficios de las empresas japonesas. En los mercados emergentes, creemos que la dinámica en torno al posible estímulo chino y los aranceles estadounidenses influirán en el rendimiento de la renta variable en el futuro. India se mantiene fuerte gracias a los sólidos balances corporativos y un crecimiento resiliente.

La inflación y la volatilidad de los tipos de interés siguen suponiendo riesgos para las carteras de multi activos en un mundo de incertidumbre de políticas. Esto podría continuar modificando las expectativas del mercado y las correlaciones de las clases de activos, lo que podría alterar el balance de las carteras 60/40. En nuestra opinión, la gestión activa y la diversificación pueden ayudar a mitigar este riesgo. Por ejemplo, la exposición meditada a una variedad de inversiones generadoras de ingresos menos correlacionadas con los mercados tradicionales puede ayudar a ofrecer un recorrido más fluido a través de los ciclos de mercado. Junto con unos flujos de ingresos estables, comprender las estrategias de cobertura, lo que incluye cómo y cuándo usarlas, puede mejorar la resiliencia de las carteras y ayudar a los inversores a prepararse para acontecimientos imprevistos.

La capacidad de seleccionar inversiones alternativas con baja correlación con los mercados cotizados también puede proporcionar resiliencia en entornos de incertidumbre. Creemos que el crédito privado puede ser un valioso complemento a las estrategias tradicionales de renta fija al ofrecer potencial de mejora de la rentabilidad y mitigación del riesgo. La variedad de oportunidades a través de toda la estructura de capital y el tipo de prestatario pueden permitir la diversificación de las exposiciones y las fuentes de rentabilidad.

Un mundo repleto de riesgos y oportunidades

Aunque la configuración macroeconómica sigue siendo resiliente por ahora, la naturaleza concreta de la política estadounidense sigue sin estar clara. Los cambios en los aranceles, impuestos, política de inmigración y desregulación abren una amplia gama de escenarios con los que tendrán que lidiar los legisladores y los inversores. También existe la posibilidad de una mayor volatilidad relacionada con la tecnología a medida que aumenta la incertidumbre en torno a la adopción de la IA y la competencia. Independientemente de si los “espíritus animales” se desvanecen o se extienden a la toma de decisiones de empresas e inversores, el cambio económico, político y tecnológico abre nuevas oportunidades, así como vulnerabilidades. En nuestra opinión, la inversión activa, la diversificación y una gestión del riesgo disciplinada más allá de la renta variable y los bonos tradicionales y en todas las regiones pueden ayudar a mantener la resiliencia de las carteras en un capítulo nuevo e incierto.

1NFIB, Goldman Sachs, Global Investment Research. A 24 de enero de 2025.

2Banco de la Reserva Federal de Filadelfia. Encuesta de perspectivas de las empresas manufactureras. A 20 de febrero de 2025.

3PMI manufacturero de EE. UU. de S&P Global. A 3 de marzo de 2025.

4Goldman Sachs Global Investment Research. A 3 de marzo de 2025.

5La Casa Blanca (.gov). A 1 de febrero de 2025.

6Goldman Sachs Global Investment Research. A 6 de marzo de 2025.

7Financial Times. A 31 de enero de 2025.