Crédito: el grado de inversión puede aportar seguridad en momentos de incertidumbre

Key Takeaways

Crédito corporativo con grado de inversión: ¿por qué invertir ahora?

El segmento high yield ofrece más potencial de rentabilidad total

En nuestra opinión, las condiciones actuales del mercado presentan una oportunidad convincente para asegurar rendimientos más elevados en el crédito corporativo con grado de inversión. La reciente volatilidad del mercado ha impulsado al alza los rendimientos del crédito corporativo con grado de inversión. Este aumento se debe a dos factores principales: un restablecimiento al alza de los tipos de interés estadounidenses, en parte impulsado por el temor ante la posible disminución de la demanda de activos estadounidenses por parte de inversores extranjeros, y una ampliación de los diferenciales de crédito desde sus niveles más ajustados a principios de año.

Los rendimientos del crédito corporativo global con grado de inversión, que actualmente superan el 4,5 %, solo han estado más altos el 15 % del tiempo durante los últimos 15 años.1 Creemos que estos elevados niveles de carry ofrecen un colchón contra la posible ampliación de los diferenciales. Además, la mejora de las valoraciones en comparación con su nivel a principios de 2025 nos proporciona, como inversores activos, oportunidades para aumentar la exposición a ideas de alta convicción si consideramos que las primas de riesgo son atractivas y, al mismo tiempo, seguimos atentos a los riesgos arancelarios y de ralentización del crecimiento económico.

Fuente: Goldman Sachs Asset Management. A 24 de abril de 2025. Ambos gráficos muestran el índice Bloomberg US Aggregate Corporate. Índice Bloomberg Euro Aggregate Corporate. Izquierda: según el diferencial ajustado por opciones en el peor de los casos sobre la deuda soberana. Muestra el percentil actual en función del horizonte temporal histórico de 15 años. El límite superior del cuadro representa el percentil 75 y el límite inferior se refiere al percentil 25. Derecha: el rendimiento mostrado es el rendimiento en el peor de los casos. Índice Bloomberg Global Aggregate Corporate. Muestra el percentil actual en función del horizonte temporal histórico de 15 años. El límite superior del cuadro representa el percentil 75 y el límite inferior se refiere al percentil 25.

Los fundamentales sólidos indican resiliencia continua

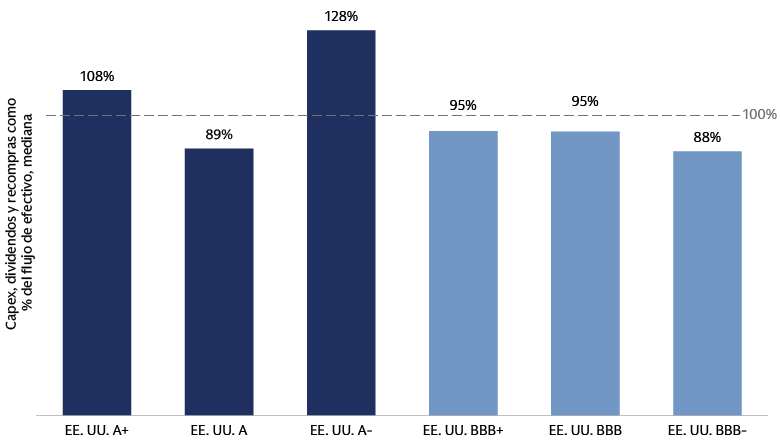

Las empresas con grado de inversión han entrado en el entorno actual de subida de los aranceles y consiguiente incertidumbre con unos fundamentales de crédito sólidos. Los indicadores clave de crédito, como el apalancamiento, la capacidad de servicio de la deuda y las posiciones de liquidez, eran sólidos a finales de 2024. Esperamos que la resiliencia continua (por ejemplo, muchas empresas con rating BBB ya estaban preservando flujo de efectivo) pueda proporcionar un colchón contra los riesgos bajistas. Con respecto a la evaluación del impacto potencial de los aranceles, somos conscientes de los obstáculos para el crecimiento económico y el incremento de los beneficios, tanto en EE. UU. como en Europa. Dicho esto, también observamos que la elevada incertidumbre en torno a la política comercial puede moderar la inversión de capital, las recompras y la actividad de fusiones y adquisiciones (M&A). Esto puede ser beneficioso para los inversores en crédito al permitir a las empresas preservar la liquidez y si presuponemos que conduce a una reducción en la actividad de los mercados de capital financiados por deuda. Creemos que, en particular, las empresas con rating BBB seguirán gestionando sus balances de forma conservadora. Los datos de 2024 indican que las empresas en esta categoría de rating gastaron menos del 100 % de su flujo de efectivo operativo en inversión en capital (capex), dividendos y recompras de acciones.

Los ciclos anteriores han demostrado que cuando las actividades de gasto de las empresas exceden su flujo de efectivo operativo, generalmente se producen rebajas de rating y dificultades financieras en los sectores de crédito con grado de inversión, como el sector energético en 2016 o el sector de telecomunicaciones durante la burbuja de las puntocom a principios de la década de 2000. Las empresas que gastan más del 100 % del flujo de efectivo operativo se encuentran principalmente en la parte de alta calidad (rating “A”) del mercado de grado de inversión, y la mayoría de los sectores gastan menos del 100 % de su flujo de efectivo en inversiones de capital.

Fuente: Goldman Sachs Asset Management. T4 de 2024. Mediana del emisor no financiero con grado de inversión en EE. UU.: porcentaje de capital operativo gastado en inversión en capital, dividendos y recompras de acciones, en los últimos doce meses.

A principios de 2025, anticipábamos un número limitado de impagos y rebajas de rating. Estimábamos que el 1,3 % del valor nominal del índice de grado de inversión de EE. UU. (aproximadamente 100 000 millones de USD en bonos corporativos) y el 0,8 % del mercado europeo de grado de inversión (unos 25 000 millones de EUR) tenían una probabilidad del 30 % de rebaja a la categoría high yield. Esto refleja los desafíos a los que se enfrentan algunas empresas debido al crecimiento más lento o a dificultades seculares en sus modelos de negocio. En un escenario de recesión, creemos que estas cifras podrían aumentar hasta cerca del 2 % y el 1,2 % en los mercados de EE. UU. y Europa, respectivamente. Incluso si se alcanzasen, estas cifras serían inferiores al pico de rebajas de rating observadas en el mercado estadounidense durante la pandemia (3,2 % del valor nominal), la crisis energética de 2016 (2,2 %) y la crisis financiera global (6,2 %).

Fuente: Macrobond, Goldman Sachs Asset Management. A 30 de abril de 2025

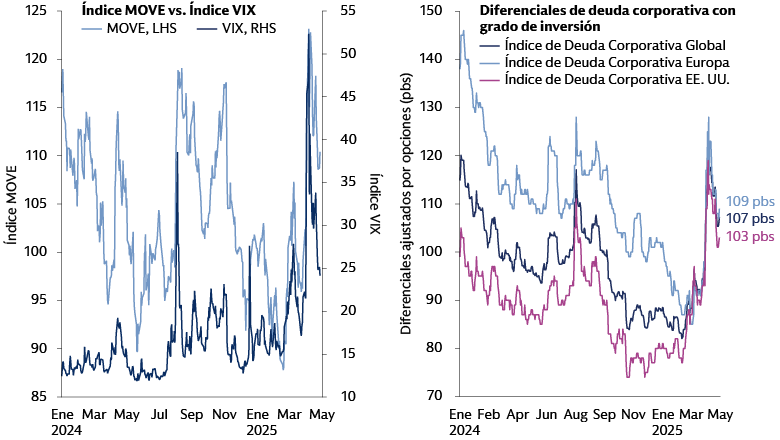

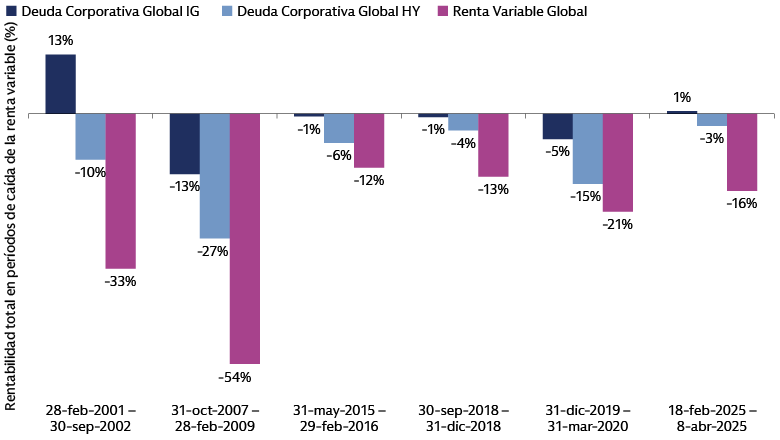

Los mercados han reaccionado ante la creciente incertidumbre y la debilidad de las perspectivas, que podría afectar negativamente a la calidad del crédito y aumentar el potencial de rebaja del rating. Sin embargo, creemos que es importante reconocer que, incluso en un contexto de elevada incertidumbre y volatilidad reciente en el mercado, el crédito corporativo global con grado de inversión ha demostrado ser más resiliente que la renta variable global y que el crédito high yield global. Esta resiliencia es consistente con el rendimiento relativo observado en los mercados de crédito en los últimos 25 años, donde el crédito corporativo global con grado de inversión ha obtenido mejores resultados durante episodios de caídas superiores al 10 % en el mercado de renta variable.

Fuente: Bloomberg. Abril de 2025. Los periodos de recesión en renta variable se definen como una caída del 10 % en el índice MSCI World. “Global IG Corporates” se refiere al índice Bloomberg Global Aggregate Corporate; “Global HY Corporates” se refiere al índice Bloomberg Global High Yield.

Dada la buena situación inicial de los fundamentales, prevemos que la rentabilidad total del crédito corporativo con grado de inversión seguirá siendo resiliente en comparación con otros activos de riesgo. Los tipos de interés altos, y no los diferenciales de crédito ajustados, son ahora el principal impulsor de los ingresos para los bonos corporativos. Esto sugiere que una correlación negativa entre los tipos y los diferenciales podría proteger la rentabilidad total. Aunque somos conscientes de los riesgos de inflación que generan los aranceles y el aumento de los rendimientos de los bonos del Tesoro (vinculados a posibles reducciones de la demanda extranjera de deuda estadounidense), seguimos creyendo que la Reserva Federal respondería ante la debilidad del mercado laboral, lo que permitiría que la duración del crédito corporativo con grado de inversión ayudase a proteger la rentabilidad.

A medida que avanzamos en la temporada de beneficios del T1 de 2025, ponemos el foco en las señales relativas a las perspectivas. Estamos vigilando atentamente las tendencias de rentabilidad y si las empresas optan por absorber los costes arancelarios para mantener los volúmenes de ventas en lugar de trasladárselos a los consumidores. Los niveles de inventario existentes pueden mitigar parte de la presión a corto plazo sobre la rentabilidad, y ciertas empresas podrían beneficiarse de un alto volumen de demanda anticipada antes de la fecha límite del 9 de julio para la aplicación de aranceles recíprocos. También estamos vigilando si los equipos directivos eligen reducir el gasto de inversión en capital y recompras, si pueden cambiar las cadenas de suministro a corto plazo y si buscan reducir los costes (incluidas las reducciones de personal).

Priorización de la generación activa de alfa frente a exposiciones pasivas a la beta

La incertidumbre en torno a la política comercial probablemente hará que persista la volatilidad en los mercados y creará diferencias de rendimiento entre las empresas en función de la sensibilidad a los aranceles. En nuestra opinión, la selección activa de valores es clave para encontrar oportunidades y gestionar el riesgo. El amplio y diverso mercado global de crédito corporativo con grado de inversión ofrece diversificación entre sectores y geografías. Los inversores activos tienen la oportunidad de crear carteras diversificadas que pueden mostrar resiliencia a la volatilidad del mercado y a perturbaciones exógenas como los aranceles. Nos centramos en distinguir a las empresas con fundamentales sólidos de aquellas que se encuentran en una trayectoria de deterioro para sortear los obstáculos de forma eficaz.

Tres cifras clave

- ~$13T

- Valor de mercado (USD)del mercado global de bonos corporativos con grado de inversión

- >1600

- Empresas individualesen el universo corporativo global con grado de inversión

- >16K

- Bonos únicosen el universo corporativo global con grado de inversión

Fuente: Goldman Sachs Asset Management. Abril de 2025. Determinado por el índice Bloomberg Global Aggregate Corporate.

En carteras especializadas en crédito corporativo con grado de inversión, estamos moderadamente sobreponderados en riesgo de crédito. Dada la rápida evolución del entorno de inversión, estamos evaluando detenidamente nuestras exposiciones, que son muy dinámicas. Como el punto de partida de los fundamentales ha sido sólido, podemos añadir exposición a segmentos del mercado si las primas de riesgo son atractivas, pero manteniéndonos alerta a los riesgos de los aranceles y de ralentización del crecimiento. Estamos supervisando los impactos específicos en cada país, sector y empresa y ajustaremos nuestro posicionamiento en consecuencia.

Actualmente, los temas clave en el mercado estadounidense incluyen una sobreponderación en bonos de corta duración frente a los bonos a más largo plazo para capturar un atractivo potencial de carry y roll, y una preferencia por los bonos con rating de BBB. Aunque recientemente hemos reducido nuestra exposición a bonos con rating BBB y prevemos un aumento de las rebajas de calificación de grado de inversión a high yield, esperamos que el volumen de “ángeles caídos” permanezca por debajo de los niveles observados durante la pandemia de COVID. Esto se debe a que las empresas continúan demostrando disciplina financiera, como explicamos anteriormente. Sin embargo, estamos supervisando de cerca las perspectivas para las empresas en el extremo inferior de la categoría de rating BBB. Por otro lado, mantenemos una visión positiva para los bancos tanto en EE. UU. como en Europa debido a la atractiva prima de diferencial que proporcionan en relación con empresas industriales comparables con rating A y a sus sólidos fundamentales de crédito. También apreciamos valor en empresas no cíclicas que pueden demostrar resiliencia incluso a medida que el crecimiento se ralentiza, incluidas empresas estadounidenses y europeas de alimentación y bebidas con presencia global, ofertas diversificadas de productos y un sólido reconocimiento de marca. Por el contrario, somos cautelosos con el sector automovilístico global debido a la ralentización de la demanda, la caída de los márgenes de beneficio y los obstáculos arancelarios. También mantenemos cierta cautela con respecto a los servicios públicos estadounidenses, donde las inversiones necesarias para la transición energética pueden conducir a un deterioro de los indicadores clave del crédito.

Atentos al riesgo y listos para cosechar rentabilidad

Dado que el impacto económico y político sigue sin estar claro, nos enfrentamos a un mundo con más incertidumbre de la que preveíamos inicialmente a principios de año. En este entorno, creemos que el crédito corporativo con grado de inversión proporciona ventajas para desenvolverse en el complejo mercado actual. Como destacamos en nuestras Perspectivas en renta fija para el T2 de 2025, estamos vigilando atentamente la política comercial de EE. UU., los beneficios de las empresas y las tendencias generales del mercado, y ajustaremos activamente nuestras posiciones en función de nuevos riesgos y oportunidades.

1 Goldman Sachs Asset Management. A 24 de abril de 2025.