Inversión sostenible en mercados emergentes: lograr un impacto con ETF activos de renta fija

Puntos clave

Los inversores en renta fija, cuentan con motivos convincentes para la asignación de capital a mercados emergentes. Con valoraciones atractivas en comparación con otros sectores de renta fija, los mercados emergentes ofrecen el potencial de generar ingresos y rentabilidad total atractivos. La inversión también tiene el potencial de generar un impacto en los países más vulnerables al impacto del cambio climático y la creciente desigualdad económica, y donde el déficit de financiación para el desarrollo sostenible asciende a 4 billones de dólares al año.1

Aunque se necesita urgentemente una mayor inversión sostenible en los mercados emergentes, los productos específicos para financiar proyectos medioambientales y sociales no siempre han estado ampliamente disponibles. El auge de los bonos verdes, sociales y de sostenibilidad (GSS) está cambiando eso. Estos bonos ofrecen a los inversores transparencia en torno al uso de los ingresos, la presentación de informes de impacto anual y las oportunidades de interacción con los emisores. Los bonos GSS, que tienen características financieras similares a las de los bonos convencionales, pueden complementar la asignación a mercados emergentes (ME) existente de una cartera y fortalecer su perfil de sostenibilidad e impacto. Para los Gobiernos y empresas de ME, los bonos GSS pueden diversificar sus fuentes de financiación y reforzar la credibilidad de sus planes de desarrollo sostenible.

Estos beneficios para los inversores y los emisores se han combinado para impulsar un rápido crecimiento de los bonos GSS de ME, con un mercado que superará el billón de dólares en 2024 en todas las divisas.2 Los ingresos de estos bonos se están utilizando para promover objetivos medioambientales en áreas como la energía renovable y el agua sostenible, así como proyectos sociales que incluyen la construcción de viviendas asequibles y la ampliación del acceso a la atención médica.3 Los emisores de países desarrollados representan la mayor parte del mercado mundial de bonos GSS, pero los emisores de mercados emergentes son cada vez más activos y ahora representan aproximadamente una cuarta parte del mercado.4

En Goldman Sachs Asset Management, creemos que este rápido crecimiento permite a los inversores destinar capital a regiones que se enfrentan a las amenazas climáticas más inmediatas, impulsando el impacto de sus inversiones en el mundo real. En nuestra opinión, la gestión de los matices de los mercados emergentes requiere un enfoque de gestión activa para ayudar a identificar las mejores oportunidades y gestionar los desafíos del underwriting. Además de los fondos de inversión, se puede acceder a las ventajas potenciales de la gestión activa a través de un número cada vez mayor de fondos cotizados en bolsa que también ofrezcan transacciones intradías, rentabilidad y mayor transparencia en torno a las posiciones.

Entender el mercado

Para los inversores que conocen los bonos GSS de mercados desarrollados, algunos aspectos del mercado de GSS de ME les serán familiares, aunque existen diferencias importantes que podrían tener implicaciones en el rendimiento. Por ejemplo, las empresas financieras son los mayores emisores de bonos GSS tanto en los mercados emergentes como en los desarrollados, seguidas por las empresas no financieras, pero los emisores corporativos de GSS representan un porcentaje ligeramente mayor en mercados emergentes.5 Esto es significativo porque los bonos corporativos de mercados emergentes generaron una rentabilidad total del 7,6 % en 2024, impulsada por el ajuste de los diferenciales y unos ingresos atractivos que aumentaron la demanda de los inversores. Estos han ofrecido una de las ratios Sharpe más sólidas en renta fija desde 2010.6

Los bonos GSS de mercados emergentes y desarrollados también difieren significativamente en cuanto a composición de divisas. El euro es la divisa de denominación más común en los mercados desarrollados, mientras que en los mercados emergentes el dólar estadounidense encabeza la lista.7 En consecuencia, la decisión de invertir en bonos en divisa local o fuerte es una cuestión clave, especialmente en medio de las tensiones arancelarias y la volatilidad del mercado. Para los inversores preocupados por el riesgo cambiario, el mercado de bonos GSS de ME ofrece oportunidades cada vez mayores en divisa fuerte, con una emisión anual que aumentó de poco más de 15 000 millones de dólares en 2019 a 105 000 millones de dólares el año pasado.8

El argumento de inversión

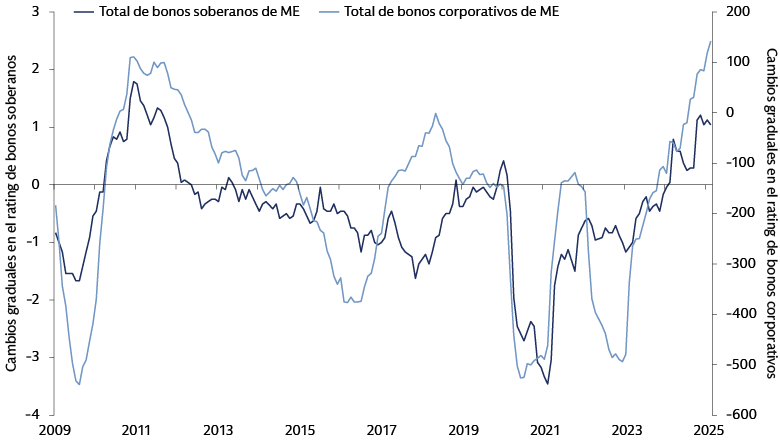

El argumento para invertir en bonos GSS de ME se ha fortalecido en los últimos años, ya que la calidad de los bonos de ME ha mejorado en general. Los ratings han aumentado, especialmente en emisiones corporativas, como muestra el siguiente gráfico.

Fuente: Goldman Sachs Global Investment Research, J.P. Morgan Markets. A 28 de febrero de 2025.

Creemos que esto refleja una mejora en los fundamentales, y las métricas de crédito clave también son evidencia de ello. El apalancamiento neto, por ejemplo, se ha mantenido en mínimos del ciclo, lo que demuestra disciplina financiera. Los márgenes de beneficios han aumentado, impulsados por el crecimiento de las ventas y la relajación de las presiones sobre los costes, lo que ha impulsado la posición financiera de las empresas de ME.

Como resultado de estas mejoras, las tasas de impago están tendiendo a la baja.9 En nuestra opinión, los sólidos fundamentales y las tendencias de crédito mejoradas permitirán a las empresas de ME soportar obstáculos externos, incluidos los riesgos de los aranceles estadounidenses y la elevada incertidumbre de las políticas comerciales.

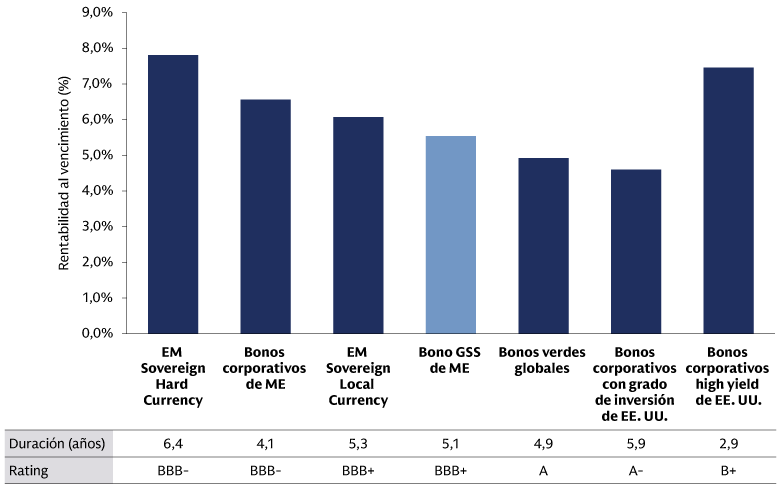

El motivo para la inversión en bonos GSS de ME se puede apreciar comparando el índice de referencia de GSS de ME en divisa fuerte con otros índices de referencia relevantes de mercados emergentes y desarrollados. Los bonos GSS de ME ofrecen una calidad media superior a la de los índices de divisas fuertes de bonos soberanos y corporativos de mercados emergentes (BBB+ frente a BBB-), al tiempo que siguen ofreciendo un rendimiento superior al del índice global de bonos verdes.

Fuente: J.P. Morgan (para bonos GSS de ME), Bloomberg (para los demás índices). A 30 de mayo de 2025. Todos los índices están en USD o con cobertura en USD.

Nota: Los valores de rendimiento medio, rating y duración se refieren a los siguientes índices: JPMorgan EMBI Global Diversified Index (divisa fuerte soberana de ME), J.P. Morgan CEMBI Broad Diversified Core Index (corporativo de ME), JP Morgan GBI-EM Global Diversified Index (divisa local soberana de ME), JPMorgan EM Credit Green, Social and Sustainability Bond Diversified Index (bono GSS de ME), Bloomberg MSCI US Green Bond Index (bono global verde), Global Aggregate Corporate Index (grado de inversión corporativo de EE. UU.), Bloomberg US Corporate High Yield Index (high yield corporativo de EE. UU.).

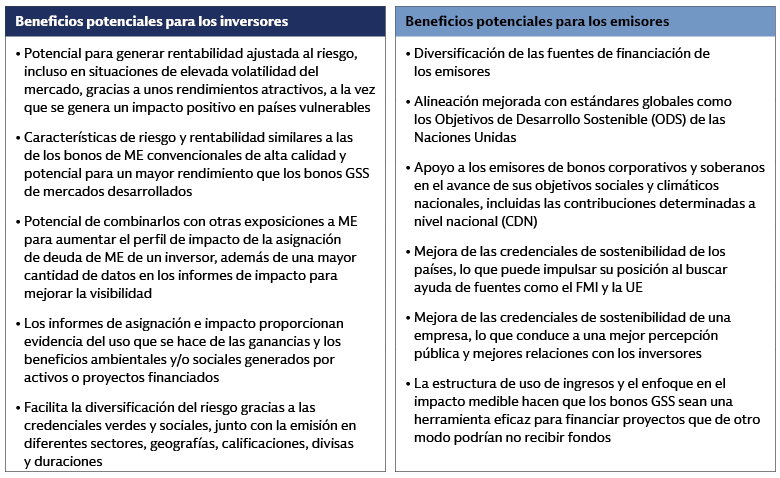

Los bonos GSS de ME ofrecen una serie de beneficios potenciales para los inversores y emisores que se resumen en las siguientes tablas:

La importancia del enfoque activo

El universo de bonos GSS de mercados emergentes es extremadamente diverso, ya que abarca crédito con grado de inversión, high yield y en distress. A fin de generar rentabilidad, creemos que es fundamental contar con un sólido proceso de underwriting de bonos verdes, sociales y de crédito junto con una construcción dinámica de la cartera. La selección de crédito activo comienza con el marco de GSS del emisor, que debe explicar la alineación de su programa de emisión de bonos con los principales estándares del sector.10 La emisión también debe alinearse con la propia estrategia de sostenibilidad del emisor.

Se necesita un análisis fundamental de los flujos de efectivo y el balance para determinar la trayectoria futura del emisor. Los emisores en una trayectoria de mejora pueden proporcionar una oportunidad para generar rentabilidad a través de la compresión de los diferenciales.11 Los emisores de alta calidad con contextos macroeconómicos estables son una fuente de ingresos para la cartera, mientras que aquellos con factores idiosincrásicos proporcionan un riesgo no correlacionado con la rentabilidad del mercado. Por último, es mejor evitar el deterioro de los créditos para preservar el capital.

Si bien la calidad de la información divulgada por los emisores de mercados emergentes ha mejorado, aún puede variar considerablemente en términos de transparencia y el nivel de detalle proporcionado. Por consiguiente, otro aspecto crítico de la gestión activa implica un diálogo específico con los emisores para compartir las mejores prácticas de la industria y ejercer presión para la mejora de la divulgación de datos. Este diálogo también puede proporcionar información esencial para la evaluación de bonos para posibles inversiones.

Durante años, los inversores que buscaban los beneficios de la gestión activa recurrieron a los fondos de inversión. Sin embargo, más recientemente, el auge de los fondos cotizados gestionados activamente ha ofrecido una alternativa. Los ETF ofrecen una forma eficiente de ganar exposición a los mercados de renta fija emergentes, donde la variedad de emisores y las ineficiencias estructurales exigen un análisis especializado y una rigurosa selección de valores bottom-up. Estos vehículos de inversión también ofrecen la flexibilidad y liquidez de las operaciones intradía en bolsas a un precio conocido. Para los inversores preocupados por el riesgo de divisas, estos vehículos a menudo ofrecen clases de acciones cubiertas en divisas específicas.

Estudio de caso de bonos soberanos: Indonesia

En 2018, el Gobierno de Indonesia emitió el primer sukuk verde soberano,12 ampliando el mercado de renta fija sostenible para inversores en instrumentos que cumplen con la ley religiosa islámica, conocida como sharia.13 Desde su debut, Indonesia se ha convertido en uno de los mayores emisores de GSS de mercados emergentes, con el equivalente a casi 9500 millones de USD en valores en circulación. El Ministerio de Finanzas ha creado una curva de rendimientos completa que incluye bonos de sostenibilidad denominados en euros y sukuk verdes tanto en dólares estadounidenses como en rupias indonesias.14 Los marcos de GSS del país definen claramente el uso de los ingresos, establecen el proceso de evaluación y selección de proyectos y prevén la asignación y la presentación de informes sobre el impacto.15

La emisión de instrumentos de GSS en Indonesia está alineada con su programa nacional para avanzar en los Objetivos de Desarrollo Sostenible de la ONU. En cuanto al medioambiente, esto incluye proyectos de energía renovable, agua sostenible y gestión de residuos. Las prioridades sociales incluyen la creación de empleo, la seguridad alimentaria y la mejora de la calidad de la atención sanitaria.16 Los proyectos que han recibido financiación en virtud del programa de GSS incluyen la construcción de diques secos como parte de un programa de prevención de inundaciones en y alrededor de la capital, Yakarta. En la isla Sulawesi, el Gobierno utiliza los ingresos de GSS para ayudar a construir una red ferroviaria de 2000 kilómetros que conectará las capitales provinciales de la isla. Para un país compuesto íntegramente por islas, los proyectos destinados a gestionar y preservar el entorno marino son una prioridad. Ejemplos de proyectos que pueden optar a financiación con instrumentos de GSS incluyen la reconstrucción de reservas de peces, la recuperación de arrecifes de coral y la replantación de bosques de manglares y praderas marinas.17

Estudio de caso de bonos corporativos: Cemex

Cemex, con sede en México, es un productor multinacional de cemento, hormigón premezclado y agregados para su uso en la construcción, un sector clave en el esfuerzo global para reducir las emisiones de gases de efecto invernadero (GEI).18 La fabricación de cemento por sí sola es responsable de alrededor del 6 % de las emisiones globales de GEI, y las emisiones del sector a día de hoy son más altas que en 2015.19 En respuesta, Cemex se ha comprometido a reducir sus emisiones al cero neto para 2050, convirtiéndose en una de las primeras empresas en la industria del cemento en tener su hoja de ruta de cero neto validada por la iniciativa Science-Based Targets.20 La empresa ha reducido sus emisiones específicas de dióxido de carbono de Scope 1 en un 13 % desde 2020.21

Cemex emitió su primer bono verde en 202322 y asignó la mayoría de los ingresos a proyectos de energía renovable y prevención y control de la contaminación. Estos incluyen la adquisición de energía limpia necesaria para sus operaciones de cemento, contribuyendo así al objetivo de la empresa de satisfacer el 65 % de sus necesidades de electricidad para las operaciones de cemento con energía limpia para 2030. Cemex también tiene previsto reducir las emisiones de dióxido de carbono del clínker, un producto intermedio en la fabricación de cemento. Por lo general, el clínker consiste en piedra caliza y arcilla, que se procesan a altas temperaturas en un horno. Durante este proceso, la piedra caliza libera dióxido de carbono. La producción de clínker representa al menos el 60 % de las emisiones en la industria del cemento. Cemex está abordando estas emisiones utilizando alternativas a la piedra caliza conocidas como materias primas descarbonizadas.23

Ágil y activo

Para los inversores sostenibles, la rápida expansión de los bonos verdes, sociales y de sostenibilidad en los mercados emergentes ofrece una oportunidad para apoyar a algunos de los países más vulnerables del mundo en su respuesta al cambio climático y a los desafíos sociales. Para identificar oportunidades de rentabilidad potencial e impacto real en este mercado diverso se necesita un enfoque activo respaldado por un sólido underwriting de bonos de crédito, verdes y sociales. El auge de los ETF activos ofrece a los inversores una forma flexible de ganar exposición a los bonos GSS de mercados emergentes, al combinar las ventajas potenciales de la gestión activa con los beneficios del formato de ETF.

1 “Financing for Sustainable Development Report 2024: Financing for Development at a Crossroads,” United Nations Inter-agency Task Force on Financing for Development. A 9 de abril de 2024.

2 Bloomberg, Goldman Sachs Asset Management. A 31 de diciembre de 2024. Excluyendo emisores supranacionales.

3 Los bonos GSS se conocen como bonos de uso de ingresos porque los fondos que recaudan están destinados a proyectos que se considera que tienen beneficios medioambientales y sociales. Esta transparencia de propósito ha sido fundamental para establecer la credibilidad de los bonos GSS, lo que ha contribuido a su crecimiento. Los bonos verdes se utilizan para financiar proyectos o actividades con un claro propósito medioambiental. Los Principios de bonos verdes, un conjunto de normas voluntarias del sector publicadas por la Asociación Internacional del Mercado de Capitales, incluyen una lista de categorías de proyectos elegibles. Consulte “Green Bond Principles: Voluntary Process Guidelines for Issuing Green Bonds”, ICMA. A junio de 2022. Los bonos sociales se pueden utilizar para financiar una amplia gama de proyectos con beneficios sociales. Para conocer las categorías de proyectos elegibles, consulte “Social Bond Principles: Voluntary Process Guidelines for Issuing Social Bonds,” ICMA. A junio de 2023. Los bonos de sostenibilidad se utilizan para financiar proyectos tanto ecológicos como sociales. Consulte “Sustainability Bond Guidelines,” ICMA. A junio de 2021.

4 Bloomberg, Goldman Sachs Asset Management. A 31 de diciembre de 2024. Excluyendo emisores supranacionales.

5 Bloomberg, Goldman Sachs Asset Management. A 31 de diciembre de 2024.

6 Para la rentabilidad, el índice JPMorgan CEMBI Broad Diversified a finales de 2024. La ratio Sharpe se basa en la rentabilidad semanal anualizada a 14 de febrero de 2025.

7 Bloomberg, Goldman Sachs Asset Management. A 31 de diciembre de 2024.

8 Bloomberg, Goldman Sachs Asset Management. A 31 de diciembre de 2024. En este caso, el término “divisa fuerte” se refiere a la emisión en tres divisas: dólar estadounidense, euro y libra esterlina.

9 Fuente: JPMorgan, basado en el índice CEMBI Broad Composite. A diciembre de 2024.

10 Los Principios de bonos verdes, los Principios de bonos sociales y las Directrices de bonos de sostenibilidad, publicados por la Asociación Internacional del Mercado de Capitales, son los estándares más adoptados en la industria.

11 La contracción de los diferenciales se refiere a la reducción de la diferencia en el rendimiento de dos tipos de bonos, normalmente uno de tipo más arriesgado, como un bono corporativo, y uno de tipo menos arriesgado, como un bono del Tesoro.

12 “Indonesia’s Green Bond & Sukuk Initiative,” Programa de Desarrollo de las Naciones Unidas. A 16 de octubre de 2018. Un sukuk es un instrumento financiero similar a un bono que cumple con la ley de la sharia, la cual prohíbe el pago de intereses. En su lugar, los ingresos del sukuk se utilizan para comprar un activo que el inversor posee parcialmente. Los inversores reciben una participación de los beneficios generados por el activo en lugar del pago de intereses, y el emisor recompra el activo a su valor nominal cuando expira el plazo del sukuk.

13 El primer sukuk verde corporativo fue emitido en 2017 por Tadau Energy, un grupo de energía renovable malayo, y cuyos ingresos se usaron para financiar una planta de energía solar. Consulte “Solar Energy Firm Tadau Raises RM250m via Malaysia’s First Green Sukuk”, comunicado de prensa de Tadau Energy. A 28 de julio de 2017.

14 Bloomberg, Goldman Sachs Asset Management. A 31 de diciembre de 2024.

15 “SDGs Government Securities Framework”, República de Indonesia. Agosto de 2021. En 2018-2021 (antes de la publicación del marco de los ODS), los bonos verdes y el sukuk se emitieron bajo el “Marco de bonos verdes y sukuk verdes” del Ministerio de Finanzas. A enero de 2018.

16 “SDGs Government Securities Framework”, República de Indonesia. Agosto de 2021.

17 Ibid.

18 “The Global Cement Challenge”, Rhodium Group. A 21 de marzo de 2024.

19 “The Breakthrough Agenda Report 2024”, International Energy Agency. A 27 de septiembre de 2024.

20“CEMEX 2050 Net-zero Roadmap Validated by SBTi”, comunicado de prensa de CEMEX. A 8 de diciembre de 2022.

21 “2023 Cemex Green Financing Instruments Report”, Cemex. A 2 de febrero de 2023. Para fines contables y de presentación de informes, muchas empresas dividen sus emisiones en tres “scopes” definidos en el Protocolo de gases de efecto invernadero (Greenhouse Gas Protocol). El Scope 1 se refiere a las emisiones directas de GEI de fuentes que son propiedad de la empresa o están controladas por esta.

22 “CEMEX announces pricing of U.S.$1.0 billion of green subordinated notes with no fixed maturity”, comunicado de prensa de CEMEX. A 9 de marzo de 2023.

23 “2023 Cemex Green Financing Instruments Report”, Cemex. A 2 de febrero de 2023.