Repaso de la evolución: los hedge funds en un nuevo entorno de mercado

Puntos clave

Desde 2022 ha surgido un nuevo entorno de mercado caracterizado por el aumento de la volatilidad, los tipos de interés y la inflación. Este entorno posterior a la COVID-19 de flexibilización cuantitativa ha hecho más viable y estructuralmente más alta la rentabilidad de los hedge funds, mientras que la dispersión entre los mejores socios administradores (GP) y los que registraron resultados inferiores ha continuado ampliándose. El sector de los hedge funds también ha experimentado cambios significativos. La dificultad para evaluar y acceder a los hedge funds ha aumentado en todas las áreas.

El panorama ha evolucionado y es más binario entre los hedge funds de plataforma que entre los hedge funds especializados. Ahora se puede acceder mejor a las habilidades no solo a través de fondos, sino también a través de mandatos y coinversiones, con líneas cada vez menos diferenciadas entre estrategias. En consecuencia, creemos que hoy en día, los responsables de asignación de activos de los socios inversores (LP) deben evaluar, estructurar e implementar sus programas de hedge funds de manera diferente, principalmente a través de un amplio conjunto de oportunidades y una cuidadosa selección de GP.

Entender el mercado

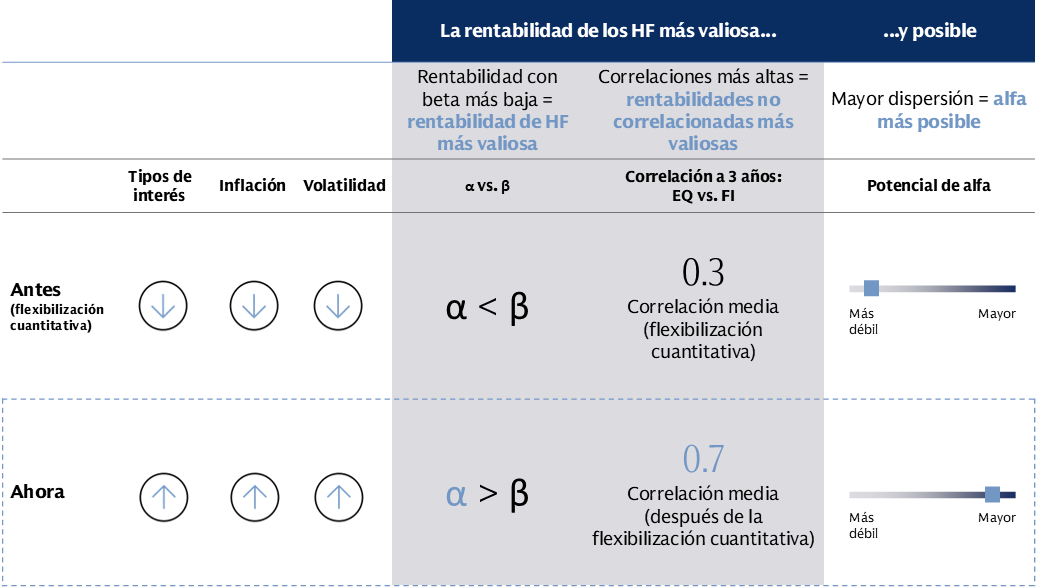

La era de la flexibilización cuantitativa (de 2009 a 2021), marcada por la supresión de la volatilidad, fue favorable para los activos de riesgo con una beta elevada. Durante este periodo, mantener una beta alta de forma consistente en renta variable era atractivo, cuando los mercados de renta variable rendían muy por encima de las medias a largo plazo. La renta fija actuó con más frecuencia como cobertura de la exposición a la renta variable, ya que las correlaciones eran generalmente neutras o negativas entre las clases de activos. La consecuencia de este contexto inusual fue que los rendimientos de los hedge funds fueron abrumadores para los GP y menos valiosos para los LP.

Fuente: Goldman Sachs Asset Management, a 30 de junio de 2024. “EQ”: MSCI World NR USD Index. “FI”: Bloomberg Barclays Global Agg. Index. Fuente: MSCI, a 30 de junio de 2024. Fuente: Barclays, a 30 de junio de 2024. El periodo “Posterior a la flexibilización cuantitativa” comienza el 1 de enero de 2022. Únicamente a efectos ilustrativos. Correlaciones pasadas no son indicativas de correlaciones futuras, que pueden variar. Rentabilidades pasadas no son una predicción de rentabilidades futuras y no garantizan los resultados futuros, que pueden variar.Consulte el glosario para obtener información adicional.

El entorno se ha revertido posteriormente desde 2021, dado el aumento de los tipos de interés, la volatilidad y la inflación. Las expectativas de rentabilidad más moderadas para la beta 1, y las correlaciones más altas entre la renta variable y la renta fija, han hecho que la rentabilidad de los hedge funds sea más valiosa para los responsables de asignación de activos. Además, la mayor volatilidad y dispersión han creado un entorno de selección de valores amplio para los gestores de hedge funds basados en habilidades, lo que aumenta el potencial de alfa. Este hecho queda evidenciado en los mejores resultados cosechados por los hedge funds en comparación con las carteras tradicionales 60/40 en términos absolutos a uno, tres y cinco años, y aún más sobre una base ajustada al riesgo.2 En el periodo comprendido entre 2020 y 2024, la rentabilidad de las carteras 60/40 cayó del 6,1 % al 5,5 %, mientras que la rentabilidad de los hedge funds aumentó del 4,8 % al 9,3 %. Estos datos son aún más valiosos al considerar la naturaleza no correlacionada de la rentabilidad de los hedge funds.3 En este contexto, ha habido un resurgimiento de la demanda de los inversores. En una reciente encuesta de Goldman Sachs Prime Brokerage a los responsables de asignación de activos, los hedge funds fueron la clase de activos más buscada en términos de demanda prospectiva, en comparación con las clases de activos tradicionales y alternativas.4

Fuente: GS Prime Insights & Analytics Allocator Survey. El equipo de GS Prime Insights & Analytics llevó a cabo una entrevista con empresas multigestor. Para los fines de este estudio, identificaron un grupo de casi 40 gestores que gestionan algo más de 300 000 millones de USD. Rentabilidades pasadas no son indicativas de rentabilidades futuras. Este material se ha elaborado únicamente con fines de discusión y no pretende contener un análisis exhaustivo de los riesgos/recompensas de ninguna idea o estrategia.

Hemos observado un amplio interés en toda la gama de estrategias de hedge funds, especialmente a través del resurgimiento de estrategias flexibles de “portable alfa” y renta variable (es decir, 130 % long/30 % short o 250 % long/150 % short). Un programa de “portable alfa” combina la exposición pasiva a un índice con futuros o derivados (beta de uno) mediante apalancamiento con una fuente de alfa que normalmente se invierte en hedge funds no correlacionados (beta de cero). Este alfa pasa a ser “portátil” y se aplica a otras partes de la cartera. Las estrategias flexibles permiten a los gestores activos long-only expresar opiniones dinámicas de una forma más “flexible” a través de la capacidad de invertir tanto en posiciones largas como cortas y, al mismo tiempo, mantener la beta de uno deseada. A pesar de sus diferencias, ambas estrategias son un medio de implementación en respuesta a las expectativas de rentabilidad moderadas para inversiones pasivas long-only.

Seguimiento de las tendencias

El sector de los hedge funds no solo ha evolucionado en tamaño, aumentando el total de activos bajo gestión de 1,4 a 4,5 billones de USD desde 2015,5, sino también en complejidad y estructura. El panorama ha evolucionado hasta volverse más binario entre los hedge funds multi-manager, “pod” o “plataforma” frente a los hedge funds más pequeños y especializados (la toma de decisiones se hace de forma bastante diferente para cada uno). El espacio actual es más amplio gracias a los puntos de acceso, que han evolucionado desde los fondos estándar hasta mandatos y coinversiones. Además, ahora las líneas entre los hedge funds de plataforma y los fondos de hedge funds, los fondos propios frente a los externos y los hedge funds frente a las alternativas líquidas, son menos claras. En consecuencia, creemos que los responsables de asignación de activos deben implementar sus programas de hedge funds de forma diferente hoy en día, adoptando un cuidadoso enfoque a la hora de seleccionar estrategias y gestores, la construcción de carteras y la gestión del riesgo.

Mayor dispersión de la rentabilidad

La mayor disparidad entre la rentabilidad de los hedge funds en relación con otras clases de activos ha hecho que la selección de gestores sea aún más importante.

Fuente: Goldman Sachs Asset Management, Cambridge Associates, Nasdaq eVestment, Albourne, a 31 de diciembre de 2023. Representa la dispersión media con respecto al gestor medio en las años vintage 2000-2019 dentro de cada estrategia privada y en las rentabilidades a 10 años dentro de cada estrategia pública y de los hedge funds. La renta variable cotizada está representada por la renta variable de gran capitalización. Rentabilidades pasadas no son indicativas de rentabilidades futuras. El presente material se proporciona únicamente a efectos informativos y no debe interpretarse como asesoramiento de inversiones ni como oferta o incitación a comprar o vender valor alguno.

Dificultades para la evaluación y el acceso

Los hedge funds han evolucionado rápidamente hasta volverse más multifacéticos y, en el caso de los hedge funds multi-manager, son menos transparentes, menos líquidos y más caros debido a las comisiones de transferencia. Por eso ahora son más difíciles de evaluar, lo que requiere un mayor énfasis en la revisión de la cultura, la gestión del riesgo, la adquisición de talento, los datos, la tecnología y las ventajas de la infraestructura. El acceso a estos fondos también es más difícil, ya que los GP con mejores resultados no suelen admitir nuevo capital, y algunos están devolviendo el capital existente.

Puntos de acceso en evolución

Creemos que el panorama se ha polarizado entre los hedge funds multi-manager que están sobrecapitalizados y son difíciles de acceder, en comparación con los hedge funds “especializados”, que están infracapitalizados y son más fáciles de acceder. Estos últimos están más dispuestos a ofrecer mandatos y coinversiones que permitan a los LP invertir según sus mejores ideas individuales. Esta dinámica ha creado nuevas formas de acceder a un flujo de rentabilidad de hedge funds multig-manager de una manera diferenciada con mayor liquidez y mejores comisiones.

Fuente: GS Prime Insights & Analytics Allocator Survey. El equipo de GS Prime Insights & Analytics llevó a cabo una entrevista con empresas multigestor. Para los fines de este estudio, identificaron un grupo de casi 40 gestores que gestionan algo más de 300 000 millones de USD. Rentabilidades pasadas no son indicativas de rentabilidades futuras. Este material se ha elaborado únicamente con fines de discusión y no pretende contener un análisis exhaustivo de los riesgos/recompensas de ninguna idea o estrategia.

Dinámica cambiante de los hedge funds multigestor

El espacio de hedge funds multigestor, que abarca una variedad de subconjuntos como Multi-manager/Pod-Shops, ha experimentado un crecimiento de los activos bajo gestión superior al del resto de la industria, con un aumento asombroso del 18,3 % en la tasa de crecimiento anual compuesto (CAGR) durante los últimos seis años, en comparación con el 2,3 % del resto de la industria.6 Esto puede atribuirse a su éxito en la consecución de rentabilidades basadas en competencias no correlacionadas junto con la demanda constante de los responsables de asignación de activos.

Fuente: GS Prime Insights & Analytics Allocator Survey. El equipo de GS Prime Insights & Analytics llevó a cabo una entrevista con empresas multigestor. Para los fines de este estudio, identificaron un grupo de casi 40 gestores que gestionan algo más de 300 000 millones de USD. El importe en USD representa el promedio de los activos bajo gestión de los gestores que respondieron a los cambios de términos indicados. Rentabilidades pasadas no son indicativas de rentabilidades futuras. Este material se ha elaborado únicamente con fines de discusión y no pretende contener un análisis exhaustivo de los riesgos/recompensas de ninguna idea o estrategia.

Los hedge funds multi-manager se caracterizan por su estrategia de asignación de capital en varios gestores de cartera subyacentes. Tienen como objetivo “industrializar” las habilidades con su capacidad para atraer, desarrollar y retener talento. Para pelear por el talento y los recursos, los hedge funds multi-manager han aumentado las comisiones (principalmente a través de estructuras de transferencia), han reducido la liquidez, han ampliado a nuevas clases de activos/estrategias, e incluso han empezado a asignar más dinero a nivel externo (con frecuencia a antiguos gestores de carteras que inician su propio fondo).7 En consecuencia, estas pod-shops se han convertido en uno de los subconjuntos de hedge funds con mayores comisiones, más ilíquidos y más difíciles de acceder, pero han difuminado aún más las líneas de diferenciación entre hedge funds directos y fondos de hedge funds.

A medida que este segmento de la industria crece, los principales riesgos actuales se asocian con mayores riesgos de desapalancamiento, comisiones continuamente elevadas, la creciente competencia y más bloqueos de liquidez. Estas empresas han crecido en tamaño y aparentemente se han transformado entre sí a medida que han añadido nuevas estrategias para adaptarse a la expansión. Aunque muchos tienen responsables autónomos de la toma de decisiones a través de la estructura del pod, su uso de herramientas similares de gestión del riesgo basadas en el análisis cuantitativo se ha traducido en un aumento del riesgo de desapalancamiento a través de la posible saturación. Dado que las comisiones crecen de forma constante año tras año, especialmente a través de la creciente implementación de comisiones de transferencia,8 pueden afectar a la rentabilidad neta futura.

Avances tecnológicos y dinámicas cuantitativas en evolución

Los avances tecnológicos han desbloqueado más formas de acceder a la rentabilidad de los hedge funds. Han conseguido que los mandatos sean más accesibles y fáciles de gestionar, mientras que las innovaciones cuantitativas han creado nuevas formas de cosechar alfa (principalmente a través de la IA/aprendizaje automático) y han mejorado el acceso a la beta (replicación) de la rentabilidad de los hedge funds.

Ampliación del espacio

En respuesta a la transformación de la industria de los hedge funds, los responsables de la asignación de activos están ampliando la actividad de los hedge funds de plataforma y boutique a través de fondos combinados, mandatos y coinversiones. A través de los mandatos, los responsables de asignación de activos pueden acceder a talento diferenciado y a estrategias orientadas al alfa, a la vez que disfrutan de una mayor transparencia, liquidez y eficiencia de capital/comisiones. En cuanto a la coinversión, hoy en día existe una gran oportunidad dentro del espacio de duración media, donde la complejidad inherente se puede explotar invirtiendo en las mejores ideas de gestores cualificados. A pesar de las posibles ventajas asociadas tanto a los mandatos como a las coinversiones, es importante que los responsables de asignación de activos sean conscientes del importante trabajo operativo y de la habilidad en la gestión conservadora del riesgo necesaria para ejecutar programas con sólidas rentabilidades ajustadas al riesgo. Dado el auge de la IA y otras tendencias tecnológicas, los LP pueden acceder a soluciones más personalizables y escalables a través de estrategias cuantitativas. Además, con los hedge funds, los responsables de asignación de activos pueden acceder a una gama más amplia de los principales actores de la industria a través de una combinación de fondos multiestrategia de la más alta calidad y empresas especializadas con comisiones más bajas, mayor liquidez y más transparencia.

Fuente: Goldman Sachs Asset Management. Únicamente a efectos ilustrativos.

A medida que el panorama de inversión continúa evolucionando desde un punto de vista macroeconómico, tecnológico y competitivo, los hedge funds están bien posicionados y siguen desempeñando un papel clave en las carteras actuales, especialmente a medida que la elevada dispersión de la rentabilidad y la volatilidad continúan creando oportunidades potenciales de alfa atractiva. A medida que los hedge funds crecen en complejidad y se adaptan a este panorama cambiante, los responsables de asignación de activos tendrán que ampliar su análisis con respecto a la selección de gestores, adoptar un enfoque más ágil tanto para la inversión como para la gestión de la cartera/riesgo y estar dispuestos a difuminar las líneas entre estrategias para lograr la generación y diversificación de alfa continuas.

1 Goldman Sachs Investment Research estima ahora una rentabilidad nominal del S&P 500 del 3 % anualizada en los próximos 10 años, en comparación con el 13 % de la última década. A 18 de octubre de 2024.

2 Goldman Sachs Asset Management, a 31 de diciembre de 2024. Fuente: PivotalPath, MSCI y Barclays, a 31 de diciembre de 2024. “60-40”: 60% MSCI World NR USD + 40% Bloomberg Barclays Global Aggregate TR USD. GS Prime Services and Analytics “Estado actual de la industria de hedge funds y perspectivas para 2025”. Rentabilidad neta de comisiones del gestor de hedge funds.

3 Goldman Sachs Asset Management, a 31 de diciembre de 2024. Fuente: PivotalPath, MSCI y Barclays, a 31 de diciembre de 2024. “60-40”: 60% MSCI World NR USD + 40% Bloomberg Barclays Global Aggregate TR USD. GS Prime Services and Analytics “Estado actual de la industria de los hedge funds y perspectivas para 2025”. Rentabilidad neta de comisiones del gestor de hedge funds.

4 GS Prime Insights & Analytics Allocator Survey. El equipo de GS Prime Insights & Analytics llevó a cabo una entrevista con empresas multigestor. Para los fines de este estudio, identificaron un grupo de casi 40 gestores que gestionan algo más de 300 000 millones de USD. Rentabilidades pasadas no son indicativas de rentabilidades futuras. Este material se ha elaborado únicamente con fines de discusión y no pretende contener un análisis exhaustivo de los riesgos/recompensas de ninguna idea o estrategia. La información contenida en este material relativa al sector en su conjunto puede haberse extrapolado únicamente a partir de datos, encuestas u observaciones relacionadas con la actividad de hedge funds realizada únicamente en cuentas de corretaje de Goldman Sachs. La información obtenida exclusivamente de la base de clientes de Goldman Sachs o las observaciones del equipo de GS Capital Introduction pueden no ser representativas del sector global más amplio de los hedge funds.

5 Informe Global sobre Hedge Funds de PivotalPath 2025. A 31 de diciembre de 2025.

6 Goldman Sachs Prime Brokerage, a 31 de diciembre de 2023.

7 GS Prime Insights & Analytics, septiembre de 2024: “The Multi-Manager Landscape in 2024”. Aproximadamente el 70 % de los hedge funds multigestor han realizado alguna forma de asignación externa.

8 GS Prime Insights & Analytics, septiembre de 2024: “The Multi-Manager Landscape in 2024”. Aproximadamente el 83 % de los hedge funds multigestor ahora tienen comisiones de transferencia, frente al 63 % de 2022.