Impulsando América: invirtiendo en el futuro energético de la nación

Puntos clave

EE. UU. está alcanzando un punto de inflexión en la demanda energética debido al auge de la inteligencia artificial (IA), que requiere un uso intensivo de energía, la necesidad de más capacidad de centros de datos habilitados para la IA y el reshoring de la fabricación. En este artículo, analizamos las posibles oportunidades de inversión relacionadas con la generación de energía y la infraestructura necesaria para ello.

Aumento de la demanda energética

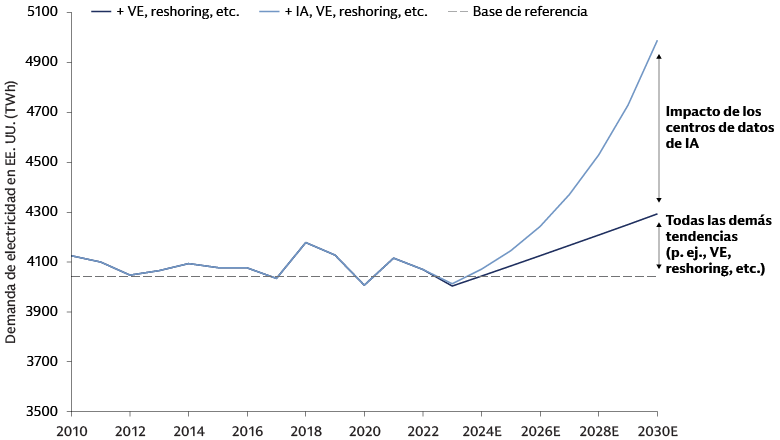

El incremento del consumo eléctrico en EE. UU. se debe al aumento de la demanda de las fábricas para producir componentes críticos que anteriormente se fabricaban en otros países (como semiconductores y baterías de vehículos eléctricos) y, lo que es más importante, centros de datos relacionados con la IA. Las previsiones indican que la demanda de energía eléctrica en EE. UU. registrará una tasa de crecimiento anual compuesta (CAGR) del 2,4 % hasta 2030.1 La demanda relacionada con la IA comprende aproximadamente dos tercios del incremento de la demanda de energía en el país.2

Fuente: Agencia Internacional de la Energía (AIE), EuroStat y Departamento Británico de Empresa - Estrategia energética e industrial. A 31 de diciembre de 2022. Las previsiones económicas y de mercado que aquí se presentan se realizan a efectos informativos a la fecha de esta publicación. No puede garantizarse que se vayan a alcanzar dichas previsiones. Consulte los avisos legales adicionales que figuran al final.

La demanda de energía no solo está aumentando en volumen, sino que su naturaleza también está cambiando. La continuidad y fiabilidad de la electricidad son fundamentales para los centros de datos relacionados con la IA, que requieren un tiempo de actividad ininterrumpido para sus operaciones.

¿Quién proporcionará la energía?

Fuentes de energía y beneficiarios del aumento de la demanda

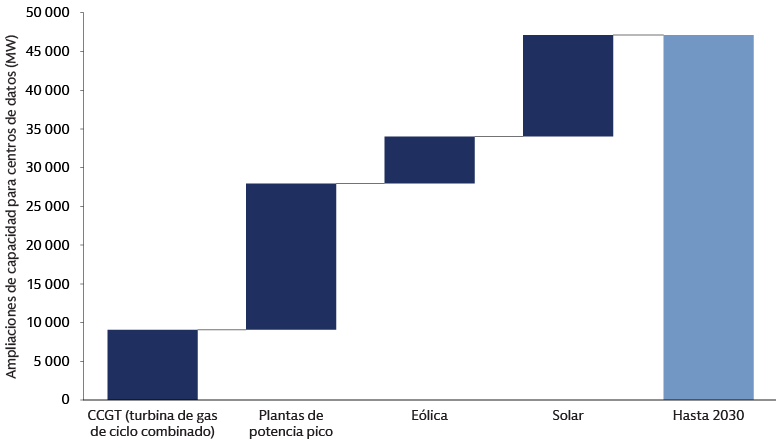

Se necesitará una combinación de fuentes de generación de energía para satisfacer esta demanda. Se espera que el gas natural y las energías renovables proporcionen el 60 % y el 40 % respectivamente de la capacidad de generación adicional relacionada con la demanda de los centros de datos.3

Incremento de capacidad neta total hasta 2030 por fuente, “GW” se refiere a gigavatios. “MW” se refiere a megavatios. “CCGT” se refiere a turbinas de gas de ciclo combinado. Fuente: Goldman Sachs Global Investment Research. A 12 de enero de 2025. Las previsiones económicas y de mercado que aquí se presentan se realizan a efectos informativos a la fecha de esta publicación. No puede garantizarse que se vayan a alcanzar dichas previsiones. Consulte los avisos legales adicionales que figuran al final.

Renovables

A fin de satisfacer el requisito de que la electricidad verde se ajuste a las necesidades por hora de los centros de datos relacionados con la IA, los proveedores de energía dependen de diversos activos de generación de energía para construir y gestionar una cartera resiliente. En este contexto, consideramos que los servicios públicos integrados verticalmente y los productores de energía independientes (IPP) están especialmente bien posicionados. Uno de los generadores de energía más grandes de EE. UU., una empresa de servicios públicos con sede en Florida y filial de energías renovables no reguladas, opera una amplia cartera de energía eólica y solar, así como sistemas de almacenamiento de energía de vanguardia.4 Cuenta con una gran cantidad de terrenos de desarrollo y proyectos de energía renovable que ya están en cola para conectarse a la red, y ha asegurado una posición clave en la generación y transmisión de energía en todo el país.

Gas natural

El gas natural se beneficiará significativamente de la creciente demanda de electricidad y el requisito de suministro ininterrumpido las 24 horas del día, los 7 días de la semana. Es la fuente de energía más flexible y un recurso abundante a nivel nacional. Los bajos precios actuales deberían estimular la demanda y fomentar el aumento de la producción.

Los principales beneficiarios son empresas dedicadas a la exploración, el desarrollo y la producción de recursos de gas natural, así como propietarios y operadores de gasoductos. Un ejemplo de beneficiario del sector upstream (exploración y producción), altamente expuesto al crecimiento de la demanda de gas, es el mayor productor de gas natural de bajo coste en la cuenca de los Apalaches en el noreste de Estados Unidos. La empresa parece estar posicionada para capturar una parte significativa del aumento de capacidad dada su ventajosa posición en cuanto a los costes y el inventario.

Vemos oportunidades interesantes entre las empresas de alta calidad que operan infraestructuras de gas a gran escala en zonas geográficas clave y proporcionan soluciones logísticas como prospección de zonas de extracción, procesamiento, ampliaciones de larga distancia de la red principal, adición de zonas de extracción de larga distancia y servicios de almacenamiento y comercialización.

Una empresa local de servicios públicos de Virginia se beneficia de su ubicación al suministrar electricidad a la famosa “calle de los centros de datos” del estado, que registra la mayor concentración de centros de datos de EE. UU. Se prevé que la demanda de energía de los centros de datos en el territorio de servicio de la empresa aumente un 109 % para 2030.

Nuclear

La energía nuclear cuenta con el apoyo de ambos partidos y en julio de 2024 se aprobó un nuevo proyecto de ley destinado a aumentar las capacidades nucleares del país.5 Esta iniciativa promueve la reactivación de plantas paradas, el aplazamiento de su desmantelamiento y la voluntad de considerar nuevos reactores nucleares a gran escala por parte de algunas empresas de suministros. Las compañías eléctricas que ya tienen capacidad operativa a nivel nuclear son las principales beneficiarias del interés de los hiperescaladores en esta fuente de energía. Las tecnologías fronterizas están detrás de pequeños reactores nucleares (SMR), que se están diseñando para la fabricación modular, la portabilidad y la implementación escalable in situ.6

Si bien esto puede ser prometedor a largo plazo, los plazos de entrega del proyecto, los costes potencialmente altos y los riesgos de ejecución significan que es poco probable que la capacidad de generación de energía nuclear tenga impacto antes de la década de 2030.7

Algunos actores existentes pueden empezar a beneficiarse antes al combinar el gas natural y las capacidades nucleares, así como con la ampliación de su cartera de fuentes renovables. En enero de 2025, el mayor operador de plantas nucleares de Estados Unidos anunció la adquisición estratégica de una empresa privada de gas natural y geotermia. La empresa combinada se convertirá en el mayor proveedor de energía independiente de EE. UU.8 y se beneficiará de la creciente demanda de energía.

¿Quién proporcionará la infraestructura?

Infraestructura de red, equipos de generación de energía y componentes eléctricos

La infraestructura estadounidense debe actualizarse para adaptarse al crecimiento sin precedentes de la demanda eléctrica. Está previsto que el país invierta más de 700 000 millones de USD en la red eléctrica hasta 2030.9 Los trabajos de construcción de nuevas centrales eléctricas y sistemas de distribución los gestionan proveedores de servicios de red, como uno de los centros de datos más atractivos del país en nuestra opinión, con sede en Houston, Texas.

Además, el desarrollo de grandes centrales eléctricas de gas requiere turbinas y otros componentes, así como servicios, de proveedores de tecnología energética diversificados. Una empresa con sede en Massachusetts es un actor clave en este mercado; su base instalada de turbinas (gas, vapor, energía nuclear, eólica e hidroeléctrica) ayuda a generar aproximadamente el 30 % de la electricidad mundial.

En cuanto a los componentes eléctricos, los beneficiarios clave incluyen, por ejemplo, una sociedad gestora de energía con sede en Ohio que lidera la distribución eléctrica y los equipos de energía, incluidos transformadores, conmutadores, cuadros eléctricos y productos de montaje de tensión.

La fuerte demanda energética está generando oportunidades en renta variable cotizada

La inversión insuficiente durante la última década ha dado lugar a oportunidades atractivas en múltiples sectores de renta variable cotizada que abordan la demanda de energía y la obsolescencia de la infraestructura de red. Creemos que, aunque ciertas partes del sistema energético pueden ser más atractivas que otras en diferentes momentos, se necesitarán varios tipos de fuentes de energía para satisfacer una demanda increíblemente fuerte. En nuestra opinión, aún nos encontramos en las primeras etapas de un ciclo duradero de alta demanda de energía atribuible a diferentes vientos de cola estructurales, desde la IA hasta el reshoring de la cadena de suministro. Muchos de estos sectores representan pequeñas partes de los índices de referencia ponderados por capitalización de mercado, lo que hace que la gestión activa sea fundamental cuando se intenta obtener acceso a estas oportunidades atractivas.

Si desea obtener más información sobre los impulsores de la demanda de energía y las fuentes e infraestructura para respaldarla, descargue nuestra versión ampliada de “Impulsando América: invirtiendo en el futuro energético de la nación”. Póngase en contacto con su representante de Goldman Sachs para obtener más información sobre las posibles oportunidades de inversión relacionadas con el tema de la seguridad económica en las cadenas de suministro, los recursos y la seguridad nacional.

1 Goldman Sachs Global Investment Research, “El impulso de los centros de datos ‘verdes’ y sus implicaciones para la inversión”. A 3 de noviembre de 2024.

2 Raymond James. “Energy: Can US generate enough electricity for the AI boom?” A 24 de abril de 2024.

3 Goldman Sachs Global Investment Research. “AI/data centers' global power surge: five drivers of upside/downside and the Reliability investment tailwind”. A 12 de enero de 2025.

4 Presentación de la empresa para inversores, junio de 2024, datos a 31 de marzo de 2024.

5 La Ley Nuclear Avanzada para Energía Limpia (Advance Nuclear for Clean Energy, ADVANCE), anunciada por el Departamento de Energía de los EE. UU. Julio de 2024.

6 The NEA SMR Dashboard, segunda edición. Febrero de 2024.

7 Goldman Sachs Global Investment Research, “El impulso de los centros de datos ‘verdes’ y sus implicaciones para la inversión”. A 3 de noviembre de 2024.

8 Reuters. A 10 de enero de 2025.

9 GS Global Investment Research, “Americas Utilities: Power: Energy, Clean Tech & Utilities Conference — Key Takeaways on Power/Utilities”. A 8 de enero de 2025.