Oportunidades potenciales con ETF activos de renta fija en 2025

Los fondos cotizados gestionados activamente están en auge. Los ETF activos, introducidos por primera vez en 20081, han despegado en los últimos años y, en 2024, los activos bajo gestión alcanzaron un máximo histórico de casi 1,1 billones de USD, impulsados por sólidos flujos de entrada.2 El mercado está dominado por fondos cotizados en EE. UU., aunque la demanda de los inversores en el resto del mundo ha aumentado.3 En Europa, los activos mantenidos en ETF activos aumentaron drásticamente el año pasado hasta llegar a los 56 700 millones de USD.4

Para los inversores, los ETF activos ofrecen todas las ventajas del formato de ETF wrapper. Presentan eficiencia de costes y permiten operaciones intradía a un precio conocido, igual que las acciones, además de ofrecer una mayor transparencia en las posiciones. Sin embargo, a diferencia de los ETF pasivos que replican un índice, la variedad activa la gestionan profesionales de la inversión con el objetivo de lograr resultados específicos, como capturar ineficiencias del mercado, centrarse en temas de inversión como la sostenibilidad, superar a un índice de referencia y generar ingresos.

En Goldman Sachs Asset Management, creemos que el mercado de ETF activos continuará expandiéndose y que el componente activo de estos fondos será fundamental para impulsar el crecimiento del mercado. Creemos que los ETF activos ofrecen a los inversores una forma flexible y eficiente de obtener exposición a mercados clave de renta fija en lo que queda de año. En este mercado, especialmente, un enfoque activo puede ayudar a los inversores a aprovechar las oportunidades potenciales y a gestionar los riesgos que puedan surgir.

Análisis de la expansión de ETF activos

Los ETF existen desde hace más de 30 años y, durante la mayor parte de ese tiempo, se han asociado principalmente con fondos de inversión pasivos e indexados. Esto está cambiando a medida que más inversores buscan combinar los beneficios potenciales del ETF wrapper, incluida la liquidez, la diversificación de la cartera y la transparencia, con el análisis en profundidad y el potencial alfa que un gestor activo puede aportar.

Aunque los fondos pasivos siguen representando la mayor parte de los activos bajo gestión en ETF, la demanda de fondos activos está aumentando rápidamente.5 En 2024, los ETF activos crecieron casi cinco veces más rápido que los ETF pasivos. Los flujos hacia estos productos se duplicaron con creces con respecto al año anterior hasta los 339 000 millones de USD, de los que el 89 % de los flujos activos corresponden a estrategias de renta variable y renta fija.6

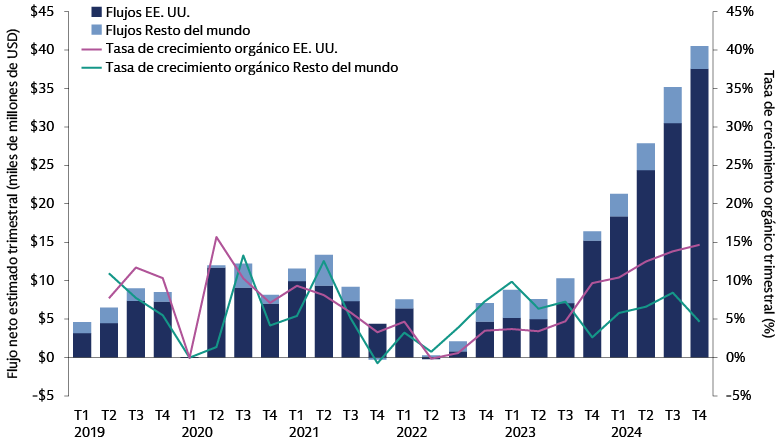

Dentro del mercado de ETF activos de renta fija, EE. UU. representa la mayor parte de los flujos y activos, pero el resto del mundo está progresando.7 Europa está rezagada, con unos 11 500 millones de USD en activos bajo gestión en ETF activos de renta fija,8 pero creemos que continuará expandiéndose a medida que entran nuevos productos en el mercado.

Fuente: Goldman Sachs Asset Management, Morningstar. Únicamente a efectos ilustrativos. A 31 de diciembre de 2024.

Argumentos a favor de los ETF activos de renta fija

La inversión activa encaja perfectamente con la renta fija. El mercado de renta fija de 141 billones de USD9 es amplio y está en expansión. Es complejo, ya que hay más de tres millones de valores únicos en circulación en una variedad de tipos, vencimientos y ratings.10 Dicho esto, muchas áreas pueden presentar ineficiencias estructurales y los inversores se enfrentan a una serie de riesgos, incluidos los movimientos de los tipos de interés y la solvencia de los emisores. En este entorno, la gestión activa mediante procesos rigurosos basados en datos y en la tecnología, junto con una construcción de la cartera bien meditada, puede ayudar a los inversores a gestionar estos riesgos y aprovechar las oportunidades con el objetivo de superar a los índices de referencia relevantes.

La combinación de la gestión activa con el formato de ETF wrapper puede proporcionar a los inversores un conjunto de herramientas únicas para abrirse camino en el mercado de renta fija. Los ETF activos permiten a los gestores responder a las condiciones cambiantes del mercado, por ejemplo, ajustando la composición sectorial y las exposiciones de duración de una cartera. Proporcionan a los inversores los beneficios del análisis fundamental especializado y la selección de valores bottom-up, que puede ayudar a identificar emisores bien posicionados en tendencias cíclicas y estructurales.

El ETF wrapper brinda otros beneficios, entre ellos:

- Mayor transparencia

La información diaria sobre la cartera aumenta la transparencia, facilita la atribución del rendimiento y ayuda a los inversores a gestionar sus asignaciones de forma más eficaz. - Flexibilidad para operar

Las operaciones intradía en bolsas de valores o extrabursátiles ofrecen a los inversores una mayor flexibilidad. La capacidad de los participantes autorizados para acceder al mercado primario facilita grandes operaciones en bloque independientemente de los activos iniciales o de la cantidad de operaciones secundarias en el ETF. - Potencial de reducción de costes

Los volúmenes del mercado secundario tienen el potencial de reducir los costes para los clientes al limitar la actividad del mercado primario, mientras que la capacidad de realizar transacciones en especie tiene el potencial de reducir los costes de operación de los clientes a través de un proceso de mercado primario más eficiente. - Aislamiento de los costes de operación relacionados con la actividad del cliente

Los costes de operación relacionados con la creación o el reembolso los asumen los inversores de los flujos en vez de otros accionistas. - Exposición y liquidez consistentes de la cartera en mercados tensionados

Las características únicas de los ETF permiten a los gestores mantener el perfil de liquidez de una estrategia limitando los bonos que deben negociarse en el mercado para financiar las salidas en un escenario de tensión. - Diversificación de la cartera

Los inversores pueden invertir o liquidar posiciones pequeñas o grandes, ayudándoles así a gestionar la asignación de activos y mantener la diversificación en sus carteras.

Creemos que estas palancas pueden mejorar la rentabilidad al aprovechar las oportunidades potenciales dentro de un marco de gestión del riesgo y al mismo tiempo explotar el potencial de alfa en la ejecución de las prácticas de negociación bursátil y de eficiencia de costes en la implementación.

Perspectivas en renta fija

En un contexto de expansión global continuada, liderada por EE. UU., normalización de la inflación y flexibilización monetaria, creemos que las perspectivas para la renta fija son favorables. A pesar de la elevada incertidumbre política, mantenemos el foco en unos fundamentales saludables y permanecemos alerta a los riesgos de cola.

La deuda o renta fija “core” se beneficiará de la ampliación de los ciclos de flexibilización de los bancos centrales, y la reducción de los tipos también respaldará el crédito high yield y la deuda de mercados emergentes. La solidez de los balances de las empresas respalda el potencial de ingresos en todos los sectores de diferenciales de renta fija, incluidos los sectores de crédito con grado de inversión y crédito titulizado. Creemos que los bonos con grado de inversión destacan como un ancla que ha proporcionado un flujo estable de ingresos, al tiempo que ofrecen protección histórica contra las desaceleraciones económicas y preservan el capital durante episodios de volatilidad del mercado.

Los diferenciales son ajustados en comparación con el periodo posterior a la crisis financiera mundial de 2008, lo que refleja un contexto fundamental y técnico favorable. Al mismo tiempo, los rendimientos se sitúan cerca de sus máximos en una década, por lo que ofrecen un potencial atractivo de rentabilidad basada en los ingresos. Las mejoras en la calidad crediticia en sectores como el mercado de crédito high yield estadounidense, junto con los cambios en la composición sectorial, sugieren que ciertos diferenciales de bonos podrían contraerse aún más. Creemos que estas dinámicas destacan la importancia de la selección de valores bottom-up para identificar emisores bien posicionados con respecto a las tendencias cíclicas y estructurales.

A fin de aprovechar las oportunidades, será crucial que los inversores comprendan las complejidades de cada segmento de renta fija mientras abordan las corrientes macroeconómicas, de mercado y políticas, prestando especial atención a los posibles cambios en la política comercial, fiscal, regulatoria y migratoria de EE. UU.

El futuro es activo

Los ETF activos están cambiando la forma en que los inversores conciben el mercado de renta fija. Esta innovación relativamente reciente permite a los inversores acceder a la gestión dinámica y selección de valores de los fondos activos junto con la comerciabilidad, liquidez y rentabilidad de un ETF. Esta combinación única ha atraído una fuerte demanda de inversores y prevemos que los ETF activos seguirán creciendo en los próximos años, ampliando las soluciones que ofrecen a los inversores.

1 “Bear Stearns Begins Trading of First Actively Managed ETF”, Global Custodian. A 25 de marzo de 2008.

2 “Global ETF Flows 2025”, Morningstar. Datos a 31 de diciembre de 2024.

3 “Global ETF Flows 2025”, Morningstar. Datos a 31 de diciembre de 2024.

4 “European ETF & ETC Asset Flows: Q4 2024”, Morningstar Manager Research. Datos a 31 de diciembre de 2024. La cifra en USD que se indica aquí es una conversión de 54 400 millones de EUR en el informe de Morningstar a 31 de diciembre de 2024.

5 “Global ETF Flows 2025”, Morningstar. Datos a 31 de diciembre de 2024.

6 “Global ETF Flows 2025”, Morningstar. Datos a 31 de diciembre de 2024.

7 “Global ETF Flows Q3 2024”, Morningstar. Datos a 30 de septiembre de 2024.

8 “European ETF & ETC Asset Flows: Q4 2024”, Morningstar Manager Research. Datos a 31 de diciembre de 2024. La cifra en USD que se indica aquí es una conversión de 11 000 millones de EUR en el informe de Morningstar a 31 de diciembre de 2024.

9 “Capital Markets Fact Book, 2024”, Securities Industry and Financial Markets Association. 30 de julio de 2024. Datos a finales de 2023.

10 Datos de Bloomberg a 20 de enero de 2025.