Tecnología en 2025: El Ciclo Continúa

Puntos clave

Nuestras perspectivas para la renta variable tecnológica en 2025 siguen siendo sólidas tras la buena rentabilidad del mercado en los últimos dos años. El auge de la IA ha sido un impulsor clave. También hemos visto al sector tecnológico mantener su resiliencia en un entorno de menor crecimiento e inflación. A medida que la IA y el ciclo tecnológico en su conjunto avanzan, surgen nuevos líderes. En este sentido, es fundamental identificar a las empresas correctas para tener éxito en la inversión a largo plazo. En este artículo, nos basamos en nuestras Perspectivas de horizontes en renta variable y destacamos ciertas áreas tecnológicas, como los hiperescaladores y las empresas de software y de semiconductores de circuitos integrados de aplicación específica (application-specific integrated circuit, ASIC), que pueden presentar oportunidades de inversión este año.

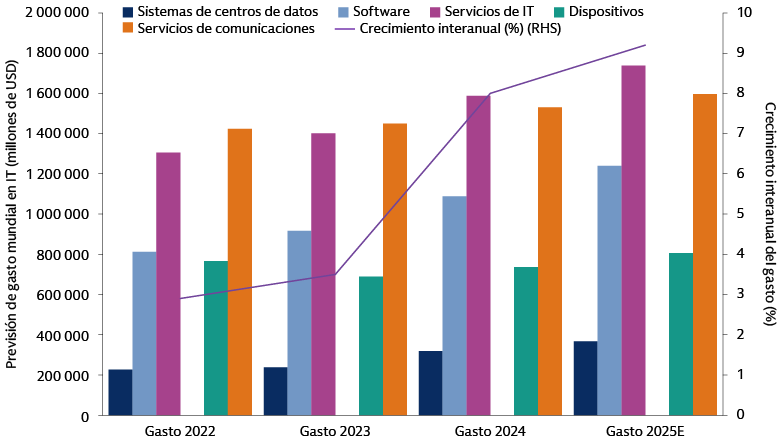

Se Mantiene la Tendencia de Gasto en Tecnología

A principios de 2024, anticipábamos que el gasto general en tecnología seguiría siendo notable en un entorno de menor crecimiento.1 Aunque el gasto relacionado con la IA ha generado un gran impulso, también se registra una fuerte demanda en ciberseguridad, software empresarial y semiconductores. En consecuencia, las valoraciones se han visto respaldadas por unos fundamentales sólidos. Esperamos que esta tendencia se acelere en áreas como los sistemas de centros de datos, el software y los servicios de IT.

Fuente: Gartner. A 17 de abril de 2024 y 23 de octubre de 2024. Únicamente a efectos ilustrativos. Las previsiones económicas y de mercado que aquí se presentan han sido generadas a efectos informativos en la fecha de esta presentación. No puede garantizarse que se vayan a alcanzar dichas previsiones. Consulte la información importante adicional que figura al final de esta presentación.

Creemos que la búsqueda de nuevos modelos fronterizos continuará y los hiperescaladores mantendrán su alto nivel de inversión en capital (capex) en este espacio, como demuestran los recientes anuncios de resultados de las empresas del T4 de 2024.

Esperábamos que la rentabilidad del mercado relacionada con la IA se ampliara más allá de los 7 Magníficos en 2024. Ha tardado un poco más, pero creemos que ahora el mercado está listo para ello. Hasta hace poco, los principales beneficiarios del revuelo en torno a la IA generativa (GenAI) se reducían a un grupo limitado de acciones.2 Hay varias razones por las que es probable que existan nuevas oportunidades en el panorama de inversión para empresas innovadoras en el espectro inferior de capitalización de mercado. Desde una perspectiva de valoración, creemos que las empresas de software y servicios de IT son cada vez más atractivas con respecto a las empresas de megacapitalización que dominan el ámbito de la IA. Buscamos activamente nuevos beneficiarios y vemos interesantes oportunidades potenciales entre empresas innovadoras vinculadas a los datos, la seguridad y a las aplicaciones. También creemos que las empresas tecnológicas de menor capitalización están especialmente bien posicionadas para beneficiarse de los menores costes de endeudamiento, y esto podría mejorar su potencial de crecimiento y su rentabilidad. A medida que los tipos disminuyen, estas empresas pueden acceder a capital más barato para innovar y expandirse, lo que las hace más competitivas en el mercado.

Optimismo sobre el ROI entre los “hiperescaladores”

A pesar de la enorme inversión en capital que ya se ha destinado a la construcción de infraestructura de IA, el gasto de las grandes empresas tecnológicas en IA continuó acelerándose rápidamente, lo que demuestra la prioridad asignada a la expansión de la infraestructura de IA. En mayo de 2024, se calculaba que Amazon, Meta, Google y Microsoft invertirían a lo largo del año aproximadamente 188 000 millones de USD en el desarrollo del hardware necesario para la construcción de centros de datos de nueva generación capaces de entrenar modelos de GenAI.3 Las previsiones apuntan a que la inversión en capital relacionada con la IA de estos hiperescaladores superará los 250 000 millones de USD en 2025.4 El gasto de estas empresas con grandes balances y equipos de gestión especializados confirma el optimismo de los hiperescaladores respecto al retorno de la inversión que obtendrán de estas enormes inversiones.

Gracias a las numerosas conversaciones con los equipos de gestión, sabemos de primera mano cuán disciplinadas son estas empresas con su capital. El director financiero de una de estas empresas tenía claro que adquirirían más unidades de procesamiento de gráficos (graphics processing unit, GPU) si pudieran, a pesar del coste sustancial. El aumento del coste de las GPU se debe a la competencia entre los proveedores de modelos fronterizos para crear el marco más capacitado, y no esperamos que esa competencia vaya a ralentizarse pronto. Desde una perspectiva de ROI, si bien los hiperescaladores están empezando a ver un aumento de sus ingresos de la GenAI, podrían pasar uno o dos años hasta que sea tangible un progreso significativo, y a esto es a lo que se enfrenta el mercado.

El mercado podría estar perdiéndose las ventajas de la IA en el software

Tras los deficientes resultados anunciados en el T1 de 2024 y los indicios de ralentización inesperada en la adopción de la IA, se produjo una venta masiva de valores de empresas de software.5 Creemos que esto se debió principalmente a los temores de los inversores, que anticipaban que los clientes de las empresas de software gastarían más en IA y menos en software empresarial. Las dudas sobre la capacidad de la GenAI para integrar prestaciones de software empresarial disminuyeron más adelante en el año, al ver que la GenAI aún se encuentraba en una fase temprana de su evolución y que el gasto en software se mantuvo estable.

En lugar de estar en riesgo de disrupción por los modelos fronterizos6, creemos que muchas de las mayores empresas de software son más valiosas en el contexto del desarrollo de modelos fronterizos, ya que tienen grandes cantidades de datos propios de clientes. Consideramos que hay muchas iniciativas de integración de GenAI potencialmente interesantes entre las principales empresas de software.. También observamos que se están desarrollando asociaciones entre empresas de software empresarial que tienen conjuntos de datos valiosos y proveedores de modelos fronterizos. Esta colaboración crea ventajas claras para los proveedores, que pueden entrenar sus modelos fronterizos con datos de alta calidad organizados, precisos y seguros.

Creemos que las funciones de IA (como agentes y copilots) generarán un aumento en los ingresos y no reemplazarán los productos y las ofertas de software generales. Además, dada la adopción más generalizada de la IA, la gestión de datos desempeña un papel cada vez más crítico. La gestión de datos se refiere a todo el ciclo de vida de los datos, desde el origen hasta su caso de uso final, incluida la recopilación, el almacenamiento, la limpieza y la protección. Para maximizar el valor de los datos, deben almacenarse, aprovecharse y protegerse adecuadamente. Creemos que las empresas de todo el ecosistema tecnológico que puedan ayudar a otras empresas a obtener información útil a partir de sus datos podrían beneficiarse.

A medida que los modelos de IA se vuelven más sofisticados y complejos, creemos que una de las principales prioridades es la utilización de conjuntos de datos precisos y de gran tamaño. El límite de una empresa en el contexto de las capacidades de la GenIA lo determinan la precisión y vigencia de sus datos, así como la capacidad de gestionar esos datos a lo largo de su ciclo de vida.

Creemos que estas empresas comenzarán a diferenciarse a lo largo de 2025, a medida que las tecnologías de IA maduren y se amplíen las oportunidades de inversión más allá de los facilitadores iniciales.

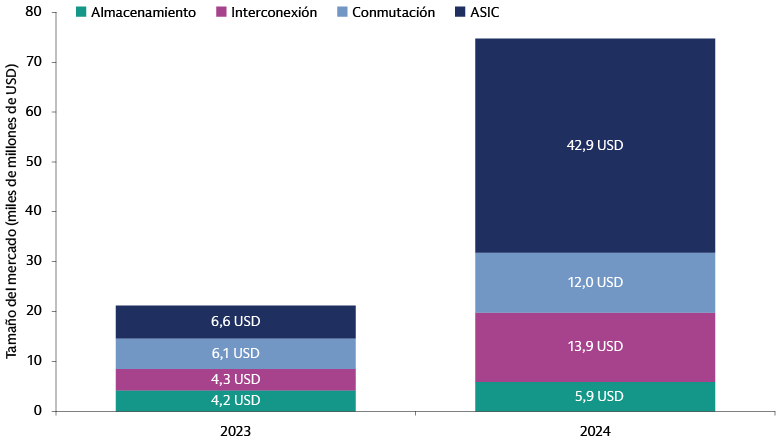

Semiconductores ASIC: escala y crecimiento en el futuro

Si bien las GPU de NVIDIA han disfrutado de una cuota casi total en el mercado de entrenamiento de la GenAI debido a su incomparable potencia de procesamiento y ecosistema de software, creemos que otros fabricantes de semiconductores también están preparados para ganar en este espacio.7 Más concretamente, los hiperescaladores han desarrollado sus propios ASIC que, aunque no son tan versátiles, ejecutan eficientemente tareas repetibles en grandes volúmenes.

Los ASIC están diseñados para cargas de trabajo específicas y pueden realizar esa tarea de forma mucho más eficiente y a un coste significativamente menor que una GPU potente de NVIDIA. Aunque el coste inicial para construir la infraestructura de ASIC es alto, el coste para ejecutar cargas de trabajo de GenAI en estos chips probablemente será menor una vez realizada la inversión inicial. Los hiperescaladores también están en una posición única de gasto en el software necesario para admitir la infraestructura ASIC, tanto para el entrenamiento como para la inferencia. Nos centramos en identificar a los posibles beneficiarios en la industria de que pueden aprovecharse de esta transición.

Las empresas de ASIC más relevantes anunciaron beneficios en el T3 de 2024 por encima de las expectativas de consenso. Los hiperescaladores están centrándose en la infraestructura de ASIC para dar respuesta a la creciente demanda de IA, y creemos que los pedidos se acelerarán en 2025.

Fuente: Marvell. A 11 de abril de 2024. Únicamente a efectos ilustrativos. Las previsiones económicas y de mercado que aquí se presentan han sido generadas a efectos informativos en la fecha de esta presentación. No puede garantizarse que se vayan a alcanzar dichas previsiones. Consulte la información importante adicional que figura al final de esta presentación.

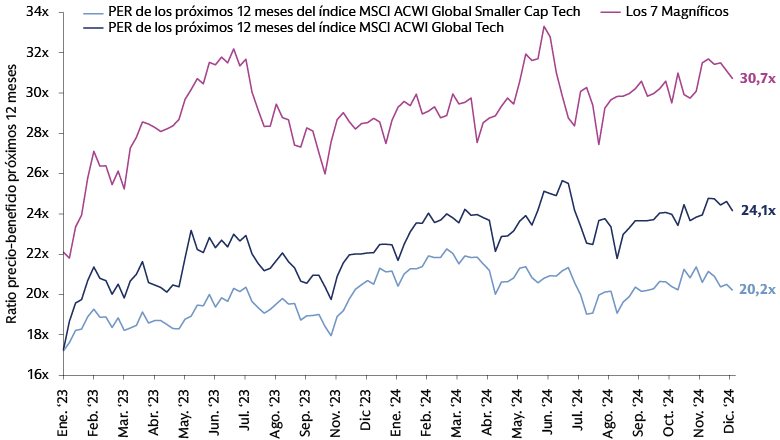

¿Qué nos dicen las valoraciones?

Creemos que el conjunto de oportunidades se ampliará en 2025 gracias a los impulsores del sector tecnológico que hemos comentado. Si nos fijamos en las valoraciones de los 7 Magníficos y las de los índices MSCI ACWI Global Tech y MSCI ACWI Global Smaller-Cap Tech, vemos oportunidades atractivas de crecimiento infravalorado más allá del espectro de capitalización de mercado y de los 7 Magníficos. Si bien las valoraciones pueden ser altas en comparación con los datos históricos, están respaldadas por los sólidos fundamentales y el gasto en tecnología. En nuestra opinión, aún nos encontramos en las primeras etapas de un ciclo tecnológico duradero.

Fuente: Goldman Sachs Asset Management, MSCI. A 31 de diciembre de 2024. Únicamente a efectos ilustrativos.

Abordar el Ciclo Activamente a Medida que Avanza

Esperamos que el panorama de inversión se amplíe más allá de las empresas de megacapitalización en 2025 y genere nuevas oportunidades potenciales en empresas tecnológicas innovadoras de menor capitalización. Creemos que nuestro gran equipo global de inversores experimentados nos posiciona en buen lugar para identificar empresas atractivas que consideramos infrarrepresentadas en los índices de referencia. Nuestro diverso grupo de inversores tecnológicos se centra en identificar empresas infravaloradas en todas las regiones con un sólido incremento de los beneficios y equipos de gestión de primer nivel.

Creemos que la inversión en capital de los hiperescaladores dará como resultado un retorno de la inversión positivo dada la disciplina general de capital de estas empresas y su ventaja competitiva. Esperamos que las empresas de software se beneficien de la colaboración con proveedores de modelos fronterizos y hagan uso de sus amplios conjuntos de datos. También tenemos grandes expectativas en cuanto a la capacidad de las empresas de ASIC para escalar y crecer a medida que las empresas buscan soluciones asequibles de aplicación específica. Además, es probable que tanto la innovación como la volatilidad persistan en el tema de la IA en general a medida que los gobiernos y las empresas destinan numerosos recursos a la tecnología. Por ello, es importante reevaluar los riesgos constantemente para garantizar que seleccionamos las empresas correctas. En el entorno de ampliación de la rentabilidad del mercado, creemos que será crucial trabajar activamente para encontrar las próximas áreas de crecimiento e identificar posibles beneficiarios de la aceleración de las tendencias.

1 Goldman Sachs Asset Management. Perspectivas para el Sector Tecnológico en 2024: IA, Mejora de los Fundamentales y Valoraciones Atractivas. A 29 de enero de 2024.

2 Bloomberg, Datastream, Goldman Sachs Global Investment Research. A 10 de enero de 2025.

3 MSCI, Wind, Bloomberg, FactSet, Goldman Sachs Global Investment Research. A 24 de mayo de 2024.

4 Bloomberg. A 9 de diciembre de 2024. Las cifras de inversión en capital de Microsoft incluyen arrendamientos financieros.

5 FactSet. A 30 de abril de 2024.

6 El modelo fronterizo, un modelo fundacional de doble uso, es un modelo de IA que se entrena con datos de carácter general; normalmente utiliza la autosupervisión; contiene al menos decenas de miles de millones de parámetros; y se aplica en una amplia gama de contextos.