Perspectivas en renta fija para el T1 de 2025

Centrarse en los Fundamentales

Foco en los Fundamentales

Nuestra expectativa central para 2025 es una expansión global continua, una relajación adicional de la inflación y una ampliación de los recortes de tipos de los bancos centrales. Sin embargo, el resultado de las elecciones estadounidenses y los posibles cambios de política añaden una nueva capa de incertidumbre a las perspectivas. Mientras esperamos los anuncios de políticas, especialmente en los ámbitos del comercio, la fiscalidad y la inmigración, seguimos centrados en aspectos fundamentales como las condiciones del mercado laboral, que determinan el gasto en consumo, y la salud de los balances del sector privado, que siguen respaldando el potencial de ingresos en varios sectores de renta fija.

Diversificar la duración

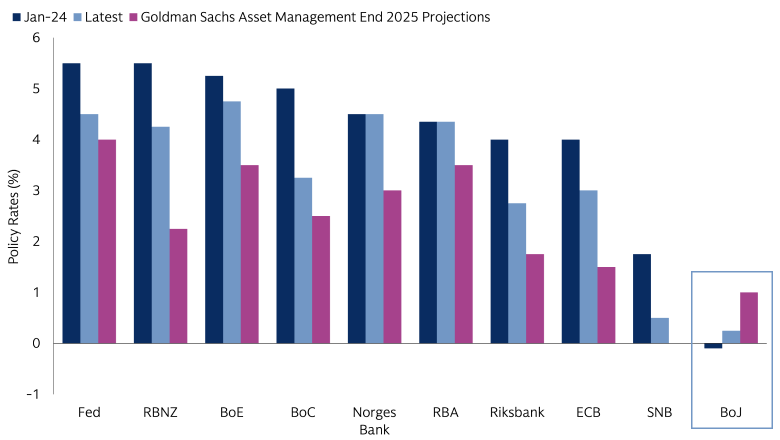

Las previsiones indican que todas las economías del G10 comenzarán 2025 con una inflación más baja en comparación con el inicio de 2024. En consecuencia, esperamos que todos los bancos centrales del G10, excepto el Banco de Japón, apliquen recortes de tipos en 2025. Sin embargo, el ritmo y el destino final variarán. Esto presenta oportunidades para abrir exposiciones a tipos de interés de valor relativo y un enfoque más diversificado de la duración.

Captación de ingresos

Si bien los diferenciales de renta fija son ajustados, sería necesaria una combinación de deterioro de los fundamentales y debilitación de la dinámica técnica para desencadenar un giro en el ciclo de crédito, y este no es nuestro escenario de base para el próximo año. Es importante destacar que el potencial de ingresos de los bonos corporativos y sectores titulizados sigue siendo atractivo, y nuestro análisis a nivel de empresa refuerza nuestras expectativas favorables de rebaja de calificación y de actividad de impago.

Considerar los riesgos de cola en ambas direcciones

Los primeros años de la década de 2020 nos han enseñado a esperar lo inesperado y, al entrar en 2025, vemos que los riesgos para la expansión global se inclinarán en ambas direcciones. Un riesgo bajista clave son los aranceles universales de EE. UU., que se suman a la debilidad del crecimiento existente en la zona euro y China. Por el contrario, el crecimiento global podría mejorar con un estímulo fiscal proactivo en China o una política fiscal más laxa en Alemania después de las elecciones para hacer frente al pesimismo predominante sobre la zona euro.

Mantener el dinamismo

A medida que avance el año, será clave la importancia de las exposiciones equilibradas, junto con un enfoque dinámico para aprovechar las oportunidades. Por ejemplo, seguimos atentos a cualquier resurgimiento de “espíritus animales” que pueda conducir a una gestión menos disciplinada de los balances y cuestionar nuestra visión positiva de los fundamentales del crédito. Nuestro objetivo es mantener la humildad intelectual para aprender y adaptarnos a medida que evoluciona el panorama de inversión.

Fuente: Macrobond. A 31 de diciembre de 2024. Abreviaturas: Reserva Federal de EE. UU. (Fed), Banco de la Reserva de Nueva Zelanda (RBNZ), Banco de Inglaterra (BoE), Banco de Canadá (BoC), Banco de la Reserva de Australia (RBA), Banco Central Europeo (BCE), Banco Nacional Suizo (SNB). El tipo de los fondos federales refleja el límite superior. Las previsiones económicas y de mercado que aquí se presentan se facilitan a efectos informativos en la fecha de esta página web. No puede garantizarse que se vayan a alcanzar dichas previsiones. Consulte la información importante adicional que figura al final de esta página web.

Qué vigilamos

Conjunto de políticas de EE. UU.

Los primeros 100 días de la administración Trump serán cruciales para evaluar las prioridades legislativas. De implementarse, los aranceles podrían afectar al crecimiento y a la inflación a través de varios canales directos e indirectos. El riesgo principal para la expansión global y para los mercados financieros provendría de un incremento universal de los aranceles. En general, las implicaciones para el crecimiento, la inflación y la política son complejas y varían según la economía.

Gasto en consumo

El gasto en consumo, un motor clave del crecimiento económico en las principales economías, se ve afectado por la salud del mercado laboral, el bienestar financiero de los hogares y la confianza en las perspectivas económicas. En general, se mantienen las condiciones para un gasto en consumo sostenido, lo que respalda el incremento de los beneficios corporativos y el potencial de ingresos en todo el crédito corporativo y titulizado. Sin embargo, observamos divergencias entre países y entre grupos de consumidores, por lo que la selección de valores bottom-up es de vital importancia.

Política y políticas

El aumento significativo de la deuda pública después de la COVID-19, junto con las limitadas perspectivas de consolidación a corto plazo y la incertidumbre política, podrían provocar volatilidad en los mercados de bonos soberanos, como se observó en el Reino Unido en 2022 y en Francia en 2024. La experiencia en Francia pone de relieve los desafíos políticos para promulgar la consolidación fiscal, que pueden crear una mayor incertidumbre política y hacer mella en la inversión y la actividad económica. Sin embargo, el cambio político también puede catalizar una expansión en las medidas fiscales que podría desbloquear oportunidades de crecimiento. Alemania destaca como candidato clave en este sentido. Las próximas elecciones de febrero podrían ampliar las opciones fiscales, lo que podría dar lugar a un aumento del gasto en inversiones y a un renacimiento de la economía. Esto beneficiaría a la zona euro en su conjunto y ayudaría a compensar los posibles obstáculos de la política comercial agresiva de EE. UU.

Nuestras perspectivas en renta fija para el T1 de 2025 incluyen:

• Cambios de política de EE. UU. en la segunda legislatura de Trump

• Revisión del crédito

• Opiniones sobre clases de activos

...y mucho más. Descargue nuestras perspectivas trimestrales a continuación.