Perspectivas de inversión para 2026

Temas clave para 2026

Creemos que 2026 exigirá un enfoque de inversiones activo y disciplinado. Nuestros temas clave señalan catalizadores, identifican oportunidades en mercados públicos y privados y plantean formas de recalibrar carteras para generar rentabilidades en un contexto de megatendencias cambiantes.

Cómo mantenerse activo en un entorno complejo

La inversión activa y disciplinada es fundamental ante los cambios en los bancos centrales, las nuevas dinámicas comerciales y eventos crediticios idiosincrásicos. Señalamos los ciclos de flexibilización, la IA y el volumen de operaciones como catalizadores, y seguimos centrados en posicionar estratégicamente las carteras para buscar rentabilidad.

Comprender los matices de los mercados públicos

Vemos potencial para una mayor dispersión del mercado de renta variable y favorecemos la diversificación activa de la renta variable global, así como una combinación de estrategias fundamentales y cuantitativas. En el mercado de renta fija, nos centramos en la diversificación de la duración, el posicionamiento estratégico de la curva de rendimiento y una selección activa de valores. Vemos oportunidades de ingresos en crédito titulizado, crédito high yield y deuda de mercados emergentes.

Exploramos dimensiones alternativas en mercados privados

Formulamos preguntas cruciales que pueden influir en los resultados de los activos actuales de las carteras y orientar la asignación futura de capital. Analizamos las valoraciones del capital privado y los posibles puntos de presión en el crédito privado. Exploramos si el mercado inmobiliario está preparado para una recuperación, y dónde encontrar oportunidades atractivas en infraestructura más allá de la inteligencia artificial.

Cambio de paradigma en la construcción de carteras

Creemos que hay varias formas posibles de recalibrar las carteras de cara a 2026. Entre ellas destacan los ETF activos, la asignación a estrategias pasivas mejoradas, la cobertura del riesgo de cola y la ampliación del acceso a inversiones alternativas.

Evolución de temas y megatendencias

Continuamos detectando nuevas oportunidades para desplegar capital a medida que los países priorizan la independencia energética, la seguridad y eficiencia de recursos, necesidades que se intensifican con la IA. Creemos que la inversión sostenible irá madurando con un mayor enfoque en la rentabilidad.

Abrirse camino en la complejidad

¿Dónde invierto cuando todo parece estar caro?

Cuando las inversiones tradicionales parecen caras, creemos que es crucial adoptar un enfoque estratégico que vaya más allá del simple seguimiento de los índices de referencia. Los inversores deberían considerar gestionar activamente la combinación de acciones y bonos en su cartera, y ajustar estratégicamente las posiciones de los valores subyacentes a cada asignación para adaptarse a las condiciones del mercado.

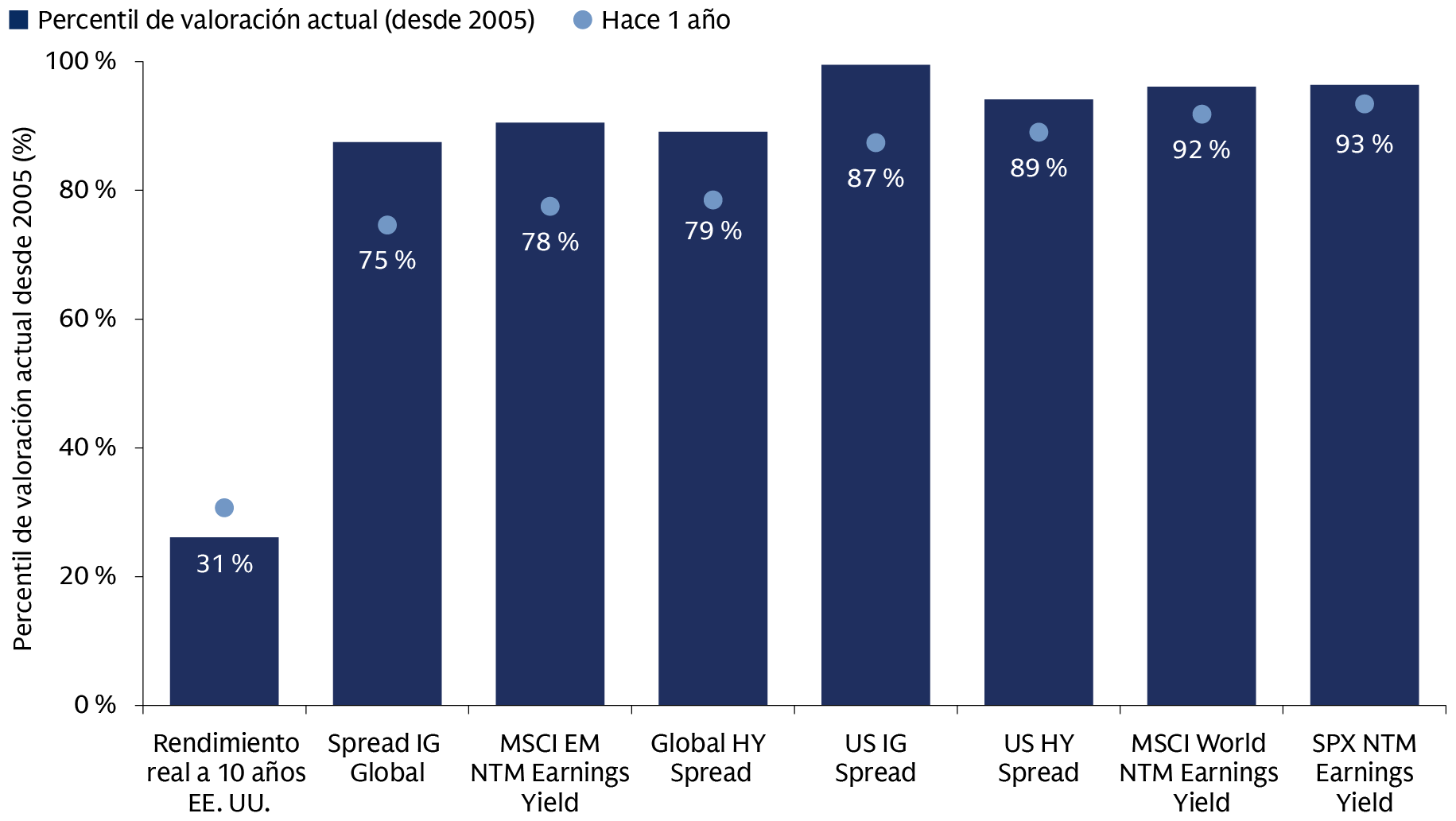

Las valoraciones de la renta variable y de los bonos son elevadas

Valoración de activos desde 2005

Fuente: Goldman Sachs Asset Management. A 24 de octubre de 2025. Los percentiles de valoración son desde 2005, ya que los datos P/E forward del MSCI EM comienzan en 2005. Rentabilidades pasadas no garantizan rentabilidades futuras, que pueden variar.

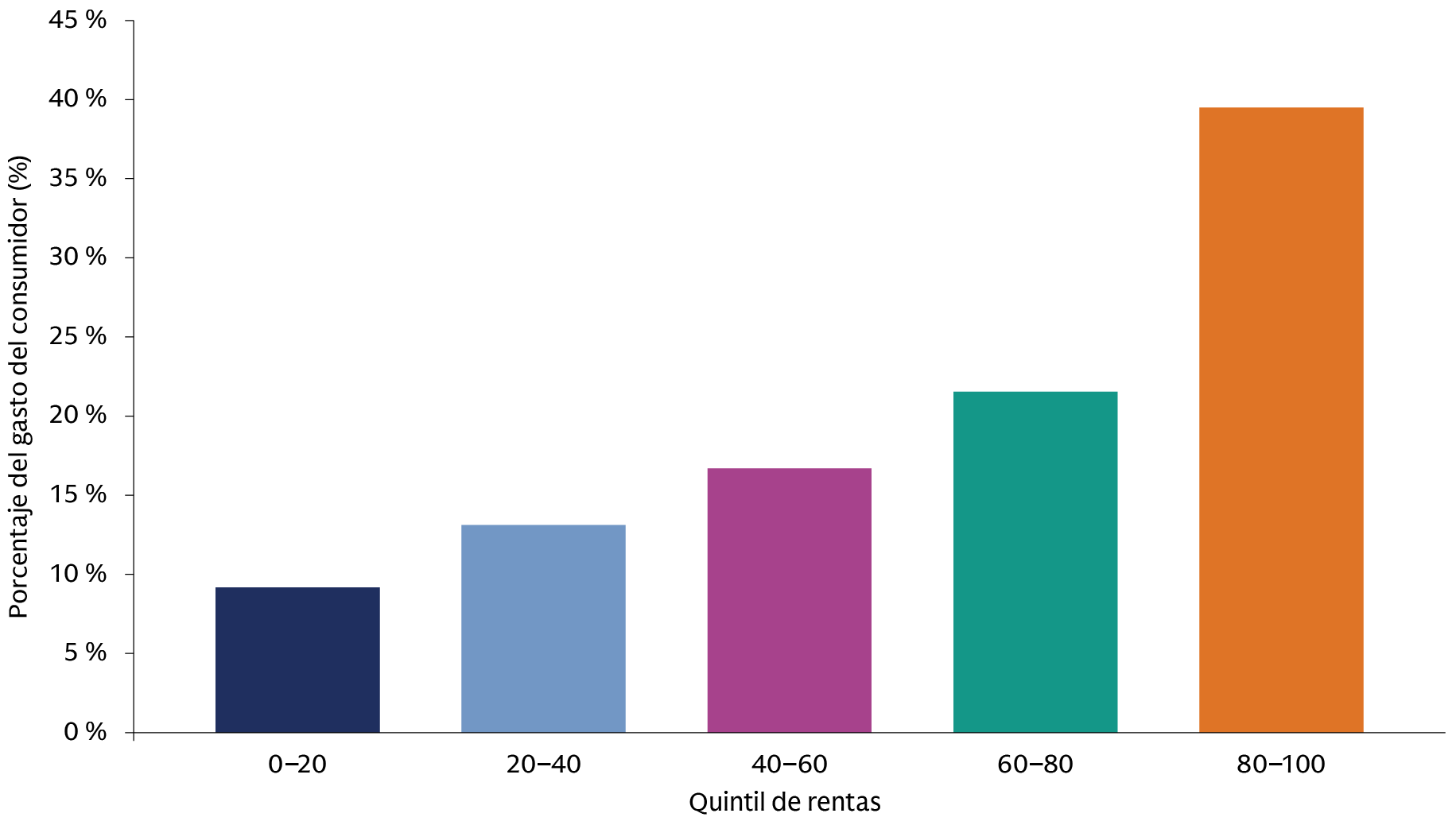

¿Cómo podrían afectar los aranceles al gasto en consumo?

Aunque en general es sólida, la confianza de los consumidores estadounidenses empieza a mostrar signos de debilidad entre los hogares de rentas bajas. Sin embargo, este grupo de población tiene un impacto limitado en el gasto total, ya que el 20 % más rico de los hogares representa el 40 % del consumo total, mientras que los grupos con rentas más bajas gastan menos del 10 %.

El consumo en EE. UU. refleja dos realidades de gasto

El 20 % más rico de los hogares estadounidenses representa el 40 % del consumo total

Fuente: Oficina de Estadísticas Laborales, Macrobond. Datos de 2023. El análisis histórico indica que las cuotas subyacentes de gasto se han mantenido relativamente estables a lo largo del tiempo. Rentabilidades pasadas no garantizan rentabilidades futuras, que pueden variar.

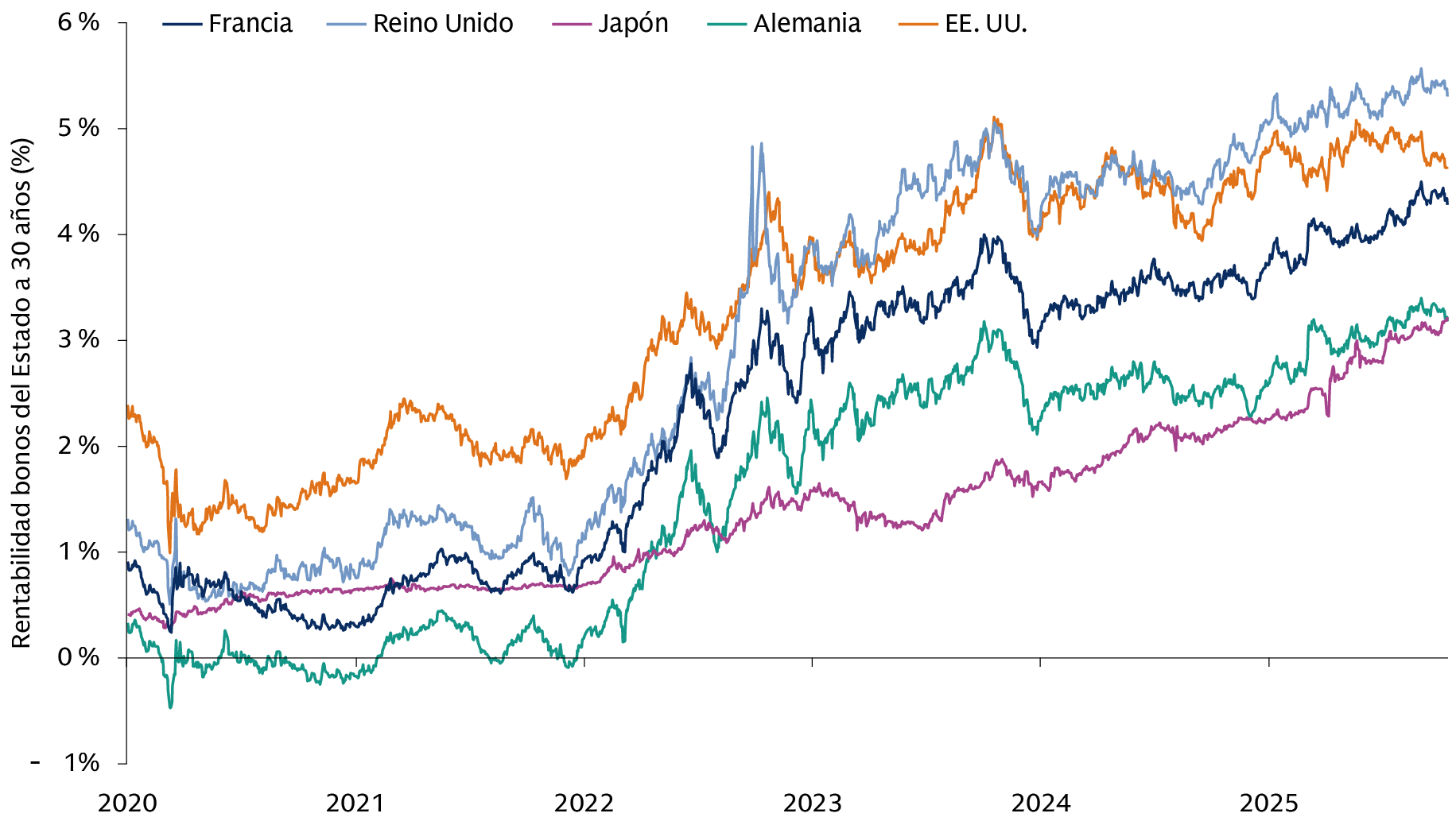

¿La tensión fiscal ha venido para quedarse?

Es imposible señalar el momento exacto en el que surgen las tensiones fiscales o su pico, pero una comprensión profunda del panorama es esencial para los inversores en bonos gubernamentales. No hay un solo ratio deuda-PIB que desencadene automáticamente una crisis fiscal; el ratio deuda-PIB de Japón ha superado el 200 % durante más de una década sin catástrofes. En nuestra opinión, las condiciones circundantes son más importantes.

El aumento de los rendimientos a 30 años refleja parcialmente las preocupaciones sobre la sostenibilidad de la deuda.

Los rendimientos de la parte larga de la curva son más susceptibles a las preocupaciones fiscales y a las expectativas de inflación.

Fuentes: Goldman Sachs Asset Management, Macrobond. A 15 de octubre de 2025. Rentabilidades pasadas no garantizan rentabilidades futuras, que pueden variar.