Exploramos dimensiones alternativas en mercados privados en 2026

Puntos clave

Este artículo forma parte de nuestras Perspectivas de inversión para 2026: en busca de catalizadores en un escenario complejo

Private Equity

¿Son justas las valoraciones?

Establecer la base para la comparación

En 2023, observamos la desconexión entre la mediana de las valoraciones en cartera y las valoraciones de salida como un indicador de que las valoraciones en cartera probablemente estaban sobrevaloradas (en la mediana) y suponían un obstáculo para la actividad de salida. Esa brecha de valoración parece haberse reducido en el T2 de 2025, cuando la mediana de los múltiplos de salida y de cartera alcanzaron máximos históricos.1 Sin embargo, la reciente actividad de transacciones se ha inclinado hacia empresas de mayor calidad, que conllevan una prima de valoración. Esto significa que las estadísticas de transacciones agregadas están sesgadas al alza, lo que sugiere que las valoraciones en cartera son elevadas, aunque con una dispersión significativa entre sectores y posiciones individuales. Es probable que algunos activos en los libros estén sobrevalorados y tengan que rebajarse para poder venderlos, mientras que otros están bastante ajustados. Esto es, en general, consistente con los resultados de una encuesta reciente que señalaba que los socios administradores (GP) están dispuestos a aceptar descuentos de entre el 11 y el 20 % en una cuarta parte de los casos para vender activos que se han mantenido durante mucho tiempo.2

Trasladando el concepto de ratio “PEG” (PER-crecimiento) de los mercados públicos al private equity, las valoraciones en cartera con respecto al EBITDA (beneficios antes de intereses, impuestos, depreciación y amortización) también son algo elevadas en términos históricos. Esto no sucede tanto en el caso de los activos de mayor calidad que la mediana, lo que sugiere que la prima se ha justificado en gran medida dentro del panorama de valoración más amplio.

El actual descuento de valoración del mercado privado con respecto a los mercados públicos es ligeramente inferior a la media a largo plazo, lo cual indica una ligera sobrevaloración de esta métrica. En general, las valoraciones son altas tanto en los mercados públicos como en los privados, pero se han visto respaldadas por un fuerte incremento de los beneficios.

Fuente: Cálculos de Goldman Sachs Asset Management; fuente de los datos subyacentes: MSCI Private Assets, a 30 de junio de 2025. Los datos de valoraciones en cartera vs. valoraciones de salida corresponden a buyouts globales. Los datos relativos a los mercados públicos corresponden a buyouts estadounidenses; las valoraciones de los mercados públicos se basan en el S&P 500.

Dado que los economistas pronostican un crecimiento positivo continuado del PIB, creemos que las perspectivas no indican ningún catalizador importante para una rebaja de rating sistemática de los valores a corto plazo. Los marcos de valoración suelen cambiar debido a las trayectorias de crecimiento subyacentes, en lugar de en respuesta a los niveles de valoración absolutos.3

En este sentido, tampoco hay catalizadores obvios para más aumentos de las valoraciones, dadas las ya elevadas valoraciones iniciales y una trayectoria de tipos de interés que probablemente esté dentro del rango y contabilizada en los precios. Neto-neto, sin un impacto macroeconómico o exógeno, creemos que los múltiplos del private equity deberían permanecer dentro del rango a corto plazo, aunque los inversores seguirán pagando una prima por activos con sólidos fundamentales y perspectivas de crecimiento a futuro.

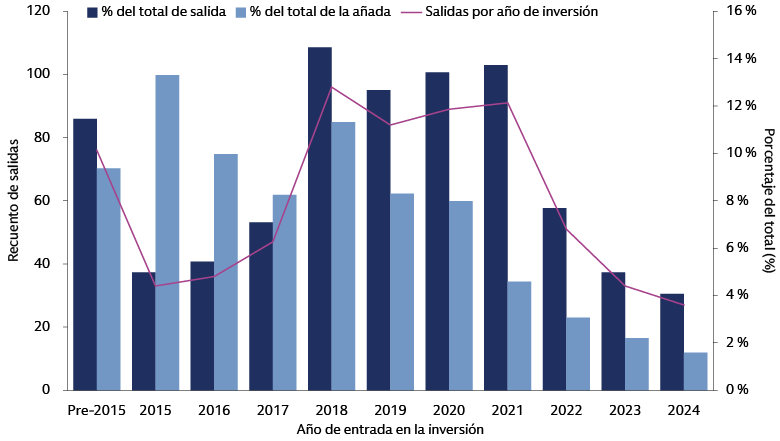

Los mercados de las IPO están registrando un mejor impulso; la actividad de operaciones se ha recuperado desde el año pasado y de una acumulación de salidas pendientes. La actividad de fusiones y adquisiciones también ha crecido, registrando un aumento interanual del 43 % en los volúmenes de operaciones, aunque caracterizada por operaciones de mayor tamaño.4 La actividad de salida ha repuntado, pero sigue siendo moderada en relación con el valor liquidativo general. Creemos que una reanudación más generalizada de la actividad de salida está condicionada a que los vendedores acepten un descuento de las valoraciones en cartera cuando esté justificado.

Los puntos de partida son importantes

Incluso en un contexto de mercado positivo, las implicaciones para la rentabilidad del private equity variarán ampliamente según la empresa; los puntos de entrada también deberían ser un factor clave.

- Cohorte 2021-principios de 2022: en nuestra opinión, será problemática porque se suscribieron en el pico de valoración y se enfrentan a un entorno operativo más difícil de lo previsto inicialmente. Aunque muchas inversiones van bien (y algunas empresas de alta calidad han salido este año), la cohorte general puede necesitar periodos de tenencia prolongados y/o puede no alcanzar los objetivos de rentabilidad total.

- Cohorte 2018-2020: posicionada para obtener rentabilidades atractivas para empresas cuyos fundamentales se han mantenido saludables, al haberse suscrito en una mediana de múltiplos más bajos.

- Las inversiones anteriores se mantienen: posiblemente las más problemáticas, ya que los activos saludables se vendieron durante las condiciones favorables de 2020-2021 (entre la disrupción del COVID-19 y el entorno de tipos al alza); los activos restantes probablemente sean de menor calidad.

Creemos que un entorno de salida más sólido expondrá la dispersión en los track records de los gestores y proporcionará datos concretos a los socios inversores (Limited Partners, LP) para evaluar las relaciones existentes y posibles nuevas relaciones. La capacidad de crear valor debería ser primordial, y las diferencias en las prácticas contables y de valoración de los gestores deberían hacerse más evidentes a medida que los LP recaban información sobre las valoraciones de salida de las empresas en cartera en comparación con las valoraciones en cartera previas a la operación.

Fuente: Goldman Sachs Asset Management, basado en datos de PitchBook. T4 de 2025.

Perspectivas para la implementación de nuevo capital

Nuestras perspectivas para la implementación de nuevo capital en private equity indica que las empresas necesitan aproximadamente un crecimiento anualizado del EBITDA de entre el 10 y el 15 %, algo por encima de las medias a largo plazo, para alcanzar niveles históricos de rentabilidad objetivo.5 Este nivel de crecimiento del EBITDA requeriría una combinación de expansión del margen y crecimiento de los ingresos ligeramente por encima de lo que se ha logrado históricamente. Esto llega en un momento de expectativas de reducción de los vientos de cola macroeconómicos; los economistas prevén que el crecimiento nominal del PIB será positivo, pero ~70 pbs más bajo en los próximos cinco años en comparación con la última década, con una mayor parte atribuida a la inflación, lo que puede complicar la expansión de los márgenes.

Creemos que los gestores tendrán que identificar estratégicamente áreas de crecimiento que superen el crecimiento económico general. Es posible que sea necesario un cambio de enfoque geográfico, dada la diferente dinámica macroeconómica entre las economías del mundo.

Se espera que continúe la búsqueda de sectores de mayor crecimiento. Estos sectores incluyen la tecnología y la atención sanitaria: entre las empresas respaldadas por private equity en los sectores, la mediana del crecimiento de los ingresos anuales ha superado históricamente el 10 %. Por el contrario, en la industria, las comunicaciones y el consumo, la mediana de la tasa de crecimiento entre las empresas respaldadas por private equity no alcanzó estos niveles.6

Esto sugiere que lograr rentabilidades similares a las del ciclo anterior es más difícil. Sin embargo, las tasas de crecimiento del cuartil superior en todos los sectores superaron estos niveles históricamente, y creemos que estos niveles deberían seguir siendo alcanzables para los socios administradores con sólidas capacidades de creación de valor fundamental. Esta dinámica subraya la importancia de una meticulosa selección de activos en un entorno que creemos que se caracterizará por una mayor dispersión de la rentabilidad.

La ciencia de los datos, la IA y la automatización siguen madurando y acelerándose: son cada vez más capaces de impulsar el crecimiento de los ingresos y mejorar la eficiencia. Sin embargo, estas iniciativas pueden requerir una gran inversión en capital, y creemos que su éxito depende de la ejecución alineada con las dinámicas y estructuras organizativas. El private equity está configurado estructuralmente con una perspectiva a largo plazo sobre las iniciativas de crecimiento y sus costes asociados, sin la presión de la gestión de los beneficios a corto plazo. Por lo tanto, el private equity puede beneficiarse, en comparación con los mercados públicos, de su capacidad para ayudar potencialmente a las empresas en cartera a aprovechar el valor creado por la adopción de estas herramientas. Esta dinámica puede ser especialmente relevante en el mid market, donde puede haber más oportunidades para que el modelo operativo del private equity institucionalice las operaciones de la empresa.

Las dinámicas macro y de valoración nos sugieren que probablemente la beta de la renta variable, tanto en los mercados públicos como en los privados, disminuya con respecto al ciclo anterior. Este desarrollo eleva la importancia del alfa de gestor como tercera dimensión crítica de la construcción de la cartera, junto con el riesgo y la rentabilidad. El private equity, con su modelo de propiedad activa y estructura de gobernanza, puede estar especialmente bien equipado para hacerlo bien en esta dimensión.

En el ecosistema del venture capital y el growth equity, observamos que las valoraciones se han normalizado en muchas partes del mercado. El universo de inversores también se ha racionalizado, especialmente en etapas de inversión posteriores (p. ej., growth equity), en un entorno difícil para la recaudación de fondos durante los últimos tres años. Después de los excesos en la última parte de la década de 2010 y en 2020-2021, donde había más capital en busca de inversiones que empresas en busca de capital,7 ahora el mercado es más favorable para los compradores.

El “crecimiento a cualquier coste” se ha sustituido por un enfoque en el crecimiento rentable, de modo que la empresa media está creciendo con menos rapidez, pero las empresas más grandes están más cerca de la rentabilidad que en los últimos años.8 Vemos oportunidades atractivas para los inversores con liquidez (es decir, capital no reclamado en fondos activos) para proporcionar capital a empresas líderes en su categoría que anteriormente podrían haber estado fuera de alcance debido a las elevadas valoraciones en rondas anteriores. La IA ha evolucionado rápidamente de la fase teórica a la fase de aplicación, agilizando significativamente los flujos de trabajo a través de la automatización, la generación de contenido y la toma de decisiones mejorada.

Las vías de salida del capital riesgo y el growth equity también han evolucionado. Las fusiones y adquisiciones se están convirtiendo en una vía de salida más habitual, ya que las empresas permanecen en manos privadas durante más tiempo y se utiliza capital privado adicional para financiar trayectorias de mayor crecimiento. En general, la tendencia a largo plazo de las empresas que desean mantenerse en manos privadas durante más tiempo continúa. El tamaño de estas empresas y la cantidad de capital que buscan sugieren una creciente demanda de rondas de financiación en la escala del growth equity, más que en la del capital riesgo.

Creemos que una selección cuidadosa de los gestores será clave para desbloquear rentabilidades ajustadas al riesgo atractivas y asimétricas. En nuestra opinión, la capacidad de identificar empresas atractivas, la disciplina de inversión para acelerar la implementación de forma adecuada y la experiencia operativa para ayudar a las empresas a crecer, escalar y, finalmente, alcanzar la rentabilidad seguirán siendo factores críticos para el éxito.

Crédito Privado

¿Dónde están los puntos de presión?

Una cuestión de underwriting

Hasta el momento, los impagos se han reducido gracias a los sólidos fundamentales de los prestatarios en general y la refinanciación activa con ampliación de vencimientos. El ratio de cobertura medio (EBITDA/gastos por intereses) ha mostrado una trayectoria ascendente durante el último año. Sin embargo, un segmento de los prestatarios muestra signos de tensión: aproximadamente el 15 % de los prestatarios de crédito privado actualmente no genera suficiente beneficio operativo (EBITDA) para cubrir sus pagos de intereses.

Prestatarios: una revisión a fondo

Fuente: Houlihan Lokey, a 30 de junio de 2025.

Fuente: Cálculos de Goldman Sachs Asset Management. Se presupone un tipo base del 3,13 %, un diferencial del 5,5 %. Mediana del múltiplo en cartera de 13x y mediana del múltiplo de salida de 8,6x para el escenario bajista (datos cortesía de MSCI, T2 de 2025). Estos ejemplos se proporcionan únicamente a efectos ilustrativos y no son resultados reales. Si alguna presunción utilizada no se cumple al final, los resultados pueden variar sustancialmente.

Los recortes de tipos pueden aliviar ligeramente la tensión para los prestatarios en grave situación económica, pero esperamos que su impacto general sea limitado. Nuestro análisis indica que un recorte de tipos del 1,25 % solo restauraría el ratio de cobertura de intereses a 1,0x para los prestatarios que actualmente se encuentran en 0,88x o más. Para aquellos con gastos por intereses elevados pero manejables (cobertura de intereses de 1,0-1,5x), cierto alivio de los tipos podría ayudar a mitigar un mayor deterioro y creemos que puede ofrecer un poco más de margen en caso de tropiezos temporales.

Es probable que las empresas que actualmente están teniendo dificultades para pagar su deuda no hayan cumplido con los objetivos operativos iniciales y tengan problemas de solvencia sin un cambio operativo. En una situación de impago, las tasas de recuperación históricas en el crédito privado han oscilado alrededor del 65 %,9 lo que implica pérdidas finales de un solo dígito si la cohorte de prestatarios con cobertura de intereses por debajo de 1,0x no cumple con sus obligaciones de deuda.

Los préstamos que se originaron justo antes de que los tipos de interés comenzaran a subir habrían experimentado el impacto más significativo del deterioro de los fundamentales. Por ejemplo, cuando los tipos alcanzaron su máximo de ~5 % por encima de los niveles anteriores a 2022, un préstamo suscrito a 5,5x el EBITDA habría tenido que afrontar entre 25 y 30 centavos adicionales en pagos de intereses por cada 1 USD del EBITDA en el momento del underwriting.

Las operaciones suscritas en los meses anteriores a estas subidas de tipos de interés tuvieron pocas oportunidades para que el crecimiento del EBITDA lo compensara. Algunos prestatarios en dificultades pueden haber retrasado los impagos inevitables a través de acuerdos o refinanciaciones de pago en especie, aprovechando la liquidez del mercado. Aproximadamente el 10 % de los préstamos de crédito privado incluyen cláusulas de pago en especie, y más de la mitad de ellas se introducen después del underwriting, lo que indica un deterioro de los fundamentales.10 Para estos prestatarios, la probabilidad de impago es elevada, salvo intervención significativa.

¿Qué sucede cuando vencen los préstamos?

Para los prestatarios marginales, o aquellos en la categoría elevada pero manejable (25-30 % del mercado), el punto crítico puede surgir cuando los préstamos vencen o cuando la compañía es vendida. La cuestión entonces pasa a ser si habrá valor suficiente para pagar la obligación de deuda total y mantener un valor empresarial suficiente para que el titular del capital evite la capitulación, especialmente si las valoraciones disminuyen desde su entorno predominante durante el underwriting.

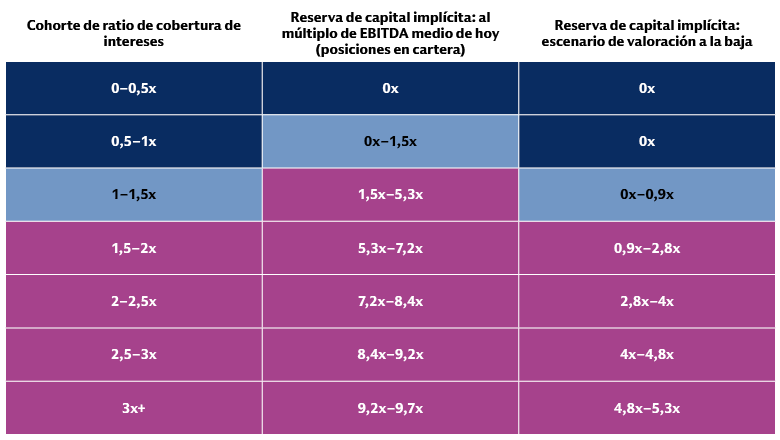

En conjunto, el underwriting proporcionó una reserva de capital adecuada, ya que los niveles de apalancamiento (Deuda/EBITDA) se mantuvieron estables incluso con el crecimiento general de las valoraciones. Nuestro análisis sugiere que para una empresa con fundamentales estables, un restablecimiento del entorno de valoración debería tener un impacto mínimo o nulo en su solvencia.

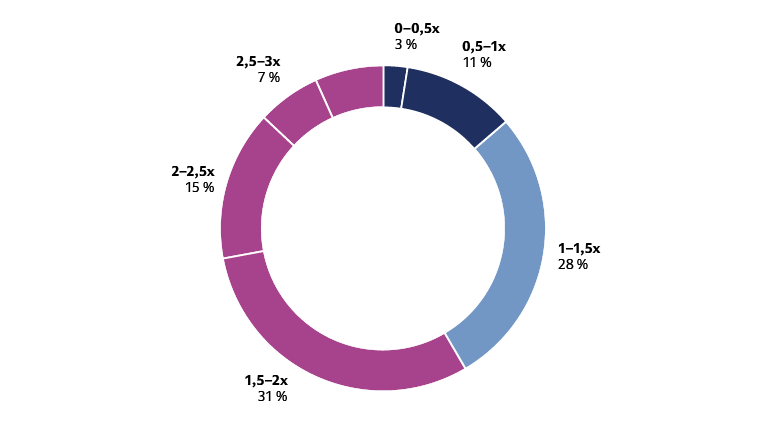

Se estima que los prestatarios con ratios de cobertura superiores a 1,5x (que representan el 55-60 % del mercado) poseen una reserva de capital suficiente para cumplir con sus obligaciones de amortización del crédito, incluso si las valoraciones de la renta variable disminuyen desde la mediana actual de los múltiplos en cartera hasta el múltiplo de salida del cuartil inferior, un diferencial bastante extremo de 4,5x el EBITDA.

Los resultados para los prestamistas de los prestatarios “elevados pero gestionados” pueden ser más susceptibles a la sensibilidad de las valoraciones de la renta variable. Las empresas con un ratio de cobertura de 1x tienen aproximadamente una reserva de 1,5x el EBITDA para el deterioro de la valoración a partir de la mediana actual de los múltiplos en cartera. Nuestros cálculos sugieren que es probable que esta cohorte de prestatarios tenga niveles de apalancamiento (Deuda/EBITDA) por encima de los niveles del underwriting inicial. Gran parte del “apalancamiento” implícito se debe a los descensos del EBITDA (el caso típico de underwriting presupone efectivamente el desapalancamiento con el tiempo a partir del crecimiento del EBITDA). Creemos que las empresas en esta situación con negocios fundamentalmente sólidos probablemente tendrán que recapitalizarse con capital híbrido o accionario para equilibrar las estructuras de capital.

Perspectivas para la implementación de nuevo capital

Creemos que el crédito privado sigue presentando un valor atractivo. A pesar de la amplia compresión de los diferenciales y el repunte de los impagos, el crédito privado continúa generando rendimientos más elevados que los mercados públicos, con tasas de impago históricamente más bajas en comparación con los préstamos sindicados.11 La diferenciación dependerá cada vez más de la calidad de la originación, los estándares de underwriting, la supervisión del colateral y la influencia de los acreedores. El underwriting bottom-up, sin las restricciones de ponderación de los índices de referencia, ofrece una ventaja particular en el crédito, especialmente porque los índices públicos se inclinan hacia segmentos de mercado con más deuda en circulación. La evolución de la dinámica de la oferta y la demanda será lo que determine la dirección futura de los diferenciales.

Un entorno de fusiones y adquisiciones más favorable debería estimular una mayor demanda de financiación crediticia; sin embargo, siempre que la oferta de crédito se mantenga sólida, se espera que los diferenciales se mantengan dentro del rango. Un entorno de fusiones y adquisiciones más sólido también debería impulsar una mayor demanda de soluciones intermedias. Esperamos que el pago en especie siga siendo una característica en el proceso de underwriting, especialmente en el caso de la deuda mezzanine. Cuando el underwriting se ha realizado prudentemente como parte integral de la estructura de capital desde el inicio del préstamo, creemos que el pago en especie puede ofrecer un valor atractivo. También puede servir como posible atenuante contra la compresión adicional de los diferenciales, ya que el rendimiento se acumula en el diferencial suscrito. Sin embargo, el perfil de riesgo de los acuerdos de pago en especie, en comparación con los instrumentos de pago en efectivo, exige una selección de gestores más crítica. En este entorno, consideramos que el formato mezzanine es una posible estrategia de alfa, que debe perseguirse con el socio de inversión adecuado.

A medida que los inversores acceden a la clase de activos a través de fondos evergreen (es decir, fondos perpetuos), creemos que deben reconocer que están adquiriendo una cartera heredada, no solo una cartera futura, a diferencia de los fondos drawdown con una vida finita. En los fondos evergreen, muchos préstamos originados en 2021 probablemente se mantendrán en los libros y los problemáticos persistirán durante más tiempo. En consecuencia, seleccionar fondos con menos exposición a la añada de 2021 puede servir como táctica de mitigación de riesgos.

Aunque el direct lending ha atraído una atención considerable, creemos que el crédito privado abarca un amplio mercado al que aún no se ha accedido por completo. Algunas de las áreas incluyen:

- El Direct Lending en Asia todavía se encuentra en sus primeras etapas.

- El crédito para real estate se beneficia actualmente de factores favorables similares a los que anteriormente apoyaban la expansión del direct lending.

- La financiación garantizada por activos sigue siendo un mercado relativamente incipiente.

- Los mercados secundarios de crédito ofrecen nuevas vías para la liquidez y la diversificación.

- A medida que se recupera el mercado de fusiones y adquisiciones, podríamos ver un aumento de la demanda de estrategias mezzanine que impulsaría la necesidad de soluciones en el medio de la estructura de capital.

Real Estate

¿Repunte inminente?

Tras casi tres años de volúmenes de transacciones moderados, creemos que el sector de real estate podría finalmente estar listo para un repunte. Las tasas de capitalización aumentaron en 2023 y 2024 junto con los tipos de interés elevados, pero se estabilizaron en 2025, con el inicio de los recortes de tipos en muchos mercados y las expectativas de recortes adicionales.12 El crecimiento de los alquileres se ha desacelerado, pero sigue siendo positivo en la mayoría de los sectores, con la excepción notable de las oficinas, aunque con dispersión, y creemos que las perspectivas están mejorando.13 La caída de los inicios de obra desde 2022 es, en nuestra opinión, un buen augurio para las valoraciones del real estate comercial porque impulsaría el crecimiento de los alquileres y aliviaría las presiones provocadas por un exceso de nueva oferta anterior en ciertos mercados industriales y multifamiliares.

La actividad de transacciones se ha recuperado en 2025, impulsada por los mercados de financiación líquida y la necesidad de muchos gestores de fondos de generar distribuciones, y parece preparada para acelerarse en un momento en el que las reservas de liquidez están en su punto más bajo desde 2020 debido a varios años de recaudación de fondos modesta. Esto presenta oportunidades potenciales para aquellos dispuestos a comprometerse con la clase de activos.

Aunque el contexto ha mejorado en general, creemos que habrá tensiones localizadas con una dispersión continua entre sectores, regiones y estrategias. La dinámica de “huida a la calidad” continúa, con una clara bifurcación entre los activos de primera (nuevos edificios bien ubicados y de bajo consumo con servicios atractivos) y los que carecen de esas características. Se observan diferencias entre estos activos en cuanto al crecimiento de los alquileres, la ocupación y la liquidez.

Las oficinas se mantienen como el área más afectada, con 57 000 millones de USD de activos en grave situación económica o distress en EE. UU., lo que representa casi la mitad de todos los activos en distress.14 Sin embargo, este sector es el que está registrando la dispersión más prominente que mencionábamos anteriormente. Los inversores están empezando a regresar lentamente al mercado, centrándose en los activos de primera; la actividad de las transacciones para los activos de oficinas en los distritos empresariales céntricos ha aumentado un 54 % en lo que va de año hasta el T3, si bien desde niveles deprimidos.15 En el futuro, el destino del sector de las oficinas puede estar estrechamente vinculado a los temas de automatización e IA; la medida en que estas fuerzas remodelen y redimensionen la fuerza laboral de las empresas será un factor clave.

Los vencimientos a corto plazo siguen siendo altos en el sector del real estate, ya que tendrán que refinanciarse más de 850 000 millones de USD hasta finales de 2026.16 Es posible que se deban acordarse ampliaciones y, en algunos casos, los refinanciamientos forzarán el descubrimiento de precios.

Infraestructura

¿Dónde están las oportunidades más allá de la IA?

La digitalización, especialmente el auge de la IA, se presenta como un tema central en infraestructura y activos reales. Aunque las oportunidades persisten en este ámbito, las valoraciones se mantienen elevadas: los activos digitales exhiben una mediana de múltiplo de EV/EBITDA de 11,7x, en comparación con 10,2x para el universo de infraestructura en su conjunto.17 Creemos que los activos de datos desarrollados sin contratos de inquilinos preexistentes se enfrentan a un riesgo de adopción significativo.

Después de una era de demanda energética plana, ahora vemos una demanda creciente de soluciones de energía para impulsar iniciativas de IA y digitalización. En muchas partes del mundo, la capacidad actual de abastecimiento básico de la red eléctrica es insuficiente para soportar el crecimiento previsto de la demanda, y los propios activos están envejeciendo. En EE. UU., la edad media de los activos de la infraestructura de red eléctrica es de 40 años, un hecho que resalta el desajuste estructural con las tecnologías de rápido avance que sustentan la IA.18 En Europa, la demanda potencial de energía de los centros de datos representa alrededor del 90 % de la demanda de energía de la EU28; incluso la conversión de solo el 20 % del potencial a demanda real representaría un cambio sustancial respecto a las tasas decrecientes de consumo energético en Europa de los últimos 15 años.19 Las estimaciones apuntan a una demanda de capital para la transición energética de 12 billones de USD hasta 2030.20 Se espera que la demanda continúe creciendo incluso si el uso de energía por servidor de IA cae con el tiempo debido a la mejora de la eficiencia.21

Creemos que esta demanda tendrá que abordarse a través de una amplia variedad de fuentes de energía, tanto tradicionales como sostenibles, con un enfoque en soluciones de generación distribuida, suministro fiable y gestionable, y flexibilidad de la demanda. En un entorno de infraestructura obsoleta y más incidencia de fenómenos climáticos extremos, será necesario invertir en las redes eléctricas para mejorar la resiliencia de la red; los activos que mejoren la eficiencia energética y reduzcan la intensidad del consumo se convertirán en una prioridad. La naturaleza física de estos activos y los costes de poner en marcha soluciones energéticas implican una demanda significativa de soluciones de capital. En algunos casos, el capital necesario convierte a estos activos en el objetivo de estrategias de valor añadido/oportunistas y no de estrategias tradicionales.

Más allá de la IA y los centros de datos, vemos oportunidades atractivas en varios temas que podrían estar pasándose por alto actualmente y que pueden tener características de oferta/demanda más atractivas. La economía circular, que abarca los residuos, el agua y el reciclaje, implica servicios esenciales contratados que están en gran medida aislados de las fluctuaciones macroeconómicas. Estas oportunidades se encuentran a menudo en el infrafinanciado mid market, en contraste con el espacio de megacapitalización donde se concentra la mayor parte del capital inversor. El transporte y la logística están viviendo una transformación a medida que las cadenas de suministro se reorientan. Los países de todo el mundo están realineando las rutas comerciales para priorizar la resiliencia de la cadena de suministro y la alineación geopolítica en lugar de la mera eficiencia de costes. En EE. UU., hemos observado un impulso de relocalización y un aumento de la producción nacional que ha provocado un resurgimiento de la demanda ferroviaria y la evolución de los requisitos en los puertos marítimos, aeropuertos y almacenamiento. Se espera que esta tendencia continúe, ya que prevemos que la fabricación nacional se acelerará en la próxima década.

En Europa, el panorama de oportunidades está evolucionando, respaldado por amplias iniciativas políticas y un enfoque intensificado en la independencia energética. Sin embargo, creemos que los inversores deben reconocer las diferencias considerables en la regulación, permisos y crecimiento subyacente en todas las economías. Algunas de las economías más grandes de Europa, como Francia, están experimentando un crecimiento más lento, mientras que otras, especialmente en el sur de Europa, como España, crecen a ritmo más rápido. Se espera que los amplios cambios de política en toda Europa, incluido el Pacto por una Industria Limpia firmado en febrero, sean beneficiosos. Sin embargo, las políticas específicas de cada país también son cruciales; Alemania, por ejemplo, probablemente ofrezca numerosas oportunidades tras un proyecto de ley de gasto sustancial en infraestructura aprobado en septiembre. En nuestra opinión, los activos de gran capitalización cotizan en un múltiplo de 13,1x EV/EBITDA, mientras que los activos del mercado medio cotizan en 11,2x22, lo que, en nuestra opinión, constituye un conjunto de oportunidades más atractiva en el mid market.

1 MSCI Private Assets. T2 de 2025.

2 Encuesta EY Prive Equity Pulse realizada por AlphaSights. Datos a 30 de junio de 2025.

3 Goldman Sachs Global Investment Research. A 8 de octubre de 2025.

4 Goldman Sachs Global Banking and Markets. A 24 de octubre de 2025.

5 Goldman Sachs Asset Management. Esto se basa en un marco actualizado de creación de valor de 2023 teniendo en cuenta las valoraciones actuales y el coste de capital. Presupone una rentabilidad objetivo de 2,5 veces el TVPI bruto (valor total sobre el capital desembolsado) o aproximadamente 2,0 veces neto. Históricamente, la expansión de los márgenes contribuía algo menos del 10 % del valor añadido medio para las empresas respaldadas por private equity, lo que implica un crecimiento de los ingresos requerido más cercano al 9-10 % para alcanzar los niveles de rentabilidad típicos que persiguen los gestores de private equity para los inversores; este objetivo supera la experiencia histórica (7-9 %). EBITA hace referencia a las ganancias antes de intereses, impuestos, depreciaciones y amortizaciones.

6 MSCI Private Assets, T2 de 2025.

7 Pitchbook, a 30 de junio de 2025.

8 Silicon Valley Bank, State Of The Market, primer semestre de 2025.

9 S&P Global, media a 5 años de tasas de recuperación. Septiembre de 2025.

10 Lincoln International, T4 de 2024.

11 Cliffwater Direct Lending Index, PitchBook LCD, datos hasta el 25 de marzo de 2025. Los datos incluyen revisiones de precios y ampliaciones efectuadas únicamente a través del proceso de enmienda.

12 Goldman Sachs Global Investment Research. Octubre de 2025.

13 MSCI RCA. T3 de 2025.

14 MSCI RCA. Octubre de 2025.

15 MSCI RCA. T3 de 2025.

16 MSCI RCA. Octubre de 2025.

17 EDHEC. Octubre de 2025. Valor de la empresa en relación con los beneficios antes de intereses, impuestos, depreciaciones y amortizaciones.

18 Goldman Sachs, “Impulsando la era de la IA”. Julio de 2025.

19 Goldman Sachs Global Investment Research: “Impulsando Europa: IA, centros de datos y necesidades energéticas: en la inflexión de Europa”. Octubre de 2025.

20 Goldman Sachs, “Impulsando la era de la IA”. Julio de 2025. Estimaciones basadas en informes de Goldman Sachs Global Investment Research: “Economía del carbono: escenarios para el cero neto de GS; una visión realista”; “Crecimiento generacional: IA, centros de datos y el inminente aumento de la demanda energética en EE. UU.”; la cifra de energía y servicios públicos se globalizó según una estimación estadounidense de ~1,4 billones de USD.

21 Goldman Sachs Global Investment Research: Demanda de Energía para IA y Centros de Datos: las 6 P que impulsan el crecimiento y las restricciones. Octubre de 2025.

22 EDHEC. Octubre de 2025.