L’avantage concurrentiel de la gestion quantitative face à la complexité des marchés

Principaux points à retenir

Selon nous, la capacité d'adaptation de la gestion quantitative est essentielle pour s’adapter à l’évolution rapide des environnements de marché et générer des performances régulières et différenciées. Ce style d'investissement a parfois été perçu comme rigide ou trop dépendant des données historiques, mais les gérants chevronnés peuvent s’adapter rapidement aux nouvelles dynamiques de marché à l’aide des données et des nouvelles technologies. Ces stratégies quantitatives (fondées sur l’analyse des données) doivent néanmoins s'accompagner d’une logique économique crédible et d’un contrôle humain. Les approches analytiques et les technologies avancées n’ont pas vocation à remplacer un processus décisionnel fiable, mais plutôt à l’optimiser.

Dans cet article, nous passons en revue les points forts de la gestion quantitative, en mettant l'accent sur ses bienfaits stratégiques pour accroître les performances et améliorer la gestion des risques. Ces caractéristiques sont selon nous particulièrement précieuses compte tenu de la complexité de l'environnement de marché actuel.

Acquérir et conserver un avantage informationnel

Pour investir de manière active, il est indispensable d'acquérir et de conserver un avantage informationnel, et ce de manière permanente. Grâce aux stratégies d'investissement quantitatives, les investisseurs peuvent traiter de vastes quantités de données pour décrypter de manière plus globale le profil des entreprises composant l'univers mondial des actions. Cette connaissance accrue des entreprises peut constituer un puissant moteur de génération d'alpha et contribuer directement à l'objectif de base de la gestion active : surperformer les indices de référence grâce à des décisions avisées. Dans le contexte actuel, les données et les technologies sont devenues des facteurs de différenciation majeurs car ils procurent les outils nécessaires à l’acquisition et à la pérennisation de cet avantage informationnel. S’ils disposent des infrastructures, de l’expertise et de l’expérience adéquates, les investisseurs peuvent utiliser les données pour identifier des opportunités d'investissement prometteuses. Mais pour exploiter pleinement le potentiel du big data et de l'IA, il faut également disposer de « data scientists » aguerris, capables d’établir des hypothèses crédibles et de formuler des idées d'investissement innovantes.

Ces dix dernières années, le volume global d'informations a augmenté à un rythme inédit. Selon les dernières estimations, plus de données seront produites ces trois prochaines années que depuis le début de l'humanité.1 Parallèlement, le nombre d’internautes continue de croître rapidement, puisque près de 68 % de la population mondiale a désormais un accès en ligne.2 Cette croissance stupéfiante génère des volumes de données considérables et en constante augmentation, et elle permet aux investisseurs quantitatifs disposant d'une taille significative de saisir des opportunités d’investissement. La notion de taille est importante non seulement pour traiter les données produites, mais aussi pour assurer un déploiement global des stratégies sur les marchés mondiaux. En traitant et en synthétisant efficacement ces quantités gigantesques de données, les investisseurs peuvent se démarquer et s'assurer un avantage informationnel, un facteur indispensable aux gérants actifs pour surperformer le marché.

Par ailleurs, les progrès technologiques, comme l'IA et l'apprentissage automatique, décuplent cet avantage informationnel. Grâce à l’évolution des techniques d'analyse des données, il est possible de décrypter plus précisément des ensembles de données plus volumineux, moins structurés et plus complexes. Les gérants quantitatifs peuvent donc exploiter la puissance des données pour identifier des opportunités d'investissement et générer de l'alpha. C’est notamment le cas sur les marchés vastes, inefficients, complexes et dispersés comme le sont aujourd’hui les marchés développés et émergents, mais aussi le segment des petites capitalisations. Par exemple, les interactions entre les entreprises en Europe sont selon nous moins étroites qu'aux États-Unis, ce qui confère un véritable avantage aux processus quantitatifs.

Combiner des sources de performances régulières et différenciées avec une gestion dynamique des risques

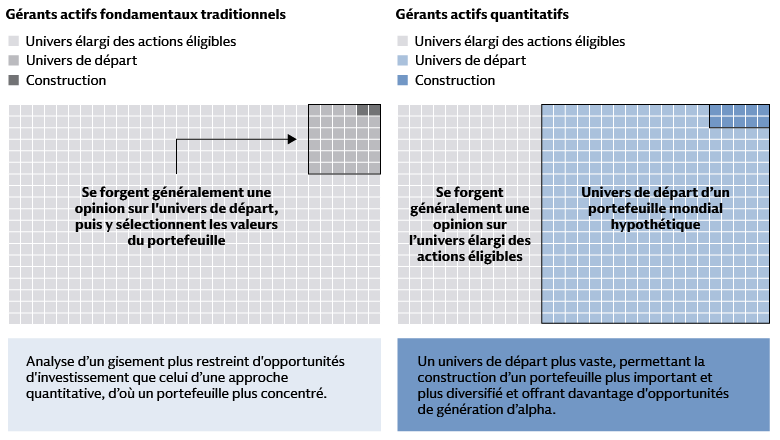

Le périmètre des marchés actions mondiaux est à la fois source d’opportunités et de complexités. Un portefeuille plus large incluant une allocation aux investissements quantitatifs peut générer des performances globales plus régulières et plus résilientes. Avec plus de 8 000 composantes, l'indice MSCI ACWI IMI (All Country World Index Investable Market Index) offre un vaste univers d'investissements potentiels, mais il pose aussi des problèmes aux gérants traditionnels souhaitant exploiter pleinement les opportunités existantes.3 En dehors des États-Unis, le travail de suivi des analystes est généralement moins poussé, ce qui se traduit par une asymétrie informationnelle accrue et une diffusion plus lente des données. Cela permet aux investisseurs quantitatifs de faire le tri entre les véritables signaux et le « bruit » de marché, d'affiner leurs décisions d'investissement, voire de construire des portefeuilles diversifiés en prenant une multitude de positions actives plus modestes.

Source : Goldman Sachs Asset Management. À titre d’illustration uniquement.

Si l’on se fie aux enseignements tirés des crises de marché historiques, le succès des stratégies quantitatives repose sur une véritable diversification et l'identification de sources de performances singulières. C’est pourquoi extraire l’alpha latent sur les marchés nécessite la construction de portefeuilles capables de résister aux diverses incertitudes. Il faut donc s’affranchir des sources de diversification superficielles entre secteurs, industries ou titres individuels. Une approche quantitative robuste permet d’aller plus loin, en analysant les expositions sous-jacentes aux styles de gestion et en décelant les risques dissimulés susceptibles de s'accumuler dans le portefeuille. Une telle approche permet aux gérants d’extraire de l’alpha de manière plus régulière sur la durée. Cette analyse plus approfondie garantit une diversification intrinsèquement robuste et non purement cosmétique. Elle permet en effet de réduire la dépendance à un seul moteur d’alpha et de générer une performance moins corrélée à celle des autres gérants.

Selon nous, déceler des idées d'investissement et des signaux fiables à partir de l’analyse des données et des technologies de pointe permet de générer des performances atypiques. Exploiter simultanément différentes sources d’informations permet d'obtenir des éclairages précieux, moins corrélés avec d'autres approches d'investissement, ce qui renforce la résilience et la diversification globale du portefeuille. Les gérants quantitatifs peuvent apporter de la diversification aux allocataires d'actifs. Leurs performances sont en effet peu corrélées avec celles des classes d'actifs traditionnelles et des autres styles de gestion.

En termes de pilotage du risque, la gestion quantitative active permet aux gérants d’effectuer des contrôles rigoureux. Notre modèle de risque, d’approche systématique, assure un suivi de la tracking error, du positionnement et des biais de style par rapport à l'indice de référence. Comme la diversité des facteurs entraîne des réactions rapides et individuelles, les stratégies peuvent s'adapter à l'évolution des conditions de marché. Avec cette approche, les décisions d'investissement reposent avant tout sur l’analyse des caractéristiques individuelles des valeurs, ce qui limite les biais involontaires et permet de déceler rapidement d’éventuels risques.

Les gérants quantitatifs surveillent en continu la sensibilité du portefeuille aux risques et contrôlent les expositions involontaires aux principaux risques factoriels. Cette approche permet de surveiller l'impact des divergences entre le portefeuille et l'indice de référence, en plus d’une surveillance quotidienne qui consolide la gestion des risques. La diversification traditionnelle a certes ses limites, mais le contrôle humain peut compléter l'approche de gestion des risques en tenant compte des événements géopolitiques et de marché susceptibles d'influencer les corrélations entre actions.

Cette approche, en procédant à un rééquilibrage fréquent, permet d'intégrer les dernières informations dans le positionnement du portefeuille, tout en assurant une gestion systématique des coûts de transaction et de l'impact global des tendances des marchés.

S’adapter aux complexités des marchés

Les stratégies quantitatives s'adaptent en rééquilibrant les portefeuilles de manière plus objective, ce qui confirme leurs bienfaits dans des environnements dynamiques et volatils. Certains signes - encore modestes - semblent indiquer un élargissement de l'exposition géographique et factorielle des investisseurs, mais les risques de concentration restent élevés.

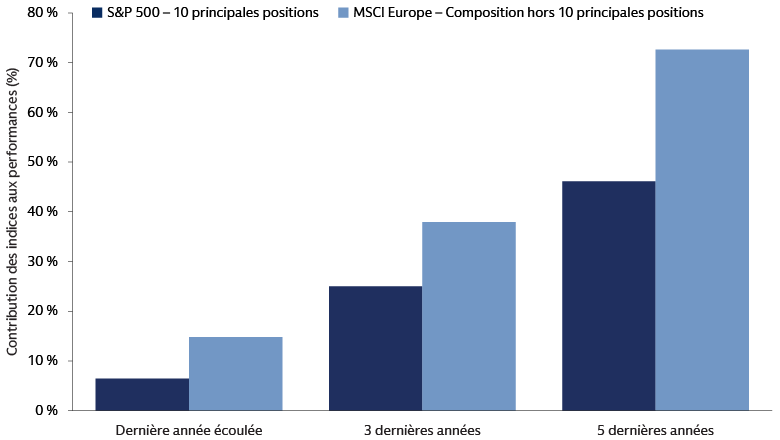

En juin 2025, l'indice MSCI ACWI a atteint un degré de concentration très élevé, puisque seulement 106 de ses 2 528 composantes représentaient 50 % de sa capitalisation boursière. En outre, près de 20 % du capital des investisseurs se concentrait sur sept sociétés (Nvidia, Microsoft, Apple, Amazon, Alphabet, Meta et Broadcom), dont le poids combiné dépassait celui des six pays suivant les États-Unis dans l'indice MSCI ACWI et équivalait presque au poids cumulé des 42 pays les plus modestes et des 2 028 composantes les plus petites de l'indice. De même, les dix plus grandes entreprises du S&P 500 représentent 38 % de la capitalisation boursière totale de l'indice et 30 % de ses bénéfices.4 Si cette concentration montre bien l’intérêt de la diversification géographique, une approche d'investissement quantitative peut tout à fait identifier des opportunités différenciées à la fois via son allocation et sa mise en œuvre.

En matière d'allocation d'actifs, nous cherchons des sources de diversification sur des marchés en dehors des États-Unis et sur le segment des petites capitalisations. Ils sont en effet moins concentrés et leur composition est plus diversifiée. Nous pensons que les stratégies exploitant les données et les nouvelles technologies sont particulièrement efficaces sur ces marchés. Elles peuvent mettre à profit des avantages informationnels sur un éventail très large d'investissements et d'opportunités. Par exemple, si l'on considère les pondérations des positions du S&P 500 et du MSCI Europe, ce dernier - en excluant ses 10 principales positions - a surperformé les dix principales positions du S&P 500 sur les périodes de 1, 3 et 5 ans. Autrement dit, adopter une approche d'investissement plus large, capable de saisir des opportunités au-delà des méga-capitalisations américaines, peut améliorer les performances.5

Source : Goldman Sachs Asset Management. Sur la base de l'analyse d'attribution de Brinson concernant la contribution de l'indice de référence aux performances sur les périodes de 1, 3 et 5 ans à fin mai 2025. 10 principales positions en fonction de leur pondération dans l’indice.

Un dispositif de gestion de portefeuille flexible peut proposer différents profils risque-rendement et offre aux détenteurs d'actifs des outils variés leur permettant de faire évoluer leurs objectifs en fonction des fluctuations des marchés. Nous décrivons ci-dessous trois types de mise en œuvre, en fonction des objectifs et des préférences d'investissement :

1. Solution actions à gestion optimisée : En gérant un portefeuille plus fidèle à l'indice de référence (faible écart de suivi), les gérants quantitatifs peuvent plus facilement diversifier leur exposition à des positions actives, ce qui se traduit par des performances plus régulières et une surperformance ajustée du risque plus élevée. Cette approche autorise une gestion des risques personnalisée, reposant sur les objectifs des clients.

2. Enveloppe ETF : le format ETF est selon nous intéressant, notamment pour une mise en œuvre assortie d’un faible tracking error, ce qui peut intéresser des investisseurs recherchant une alpha stable tout en suivant d’assez près leur "indice de référence."

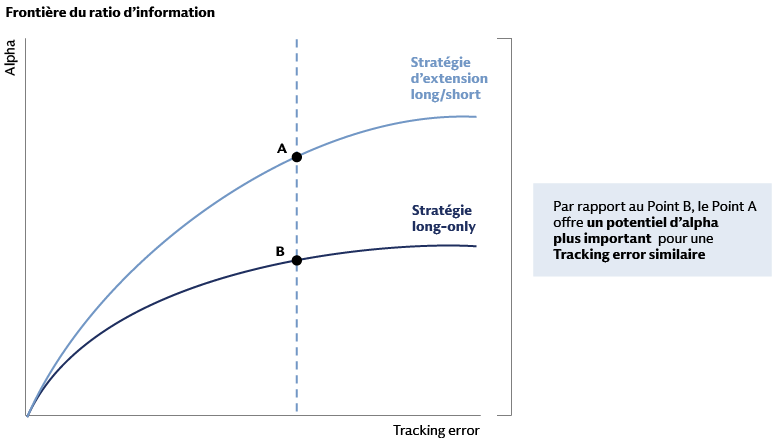

3. Stratégies d’extension : Pour les investisseurs en quête de performances plus élevées, les stratégies d'extension long/short sont suffisamment flexibles pour sous-pondérer des titres quelle que soit leur pondération absolue dans l'indice et permettent, généralement, d'exprimer plus clairement les opinions négatives d'un gérant. Les gérants quantitatifs peuvent équilibrer les profils risque-rendement attendus en maximisant le rendement par unité de risque actif, dès la phase de construction de leur portefeuille.

Source : Goldman Sachs Asset Management. À titre d’illustration uniquement.

L’évolution de l’environnement d’investissement mais aussi des objectifs des investisseurs est telle que les solutions personnalisées n'ont jamais été aussi indispensables. Une plateforme de gestion de portefeuille suffisamment flexible permet de développer des solutions sur mesure, capables de répondre aux objectifs et aux préoccupations des clients. Plusieurs approches sont possibles : gérer le portefeuille selon le budget de risque du client (faible tracking error), cibler et exclure des expositions régionales ou encre avoir recours à des stratégies d'extension.

Les enjeux en matière de durabilité

Si l’on regarde les dernières tendances des performances, la réplication passive d'indices durables peut entraîner une sous-performance à court et moyen terme. Une approche plus active peut y remédier en améliorant les performances et en renforçant la gestion des risques. L'une des stratégies possibles utilise un processus d'optimisation en deux étapes : d’abord, sélectionner avec rigueur les entreprises répondant à des critères de durabilité spécifiques ; puis sélectionner les valeurs au cas par cas en adoptant une approche quantitative, tout en respectant un budget précis de tracking error. Cette approche, qui optimise l’alpha de l'investissement durable, offre une transparence accrue grâce aux deux étapes du processus, mais aussi la flexibilité nécessaire pour répondre aux préférences des investisseurs et à leurs objectifs de durabilité.

Gardez une longueur d’avance

En résumé, s’adapter à des marchés complexes impose de disposer d’un avantage concurrentiel. C’est précisément ce que les stratégies quantitatives offrent en exploitant les données et les outils technologiques, mais aussi en menant une recherche en continu afin d’enrichir les connaissances, d’affiner les prévisions et d’agir plus rapidement. Ces stratégies, si elles sont complétées par un contrôle humain, généreront des performances singulières mais régulières, permettront de détecter rapidement les risques et prendront une place accrue dans les portefeuilles des investisseurs. Les portefeuilles agiles, qui assurent une solide gestion des risques et dotés de plateformes flexibles sont les mieux adaptés aux marchés en pleine évolution. Les progrès technologiques vont encore renforcer les approches quantitatives, tout en mettant en avant l'importance du contrôle humaine. Nous sommes convaincus que les technologies et les méthodes analytiques avancées doivent servir à influencer, et non à dicter, les décisions d'investissement, ce qui permettra de trouver un subtil dosage entre l'innovation, la gestion des risques, la transparence et l'interprétabilité.

1AVANT by Avison Young, IDC Global DataSphere Forecast (2022–2026), Hinrich Foundation. Au 11 mars 2025.

2Statista. Février 2025.

3MSCI. Juin 2025.

4Goldman Sachs Asset Management, Goldman Sachs Global Investment Research. Juin 2025.

5Goldman Sachs Asset Management. Sur la base de l'analyse d'attribution de Brinson concernant la contribution de l'indice de référence aux performances sur les périodes de 1, 3 et 5 ans à fin mai 2025.