Investir de manière durable sur les marchés émergents : Avoir un vrai impact avec les ETF obligataires à gestion active

Principaux points à retenir

Les arguments plaidant en faveur d’une allocation aux marchés émergents devraient finir par convaincre les adeptes de la gestion obligataire. Du fait de leurs valorisations attractives par rapport aux autres segments obligataires, les marchés émergents peuvent générer tout à la fois un revenu élevé et une performance totale non négligeable. Les investissements déployés permettent également d’avoir un impact réel dans ces pays, qui figurent parmi les plus vulnérables aux répercussions du changement climatique et de l’aggravation des inégalités économiques, et où le déficit de financement en matière de développement durable s’élève à 4 000 milliards de dollars par an.1

Malgré l’urgence d’accroître le financement de l’investissement durable dans les pays émergents, il n’a pas toujours été facile de trouver des solutions d’investissement dédiées au financement de projets environnementaux et sociaux. L’essor des obligations vertes, sociales et durables (VSD) change complètement la donne. Ces obligations assurent aux investisseurs une totale transparence sur l’utilisation des fonds recueillis, avec la publication de rapports d’impact annuels et un dialogue direct avec les émetteurs. Puisqu’elles présentent un profil financier similaire à celui des obligations conventionnelles, les obligations VSD permettent de compléter l’allocation d’un portefeuille aux marchés émergents et améliorer son profil en matière de durabilité et d’impact. Elles peuvent également diversifier les sources de financement des gouvernements et des entreprises des pays émergents et renforcer la crédibilité de leurs projets durables.

Compte tenu des bienfaits qu’elles procurent aux investisseurs et aux émetteurs, ces obligations VSD émises dans les pays émergents ont connu un essor rapide, avec un marché qui dépassait 1 000 milliards de dollars en 2024, toutes devises confondues.2 Le produit de ces émissions contribue aux objectifs environnementaux dans divers domaines, comme les énergies renouvelables et l’eau durable, ainsi qu’aux projets sociaux, notamment la construction de logements à loyer modéré et l’amélioration de l’accès aux soins de santé.3 Ce sont les émetteurs des pays développés qui représentent la plus grande partie du marché mondial des obligations VSD, mais les émetteurs des pays émergents sont de plus en plus actifs et en représentent désormais près d’un quart.4

Chez Goldman Sachs Asset Management, nous pensons que cette montée en puissance rapide permet aux investisseurs de déployer des capitaux dans les régions soumises aux aléas climatiques les plus menaçants, ce qui renforce l’impact réel de leurs investissements. Selon nous, compte tenu des particularités des marchés émergents, il convient d’adopter une approche de gestion active afin d’identifier les meilleures opportunités et de relever les défis en matière de souscription des titres. Outre les fonds communs de placement (FCP), il est possible de profiter des avantages de la gestion active via un nombre croissant de fonds indiciels cotés (ETF) qui permettent également des transactions intrajournalières, offrent des coûts attractifs et garantissent une transparence totale sur les positions des portefeuilles.

Savoir décrypter le marché

Les investisseurs familiers des obligations VSD sur les marchés développés ne seront pas surpris par certains aspects de leurs homologues dans les pays émergents. Il existe toutefois des différences importantes susceptibles d’avoir des conséquences sur les performances. Par exemple, les établissements financiers sont les principaux émetteurs d’obligations VSD tant sur les marchés émergents que développés, suivis par les sociétés non financières, mais ce sont ces dernières qui dominent légèrement sur les marchés émergents.5 Cela n’a rien d’anodin car les obligations d’entreprises des pays émergents ont généré une performance totale de 7,6 % en 2024, sous l’effet du resserrement des spreads et d’un revenu attractif qui ont attiré les investisseurs. Elles ont même affiché l’un des ratios de Sharpe les plus élevés dans l’univers obligataire depuis 2010.6

Il existe également des différences marquées entre les obligations VSD des marchés émergents et développés concernant la composition des devises. L’euro est la devise la plus courante sur les marchés développés, alors que le dollar arrive en tête sur les marchés émergents.7 Choisir des obligations libellées en devise locale ou en devise forte est donc une question clé, en particulier face aux tensions provoquées par les droits de douane et la volatilité des marchés. Pour les investisseurs souhaitant gérer scrupuleusement le risque de change, le marché des obligations VSD des marchés émergents offre des opportunités croissantes sur le segment des titres en devises fortes. Les émissions annuelles ont en effet explosé, passant d’un peu plus de 15 milliards de dollars en 2019 à 105 milliards de dollars l’année dernière.8

Thèse d’investissement

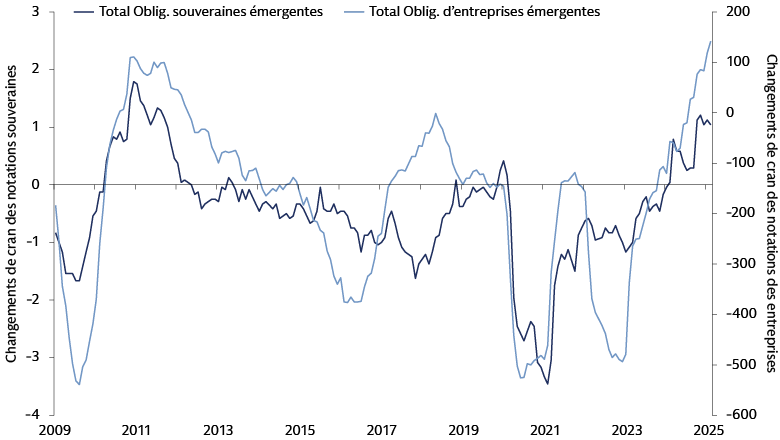

Les arguments plaidant en faveur des obligations VSD des pays émergents se sont renforcés ces dernières années, sur fond d’amélioration généralisée de la qualité des obligations émergentes. Les notations augmentent, en particulier pour les émissions d’entreprises (cf. graphique suivant).

Source : Goldman Sachs Global Investment Research, J.P. Morgan Markets. Au 28 février 2025.

Cette amélioration témoigne selon nous de la consolidation des fondamentaux, qui se reflète aussi dans les principaux indicateurs de crédit. Par exemple, le fait que l’effet de levier net soit toujours au plus bas du cycle témoigne d’une certaine rigueur financière. Les marges bénéficiaires ont augmenté grâce à la croissance des ventes et à la diminution des pressions sur les coûts, renforçant la situation financière des entreprises des pays émergents.

Cette embellie globale a fait baisser les taux de défaut.9 Selon nous, grâce à la solidité des fondamentaux et à l’amélioration des tendances en matière de crédit, les entreprises des pays émergents pourront résister aux facteurs externes négatifs, notamment aux droits de douane américains et à l’incertitude croissante sur le plan commercial.

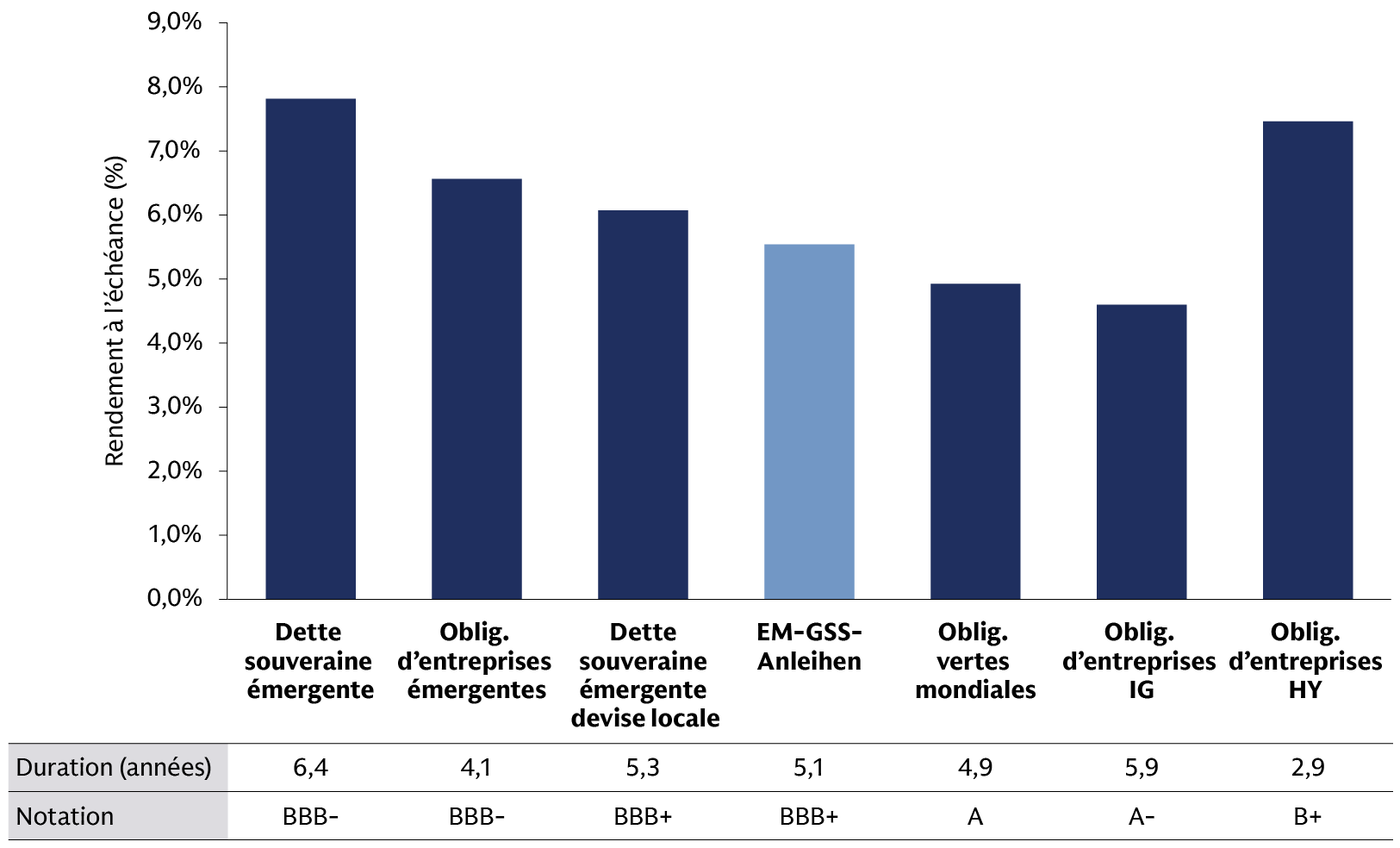

Pour comprendre l’intérêt d’investir dans les obligations VSD des marchés émergents, il suffit de comparer l’indice de référence de ces titres libellés en devise forte avec d’autres indices pertinents dédiés aux marchés émergents et développés. Les obligations VSD des marchés émergents présentent une qualité moyenne supérieure à celle des indices agrégés d’obligations souveraines et d’entreprises en devises fortes (BBB+ contre BBB-), tout en offrant un rendement supérieur à celui de l’indice mondial des obligations vertes.

Source : J.P. Morgan (pour l’indice des obligations VSD émergentes), Bloomberg (pour les autres indices). Au 30 mai 2025. Tous les indices sont en USD ou couverts en USD.

Remarque : Les chiffres relatifs au rendement moyen, à la notation et à la duration sont ceux des indices suivants : Indice JPMorgan EMBI Global Diversified (oblig. souveraines émergentes en devise forte), indice J.P. Morgan CEMBI Broad Diversified Core (oblig. d’entreprises émergentes), indice JP Morgan GBI-EM Global Diversified (oblig. souveraines émergentes en devise locale), indice JPMorgan EM Credit Green, Social and Sustainability Bond Diversified (oblig. VSD émergentes), indice Bloomberg MSCI US Green Bond (oblig. vertes mondiales), indice Global Aggregate Corporate (oblig. d’entreprises IG américaines), indice Bloomberg US Corporate High Yield (oblig. d’entreprises HY américaines).

Les avantages des obligations VSD des marchés émergents pour les investisseurs et les émetteurs sont résumés dans les tableaux suivants :

Le rôle crucial de la gestion active

L’univers des obligations VSD des marchés émergents est extrêmement diversifié et regroupe des obligations de qualité (investment grade - IG), à haut rendement (high yield - HY) et en difficulté (distressed). Pour générer des performances, il est indispensable de combiner un processus de souscription très fiable aux obligations vertes, sociales et au crédit et une méthode de construction de portefeuille dynamique. Le processus actif de sélection en matière de crédit débute par l’analyse du cadre VSD de l’émetteur, qui doit justifier l’adéquation de son programme d’émissions obligataires aux principales normes du secteur.10 Les émissions doivent également s’aligner sur sa stratégie de durabilité globale.

Il convient également de réaliser une analyse fondamentale des flux de trésorerie et du bilan pour déterminer la trajectoire future de l’émetteur. Les émetteurs dont la trajectoire s’améliore peuvent contribuer aux performances via une compression de leurs spreads.11 Les émetteurs de grande qualité bénéficiant d’un contexte macroéconomique favorable sont sources de revenus pour les portefeuilles, et ceux ayant un profil singulier peuvent générer des performances indépendamment de l’évolution du marché. Enfin, il est préférable d’éviter les titres de crédit dont la qualité se détériore afin de protéger le capital.

La qualité des informations fournies par les émetteurs des marchés émergents s’est améliorée, mais les disparités sont encore importantes en termes de transparence et de granularité. Autre aspect essentiel de la gestion active, le dialogue ciblé mené avec les émetteurs afin de diffuser les meilleures pratiques du secteur et d’encourager une meilleure communication des données. Ce dialogue peut également apporter des informations essentielles pour évaluer les obligations dans une optique d’investissement.

Les investisseurs cherchant à profiter des avantages de la gestion active se sont longtemps tournés vers les FCP. Mais l’essor récent des fonds indiciels cotés (ETF) à gestion active leur a offert une alternative. Ces ETF permettent en effet de s’exposer facilement aux marchés obligataires émergents, dont la variété des émetteurs et les inefficiences structurelles rendent selon nous indispensables des recherches approfondies et une sélection « bottom-up » rigoureuse des titres. Ces véhicules d’investissement offrent également la flexibilité et la liquidité inhérentes aux échanges intrajournaliers sur les marchés boursiers, à un prix connu à l’avance. Pour les investisseurs souhaitant gérer le risque de change, ces véhicules proposent souvent des catégories de parts couvertes dans des devises spécifiques.

Étude de cas - Obligation souveraine : Indonésie

En 2018, en émettant le premier sukuk vert souverain12, le gouvernement indonésien a élargi l’accès au marché des obligations durables pour les investisseurs adeptes des instruments conformes à la loi religieuse islamique, la charia.13 Depuis, l’Indonésie est devenue l’un des principaux émetteurs d’obligations VSD sur les marchés émergents, avec près de 9,5 milliards de dollars de titres en circulation. Le ministère des Finances a mis en place une courbe des taux complète qui comprend des obligations durables libellées en euros et des sukuk verts en dollars américains et en roupie indonésienne.14 Les cadres de référence des pays en matière d’obligations VSD doivent définir précisément l’utilisation du produit des émissions, décrire le processus d’évaluation et de sélection des projets et prévoir un reporting sur l’allocation et l’impact.15

Les émissions d’obligations VSD de l’Indonésie coïncident avec son programme national visant à promouvoir les objectifs de développement durable des Nations unies. Sur le front environnemental, il s’agit de projets dans les domaines des énergies renouvelables, de la gestion durable de l’eau et des déchets. Les priorités sociales englobent la création d’emplois, la sécurité alimentaire et l’amélioration de la qualité des soins de santé.16 Les projets ayant reçu un financement dans le cadre du programme VSD comprennent la construction de barrages secs dans le cadre d’un plan de prévention des inondations dans et autour de Jakarta, la capitale. Sur l’île de Sulawesi, le gouvernement utilise le produit des émissions VSD pour financer la construction d’un réseau ferroviaire de 2 000 kilomètres qui reliera les capitales provinciales de l’île. Pour un pays entièrement composé d’îles, les projets visant à gérer et à préserver l’environnement marin sont une priorité. Les projets susceptibles d’être financés par des obligations VSD concernent notamment la reconstitution des stocks de poissons, la réhabilitation des récifs coralliens et la replantation de forêts de mangroves et de prairies marines.17

Étude de cas - Obligation d’entreprise : Cemex

Cemex est une multinationale mexicaine qui produit du ciment, du béton prêt à l’emploi et des granulats destinés à la construction, un secteur majeur dans le cadre des initiatives mondiales pour réduire les émissions de gaz à effet de serre (GES).18 À elle seule, la fabrication du ciment est responsable d’environ 6 % des émissions mondiales de GES, et les émissions du secteur sont plus élevées qu’en 2015.19 En réponse, Cemex s’est engagée à atteindre la neutralité carbone d’ici 2050, devenant ainsi l’un des premiers acteurs de l’industrie du ciment à voir sa feuille de route « net zero » validée par l’initiative Science-Based Targets.20 L’entreprise a réduit ses émissions de dioxyde de carbone du scope 1 de 13 % depuis 2020.21

Cemex a émis sa première obligation verte en 202322 et a consacré la majorité du produit à des projets liés aux énergies renouvelables ainsi qu’à la prévention et au contrôle de la pollution. Le groupe a notamment acheté les énergies propres nécessaires à ses activités de cimenterie, contribuant ainsi à son objectif de satisfaire 65 % de ses besoins en électricité avec des énergies propres d’ici 2030. Cemex entend également réduire les émissions de dioxyde de carbone du « clinker », un produit intermédiaire dans la fabrication du ciment. Le clinker se compose généralement de calcaire et d’argile, qui sont chauffés à haute température dans un four. Au cours du processus, le calcaire libère du dioxyde de carbone. La production de clinker représente au moins 60 % des émissions de l’industrie du ciment. Cemex s’attaque à ce problème en utilisant des alternatives au calcaire, connues sous le nom de matières premières décarbonées.23

Une approche agile et active

L’essor rapide des obligations vertes, sociales et durables sur les marchés émergents permet aux investisseurs durables d’accompagner certains des pays les plus vulnérables au monde dans leur adaptation au changement climatique et aux défis sociaux. Pour générer des performances et identifier des opportunités d’impact réel sur ce marché diversifié, il est indispensable d’adopter une approche active et d’utiliser un processus de souscription fiable pour les obligations vertes, sociales et durables La montée en puissance des ETF actifs offre aux investisseurs un moyen flexible de s’exposer aux obligations VSD des marchés émergents, en combinant les bienfaits de la gestion active et ceux de l’enveloppe ETF.

1 « Rapport sur le financement du développement durable 2024 : Le financement du développement à la croisée des chemins », Groupe de travail inter-agences des Nations unies sur le financement du développement. Au 9 avril 2024.

2 Bloomberg, Goldman Sachs Asset Management. Au 31 décembre 2024. Hors émetteurs supranationaux.

3 Les obligations VSD sont dites « use-of-proceeds » car les fonds qu’elles recueillent sont consacrés à des projets ayant des retombées supposément positives sur les plans environnemental et social. La transparence de l’objectif final a renforcé la crédibilité des obligations VSD et contribué à leur croissance. Les obligations vertes sont utilisées pour financer des projets ou des activités ayant un objectif environnemental clair. Une liste des catégories de projets éligibles figure dans les « Green Bond Principles », un ensemble de normes sectorielles volontaires publiées par l’International Capital Market Association. Cf. « Green Bond Principles : Lignes directrices d’application volontaire pour l’émission d’obligations vertes », ICMA. Juin 2022. Les obligations sociales peuvent financer un large éventail de projets présentant des avantages sociaux. Pour les catégories de projets éligibles, cf. les « Social Bond Principles » : Lignes directrices d’application volontaire pour l’émission d’obligations sociales », ICMA. Juin 2023. Les obligations durables (« sustainability bonds ») financent des projets et des initiatives environnementales et sociales. Cf. « Sustainability Bond Guidelines », ICMA. Juin 2021.

4 Bloomberg, Goldman Sachs Asset Management. Au 31 décembre 2024. Hors émetteurs supranationaux.

5 Bloomberg, Goldman Sachs Asset Management. Au 31 décembre 2024.

6 Performances : indice JPMorgan CEMBI Broad Diversified, à fin 2024. Ratio de Sharpe reposant sur les performances hebdomadaires annualisées, au 14 février 2025.

7 Bloomberg, Goldman Sachs Asset Management. Au 31 décembre 2024.

8 Bloomberg, Goldman Sachs Asset Management. Au 31 décembre 2024. Dans ce cas, « devise forte » fait référence aux émissions libellées en trois devises : le dollar américain, l’euro et la livre sterling.

9 Source : JPMorgan, selon l’indice CEMBI Broad Composite. Décembre 2024.

10 Les « Green Bond Principles », « Social Bond Principles » et « Sustainability Bond Guidelines », publiés par l’International Capital Market Association, sont les normes les plus largement adoptées dans le secteur.

11 La compression des spreads désigne la réduction de la différence de rendement entre deux types d’obligations, généralement une plus risquée, comme une obligation d’entreprise, et une moins risquée comme un emprunt d’État.

12 « Indonesia’s Green Bond & Sukuk Initiative », Programme des Nations unies pour le développement. Au 16 octobre 2018. Un sukuk est un instrument financier similaire à une obligation qui respecte la charia, laquelle interdit le paiement d’intérêts. Le produit des émissions de sukuk sert à acheter un actif dont l’investisseur est partiellement propriétaire. Les investisseurs reçoivent une part des bénéfices générés par l’actif et non des intérêts, et l’émetteur rachète l’actif à sa valeur nominale à l’expiration de la durée de vie du sukuk.

13 Le premier sukuk vert d’une entreprise a été émis en 2017 par Tadau Energy, un groupe malaisien spécialisé dans les énergies renouvelables, dont le produit a servi à financer une centrale solaire. cf. « Solar Energy Firm Tadau Raises RM250m Via Malaysia’s First Green Sukuk », communiqué de presse de Tadau Energy Au 28 juillet 2017.

14 Bloomberg, Goldman Sachs Asset Management. Au 31 décembre 2024.

15 »SDGs Government Securities Framework », République d’Indonésie. Août 2021. En 2018-2021 (avant la publication du cadre des ODD), les obligations vertes et les sukuk étaient émis dans le cadre du « Green Bond and Green Sukuk Framework » du ministère des Finances. Janvier 2018.

16 "SDGs Government Securities Framework", République d’Indonésie. Août 2021.

17 Ibid.

18 « The Global Cement Challenge », groupe Rhodium. Au 21 mars 2024.

19 « The Breakthrough Agenda Report 2024 », Agence internationale de l’énergie. Au 27 septembre 2024.

20« CEMEX 2050 Net-zero Roadmap Validated by SBTi », communiqué de presse de CEMEX. Au 8 décembre 2022.

21 « 2023 Cemex Green Financing Instruments Report », Cemex. Au 2 février 2023. À des fins de comptabilité et de reporting, de nombreuses entreprises répartissent leurs émissions en trois « scopes » définis dans le Protocole sur les gaz à effet de serre. Le Scope 1 couvre les émissions directes de GES provenant de sources détenues ou contrôlées par l’entreprise.

22 « CEMEX announces pricing of U.S.1.0 billion of green subordinated notes with no fixed maturity », communiqué de presse de CEMEX. Au 9 mars 2023.

23 "2023 Cemex Green Financing Instruments Report", Cemex. Au 2 février 2023.