Cartographie de leur évolution : les hedge funds dans un nouveau régime de marché

Principaux points à retenir

Une nouvelle configuration de marché caractérisée par des niveaux plus élevés de volatilité, de taux d'intérêt et d’inflation a vu le jour depuis 2022. Cet environnement postérieur à la pandémie de Covid/aux politiques d’assouplissement quantitatif a rendu les performances des hedge funds plus viables et structurellement plus élevées. Par ailleurs, les écarts de performance entre les gérants (« general partners » ou GP) comptant parmi les meilleures de leur catégorie et ceux qui sous-performent ont continué d’augmenter. Le secteur des hedge funds lui-même a connu une mutation profonde. Dans l’ensemble de ses segments, il est devenu plus difficile d’évaluer et d’accéder aux hedge funds.

L’environnement a évolué pour devenir plus dichotomique entre les hedge funds multi-gérants et les hedge funds spécialisés. L’univers est devenu plus étendu et les compétences sont désormais plus accessibles non seulement par le biais des fonds, mais également par les mandats dédiés et les co-investissements, sachant que nous avons observé un gommage des distinctions entre les stratégies. En conséquence, les spécialistes de l’allocation des capitaux des commanditaires (« limited partner » ou LP) devraient évaluer, construire et mettre en œuvre différemment leurs programmes de hedge funds aujourd’hui, principalement par le biais d’une grande série d’opportunités et d’une sélection très minutieuse des gérants de portefeuille.

Comprendre le marché

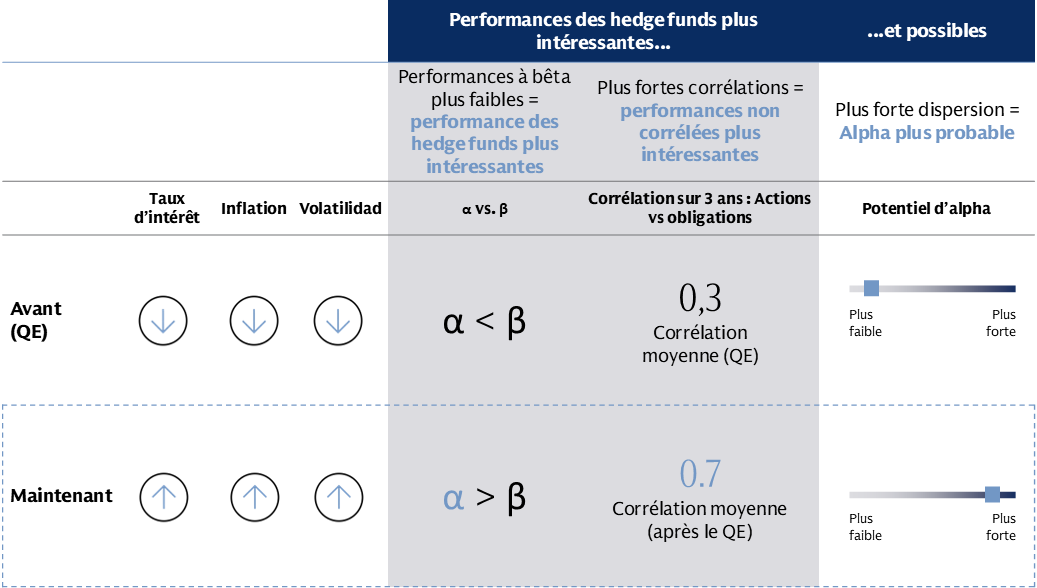

La période d’assouplissement quantitatif (de 2009 à 2021), marquée par une volatilité contenue, a été favorable aux actifs risqués à bêta élevé. Dans ce contexte, il était attractif de maintenir un bêta actions régulièrement élevé car les marchés d’actions affichaient des performances sensiblement supérieures à leurs moyennes à long terme. Les obligations ont agi le plus souvent comme une couverture de l’exposition aux actions dans la mesure où les corrélations étaient généralement neutres voire négatives entre ces deux classes d'actifs. Par voie de conséquence, les implications de cet environnement inhabituel a rendu les performances des hedge funds décevantes pour les gérants de portefeuille et moins intéressantes pour les commanditaires.

Source : Goldman Sachs Asset Management au 30 juin 2024. Actions : Indice MSCI World NR USD. Obligations : Indice Bloomberg Barclays Global Agg. . Source : MSCI au 30 juin 2024. Source : Barclays au 30 juin 2024. La période postérieure à l’assouplissement quantitatif a débuté le 1er janvier 2022. À titre d’illustration uniquement. Les corrélations passées ne constituent pas un indicateur des corrélations futures, qui peuvent varier. Les performances passées ne sont pas un indicateur fiable des performances futures, qui sont susceptibles de varier.Veuillez vous reporter au glossaire pour obtenir des informations supplémentaires.

L’environnement s’est ensuite inversé dès 2021 compte tenu du niveau élevé des taux d'intérêt, de la volatilité et de l’inflation. Des prévisions de performance plus modérées pour le bêta1, et des corrélations supérieures entre les actions et les obligations, ont suscité l’intérêt des spécialistes de l’allocation pour des performances des hedge funds. Par ailleurs, cette hausse de la volatilité et de la dispersion a donné naissance à un environnement propice à la sélection de titres par des gérants de hedge funds compétents, augmentant ainsi le potentiel d’alpha. La surperformance par les hedge funds des portefeuilles 60/40 traditionnels en base absolue sur 1, 3 et 5 ans, et encore davantage sur une base corrigée du risque, tend à le prouver.2 De 2020 à 2024, les performances des portefeuilles 60/40 ont diminué de 6,1 % à 5,5 % alors que celles des hedge funds ont progressé de 4,8 % à 9,3 %. Cet aspect est encore plus intéressant si l’on tient compte de la nature décorrélée des performances des hedge funds.3 Dans ce contexte, nous avons assisté à une recrudescence de la demande de la part des investisseurs. Dans une récente enquête réalisée par Goldman Sachs Prime Brokerage auprès des spécialistes de l’allocation, les hedge funds se sont révélés être la classe d'actifs la plus recherchée sur la base de la demande prévisionnelle par rapport aux classes d'actifs traditionnelles et alternatives.4

Source : GS Prime Insights & Analytics Allocator Survey. L’équipe GS Prime Insights & Analytics a réalisé des entretiens avec des sociétés de multigestion. Aux fins de cette étude, elle a identifié un groupe de près de 40 gérants représentant des encours légèrement supérieurs à 300 milliards de dollars. Les performances passées ne sont pas des indicateurs fiables des performances futures. Le présent article a été rédigé uniquement à des fins de discussion et ne prétend pas contenir une analyse exhaustive des risques/rendements d’une idée ou d’une stratégie.

Nous avons constaté un large intérêt pour toute la gamme de stratégies de hedge funds, en particulier du fait de la recrudescence des stratégies « alpha portable » et « equity flex » (c'est-à-dire des stratégies composées à 130 % de positions acheteuses/30 % de positions vendeuses ou composées à 250 % de positions acheteuses/150 % de positions vendeuses). Un programme « alpha protable » conjugue une exposition passive à un indice à l’aide de contrats à terme standardisés ou de produits dérivés (à bêta de 1) via un effet de levier avec une source d’alpha généralement investie dans des hedge funds décorrélés (bêta de 0). Cet alpha est ensuite « portable » et appliqué à d’autres poches du portefeuille. Les stratégies dites « flex » permettent aux gérants actifs long-only d’exprimer leurs points de vue dynamiques de manière plus flexible via la capacité d’investir à la fois dans des positions acheteuses et vendeuses tout en maintenant le bêta souhaité de 1. Malgré leurs différences, ces stratégies constituent un bon moyen de mise en œuvre en réponse aux prévisions de performance modérée des investissements long-only passifs.

À l'affût des tendances

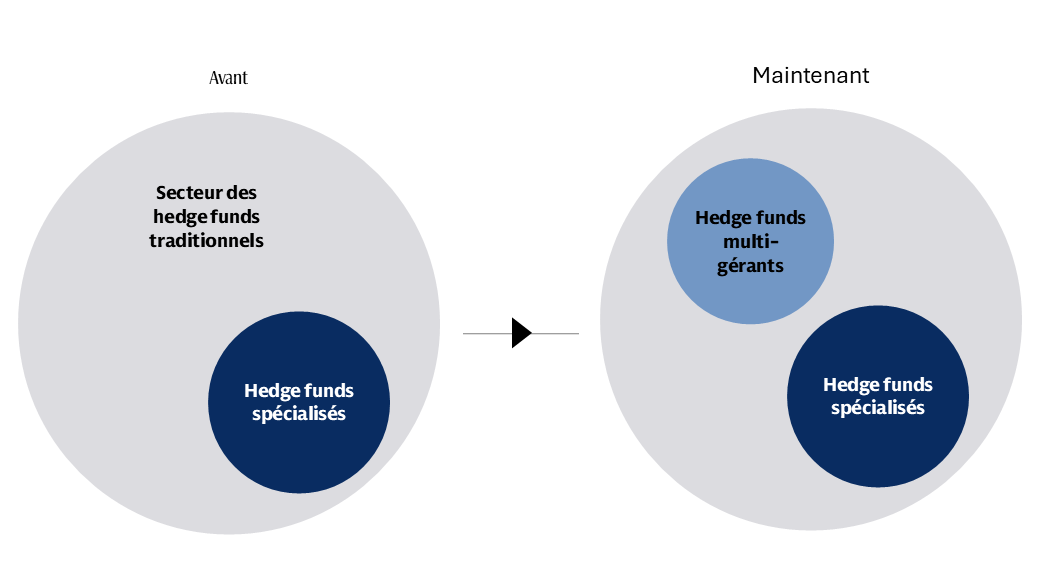

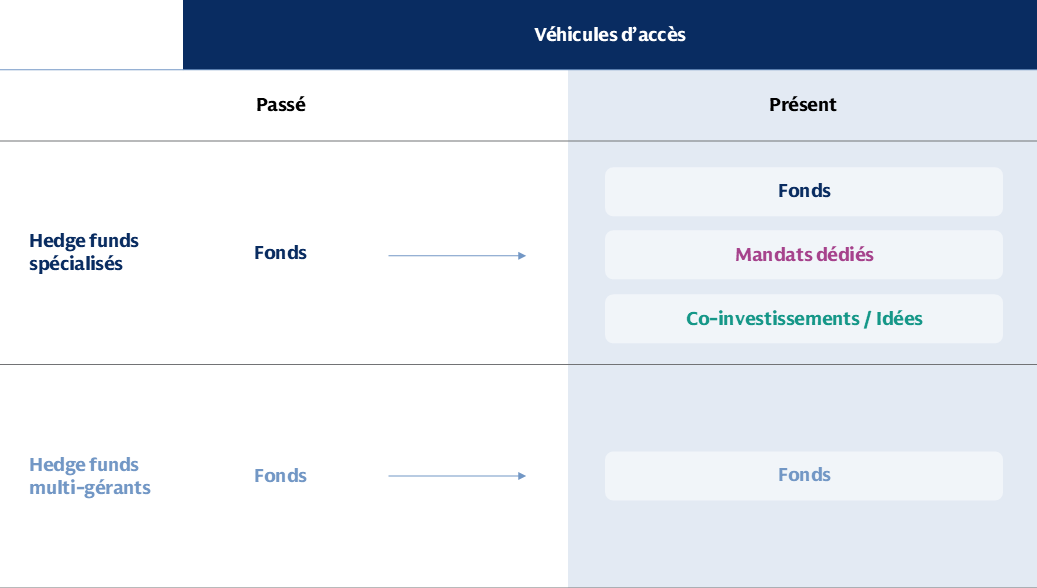

Le secteur des hedge funds a non seulement vu sa taille augmenter, le total de ses encours sous gestion passant de 1 400 à 4 500 milliards de dollars depuis 2015,5 mais également sa complexité et sa structure. L’environnement a évolué pour devenir plus dichotomique entre les hedge funds multi-gérants ou « pod shops » et les hedge funds spécialisés de plus petite taille (sachant que le processus de prise décision varie fortement entre les deux). Le secteur propose désormais davantage de points d’accès, des fonds en gestion collective standard aux mandats dédiés et aux co-investissements. Par ailleurs, la frontière est désormais plus floue entre les plateformes de multigestion et les fonds de hedge funds, propriétaires ou externes, et entre les hedge funds et les produits alternatifs liquides. En conséquence, les spécialistes de l’allocation de capitaux ont besoin de mettre en œuvre leurs programmes de hedge funds différemment aujourd'hui, en adoptant une approche minutieuse de la stratégie et de la sélection des gérants, de la construction de portefeuille et de la gestion des risques.

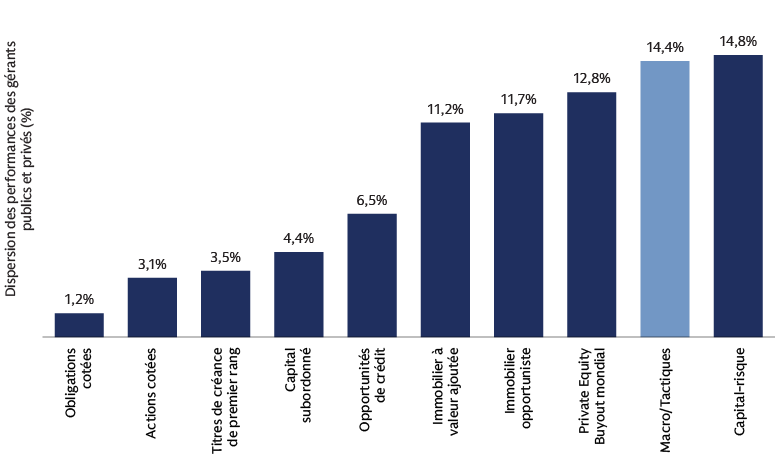

Plus forte dispersion des performances

La plus forte disparité entre les performances des hedge funds par rapport aux autres classes d'actifs a fait de la sélection des gérants une compétence encore plus essentielle.

Source : Goldman Sachs Asset Management, Cambridge Associates, Nasdaq eVestment, Albourne au 31 décembre 2023. Représente la dispersion moyenne du gérant médian des millésimes 2000 à 2019 au sein de chaque stratégie non cotée et des performances sur 10 ans au sein de chaque stratégie et hedge funds cotés. Les actions cotées sont représentées par les valeurs de grande capitalisation. Les performances passées ne sont pas des indicateurs fiables des performances futures. Ce document est fourni à titre pédagogique uniquement ; il ne saurait être considéré comme un conseil d’investissement ou comme une offre ou une sollicitation incitant à acheter ou à vendre des titres.

Une évaluation et un accès plus difficiles

Les hedge funds ont rapidement évolué pour devenir davantage pluridimensionnels, et dans le cas des hedge funds multi-gérants, moins transparents, moins liquides et plus coûteux en raison des frais répercutés (« pass-through fees »). Ces facteurs les ont rendus plus difficiles à évaluer, leur évaluation nécessitant d’accorder une priorité accrue à l’analyse rigoureuse de leur culture, de leur gestion des risques, de leur acquisition de talents, de leurs données, de leurs technologies et des avantages procurés par leurs infrastructures. L’accès à ces fonds est également devenu plus difficile , les gérants de portefeuille les plus performants n’acceptant souvent pas de nouveaux capitaux sachant que certains restituent le capital existant.

Évolution des points d’accès

De notre point de vue, l’environnement est devenu plus dichotomique, entre les hedge funds multi-gérants surcapitalisés et difficiles d'accès et les hedge funds « spécialisés » sous-capitalisés et plus faciles d’accès, ces derniers étant plus disposés à proposer des mandats dédiés et des co-investissements, permettant ainsi aux commanditaires d’investir en parallèle de leurs meilleures idées individuelles. Cette dynamique a donné naissance à de nouvelles façons d’accéder au flux de performance des hedge funds multi-gérants, de manière différenciée et avec une liquidité accrue et des frais plus favorables.

Source : GS Prime Insights & Analytics Allocator Survey. L’équipe GS Prime Insights & Analytics a réalisé des entretiens avec des sociétés de multigestion. Aux fins de cette étude, elle a identifié un groupe de près de 40 gérants représentant des encours légèrement supérieurs à 300 milliards de dollars. Les performances passées ne sont pas des indicateurs fiables des performances futures. Le présent article a été rédigé uniquement à des fins de discussion et ne prétend pas contenir une analyse exhaustive des risques/rendements d’une idée ou d’une stratégie.

La dynamique évolutive des hedge funds multi-gérants

Le secteur des hedge funds multi-gérants, qui englobe une variété de sous-secteurs, à l’image des plateformes multi-gérants/« Pod-Shops », a enregistré une plus forte croissance de ses encours sous gestion que le reste du secteur, affichant un taux de croissance annuel composé (TCAC) stupéfiant de 18,3 % au cours des six dernières années contre 2,3 % pour le reste du secteur.6 Cet essor peut être attribué à leur capacité à produire des performances décorrélées basées sur leurs compétences conjuguée à une demande régulière de la part des spécialistes de l’allocation de capitaux.

Source : GS Prime Insights & Analytics Allocator Survey. L’équipe GS Prime Insights & Analytics a réalisé des entretiens avec des sociétés de multigestion. Aux fins de cette étude, elle a identifié un groupe de près de 40 gérants représentant des encours légèrement supérieurs à 300 milliards de dollars. Le montant en dollars représente les encours sous gestion moyens des gérants qui ont réagi aux changements de conditions indiqués. Les performances passées ne sont pas des indicateurs fiables des performances futures. Le présent article a été rédigé uniquement à des fins de discussion et ne prétend pas contenir une analyse exhaustive des risques/rendements d’une idée ou d’une stratégie.

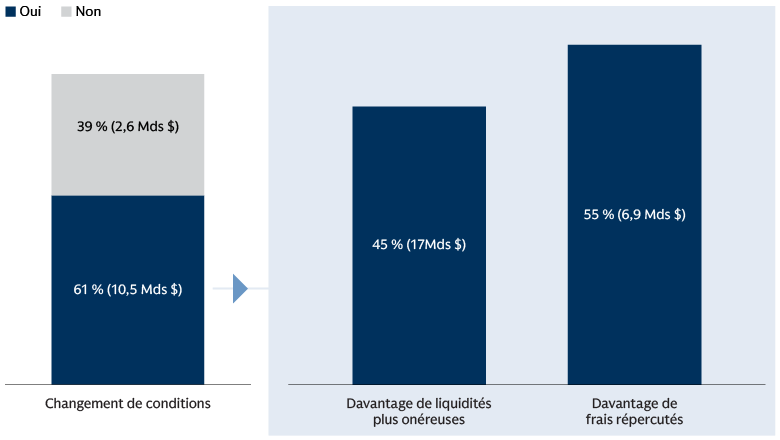

Les hedge funds multi-gérants sont caractérisés par leur stratégie d’allocation du capital entre plusieurs gérants de portefeuille sous-jacents. Ils cherchent à « industrialiser » leur expertise grâce à leur capacité à attirer, développer et retenir les talents. Afin de mener cette guerre pour les talents et les ressources, les hedge funds multi-gérants ont augmenté leurs frais (principalement via des structures de frais répercutés), ont réduit leur liquidité, ont élargi leurs investissements à de nouvelles classes d'actifs/stratégies, et ont même commencé à allouer plus de capitaux en externe (généralement à d’anciens gérants de portefeuille qui ont lancé leur propre fonds).7 En conséquence, non seulement ces « pod-shops » sont devenus les sous-ensembles des hedge funds les plus onéreux, les plus illiquides et les plus difficiles d’accès, mais ils ont gommé davantage les distinctions entre les hedge funds directs et les fonds de hedge funds.

Compte tenu de la croissance ce segment de marché, les principaux risques actuels sont associés aux risques accrus de « désendettement », aux frais constamment élevés, à l’intensification de la concurrence et à une immobilisation accrue du capital. La taille de ces sociétés a augmenté et elles se sont semble-t-il copiées entre elles en ajoutant de nouvelles stratégies pour gérer leur expansion. Si un grand nombre d’entre elles disposent de décisionnaires autonomes par le biais de leur structure multi-gérants, leur utilisation d’outils similaires de gestion quantitative des risques s’est traduite par un risque croissant de « désendettement » via une concentration potentielle. Compte tenu de l’augmentation constante des frais d’une année sur l’autre, plus particulièrement en raison de la mise en place croissante des frais répercutés,8ils risquent de peser sur les performances nettes futures.

Évolution des progrès technologiques et de la dynamique quantitative

Les progrès technologiques ont ouvert davantage de voies d’accès aux performances des hedge funds. Ils ont rendu les mandats dédiés plus accessibles et plus faciles à gérer, tandis que les innovations quantitatives ont créé de nouveaux moyens de générer de l’alpha (principalement via l’IA/l’apprentissage automatique) et ont amélioré l’accès au bêta (réplication) des performances des hedge funds.

Élargissement du périmètre d’investissement

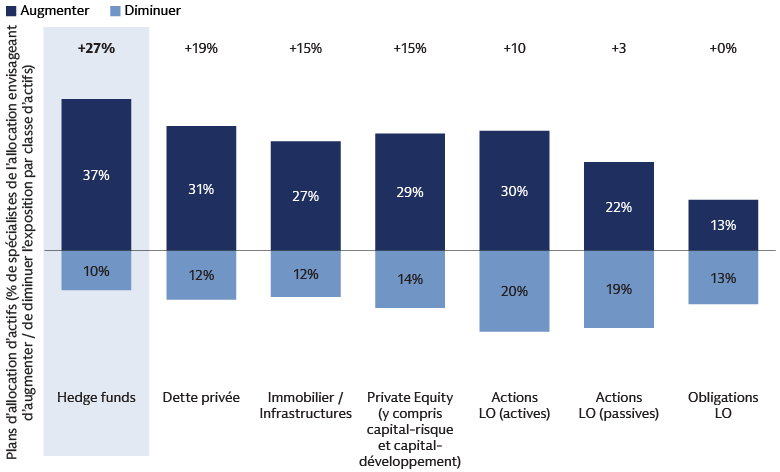

En réponse à la transformation du secteur des hedge funds, les spécialistes de l’allocation élargissent plus que jamais leur périmètre d’investissement dans les hedge funds multi-gérants et les boutiques de hedge funds via des fonds en gestion collective, des mandats dédiés et des co-investissements. Par le biais des mandats dédiés, les spécialistes de l’allocation peuvent accéder à des talents uniques et des stratégies orientées sur l’alpha tout en profitant d’une transparence et d’une liquidité accrues et de l’efficacité du capital/des frais. Du côté des co-investissements, le segment de la duration moyenne offre une excellente opportunité actuellement. Sa complexité inhérente peut être exploitée en investissant dans les meilleures idées de gérants compétents. Malgré les avantages potentiels associés aux mandats dédiés et aux co-investissements, il est important pour les spécialistes de l’allocation d’avoir conscience du travail opérationnel significatif et de l’expertise en matière de gestion prudente des risques qu’il faut avoir pour gérer des programmes aux fortes performances corrigées du risque. Compte tenu de l’essor de l’IA et d’autres tendances technologiques, les commanditaires peuvent accéder à des solutions plus personnalisables et évolutives via les stratégies quantitatives. Par ailleurs, par l’intermédiaire des fonds de hedge funds, les spécialistes de l’allocation peuvent accéder à un éventail plus large des meilleurs acteurs du secteur via une combinaison des sociétés multi-stratégies et spécialisées de la plus haute qualité offrant des frais inférieurs, une liquidité supérieure et une transparence accrue.

Source : Goldman Sachs Asset Management. À titre d’illustration uniquement.

À mesure que le contexte d’investissement continue d’évoluer sur le plan macroéconomique, technologique et concurrentiel, les hedge funds sont bien placés pour profiter de la situation et pour continuer de jouer un rôle clé dans les portefeuilles actuellement, d’autant que les écarts de performance et la volatilité élevés devraient continuer de créer des opportunités d’alpha attractives. Les hedge funds gagnant en complexité et s’adaptant à cet environnement en pleine évolution, les spécialistes de l’allocation devront élargir leur périmètre dans le domaine de la sélection des gérants, adopter une approche flexible de l’investissement et de la gestion des portefeuilles/risques et être disposés à brouiller les frontières entre les stratégies pour parvenir à une génération d’alpha et une diversification constantes.

1 Goldman Sachs Investment Research prévoit actuellement une performance nominale de l’indice S&P 500 de 3 % en annualisé au cours des 10 prochaines années, contre 13 % lors de la dernière décennie. Au 18 octobre 2024.

2 Goldman Sachs Asset Management, au 31 décembre 2024. Source : Pivotal Path, MSCI et Barclays au 31 décembre 2024. « 60-40 » : 60 % MSCI World NR USD + 40 % Bloomberg Barclays Global Aggregate TR USD. GS Prime Services and Analystics « The Current State of the Hedge Fund Industry and the Outlook for 2025 ». Performances des hedge funds nettes de frais des gérants.

3 Goldman Sachs Asset Management, au 31 décembre 2024. Source : Pivotal Path, MSCI et Barclays au 31 décembre 2024. « 60-40 » : 60 % MSCI World NR USD + 40 % Bloomberg Barclays Global Aggregate TR USD. GS Prime Services and Analyse « The Current State of the Hedge Fund Industry and the Outlook for 2025 ». Performances des hedge funds nettes de frais des gérants.

4 GS Prime Insights & Analytics Allocator Survey. L’équipe GS Prime Insights & Analytics a réalisé des entretiens avec des sociétés de multigestion. Aux fins de cette étude, elle a identifié un groupe de près de 40 gérants représentant des encours légèrement supérieurs à 300 milliards de dollars. Les performances passées ne sont pas des indicateurs fiables des performances futures. Le présent article a été rédigé uniquement à des fins de discussion et ne prétend pas contenir une analyse exhaustive des risques/rendements d’une idée ou d’une stratégie. Les informations sectorielles utilisées dans le présent article peuvent avoir être extrapolées uniquement à partir de données, enquêtes ou observations sur l’activité des hedge funds réalisée exclusivement dans les comptes de « prime brokerage » de Goldman Sachs. Les informations obtenues exclusivement auprès de la clientèle de Goldman Sachs ou des observations de l’équipe GS Capital Introduction peuvent ne pas être représentatives du secteur mondial élargi des hedge funds.

5 PivotalPath 2025 Global Hedge Fund Report. Au 31 décembre 2025.

6 Goldman Sachs Prime Brokerage, au 31 décembre 2023.

7 GS Prime Insights & Analytics, septembre 2024 : « The Multi-Manager Landscape in 2024 ». De l’ordre de 70 % des hedge funds multi-gérants ont procédé à une forme d’allocation externe.

8 GS Prime Insights & Analytics, septembre 2024 : « The Multi-Manager Landscape in 2024 ». De l’ordre de 83 % des hedge funds multi-gérants appliquent désormais des frais répercutés, contre 63 % en 2022.