Perspectives d’investissement 2026

Nos principaux thèmes pour 2026

Une approche d'investissement active et rigoureuse sera selon nous indispensable en 2026. Nos priorités seront d’identifier des catalyseurs, de déceler des opportunités sur les marchés cotés et non cotés et de trouver des moyens pour recomposer les portefeuilles, afin de générer des performances en exploitant l’évolution des mégatendances.

Rester actif face à la complexité

Adopter une stratégie d'investissement active et rigoureuse sera indispensable pour composer avec l’évolution des politiques monétaires, les nouvelles dynamiques commerciales et les événements de crédit. Si les cycles d'assouplissement monétaire, l'IA et la capacité à exécuter des transactions financières seront des catalyseurs potentiels, le positionnement stratégique des portefeuilles sera essentiel pour générer des performances.

Savoir composer avec les nuances des marchés cotés

Pour exploiter la dispersion accrue des performances que nous anticipons sur les marchés boursiers, nous comptons diversifier notre exposition active aux actions mondiales et combiner des stratégies fondamentales et quantitatives. Sur les marchés obligataires, nous allons diversifier notre exposition en duration, consolider un positionnement stratégique sur les courbes de taux et assurer une sélection active des titres. Le crédit titrisé, les obligations à haut rendement et la dette émergente seront selon nous sources de revenu.

Explorer les opportunités alternatives sur les marchés privés

Nous soulevons des questions majeures susceptibles d’impacter la performance des actifs actuellement en portefeuille et de définir les orientations des futurs investissements. Nous abordons les niveaux de valorisations pour le private equity ainsi que les points de pression potentiels pour la dette privée. Nous échangeons également sur la possibilité d’une reprise dans l’immobilier et les opportunités dans les infrastructures au-delà de l’IA.

Changement de paradigmes en matière de construction de portefeuilles

Plusieurs options existent pour recalibrer les portefeuilles d’ici 2026 : les ETF actifs, les allocations passives optimisées, la couverture des risques extrêmes et une exposition plus large aux actifs alternatifs.

La gestion thématique et les mégatendances ne cessent d’évoluer

De nouvelles opportunités apparaissent en raison de la priorité accordée par certains pays à leur indépendance énergétique, à la sécurisation des ressources et à l'efficacité de leurs dépenses énergétiques, autant de besoins qui sont amplifiés par l'IA. Sur le segment de l’investissement durable, qui arrive à maturité, la génération de performance prend de l’importance.

Piloter les portefeuilles face à la complexité

Où investir lorsque tous les actifs semblent onéreux ?

Lorsque les valorisations des investissements traditionnels semblent onéreuses, il est selon nous essentiel d'adopter une approche stratégique qui va au-delà de la simple réplication des indices de référence. Les investisseurs ont tout intérêt à gérer activement la répartition entre actions, obligations et titres sous-jacents à chaque allocation, en ajustant leur portefeuille de manière stratégique afin de mieux s'adapter aux conditions de marché.

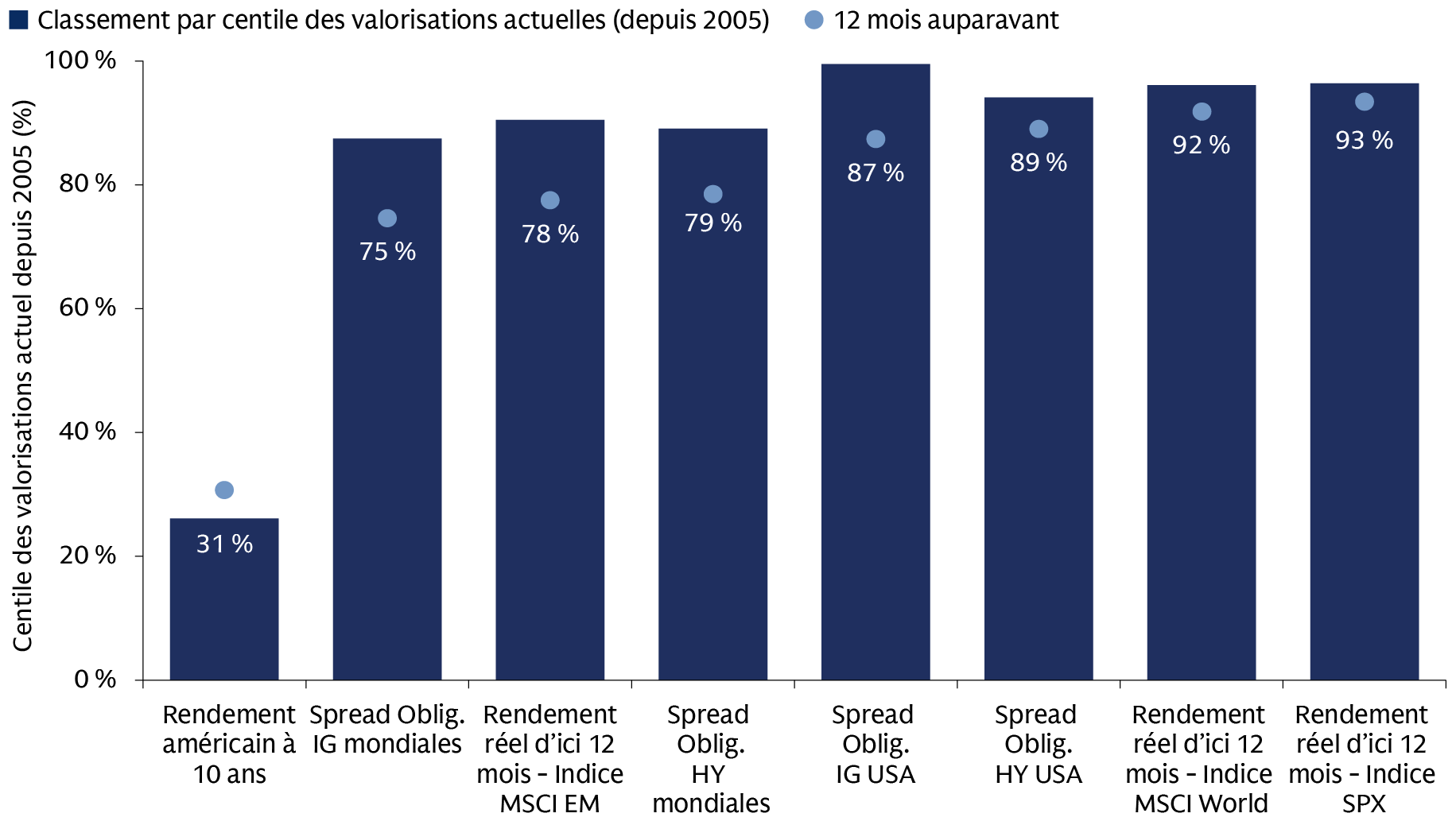

Les valorisations des actions et des obligations sont élevées

Valorisations des actifs depuis 2015

Source : Goldman Sachs Asset Management. Au 24 octobre 2025. Le classement en centile des valorisations est établi depuis 2005, première année de calcul des PER à terme de l’indice MSCI EM. Les performances passées ne garantissent pas les performances futures, qui sont susceptibles d’être différentes.

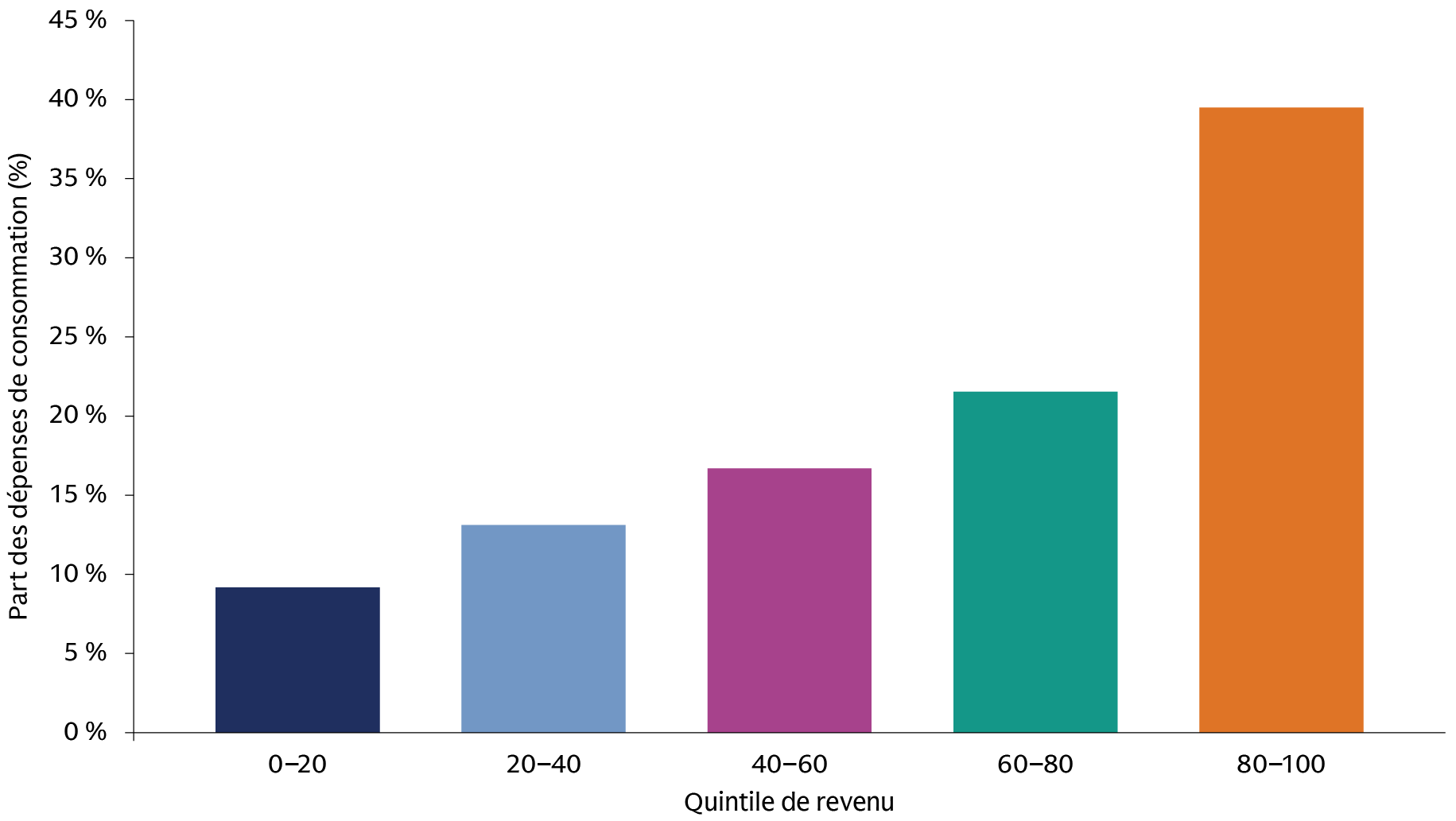

Quel pourrait-être l’incidence des droits de douane sur les dépenses de consommation ?

Globalement solide, la confiance des consommateurs américains montre de premiers signes de dégradation, notamment chez les ménages modestes. Cependant, cette cohorte de la population a un impact limité sur les dépenses globales, puisque les 20 % des ménages les plus aisés représentent 40 % de la consommation totale, contre moins de 10 % pour les catégories à faibles revenus.

Aux États-Unis, les dépenses de consommation reflètent deux réalités

Les 20 % des ménages américains les plus riches représentent 40 % de la consommation totale.

Source : Bureau of Labor Statistics, Macrobond. Données de 2023. L'analyse historique montre que les proportions sous-jacentes des dépenses sont restées relativement stables au fil du temps. Les performances passées ne sont pas un indicateur fiable des performances futures, qui sont susceptibles d’être différentes.

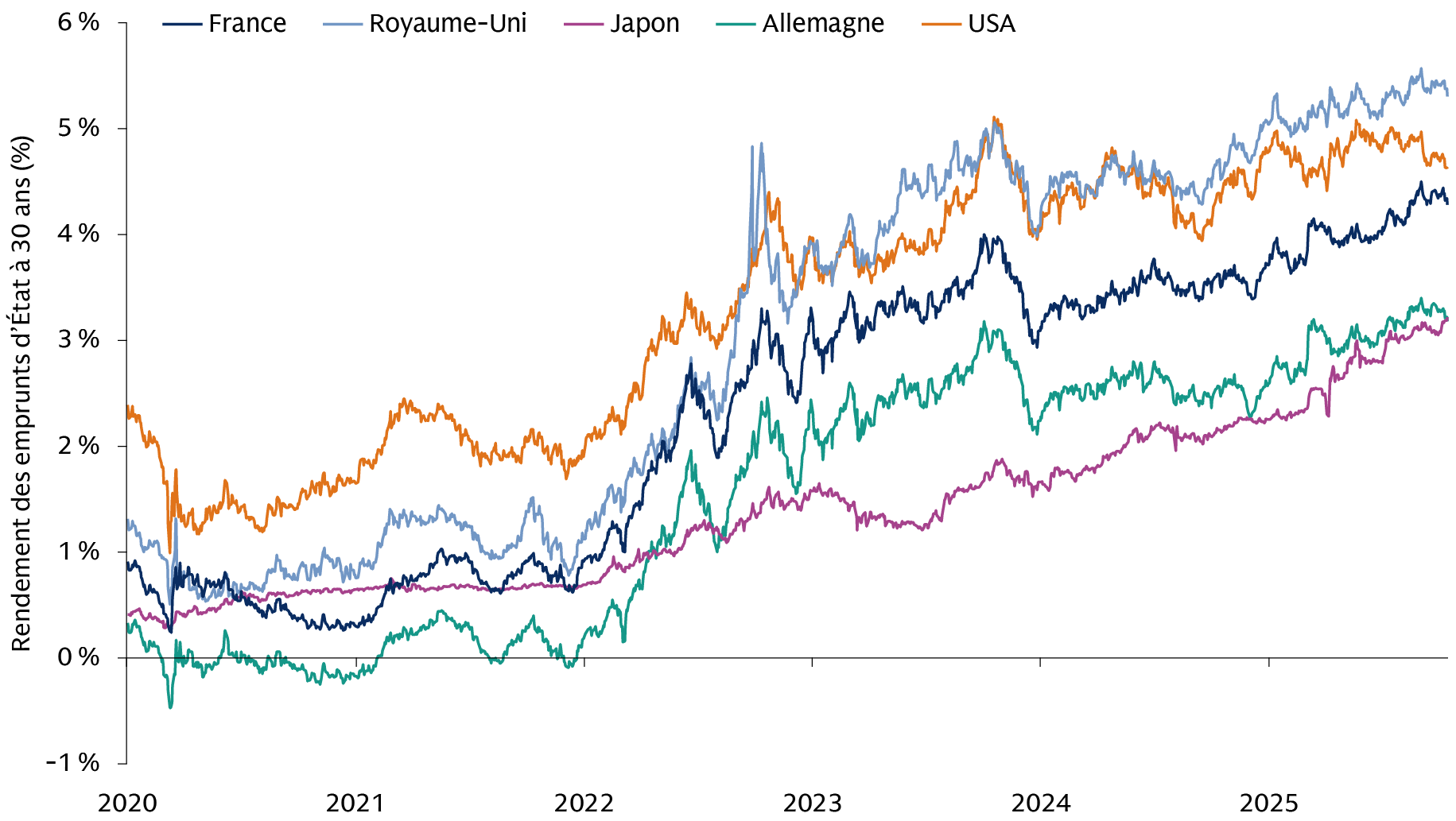

Les frictions budgétaires vont-elles perdurer ?

S’il est impossible de déterminer avec précision à quel moment les inquiétudes budgétaires se concrétiseront ou atteindront leur paroxysme, les investisseurs en emprunts d'État doivent connaître le contexte actuel dans les moindres détails. Aucun ratio dette/PIB ne déclenche automatiquement une crise budgétaire, puisque, par exemple, celui du Japon dépasse 200 % depuis plus de dix ans sans que cela n'ait entraîné de catastrophe. Selon nous, la conjoncture environnante est plus importante.

La hausse des rendements à 30 ans reflète en partie les inquiétudes suscitées par la viabilité de la dette.

Les rendements à long terme sont plus sensibles aux craintes budgétaires et aux anticipations d’inflation.

Sources : Goldman Sachs Asset Management, Macrobond. Au 15 octobre 2025. Les performances passées ne sauraient garantir les résultats futurs, qui sont susceptibles d’être différentes.