Le nouveau paysage de la gestion thématique et les mégatendances en 2026

Principaux points à retenir

Cet article fait partie de nos Perspectives 2026 : En quête de catalyseurs sur des marchés complexes

Le paysage de l'investissement est en pleine recomposition sous l’effet de mégatendances qui ne cessent d’évoluer et qui sont sources à la fois de problématiques et de nouvelles opportunités pour le déploiement stratégique des capitaux. En 2026, nous pensons que la sécurité économique restera une priorité pour les gouvernements et les entreprises. Les conséquences de cette thématique sont démultipliées par plusieurs tendances, à savoir les turbulences géopolitiques, le nouvel ordre commercial, la persistance des pressions inflationnistes et une intelligence artificielle gourmande en énergie. Sur le segment de l’investissement durable, qui arrive à maturité, la génération de performance prend de l’importance. Nous privilégions les thèmes des énergies renouvelables, des réseaux électriques, du stockage d'énergie, ainsi que les entreprises qui répondent à des problèmes critiques, permettent de faire des économies ou constituent les maillons essentiels des chaînes de valeur.

Sécurité économique

Les chaînes d’approvisionnement, la gestion des ressources et la défense nationale jouent les premiers rôles

Après une année dominée par les droits de douane et les annonces d'investissements dans l'IA, nous pensons que le thème de la sécurité économique va s’imposer en 2026, alors que la baisse des taux d'intérêt va encore consolider la bonne santé des entreprises. Les tensions géopolitiques, les engagements de l'OTAN en matière de défense et la nouvelle dynamique des projets de réindustrialisation aux États-Unis et en Europe imposent trois impératifs aux nations et aux entreprises du monde entier : construire des chaînes d'approvisionnement résilientes, sécuriser leurs ressources critiques et renforcer leurs capacités de défense. Selon nous, cet environnement va procurer aux gérants actifs de nombreuses opportunités d’identifier et d’investir dans des entreprises idéalement positionnées pour profiter de cette transition.

Les droits de douane remodèlent de fond en comble les flux commerciaux mondiaux en poussant les entreprises à sécuriser leurs chaînes d'approvisionnement, ce qui se traduit par une évolution stratégique en faveur de réseaux plus courts, plus résilients et plus fiables. Si le phénomène n’est pas nouveau, cette transformation a été accélérée par l'imposition des droits de douane et la montée des tensions géopolitiques. En raison de l'augmentation des coûts, des incertitudes et des risques inhérents aux longues chaînes d'approvisionnement, les entreprises changent progressivement de modèle en privilégiant moins la rentabilité et davantage la flexibilité et l'atténuation des risques.

Les ressources critiques, comme l'énergie et les matières premières, ne cessent de gagner en importance. Les dépendances actuelles témoignent de vulnérabilités importantes. Par exemple, la Chine représente environ 60 % de la production de terres rares.1 De même, près de 90 % des semi-conducteurs avancés essentiels au développement futur de l'IA sont fabriqués à Taïwan.2 Selon nous, ces degrés de concentration extrême soulignent le besoin urgent de sécurité des ressources et de résilience des chaînes d'approvisionnement mondiales.

Nous pensons également que la dynamique des exportations américaines de gaz naturel liquéfié (GNL) va se poursuivre. Elle sera alimentée par les acheteurs européens, qui cherchent à s'approvisionner auprès de pays amis, et par les acheteurs asiatiques, qui souhaitent réduire leur utilisation de sources d'énergie particulièrement polluantes, comme le charbon. Les besoins croissants de l'économie numérique renforcent encore la complexité de la sécurité des ressources. Les centres de données consomment actuellement 3 % de l'électricité aux États-Unis et cette proportion devrait atteindre 8 % d'ici 2030.3 Les menaces en matière de sécurité sont de plus en plus prégnantes et complexes, d’où des besoins d’investissement gigantesques dans des technologies de défense de pointe et des solutions de cybersécurité.

Sources : 1 700 Mds $ consacrés à des méga-projets selon Eaton. Janvier 2025. 3 300 Mds $ consacrés à des systèmes énergétiques selon l'Agence internationale de l'énergie. Juin 2025. Plus de 800 Mds $ de dépenses de défense dans l'UE selon la Commission européenne. Mars 2025. À titre d’illustration uniquement.

Comme ces tendances témoignent des perspectives prometteuses de la sécurité économique dans les pays développés, nous restons convaincus du potentiel de croissance à long terme des entreprises qui s'inscrivent dans cette thématique. Les signaux positifs confirmant le déploiement actuel de capitaux et la réaffirmation des plans d'investissement n’ont fait que renforcer les arguments déjà solides plaidant en faveur de la thématique de la sécurité économique. En s'appuyant sur leur expertise approfondie et des recherches rigoureuses, les gérants actifs ont toutes les chances de pouvoir identifier les entreprises capables de s'adapter à ces transitions et dont la croissance sera stimulée par les solutions qu’elles proposent dans les domaines de la sécurité des ressources, de la résilience des chaînes d'approvisionnement, de l'indépendance énergétique et de la défense nationale.

Investissement durable

L’investissement durable va continuer à évoluer en 2026, avec une prise en compte accrue des indicateurs, des thèmes et des risques susceptibles d’avoir un impact direct sur les performances, tant sur les marchés publics que privés. Selon nous, compte tenu l'évolution des politiques publiques et de la sous-performance des fonds durables, de nombreux investisseurs ont pu en conclure que nous assistions à un recul à long terme de l'investissement durable. Nous ne partageons pas cet avis. Nous observons plutôt une arrivée à maturité progressive de l’investissement durable, qui pousse les investisseurs à se focaliser sur les facteurs impactant les différentes composantes des performances.

Moins de labels, une quête renforcée de performance

Pour nous adapter à ce nouveau paysage d'investissement, nous privilégions les thèmes en plein essor qui s’inscrivent dans des tendances de croissance plus larges, en particulier dans le domaine de la transition énergétique. Nous donnons donc la priorité aux sous-thèmes matures comme les énergies renouvelables, les réseaux électriques et le stockage d'énergie, qui bénéficient d’investissements massifs, plutôt qu’aux domaines moins développés comme l'hydrogène et la capture du carbone, qui subissent une diminution des investissements.

Face à une inflation désormais plus élevée, nous privilégions également les entreprises apportant des solutions à des problèmes critiques ou qui permettent de faire des économies substantielles, au détriment de celles dont la croissance dépend des subventions. En outre, nous pensons qu'il est essentiel de s’intéresser aux entreprises faisant office de "« pioches et pelles »", à savoir celles qui constituent les maillons essentiels en amont des chaînes de valeur, en particulier celles possédant un avantage technologique ou de taille.

Nous avons par ailleurs repéré des opportunités négligées et des risques sous-estimés dans l’univers de l'investissement durable

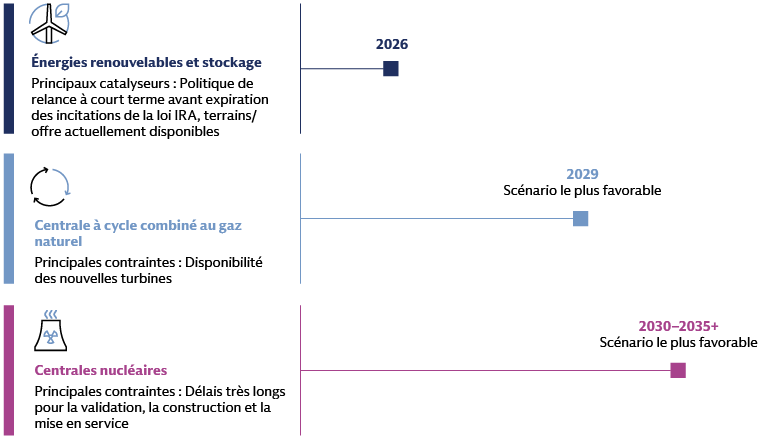

La transition énergétique, qui est alimentée par la demande croissante en électricité, nécessite selon nous une approche d'investissement globale. Il faut donc s’intéresser à la production d'électricité sobre en carbone, à l'électrification mondiale des transports et à la modernisation indispensable des réseaux électriques tant dans les pays émergents que développés, afin de mieux gérer l'augmentation de la quantité minimale d’électricité nécessaire (« baseload ») et l’intermittence de la production. Les entreprises technologiques et les hyperscalers se livrant à une course effrénée pour déployer leurs solutions d’IA, la rapidité d'accès à l’électricité est primordiale. Cet impératif est particulièrement favorable aux énergies renouvelables à court terme. En effet, les sources de production concurrentes, comme le gaz naturel et le nucléaire, font face à des contraintes plus immédiates en matière de chaîne d'approvisionnement et de logistique.

Le risque physique devient un facteur d’investissement de plus en plus important. Malgré l'augmentation des coûts liés au climat, comme les 1 000 milliards de dollars annuels consacrés à la reconstruction après des catastrophes aux États-Unis, les dépenses fédérales en matière de prévention ont diminué.4 Cette tendance accroît selon nous les coûts secondaires et tertiaires, notamment via une interruption de l’activité des entreprises et une augmentation des primes d'assurance. Par conséquent, les États, les investisseurs et les entreprises doivent élaborer des stratégies proactives d'adaptation et de gestion de la dette liée aux catastrophes.

Compte tenu de l'épuisement des ressources mondiales, des vulnérabilités des chaînes d'approvisionnement et des facteurs de stress environnementaux, l'économie circulaire offre des opportunités intéressantes. Cette approche, qui vise à pérenniser l’utilisation des matériaux et à éliminer les déchets, offre des opportunités d’investissement stratégiques dans les infrastructures et les entreprises qui recyclent les matériaux de valeur. Le manque criant d'infrastructures, qui pourrait encore s'aggraver en raison de la fermeture prévue de certaines décharges, témoigne du besoin urgent d'innovations circulaires.

Le stress hydrique est un risque croissant et largement sous-estimé qui touche divers secteurs. Par exemple, un tiers des centrales thermiques à l’échelle mondiale et deux tiers des nouveaux centres de données sont situés dans des régions soumises à un stress hydrique élevé et consomment d'énormes quantités d'eau.5 Certains secteurs comme la production alimentaire, les semi-conducteurs et l'exploitation minière y sont par nature exposés, et même les zones qui ont longtemps été suffisamment approvisionnées en eau connaissent une augmentation des niveaux de chaleur et de la sécheresse, ce qui complique encore la situation.

Opportunités par classe d’actifs

Private Equity

Les opportunités liées à la durabilité sur le marché des entreprises de taille intermédiaire (« mid-market »), qui a gagné en maturité, nous semblent intéressantes. Compte tenu de l’inflation et des tensions financières accrues, les investisseurs vont probablement se tourner vers les entreprises proposant des solutions plus efficaces, plus accessibles et plus abordables. Nous constatons une augmentation du nombre d'entreprises rentables et à forte croissance qui proposent des produits et des services durables dans divers secteurs, comme les déchets et les matériaux, l'alimentation et l'agriculture durables, les services écosystémiques et l'eau, ainsi que les énergies propres.

Dette privée

Selon nous, la dette privée durable présente un profil risque/rendement attractif en raison du déséquilibre important entre l'offre et la demande de capitaux d'emprunt dans le secteur de la transition énergétique. Les entreprises matures recherchent de plus en plus des financements non dilutifs pour répondre à la demande croissante en énergie, elle-même dopée par la relocalisation, la modernisation des transports et les centres de données/l’IA. Sur un plan historique, les capitaux issus du segment de la dette privée durable ont été modestes, avec seulement 61 milliards de dollars levés depuis 2014, contre 781 milliards de dollars pour le private equity durable.6 Cette pénurie et la rareté des compétences spécialisées font émerger des opportunités ajustées du risque intéressantes. Les entreprises recherchent des solutions de financement par la dette flexibles et les stratégies sur mesure sur des segments spécialisés durables imposent des primes plus élevées.

Infrastructures

La classe d'actifs des infrastructures nécessite d’importants capitaux pour financer des projets offrant des services essentiels, sous l’effet de diverses mégatendances comme l'intelligence artificielle, la transition énergétique et l'efficacité de l'économie circulaire. Le désengagement des États et des entreprises va offrir des opportunités aux investisseurs privés. Les projets d’infrastructures dits « value-add » sur le mid-market sont selon nous très attractifs. Alors que la concurrence règne en termes de prix pour les mégaprojets, les projets « value-add » sur le mid-market peuvent offrir des transactions à des prix plus avantageux, une flexibilité accrue lors des négociations et des options de sortie très rémunératrices.

Obligations vertes

Une allocation aux obligations vertes peut permettre aux investisseurs obligataires de diversifier considérablement leur portefeuille, sans sacrifier la liquidité ni les rendements. Les investisseurs peuvent tirer profit d'une allocation aux obligations vertes dans une démarche traditionnelle de gestion des risques, mais aussi en renforçant leur exposition à la durabilité. Le marché des obligations vertes va continuer à se développer et à se diversifier dans les années à venir. Néanmoins, nous pensons que certaines différences avec le marché obligataire traditionnel vont persister, par exemple en termes de composition sectorielle. C’est pourquoi nous pensons qu’intégrer une poche d’obligations vertes dans les portefeuilles sera toujours source de diversification.

Source : Goldman Sachs Global Investment Research. À fin août 2025.

La demande en électricité et le dilemme démographique

Les secteurs électriques américain et européen sont confrontés à un dilemme démographique critique : en effet, plus de 750 000 nouveaux postes devront être créés d'ici 2030, alors que la population active vieillit et que la main-d'œuvre qualifiée manque.7 Selon nous, cette demande soutenue, en particulier pour les postes complexes dans les domaines de la transmission et des interconnexions électriques, va accélérer l'adoption de solutions d'optimisation et d'automatisation des réseaux. Les sources d'énergies renouvelables nécessitent en moyenne 2,5 fois plus de main-d'œuvre que les combustibles fossiles tout au long de leur cycle de vie, de la phase de fabrication jusqu'à la maintenance en passant par la construction, l'installation et l'exploitation.8 L'accès aux talents et à la main-d'œuvre va donc devenir un avantage concurrentiel clé. Par conséquent, nous pensons que les grandes entreprises disposant de programmes de formation adaptés et de solutions de productivité avancées ont toutes les chances de se forger un solide avantage concurrentiel et d'accroître leurs revenus.

Trois questions clés

2026 approchant à grands pas, voici trois questions clés pour les investisseurs concernant l'évolution du paysage de la gestion thématique :

1. Outre la sécurité économique et la transition énergétique, quels sont les autres thèmes à surveiller ?

Nous pensons que les investisseurs vont élargir leur champ d'action à de nouveaux domaines, comme l'économie circulaire (déchets& et matériaux), l'alimentation& et l'agriculture durables, les services écosystémiques & et l'eau. Ces thèmes vont prendre de l’ampleur car les entreprises finiront par privilégier les questions d'efficience et les économies de coûts. Elles pourront par exemple convertir les déchets organiques en biométhane et en engrais, utiliser des capteurs pour optimiser la consommation d'eau ou encore déployer des systèmes de mise en conformité pour les marchés finaux de l'environnement et de l'alimentation/l'agriculture.

2. Existe-t-il encore des opportunités d'investissement liées au climat malgré la suppression des incitations initialement prévues dans les politiques climatiques américaines ?

Nous pensons qu'il existe une déconnexion entre le discours ambiant et la réalité. La demande d’électricité augmente dans les pays développés et émergents. Cette tendance fait grimper les prix et stimule les investissements dans toutes les classes d'actifs. Compte tenu des retards accumulés et de la hausse des prix des turbines à gaz naturel, les énergies renouvelables sont intéressantes en raison de leurs coûts attractifs et de leurs délais de déploiement plus courts. Lors des cinq premiers mois de 2025, plus de 90 % des nouvelles capacités de production d'électricité aux États-Unis reposaient sur des sources renouvelables.9Cette tendance a renforcé les demandes de financement par l’emprunt, ainsi qui la recherche d’entreprises prestataires intervenant sur la chaîne de valeur des énergies renouvelables.

3. Quels aspects spécifiques du risque climatique physique vont jouer un rôle majeur pour les investisseurs en 2026 ?

Selon nous, la hausse et la volatilité accrue des températures ainsi que les phénomènes météorologiques extrêmes vont devenir des préoccupations majeures. Ces événements pousseront les investisseurs à analyser rigoureusement le risque physique et à prendre des mesures adaptation. En termes de risques, l'augmentation des coûts d'assurance et les dépenses d'investissement accrues pour renforcer la résilience des infrastructures seront des variables clés de l'analyse financière. En termes d’opportunités, les investisseurs vont probablement s'intéresser de plus en plus aux entreprises proposant des solutions d'adaptation. Ces entreprises sauront exploiter l'augmentation des dépenses dans les domaines du chauffage, de la ventilation et de la climatisation, des infrastructures hydrauliques et électriques, de la défense des littoraux, de la production alimentaire et de la gestion des risques de catastrophe.

1 Agence internationale de l’énergie (AIE). A fin octobre 2025.

2 Boston Consulting Group, Semiconductor Industry Association. Afin novembre 2023.

3 Goldman Sachs Global Investment Research. A fin octobre 2024.

4 Bloomberg. Au 17 juin 2025.

5 Bloomberg. Au 8 mai 2025.

6 Les stratégies dites durables sont ventilées selon les catégories de Pitchbook : Agriculture, Air, Biodiversité & écosystèmes, Climat, Énergie, Infrastructures, Terre, Océans et zones côtières, Pollution, Déchets et Eau. Les fonds de capital-investissement comprennent le private equity, le capital-risque et les infrastructures. Au 21 octobre 2025.

7 Goldman Sachs Global Investment Research. Au 30 juin 2025.

8 Goldman Sachs Global Investment Research. Au 30 juin 2025.

9 Federal Energy Regulatory Commission. En mai 2025.