Contribuire a rafforzare la resilienza del portafoglio durante le fasi di incertezza sui mercati con gli ETF attivi

Punti principali

Nelle fasi di turbolenza dei mercati, la gestione attiva è importante. Con l’aumento dell’incertezza sul commercio internazionale, sulla crescita economica e sull’inflazione, mantenere una prospettiva a lungo termine è fondamentale nel contesto in rapida evoluzione di quest’anno. Le strategie attive possono aiutare gli investitori a rimanere investiti costruendo un portafoglio diversificato progettato per gestire i rischi e cogliere potenziali opportunità durante le fasi di volatilità sui mercati.

Per anni, gli investitori che desiderano la ricerca approfondita e il potenziale di alpha offerto dalla gestione patrimoniale professionale si sono spesso orientati verso i fondi comuni d’investimento, ma recentemente gli ETF a gestione attiva hanno ampliato le opzioni a loro disposizione. Gli ETF attivi sono cresciuti rapidamente, superando i 1.100 miliardi di dollari di patrimonio gestito a livello globale.1 Il mercato è dominato dagli Stati Uniti, ma la popolarità degli ETF attivi è cresciuta rapidamente anche in Europa, dove gli asset sono aumentati a circa 60 miliardi di dollari.2

Le soluzioni offerte dagli ETF attivi coprono l’intera gamma degli approcci attivi. Da un lato, i prodotti a indicizzazione avanzata (enhanced-indexing) uniscono strategie attive e passive, permettendo agli investitori di perseguire un alpha più stabile nelle loro posizioni azionarie core. All’altro estremo della gamma, le strategie attive più aggressive assumono un rischio aggiuntivo con l’obiettivo di sovraperformare significativamente un benchmark. I fondi azionari specializzati possono offrire un reddito costante o una protezione dai ribassi. Nel comparto obbligazionario, gli ETF attivi possono fornire accesso a mercati come le obbligazioni societarie, dove riteniamo che le inefficienze strutturali rendano essenziale una rigorosa selezione bottom-up dei titoli.

Oltre ai potenziali vantaggi della gestione attiva, gli ETF attivi offrono i vantaggi comuni a tutti gli ETF. Possono essere acquistati e venduti su un mercato ufficiale a un prezzo noto, proprio come le azioni. Possono essere convenienti in termini di costi e fornire maggiore trasparenza sulle posizioni. Combinando la gestione attiva con il veicolo dell’ETF, gli ETF attivi possono integrare le allocazioni esistenti degli investitori per diversificare i loro portafogli e potenzialmente rafforzarne la resilienza nei periodi di incertezza del mercato.

Migliorare la stabilità dell’alpha nell’allocazione core

Nella costruzione di un portafoglio con una struttura “core-satellite”, per l’allocazione core molti investitori si affidano alle strategie passive poiché sono economicamente convenienti e offrono una maggiore prevedibilità. Tuttavia, le strategie che replicano gli indici offrono scarse opportunità di generare sovrarendimenti, gestire il rischio o adattarsi alle mutevoli condizioni di mercato. Per questo motivo, riteniamo che le esposizioni passive potrebbero non essere il modo più efficiente di impiegare il budget di rischio del portafoglio. Le strategie enhanced equity possono svolgere un ruolo complementare alle strategie core, offrendo una via di mezzo tra investimenti passivi e attivi. Come le strategie passive, i fondi enhanced equity limitano il tracking error seguendo da vicino un benchmark di riferimento; inoltre, come le strategie attive, offrono una gestione del rischio professionale e il potenziale per sovraperformare il mercato.

Le strategie enhanced sono progettate generare potenziale di sovraperformance attraverso investimenti che si discostano dal benchmark mantenendo il rischio entro limiti accettabili. Ciò avviene fissando un target di tracking error consentito che varia a seconda del prodotto, ma tende a rientrare in un intervallo compreso tra 100 e 200 punti base. Questo rischio aggiuntivo offre ai gestori attivi la possibilità di migliorare i rendimenti corretti per il rischio sovrappesando o sottopesando i titoli sulla base di view previsionali. Queste posizioni attive tendono a essere distribuite tra varie capitalizzazioni di mercato, settori e aree geografiche, per limitare la concentrazione e mantenere una composizione vicina a quella del benchmark.

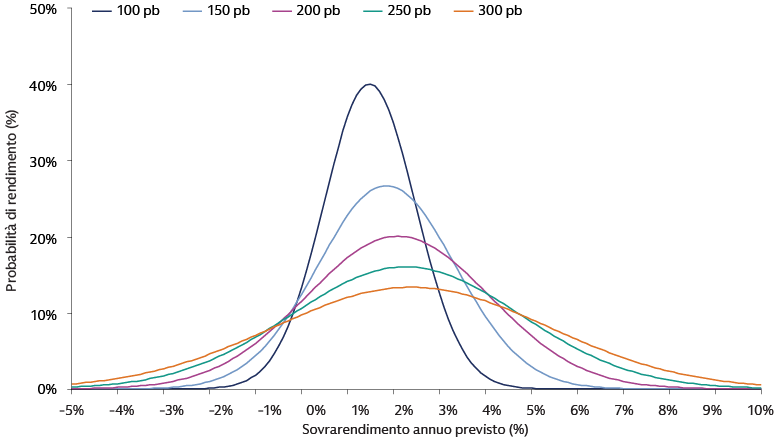

Le strategie enhanced non solo possono sovraperformare il loro benchmark, ma anche generare più frequentemente performance positive, anche se di entità inferiore, rispetto alle strategie con tracking error più elevato. Il potenziale per una maggiore stabilità dell’alpha è associato all’efficienza dell’alpha. All’aumentare dell’entità dello scostamento dal benchmark, aumenta anche il potenziale di sovrarendimento, ma non in modo lineare: quando aumenta il tracking error, possiamo notare che il rendimento marginale dell’alpha diminuisce. In altri termini, la sovraperformance corretta per il rischio tende ad essere più elevata con livelli di tracking error più bassi. Ciò consente alle strategie enhanced con un tracking error limitato di generare potenzialmente un alpha più elevato, come illustrato nel grafico seguente.

Fonte: Goldman Sachs Asset Management. Solo a fini illustrativi. Il grafico mostra la probabilità che un portafoglio raggiunga vari livelli di sovrarendimenti annuali per vari livelli di tracking error. Ad esempio, sebbene un portafoglio con un tracking error di 100 pb (linea blu scuro) possa avere un sovrarendimento annuo medio previsto inferiore a uno con un tracking error di 200 pb (in viola), come si può vedere nel punto medio orizzontale di ogni rispettiva curva gaussiana, la probabilità di ottenere tale rendimento è maggiore per il portafoglio di 100 pb, come dimostra l’altezza verticale di ogni curva gaussiana. Un portafoglio con un tracking error più basso offre una certezza molto più elevata di un rendimento positivo controllato. Il grafico non è correlato ad alcun prodotto o strategia di gestione di Goldman Sachs Asset Management.

A nostro avviso, questa potenziale stabilità dell’alpha rende ancora più opportuno investire in strategie enhanced equity durante i periodi di elevata incertezza sui mercati. L’accesso a queste strategie tramite un veicolo ETF attivo offre agli investitori uno strumento agile per orientarsi nei mercati instabili, con i vantaggi aggiuntivi di un accesso efficiente in termini di costi, una maggiore trasparenza e la flessibilità del trading intraday.

Accesso agile a mercati inefficienti

I periodi di forte tensione sui mercati possono creare un contesto potenzialmente interessante per gli stock-picker. La scelta di strategie azionarie a gestione attiva è particolarmente valida nei mercati meno efficienti, come quelli delle small cap statunitensi e dei mercati emergenti, che possono rappresentare entrambi una buona fonte di diversificazione del portafoglio e offrire ai gestori professionali l’opportunità di sovraperformare.

L’opportunità di investire nelle small cap statunitensi si basa sulle loro valutazioni interessanti3 e sulla crescita prevista dei loro utili.4 Le small cap possono anche aiutare gli investitori a diversificare il rischio di concentrazione dei principali indici large cap statunitensi.5 Inoltre, le società più piccole tendono ad essere più orientate al mercato interno: le small cap statunitensi realizzano solo il 23% del loro fatturato al di fuori degli Stati Uniti, mentre le società dell’S&P 500 circa il 40%.6 Di conseguenza, potrebbero risentire in misura minore degli effetti negativi derivanti dai dazi.

Riteniamo che un approccio d’investimento attivo sia il più adatto al mercato delle small cap, principalmente per la sua relativa inefficienza. Una delle ragioni principali di questa inefficienza è rappresentata dalla copertura limitata da parte degli analisti sell-side,7 che riduce la quantità di informazioni rapidamente disponibili e offre agli stock picker competenti la possibilità di generare un alpha significativo. Il peso delle società non redditizie nel mercato delle small cap (oltre un quarto del Russell 2000 index, rispetto al 4% dell’S&P 5008) e la variabilità della performance dei prezzi delle azioni sottolineano anche l’importanza di una ricerca rigorosa e di un’attenta selezione dei titoli.

Nei mercati emergenti le inefficienze possono essere anche maggiori e ciò li rende maturi per la potenziale generazione di alpha da parte degli stock-pickers attivi. Ad esempio, l’India, il secondo mercato emergente più grande dopo la Cina e una delle poche grandi economie in cui è prevista una crescita del PIL reale annua superiore al 6% nei prossimi anni9, ha un mercato azionario ampio e diversificato. Le azioni indiane, tuttavia, sono significativamente meno analizzate rispetto alle loro controparti statunitensi, determinando significative inefficienze informative che possono essere sfruttate da stock-picker attivi con esperienza nel mercato locale.

Nei mercati emergenti come l’India, le opportunità potenziali più interessanti si trovano spesso al di fuori del benchmark, incluso nelle mid cap, nelle small cap e nelle offerte pubbliche iniziali (IPO). Queste società spesso sono trascurate dalle strategie passive. Al contrario, le strategie che replicano gli indici possono fornire un’esposizione eccessiva alle imprese di proprietà statale, le quali possono avere un peso notevole nei benchmark dei mercati emergenti, ma potrebbero non offrire rendimenti interessanti sugli investimenti poiché l’influenza del governo può penalizzare i rendimenti degli azionisti di minoranza. Un approccio attivo può essere selettivo sulle società in cui investire e può anche sfruttare opportunità non appartenenti al benchmark.

Gli ETF attivi consentono agli investitori di ottenere un’esposizione a mercati inefficienti come quelli delle small cap statunitensi e dei titoli azionari dei mercati emergenti, beneficiando dell’esperienza e delle competenze dei gestori di fondi professionali e del potenziale per generare alpha. I veicoli associano questo motore attivo alla flessibilità del trading intraday e una maggiore trasparenza sulle posizioni, fornendo agli investitori le informazioni di cui hanno bisogno per valutare i loro investimenti e l’agilità per operare di conseguenza.

Aumento della prevedibilità nelle fasi di volatilità

Ad inizio del 2025 avevamo notato un aumento dell’interesse per gli ETF basati sulle opzioni domiciliati negli Stati Uniti da parte di investitori che vogliono rimanere investiti in azioni, cercando al contempo una maggiore prevedibilità nei mercati in rapida evoluzione. Gli ETF derivative-income, che sono progettati per generare reddito da un portafoglio di attività con l’uso di contratti di opzioni, hanno ottenuto un afflusso di capitali netti su livelli record, pari a 15,7 miliardi di dollari nel primo trimestre, raggiungendo 26,5 miliardi di dollari alla fine di maggio.10 Gli ETF defined-outcome, che cercano di fornire una misura di protezione contro le perdite di mercato in cambio di un tetto sui guadagni, hanno ottenuto 4,4 miliardi di dollari nel primo trimestre (anch’esso un record), salendo a 6,3 miliardi di dollari alla fine di maggio.11

Gli ETF derivative-income, definiti anche strategie covered-call o buy-write, cercano di fornire una fonte aggiuntiva di rendimento potenziale sotto forma di distribuzioni, che possono essere particolarmente preziose nei periodi di volatilità del mercato. Questi ETF offrono un’alternativa all’obbligazionario, fornendo una fonte di rendimento non legata ai tassi d’interesse. In genere la strategia viene realizzata investendo in un paniere diversificato di titoli e vendendo opzioni call sullo stesso paniere, limitando parzialmente l’esposizione ai guadagni di mercato ma ottenendo reddito sia dai dividendi che dai premi delle opzioni. Le distribuzioni da questi fondi possono aiutare ad attutire la sottoperformance durante le flessioni del mercato. Di conseguenza, le strategie derivative-income tendono a produrre minimi più alti e massimi più bassi.

Grazie alla gestione attiva della strategia di overlay con opzioni call, un gestore può adattarsi a un contesto di mercato in evoluzione anche regolando dinamicamente il rapporto di copertura delle opzioni. Quando la volatilità aumenta e le opzioni in genere diventano più costose, è necessario “coprire” una parte minore del portafoglio per generare lo stesso livello di reddito. In questo modo la parte “scoperta” del portafoglio rimane esposta alle variazioni del mercato e può aiutare il portafoglio a beneficiare in misura maggiore nelle fasi di risalita.

Anche gli ETF buffer o defined-outcome utilizzano una strategia di opzioni a gestione attiva, ma con un obiettivo diverso: puntano a ottenere un risultato all’interno di un intervallo predefinito in un determinato periodo, fornendo agli investitori una copertura basata su azioni contro la volatilità del portafoglio, che può svolgere un ruolo complementare ad altre strategie difensive. Questa strategia consiste nell’aprire una put spread per creare un buffer al ribasso, mentre il limite massimo al rialzo, ossia il guadagno massimo che il fondo può ottenere nell’intero periodo di investimento in cambio di una protezione dal ribasso, è determinato dalla vendita di un’opzione call.

Le opzioni vengono acquistate e vendute all’inizio di ciascun periodo di investimento, quindi periodi più brevi consentono ai gestori attivi di rinnovare le operazioni più frequentemente. Nelle fasi di volatilità dei mercati, quando le opzioni in genere sono più costose, un tetto più elevato può essere spesso ottenuto vendendo un’opzione call più out of the money. Proteggendo gli investitori nelle fasi di contrazione del mercato e consentendo loro di partecipare ai rialzi dei prezzi fino a questo limite massimo, gli ETF buffer aiutano a mitigare il rischio di vendere durante le fasi di ribasso e di perdere un potenziale rimbalzo nei mercati azionari. Riteniamo che le strategie defined-outcome possano aggiungere resilienza e diversificazione ai portafogli nei periodi di incertezza del mercato.

Rafforzare il potenziale di rendimento complessivo

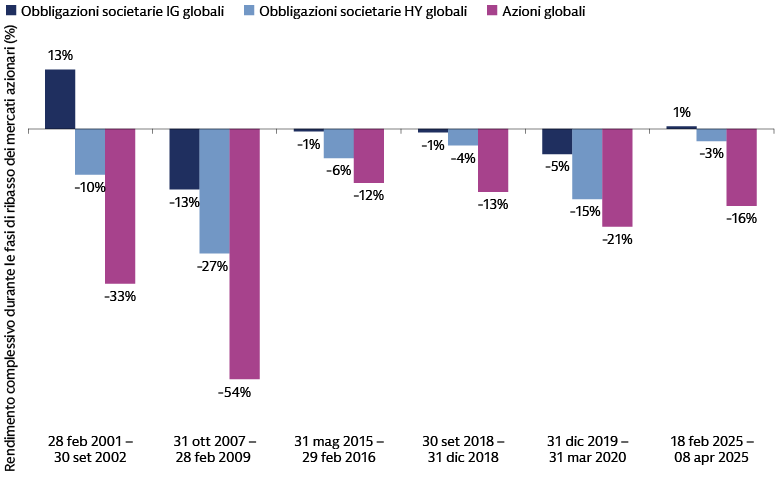

Da tempo gli investitori considerano il comparto obbligazionario una potenziale fonte di reddito e rendimento durante le fasi di ribasso dei mercati azionari. Nonostante l’elevata volatilità alimentata dall’incertezza economica e politica statunitense, riteniamo che il credito investment grade (IG) possa continuare a svolgere questo ruolo, grazie alla sua maggiore resilienza rispetto ad asset class più rischiose come il debito high yield statunitense e le azioni. A nostro avviso, gli attuali rendimenti elevati del credito IG12 potrebbero offrire agli investitori un’opportunità interessante.

I fondamentali del comparto obbligazionario societario IG erano solidi all’inizio della crisi dei dazi. Di conseguenza, prevediamo che i rendimenti totali rimarranno resilienti rispetto ad altri asset di rischio. Il rendimento è un fattore chiave per la performance totale a lungo termine e il rendimento complessivo delle obbligazioni societarie IG rimane storicamente interessante. Gli spread creditizi sono bassi rispetto al loro intervallo storico. Ciò riflette fondamentali creditizi generalmente solidi, ma occorre comunque una selezione accurata dei titoli, che può essere garantita da una gestione attiva.

È probabile che nella seconda metà dell’anno l’incertezza sulla politica commerciale continui a creare differenze di performance tra le società in funzione della loro sensibilità ai dazi. Se abbinate a una maggiore volatilità dei mercati, queste differenze potrebbero creare disallineamenti e premi per il rischio interessanti, che i gestori attivi potranno cogliere attraverso una rigorosa selezione di titoli bottom-up. Con l’evoluzione delle politiche e la modifica della forma e della pendenza della curva dei rendimenti, un approccio attivo potrebbe aiutare gli investitori a ottimizzare il posizionamento sulla curva dei rendimenti per ottenere il rapporto rischio/rendimento più interessante. Riteniamo che i segmenti a breve e medio termine della curva del credito presentino interessanti opportunità in termini di carry e roll-down rispetto al recente passato. Inoltre, la portata e l’ampiezza del mercato globale delle obbligazioni societarie IG offrono agli investitori opzioni di diversificazione tra settori e aree geografiche, rafforzando potenzialmente la resilienza dei loro portafogli. Gli ETF attivi rappresentano un modo flessibile per ottenere un’esposizione al credito IG, con un potenziale di sovraperformance e una maggiore trasparenza sulle posizioni detenute.

Fonte: Bloomberg. Ad aprile 2025. I periodi di ribassi azionari sono definiti come una flessione del 10% dell’MSCI World Index. “Obbligazioni societarie IG globali” si riferisce al Bloomberg Global Aggregate Corporate Index; “Obbligazioni societarie HY globali” si riferisce al Bloomberg Global High Yield Index. La performance passata non prevede e non garantisce risultati futuri, che possono variare.

È il momento di diventare attivi

In questo contesto in rapida evoluzione, caratterizzato da un elevato grado di incertezza economica e politica, riteniamo fondamentale rimanere concentrati sui fondamentali. Lo shock dei dazi segnala un aumento della dispersione, sottolineando l’importanza della diversificazione del portafoglio, di un’accurata selezione dei titoli bottom-up e di un approccio dinamico per sfruttare potenzialmente le opportunità di rialzo. Gli ETF attivi, che uniscono la ricerca e il rigore della gestione attiva alla flessibilità e alla trasparenza del prodotto ETF, offrono agli investitori una gamma di potenziali soluzioni per orientarsi meglio nelle fasi di turbolenza dei mercati.

1Morningstar. Al 30 aprile 2025.

2“Europe Open-End and ETF Flows Q1 2025,” Morningstar. Dati al 31 marzo 2025. La cifra in dollari qui riportata è stata convertita dalla cifra originale (55 miliardi di euro) al tasso di cambio del 31 marzo 2025.

3Furey Research Partners e FactSet. Al 31 marzo 2025. Escludendo le società non redditizie, le small cap statunitensi sono scambiate con uno sconto del 29% rispetto alle large cap statunitensi, nettamente al di sotto dello sconto medio storico del 3%.

4FactSet, Goldman Sachs Asset Management. Al 31 maggio 2025. Per il 2025, la stima di consenso della crescita annuale degli utili per il Russell 2000 Index è del 36,1%, rispetto all’8,8% per l’S&P 500. Per il 2026, la stima di consenso della crescita annuale degli utili è del 36,4% per il Russell 2000 e del 13,4% per l’S&P 500.

5Nel Russell 2000 index dei titoli statunitensi small cap, ad esempio, nelle prime 10 posizioni più importanti è concentrato solo il 4% del suo valore, rispetto una concentrazione del 35% dell’S&P 500. Vedere: Goldman Sachs Asset Management, FactSet. Al 31 marzo 2025.

6FactSet. Al 31 marzo 2025.

7Furey Research Partners. Al 31 marzo 2025. La copertura media degli analisti sell-side è di sei analisti per società nel Russell 2000 Index rispetto a 20 analisti per società nell’S&P 500 Index.

8FactSet. Al 31 marzo 2025.

9“Indian equities: Local headwinds stabilizing, Global risks remain”, Goldman Sachs Global Investment Research. Al 7 marzo 2025.

10Morningstar. Al 31 maggio 2025. Ad esclusione dei fondi di fondi e dei fondi feeder.

11Morningstar. Al 31 maggio 2025. Ad esclusione dei fondi di fondi e dei fondi feeder.

12Goldman Sachs Asset Management. Al 24 aprile 2025. I rendimenti globali dell’obbligazionario societario IG, che attualmente superano il 4,5%, sono stati più elevati solo nel 15% del tempo negli ultimi 15 anni.