Il settore tecnologico nel 2025: il ciclo prosegue

Key Takeaways

Dopo l’ottima performance del mercato negli ultimi due anni, le nostre previsioni per le azioni del settore tecnologico nel 2025 rimangono molto solide. Abbiamo anche potuto constatare la resilienza del settore tecnologico in un contesto inflazionistico e di bassa crescita. I progressi dell’IA e del ciclo tecnologico in senso lato stanno facendo emergere nuovi pionieri. Per investire efficacemente nel lungo termine, sarà fondamentale individuare le società migliori. In questo articolo, prendiamo spunto dalla nostra pubblicazione Broader Equity Horizons Outlook ed evidenziamo i player del settore tecnologico, tra cui hyperscaler, società di software e società di semiconduttori a circuito integrato specifico per l’applicazione (ASIC), che potrebbero offrire opportunità di investimento nel prossimo anno.

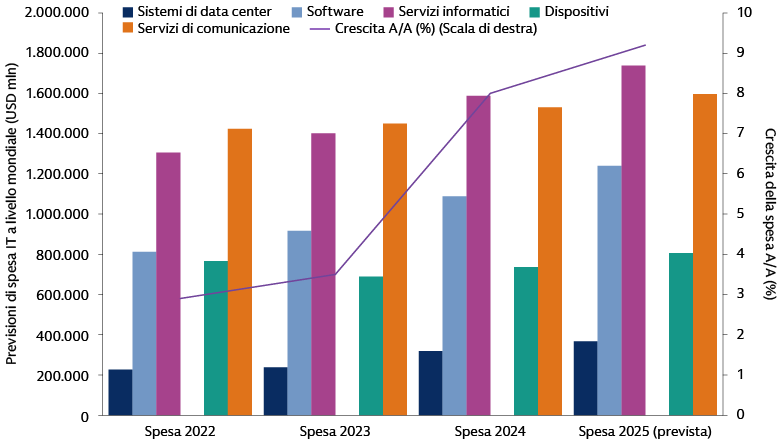

Il trend della spesa tecnologica rimane intatto

All’inizio del 2024 avevamo previsto che la spesa tecnologica complessiva sarebbe rimasta elevata anche in un contesto di rallentamento della crescita.1 Sebbene la spesa correlata all’IA abbia generato un forte impulso positivo, abbiamo anche ossevato una forte domanda di sicurezza informatica, software aziendali e semiconduttori. Di conseguenza, le valutazioni sono state sostenute da fondamentali solidi. Prevediamo che questo trend acceleri in aree come i sistemi dei data center, il software e i servizi informatici.

Fonte: Gartner. Al 17 aprile 2024 e al 23 ottobre 2024. Solo a fini illustrativi. Le previsioni economiche e di mercato presentate hanno meri fini informativi e sono aggiornate alla data di questa presentazione. Non c’è garanzia che tali previsioni verranno confermate. Si vedano le note aggiuntive a fine presentazione.

Riteniamo che la ricerca dei nuovi modelli di frontiera continuerà e che in questo settore gli hyperscaler manterranno il loro elevato livello di spese in conto capitale (capex), come evidenziato dai recenti annunci nelle earning call del quatro trimestre 2024.

Speravamo che nel 2024 le performance del mercato legato all’IA si propagassero anche al di là delle Magnifiche 7. Ci è voluto un po’ di più, ma pensiamo che finalmente sia arrivato il momento giusto. Fino a poco tempo fa, i principali beneficiari dell’entusiasmo suscitato dall’IA generativa (GenAI) si sono concentrati in un gruppo ristretto di azioni.2 A nostro avviso, ci sono diverse ragioni per cui il panorama degli investimenti potrebbe creare nuove opportunità per le società innovative appartenenti a una fascia più bassa della capitalizzazione di mercato. Riteniamo che le società di software e servizi informatici presentino valutazioni sempre più interessanti rispetto ai vincitori mega-cap favoriti dall’IA. Stiamo cercando attivamente il prossimo gruppo di beneficiari e scorgiamo interessanti opportunità potenziali tra le aziende innovative legate ai dati e alla sicurezza, nonché alle applicazioni. Crediamo inoltre che le società tecnologiche a più bassa capitalizzazione godano di una posizione particolarmente favorevole per beneficiare della riduzione dei costi di finanziamento, una situazione che potrebbe rafforzare il loro potenziale di crescita e incrementarne la redditività. Grazie alla discesa dei tassi, queste aziende possono ridurre il costo del capitale investito in innovazione ed espansione, rendendosi più competitive sul mercato.

Ottimismo sul ROI tra gli “hyperscaler”

Nonostante il notevole livello di capex già utilizzato per la costruzione dell’infrastruttura IA, la spesa in IA delle grandi società tecnologiche ha continuato ad accelerare rapidamente, a dimostrazione della forte attenzione rivolta all’espansione di questo tipo di infrastruttura. A maggio 2024 si prevedeva che Amazon, Meta, Google e Microsoft avrebbero investito circa 188 miliardi di dollari nel 2024 per ottenere l’hardware necessario alla creazione di data center di nuova generazione in grado di addestrare la GenAI.3 Si prevede che la capex per l’IA di questi hyperscaler nel 2025 supererà i 250 miliardi di dollari.4 La spesa effettuata da queste società, che vantano importanti bilanci e team direttivi competenti, denota l’ottimismo degli hyperscaler, fiduciosi nel ritorno sull’investimento che otterranno da questi grandi capitali.

Grazie alle numerose interazioni con i team direttivi, abbiamo potuto constatare in prima persona quanto queste società siano disciplinate nell’utilizzo dei loro capitali. Un direttore finanziario di una di queste aziende ha detto chiaramente che si sarebbe procurato più unità di elaborazione grafica (GPU) se avesse potuto, nonostante i costi elevati. L’aumento del costo delle GPU è determinato dalla corsa dei fornitori di modelli di frontiera verso la costruzione dei migliori framework e ci aspettiamo che questa corsa continui ad accelerare. Dal punto di vista del ROI, anche se gli hyperscaler stanno iniziando a registrare un aumento dei ricavi dalla GenAI, i progressi più significativi potrebbero arrivare solo tra uno o due anni e questo è il problema che il mercato si trova ad affrontare.

Forse il mercato sta trascurando i vantaggi dell’IA per il software

Dopo un difficile periodo per gli utili nel 1T 2024 e a seguito delle notizie che annunciavano un certo rallentamento nella velocità di diffusione dell’IA, i titoli delle società di software hanno subito un’ondata di vendite.5 A nostro avviso, questo è stato causato principalmente dal fatto che gli investitori temevano che i clienti delle società di software avrebbero destinato più risorse all’IA e meno ai software aziendali. Le domande sulla capacità della GenAI di integrare le funzionalità dei software aziendali sono poi diminuite nel corso dell’anno, quando si è capito che la GenAI si trova ancora nella fase iniziale della sua evoluzione e che la spesa per il software rimane comunque solida.

Anziché temere il rischio di essere spiazzate dai modelli di frontiera,6 riteniamo che molte delle società di software più importanti assumano maggior valore nel contesto dello sviluppo di questi modelli, in quanto dispongono di grandi quantità di dati proprietari dei clienti. Riteniamo che le maggiori società di software abbiano in cantiere molte iniziative di integrazione con la GenAI potenzialmente interessanti. Potremmo anche assistere allo sviluppo di partnership tra società di software aziendali che dispongono di dati preziosi e i fornitori di modelli di frontiera, con chiari vantaggi per i fornitori che possono addestrare i loro modelli di frontiera con dati di altissima qualità organizzati, accurati e sicuri.

Riteniamo che le funzionalità dell’IA (come agent e copilot) possano guidare la redditività senza cannibalizzare i prodotti e le offerte software core. Inoltre, la crescente adozione dell’IA conferisce alla gestione dei dati un ruolo sempre più critico. Per gestione dei dati si intende l’intero ciclo di vita dei dati, dalla loro fonte al loro utilizzo finale, inclusi la raccolta, l’archiviazione, la pulizia e la protezione. Per massimizzare il loro valore, i dati devono essere archiviati, elaborati e protetti in modo appropriato. Riteniamo che a beneficiare di questo contesto saranno le aziende dell’intero ecosistema tecnologico che si dimostreranno capaci di aiutare altre aziende a ricavare ulteriori informazioni dai propri dati.

Man mano che i modelli IA diventeranno più sofisticati e complessi, riteniamo che la dipendenza da serie di dati ampie e accurate sia tra le priorità più elevate. Il limite di un’azienda nel contesto delle capacità della GenAI è determinato dall’accuratezza e validità dei suoi dati e dalla capacità di gestirli durante tutto il loro ciclo di vita.

Durante tutto il 2025, riteniamo che le società inizieranno a specializzarsi man mano che le tecnologie IA diventeranno più mature e le opportunità si espanderanno oltre i catalizzatori iniziali.

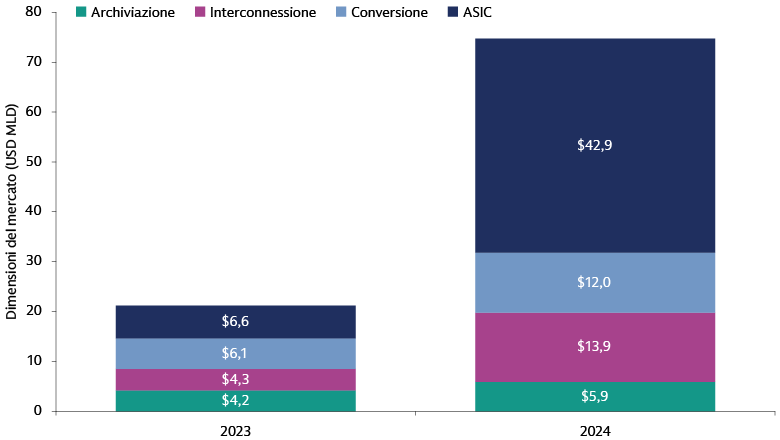

Semiconduttori ASIC: scalabilità e crescita all’orizzonte

Sebbene le GPU di NVIDIA si siano aggiudicate praticamente la totalità del mercato dell’addestramento della GenAI grazie alla loro potenza di elaborazione e ad un ecosistema software senza pari, riteniamo che anche altri produttori di semiconduttori siano destinati a ottenere ottimi risultati.7 In particolare, gli hyperscaler hanno sviluppato i propri ASIC (circuiti integrati specifici per le applicazioni) che, pur non essendo altrettanto versatili, sono efficaci nell’esecuzione di compiti ripetibili in volumi elevati.

Gli ASIC sono costruiti appositamente per carichi di lavoro specifici, sono in grado di eseguire il compito in modo molto più efficiente e a costi significativamente più bassi di una potente GPU NVIDIA. Sebbene il costo iniziale per costruire un’infrastruttura ASIC sia elevato, il costo per eseguire i carichi di lavoro di GenAI su questi chip sarà probabilmente inferiore una volta effettuato l’investimento iniziale. Gli hyperscaler sono anche gli unici operatori in grado di spendere per il software necessario a supportare l’infrastruttura ASIC, sia per le attività di addestramento che per quelle di inferenza. Ci concentriamo sull’identificazione dei potenziali beneficiari nel settore dei semiconduttori che possono guadagnare da questa transizione.

Nel terzo trimestre 2024 abbiamo visto come le società ASIC più rilevanti abbiano annunciato utili e ordini superiori alle aspettative di consensus. Gli hyperscaler sono sempre più concentrati sull’infrastruttura ASIC per supportare la crescente domanda di IA e per il 2025 prevediamo un’accelerazione degli ordini.

Fonte: Marvell. All’11 aprile 2024. Solo a fini illustrativi. Le previsioni economiche e di mercato presentate hanno meri fini informativi e sono aggiornate alla data di questa presentazione. Non c’è garanzia che tali previsioni verranno confermate. Si vedano le note aggiuntive a fine presentazione.

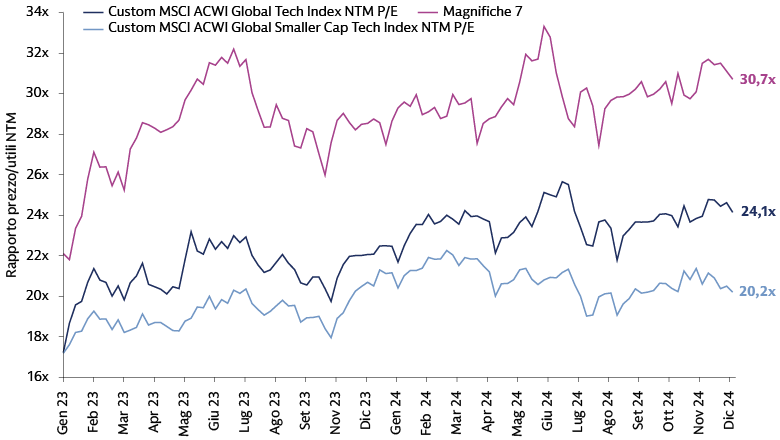

Su che livelli si trovano le valutazioni?

Per il 2025 prevediamo un insieme di opportunità più ampio grazie ai fattori trainanti in tutto il settore tecnologico descritti in precedenza. Esaminando le valutazioni delle Magnifiche 7, dell’MSCI ACWI Global Tech e dell’MSCI ACWI Global Smaller-Cap Tech, vediamo opportunità interessanti al di là delle Magnifiche 7, nella fascia più bassa della capitalizzazione di mercato, la cui crescita viene sottovalutata. Sebbene le valutazioni possano essere elevate se paragonate ai dati storici, sono sostenute da solidi fondamentali e dalla spesa tecnologica. A nostro avviso, siamo ancora nelle fasi iniziali di un ciclo tecnologico destinato a durare a lungo.

Fonte: Goldman Sachs Asset Management, MSCI. Al 31 dicembre 2024. Solo a fini illustrativi.

Rimanere attivi mentre il ciclo prosegue

Prevediamo che nel 2025 il panorama degli investimenti si amplierà oltre le mega cap, creando nuove opportunità potenziali per le società tecnologiche innovative a più bassa capitalizzazione. Riteniamo che grazie al nostro ampio team globale di investitori esperti possiamo identificare nomi interessanti che consideriamo poco rappresentati nei benchmark. Il nostro gruppo eterogeneo di investitori nel settore tecnologico punta a selezionare nomi sottovalutati in tutte le aree geografiche, con una forte crescita degli utili e team direttivi di eccellenza.

Riteniamo che la spesa in conto capitale degli hyperscaler produrrà un ROI positivo, in virtù della disciplina generale del capitale di queste società e delle elevate barriere all’ingresso. Ci aspettiamo che le società di software possano trarre vantaggio dalla collaborazione con i fornitori di modelli di frontiera e dalla possibilità di sfruttare i loro vasti set di dati. Il fatto che le società siano alla ricerca di soluzioni convenienti specifiche per le loro applicazioni ci rende inoltre ottimisti sulla capacità delle aziende ASIC di espandersi e crescere. Inoltre, riteniamo che probabilmente assisteremo a una continua innovazione e volatilità nel tema dell’IA nel suo complesso, a causa dell’enorme impiego di risorse nella tecnologia da parte di governi e aziende. Tutto questo rende sempre più importante riverificare le nostre convinzioni per assicurarci di essere sempre posizionati nelle società giuste. In un contesto di ampliamento delle performance di mercato, riteniamo che sarà fondamentale rimanere attivi per scoprire le nuove aree di crescita e individuare i potenziali beneficiari dei trend in accelerazione.

1 Goldman Sachs Asset Management. Tech Outlook 2024: AI, Improving Fundamentals, And Attractive Valuations. Al 29 gennaio 2024.

2 Bloomberg, Datastream, Goldman Sachs Global Investment Research. Al 10 gennaio 2025.

3 MSCI, Wind, Bloomberg, FactSet, Goldman Sachs Global Investment Research. Al 24 maggio 2024.

4 Bloomberg. Al 9 dicembre 2024. I dati delle spese in conto capitale di Microsoft includono i leasing in conto capitale.

5 FactSet. Al 30 aprile 2024.

6 Un modello di frontiera, un modello di base a duplice uso, è un modello di IA addestrato su un ampio set di dati; generalmente utilizza l’autosupervisione, contiene almeno decine di miliardi di parametri ed è applicabile in un’ampia gamma di contesti.