Cogliere il potenziale di alpha in mercati inefficienti con modelli basati sui dati

La struttura dei mercati azionari globali è cambiata notevolmente negli ultimi 30 anni. Una volta il mercato era dominato da fondi comuni d’investimento a gestione attiva che puntavano a sovraperformare i propri benchmark. Nel corso del tempo, i flussi di asset nella maggior parte dei mercati sviluppati si sono spostati verso gli investimenti passivi o indicizzati, attratti dal potenziale di costi inferiori e performance più prevedibili. Negli Stati Uniti, il sorpasso è avvenuto nel 2019, quando i fondi azionari passivi hanno superato quelli attivi per masse in gestione.1

Secondo alcuni investitori e analisti del mercato, l’aumento delle strategie passive dimostra come i mercati azionari stiano diventando più efficienti. In effetti, in un mercato efficiente, tutte le informazioni rilevanti per il valore futuro delle azioni si rifletterebbero rapidamente nei prezzi, lasciando poco spazio ai gestori attivi per generare alpha in modo costante o prevedibile. Noi la vediamo diversamente. A nostro avviso, sviluppi importanti come la crescente quota di partecipazione azionaria passiva e la diffusione del trading azionario retail hanno ridotto l’efficienza del mercato.

Riteniamo che questi trend stiano ampliando l’insieme delle opportunità di alpha per gli investitori data-driven che sanno separare le informazioni rilevanti dagli elementi di distrazione. Crediamo che un approccio attivo agli investimenti sia cruciale in questo contesto e che anche una piccola componente attiva possa fare la differenza, soprattutto per gli investitori con ampie allocazioni passive che potrebbero perdere opportunità di crescita alimentando al contempo le inefficienze del mercato.

1) In che modo l’aumento degli investimenti passivi e degli operatori retail ha influenzato il mercato azionario? Ne ha migliorato l’efficienza?

Questi sviluppi hanno alterato l’approccio tradizionale all’investimento azionario in due modi. In primo luogo, le fonti di informazione a cui questi nuovi gruppi di investitori hanno accesso differiscono ampiamente per qualità e profondità. In secondo luogo, le loro decisioni d’investimento spesso non si basano sui fondamentali su cui gli investitori professionali facevano tradizionalmente affidamento per valutare il fair value delle azioni.

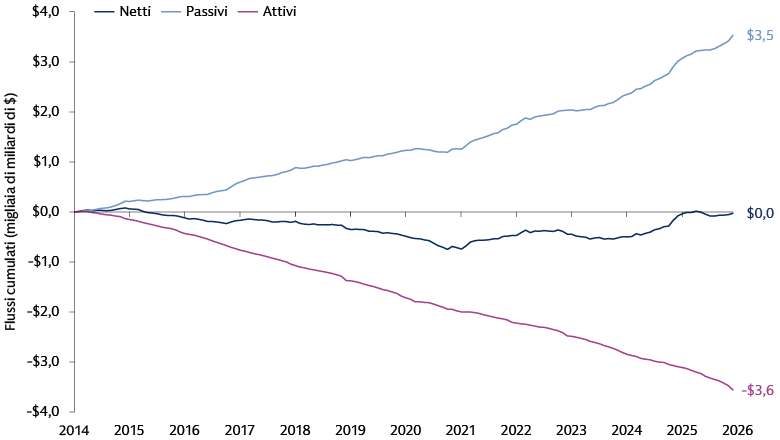

Di conseguenza, la crescente importanza di questi gruppi di investitori ha introdotto nuove forme di inefficienza, rendendo i mercati sempre più frammentati e insensibili ai prezzi. I fondi passivi rappresentano una quota crescente della proprietà delle società a livello globale. Negli Stati Uniti, i fondi passivi attualmente detengono quasi un quarto dei Magnifici 7 e dell’S&P 500, rispetto a meno del 10% nel 2000.2 Quando le strategie passive adeguano periodicamente le proprie posizioni in linea con la ricostituzione dei loro benchmark, il processo è sostanzialmente meccanico, perché l’obiettivo è semplicemente quello di replicare il benchmark il più fedelmente possibile. Riteniamo che queste operazioni siano indifferenti alle metriche fondamentali, accentuino il crowding azionario e riducano l’efficienza del mercato.

Fonte: Goldman Sachs Asset Management, Goldman Sachs Global Investment Research. Al 31 dicembre 2025.

Anche l’importanza degli investitori retail nel mercato azionario è aumentata in modo significativo. Negli Stati Uniti ad esempio, negli ultimi 15 anni la quota degli investitori retail sul volume azionario totale è raddoppiata, raggiungendo circa il 20%. A nostro avviso, gli investitori retail tendono ad agire sulla base di emozioni e comportamenti gregari, privilegiando spesso titoli con scarsa qualità finanziaria, nella speranza di realizzare rendimenti straordinari, simili a quelli di una lotteria. Come per le strategie passive, il trading retail tende a essere indifferente alle metriche fondamentali, compreso il prezzo, e quindi la sua crescita contribuisce a ridurre l’efficienza del mercato. Riteniamo che gli investitori che non comprendono questi trend nei mercati azionari si trovino in una posizione di notevole svantaggio.

2) In che modo comprendere l’evoluzione dei mercati azionari può aiutare gli investitori a identificare le opportunità di alpha?

I flussi di fondi passivi non sono guidati dalle informazioni, ma questa attività di trading, specialmente quando i volumi sono elevati, genera comunque un impatto sul mercato. La pressione derivante dalla ricostituzione dell'indice può spingere i prezzi delle azioni al di sopra delle loro medie a lungo termine, ma i prezzi tenderanno a ritornare su quei livelli con il tempo. Poiché queste operazioni sono passive e indifferenti al prezzo, possono tradursi in un crowding talmente intenso nei giorni di ricostituzione, che i costi di trading per gli investitori non informati possono essere tre volte superiori a quelli pagati dagli investitori istituzionali in operazioni di dimensioni simili.

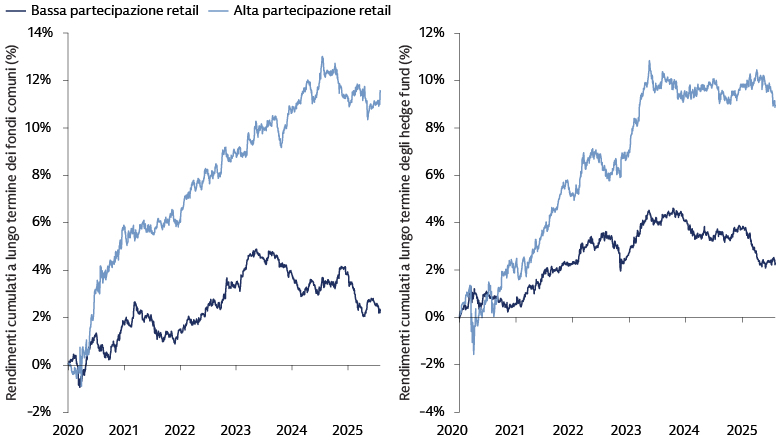

Riscontriamo che anche gli investitori retail possono causare improvvisi rialzi dei prezzi a breve termine, seguiti da un’inversione di tendenza a lungo termine, man mano che i prezzi ritornano verso il fair value. Sebbene il trading retail sia generalmente non informato, segue tipicamente degli schemi ricorrenti e basati su bias comportamentali che tendono ad essere prevedibili, consentendo potenzialmente agli investitori professionali, tra cui fondi comuni e hedge fund, di trarne profitto. Riteniamo che ciò si rifletta nel fatto che, dal 2020, le scommesse al rialzo dei fondi comuni e degli hedge fund su titoli con un’elevata partecipazione degli operatori retail hanno sovraperformato in modo significativo rispetto alle loro posizioni sui titoli che attraggono meno interesse da parte degli investitori retail.

Fonte: Goldman Sachs Asset Management. Al 31 dicembre 2025.

3) Cosa rende l’Europa un mercato fertile per generare alpha?

I mercati azionari europei sono strutturalmente più frammentati, eterogenei e complessi rispetto al mercato statunitense. Le informazioni tendono a diffondersi più lentamente. Un’ampia dispersione tra i vari Paesi, settori, modelli di business e regimi macroeconomici comporta una gamma di opportunità più ampia, mentre la copertura informativa è più ridotta e disomogenea. Ne risulta un processo di determinazione dei prezzi più lento e meno efficiente, anche quando è proprio questo a guidare le decisioni degli investitori.

Il trend verso un aumento del “price-indifferent trading” che osserviamo negli Stati Uniti sta cambiando anche il mercato azionario europeo. Ad esempio, riteniamo che le opportunità di alpha derivanti dai disallineamenti dovuti al trading retail si possano trovare in Paesi con un’elevata partecipazione di questi operatori, come la Germania, la Spagna, la Svizzera e il Regno Unito.3 Si consideri ad esempio il comportamento degli investitori retail in prossimità del “Liberation Day” nel 2025, quando il Presidente degli Stati Uniti Donald Trump ha annunciato una serie di nuovi dazi sulle importazioni di merci da tutto il mondo, Europa compresa. Inizialmente, gli investitori istituzionali hanno adottato un atteggiamento di avversione al rischio che ha portato a un sell-off nei mercati azionari europei. Gli investitori retail hanno inizialmente comprato durante il calo, creando un disallineamento dei prezzi, ma poco dopo hanno rapidamente ripreso a vendere. Gli investitori istituzionali hanno invece assunto la posizione opposta in queste operazioni, con i flussi netti tra i due gruppi di investitori che hanno registrato una correlazione negativa del 74,5% nel periodo compreso tra gennaio e ottobre 2025.

Queste dinamiche aumentano la prevalenza delle asimmetrie informative e della dispersione tra i titoli, condizioni in cui la gestione attiva ha storicamente avuto più successo. Le strategie quantitative sono particolarmente adatte a questo contesto perché possono elaborare sistematicamente dati frammentati e multidimensionali, individuare relazioni meno evidenti e non ovvie tra i titoli e sfruttare costantemente le inefficienze su larga scala. Queste capacità hanno il potenziale per trasformare la complessità strutturale dell’Europa da una sfida in una fonte duratura di alpha. Di conseguenza, abbiamo osservato che i gestori quantitativi in Europa hanno sovraperformato i gestori fondamentali su vari orizzonti temporali.4

4) Di quali strumenti hanno bisogno gli investitori per ottenere un vantaggio informativo, orientarsi nelle dinamiche di mercato sottostanti e generare potenzialmente alpha?

Le informazioni disponibili nei mercati azionari aumentano continuamente. I dati tradizionali, come il return on equity (ROE) e i margini di profitto, sono essenziali per identificare società di alta qualità con un prezzo appropriato, mentre i dati alternativi derivati dall’analisi di elementi quali le earning call, i dati sulle operazioni dei clienti, la copertura mediatica e i social media possono aiutare a determinare il momento giusto per investire, dato che i mercati sono sempre più guidati dal sentiment. Questi dati sono tuttavia sempre più destrutturati e dispersi e non sono accessibili a tutti gli investitori.

Data la crescita degli investimenti non informati e indifferenti ai prezzi, si crea un vantaggio informativo per gli investitori che possono accedere a set di dati alternativi di importanza fondamentale, e alle risorse e alle infrastrutture per elaborarli utilizzando tecniche proprietarie. Tra gli esempi figurano le tecniche avanzate di inferenza per rilevare le operazioni retail tra i dati di trading di borse e broker, nonché l’applicazione di tecniche di elaborazione del linguaggio naturale (NLP) con modelli di deep learning a dati di testo o audio generati da notizie, earning call o report di analisti per valutare il sentiment dei diversi tipi di investitori e del management aziendale.

In generale, i dati alternativi assumono maggiore importanza nei mercati la cui complessità e inefficienza rendono più difficile per gli investitori accedere a informazioni preziose. Le strategie quantitative dotate degli strumenti per acquisire questi dati e ricavarne insight utili possono potenzialmente ampliare la gamma di opportunità di alpha a disposizione degli investitori.

5) Quanto sono importanti l’intuizione e l’esperienza dei gestori attivi negli investimenti data-driven? È fondamentale essere guidati da un professionista esperto?

In Goldman Sachs Asset Management riteniamo che, sebbene tecnologie come l’intelligenza artificiale (IA) possano migliorare le capacità di investimento, sia altrettanto importante comprendere i rischi connessi e definire una strategia di implementazione equilibrata. I nostri segnali d’investimento si basano sempre su ipotesi e motivazioni economiche sottostanti. I modelli di investimento sistematici incorporano un motore potente, in grado di analizzare migliaia di società contemporaneamente, ma hanno comunque bisogno di un operatore esperto. Le macchine sono abili nell’individuare schemi complessi attraverso grandi quantità di informazioni, ma non riescono a comprendere pienamente gli improvvisi cambiamenti del mercato, della politica del governo o l’imprevedibilità del comportamento umano.

L’esperienza umana è essenziale, perché i gestori di portafoglio forniscono la comprensione contestuale necessaria per interpretare le dinamiche del mondo reale. Agiscono come una salvaguardia fondamentale, assicurando che i modelli di investimento non siano fuorviati da errori nei dati e da modelli che non si ripeteranno in futuro, intervenendo anche per affrontare gli eventi di rischio non rilevati dai dati. Combinando la velocità di analisi offerta dalla tecnologia con l’intuizione umana, il processo di investimento diventa più flessibile ed efficace nell’individuare i rischi. Questa collaborazione garantisce che ogni decisione d’investimento sia supportata da dati accurati e da una strategia coerente e solida.

1 “End of Era: Passive Equity Funds Surpass Active in Epic Shift”, Bloomberg News. All’11 settembre 2019.

2 Goldman Sachs Asset Management, Goldman Sachs Global Investment Research. A settembre 2025.

3 Goldman Sachs Asset Management. Al 31 dicembre 2025.

4 Goldman Sachs Asset Management, eVestment. Al 31 dicembre 2025. Dati rilevati il 2 febbraio 2026.