Rimanere attivi in un contesto complesso nel 2026

Punti principali

Questo articolo fa parte del nostro Investment Outlook 2026: alla ricerca di catalizzatori in uno scenario complesso

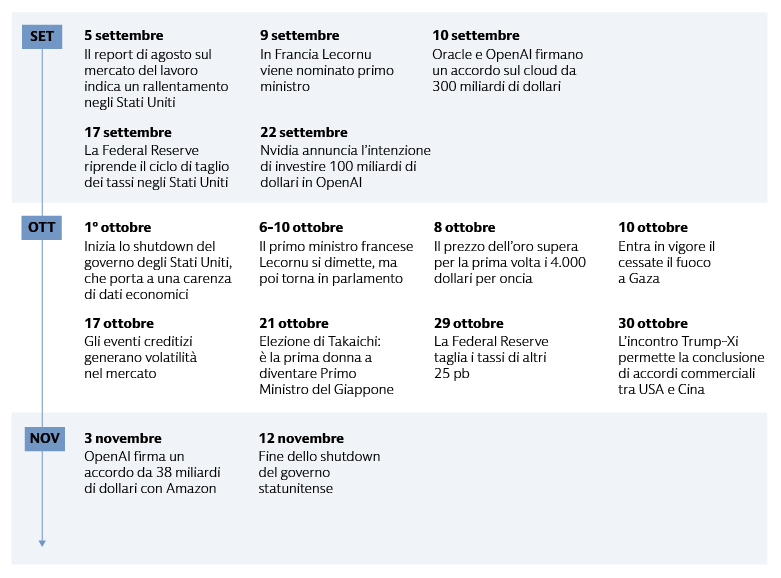

Fonte: Goldman Sachs Asset Management. Al 18 novembre 2025. Questa sequenza temporale è fornita solo a fini informativi generali e non intende essere un’analisi completa di tutti i fattori o gli eventi che influenzano il mercato.

Affrontiamo la complessità

Nel 2026 diversi fattori potrebbero influire sulle condizioni economiche e sui mercati finanziari, rendendo difficile prevedere una direzione chiara. Riteniamo che una gestione attiva degli investimenti sia adatta per affrontare queste situazioni. Di seguito analizziamo il complesso scenario delle politiche delle banche centrali, dei dazi doganali e delle dinamiche fiscali, e presentiamo le nostre osservazioni sulla concentrazione del mercato azionario, sugli eventi creditizi e sulle dinamiche geopolitiche.

Dati in primo piano

- 9/10

- PaesiDel G10 hanno tagliato i tassi nel 2025

- 18%

- Aliquota effettiva dei dazi negli Stati UnitiIl livello più elevato che i consumatori hanno dovuto affrontare dal 1934

- $100+

- Migliaia di miliardiImporto totale del debito governativo globale

Fonti: (Sinistra) US Federal Reserve, BCE, Bank of Japan. Al 14 ottobre 2025. (Centro) Budget Lab Yale University, Goldman Sachs Global Investment Research. Al 12 ottobre 2025. (Destra) OCSE, Reuters. Al 20 marzo 2025.

Politiche delle banche centrali

Riteniamo che il mercato del lavoro svolga un ruolo determinante per definire il ritmo e l’entità delle misure di allentamento monetario della Federal Reserve per il 2026, fintantoché l’inflazione rimarrà stabile. Se la fragilità del mercato del lavoro dovesse persistere, a causa delle restrizioni all’immigrazione, dei licenziamenti dei lavoratori federali e della riduzione della manodopera dovuta all’IA, potrebbero seguire ulteriori tagli dei tassi da parte della Federal Reserve, soprattutto se l’inflazione indotta dai dazi dovesse rivelarsi di breve durata. Prevediamo che la BCE manterrà il tasso al 2%, tenuto conto dell’inflazione in linea con il target e dell’espansione fiscale tedesca, ma non escludiamo un ritorno ai tagli dei tassi qualora l’inflazione iniziasse a moderarsi. Nel Regno Unito, riteniamo che il contenimento dell’inflazione, l’indebolimento del mercato del lavoro e la contrazione fiscale favoriscano un ulteriore allentamento. La disinflazione, i tagli della Federal Reserve e i segnali di un maggiore indebolimento del dollaro potrebbero portare a un ulteriore allentamento nei mercati emergenti, con variazioni a livello di singoli Paesi. A nostro avviso, il Giappone rimane orientato verso un regime di tassi più elevati, sostenuto da un’inflazione stabile, una solida crescita del PIL e un potenziale allentamento fiscale. Quando i tassi di riferimento diventeranno meno restrittivi e senza una recessione indotta dai dazi, saranno possibili anche rialzi dei tassi in altre economie, segnando l’inizio di una nuova fase nella politica monetaria globale.

Un nuovo ordine commerciale

Gli accordi commerciali degli Stati Uniti con il Regno Unito, l’Unione Europea e il Giappone hanno contribuito a stabilizzare la situazione dopo lo shock dei dazi di aprile. L’India e gli Stati Uniti sembrano vicini alla conclusione di un accordo commerciale.1 Gli Stati Uniti e la Cina hanno compiuto progressi in materia di dazi e controlli sulle terre rare, dopo l’incontro Trump-Xi in Corea del Sud. Tuttavia, esiste la possibilità di un’escalation delle tensioni. Le dinamiche geopolitiche che provocano la separazione delle due maggiori economie mondiali continuano a pesare su quelle che ne favoriscono una maggiore integrazione. Al di là degli accordi commerciali specifici, il mercato ha ampiamente anticipato che i dazi doganali causeranno un cambiamento una tantum dei prezzi, piuttosto che una minaccia prolungata. Strategie proattive di mitigazione dei dazi doganali, come ad esempio gli adeguamenti della catena di approvvigionamento e gli aumenti selettivi dei prezzi, hanno consentito alla maggior parte delle società di proteggere i propri margini. Dal momento che i dazi si sono stabilizzati a livelli inferiori (anche se non bassi) rispetto a quanto inizialmente previsto, riteniamo che nel 2026 continueranno a rappresentare un rischio al ribasso per la crescita, soprattutto se nei prossimi mesi i loro costi dovessero trasmettersi in misura maggiore sui prezzi al consumo.

Deficit e debito

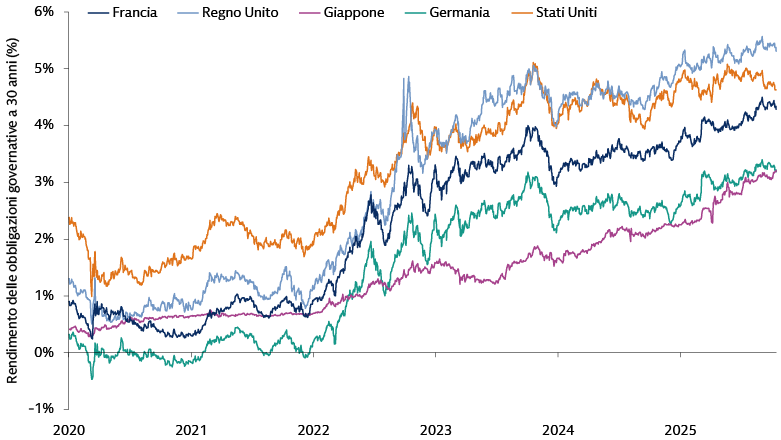

Individuare il momento esatto in cui le preoccupazioni fiscali emergeranno o raggiungeranno il loro apice è impossibile, ma è essenziale comprendere questo scenario in maniera approfondita. Il deficit fiscale degli Stati Uniti è insolitamente elevato rispetto alla solidità dell’economia: il rapporto debito/PIL si avvicina al massimo storico dal dopoguerra e la crescita dei tassi reali accelera la dinamica delle spese per interessi. Per quanto riguarda gli altri Paesi, la persistente instabilità politica in Francia ha creato un parlamento frammentato, rendendo difficile una riforma fiscale significativa. Di conseguenza, gli investitori hanno manifestato maggiore attenzione al deterioramento delle prospettive fiscali francesi in vista delle elezioni presidenziali del 2027. I rendimenti dei titoli di Stato francesi a 10 anni ora sono pari a quelli italiani. In tutti i mercati stanno aumentando anche le pressioni di spesa, tra cui quelle per i sistemi di difesa, la transizione climatica e l’aumento dei costi sanitari e pensionistici dovuti all’invecchiamento demografico.

Dati in primo piano

- $1+

- Migliaia di miliardiCapitalizzazione di mercato per 9 titoli dell’S&P 500

- $360

- MiliardiPrestiti legati a private equity e credit in 7 grandi banche US, circa l’11% dei prestiti totali

- Nov 3

- VotoElezioni di metà mandato negli Stati Uniti nel 2026

Fonti: (Sinistra) S&P Global Ratings. All’11 novembre 2025. (Centro) Institute of International Finance (IIF) Global Debt Monitor, settembre 2025. Dati sul debito governativo a giugno 2025. Federal Financial Institutions Examination Council. Dati aziendali, Goldman Sachs Global Investment Research. Al 19 ottobre 2025. Dati al 2T 2025. Riteniamo che i prestiti di private equity siano in gran parte linee di credito a richiesta e altre linee di credito basate su sottoscrizioni, e che i prestiti di private credit siano in gran parte destinati a direct lender / società di sviluppo aziendale / piattaforme di finanziamento.

Concentrazione del mercato

Le prime 10 società statunitensi rappresentano circa il 40% della capitalizzazione di mercato dell’S&P 500.2 Sebbene la concentrazione del mercato sia elevata, osserviamo che cicli simili di predominanza del settore finanziario o energetico sono durati per decenni senza necessariamente culminare in una crisi. Le valutazioni dei titoli tecnologici statunitensi sono aumentate a seguito dell’entusiasmo degli investitori per l’IA, ma riteniamo che l’incremento dei prezzi derivi principalmente dalla crescita dei fondamentali e da bilanci solidi, non da un’esuberanza irrazionale. A nostro avviso, il rischio principale risiede in un’eventuale delusione sugli utili, che potrebbe mettere in discussione la sostenibilità dei rendimenti. Nel mercato azionario, cerchiamo di individuare società che presentano margini lordi elevati, bilanci solidi e mercati finali resilienti. Più in basso nello spettro della capitalizzazione di mercato, nel segmento delle small e mid cap, vediamo potenziali opportunità tra gli enabler, i cosiddetti "picconi e pale” del boom dell’IA. Sebbene finora le spese in conto capitale dell’intelligenza artificiale siano state finanziate in gran parte internamente, la crescente dipendenza dal debito impone uno stretto monitoraggio nel 2026.

Eventi creditizi

I recenti fallimenti hanno intensificato il controllo sull’esposizione delle banche statunitensi agli istituti finanziari non depositari (Non-Deposit Financial Institutions, NDFI).3 Questi eventi hanno anche sollevato preoccupazioni più ampie sulla solidità e la resilienza complessiva del settore bancario e una maggiore sensibilità verso la qualità del credito e le interconnessioni all’interno del sistema finanziario. Riteniamo che i recenti problemi siano idiosincratici e non indicativi di un aumento del rischio di credito sistemico nei mercati del credito pubblico e privato. Tuttavia, rafforzano l’importanza della selezione attiva dei titoli nei mercati pubblici e di una sottoscrizione e sorveglianza rigorosa nel private credit. A nostro avviso, la resilienza dei parametri creditizi societari statunitensi suggerisce che il mercato si trova alla metà del ciclo, e non alla fine. Nel settore del private credit, in generale riteniamo che i fondamentali complessivi dei debitori rimangano solidi.

Dinamiche geopolitiche, elezioni di metà mandato statunitensi e leadership della Federal Reserve

Nonostante i recenti passi avanti verso la pace in Medio Oriente, i rischi geopolitici rimangono elevati. Russia e Ucraina restano lontane dalle rispettive richieste per porre fine alla guerra. Le incursioni di droni nello spazio aereo polacco sottolineano il rischio di un’escalation oltre l’Ucraina. Nel 2025 le risposte del mercato agli eventi geopolitici sono state modeste, ma l’offerta, la domanda e i prezzi dell’energia rimangono vulnerabili alla volatilità. Le elezioni di metà mandato statunitensi di novembre 2026 potrebbero influenzare il sentiment del mercato, con potenziali impatti su azioni, tassi e dollaro statunitense. Le continue pressioni esercitate dalla Casa Bianca sulla Federal Reserve per ridurre i tassi potrebbero destabilizzare i mercati, aumentare le aspettative di inflazione, rendere più ripida la curva e pesare sul dollaro. Il mandato del Presidente della Federal Reserve Powell termina a maggio, ma gli annunci su un potenziale nuovo candidato alla Presidenza potrebbero arrivare prima.

Alla ricerca di catalizzatori

Mentre esploriamo le potenziali opportunità del 2026, consideriamo i catalizzatori come fattori trainanti, eventi o temi secolari che hanno il potenziale per accelerare la crescita e generare valore all’interno di portafogli d’investimento ben allineati. Di seguito analizziamo i cicli di allentamento, le spese in conto capitale per l’IA e il dealmaking, e consideriamo anche le potenziali implicazioni della deregolamentazione degli Stati Uniti, di una maggiore sensibilità da parte delle varie nazioni verso la sicurezza economica e dell’aumento della domanda di energia.

Dati in primo piano

- 12%

- Sovraperformance delle small cap statunitensi Rispetto all’S&P 500 dopo la fine degli ultimi cinque cicli di riduzione dei tassi

- 27%

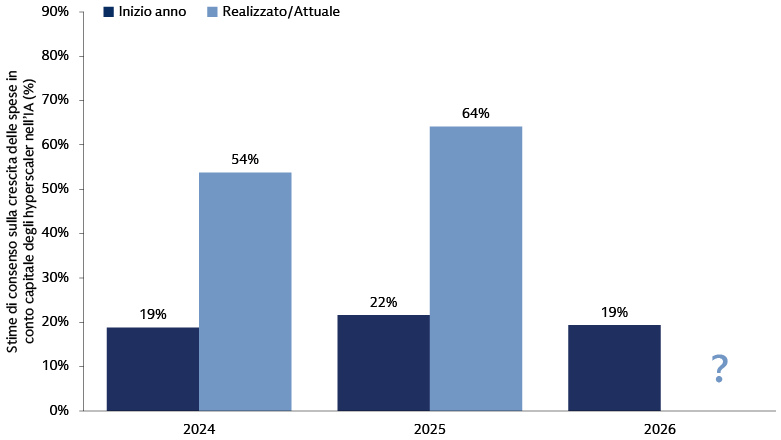

- Delle spese in conto capitale dell’S&P 500 proviene da 5 aziendeQuantità di spese in conto capitale dell’S&P 500 proveniente dai cinque maggiori hyperscaler dell’IA

- 15%+

- Dinamica dell’M&A negli Stati UnitiAumento previsto del numero di deal di M&A completati negli Stati Uniti nel 2026.

Fonti: (Sinistra) Goldman Sachs Asset Management, FactSet. A marzo 2020. Rendimenti medi a termine per il Russell 2000 dopo la fine degli ultimi 5 cicli di riduzione dei tassi: gennaio 1996, novembre 1998, giugno 2003, dicembre 2008, marzo 2020. (Centro) Goldman Sachs Global Investment Research. Al 16 ottobre 2025. Gli hyperscaler includono Amazon, Google, Meta, Microsoft e Oracle. (Destra) Goldman Sachs Global Investment Research. A settembre 2025.

Cicli di allentamento

Riteniamo che i cicli di allentamento presentino opportunità in tutte le asset class. Le riduzioni dei tassi potrebbero favorire il comparto obbligazionario, compresi i Treasury statunitensi a breve termine e il credito investment grade, dove la componente dei rendimenti generata dai tassi è superiore rispetto al passato, il che significa che i rendimenti complessivi beneficiano della diminuzione dei tassi. I cicli di allentamento rappresentano anche un potenziale fattore favorevole per le asset class sensibili ai tassi, come le azioni small-cap e l’immobiliare commerciale. A nostro avviso, anche le obbligazioni in valuta locale dei mercati emergenti e il debito estero ne trarranno beneficio, poiché l’allentamento della Federal Reserve consente ai mercati emergenti di tagliare i tassi senza un indebolimento significativo delle valute. I prestiti a leva, essendo floating-rate, possono consentire agli emittenti sottostanti di beneficiare di oneri finanziari minori, migliorando la copertura degli interessi. Dal punto di vista valutario, la performance del dollaro statunitense è stata contrastante durante i cicli di riduzione dei tassi della Federal Reserve. Detto questo, il dollaro storicamente tende a salire, o a muoversi lateralmente, se la Federal Reserve taglia i tassi senza che poi abbia luogo una recessione.

Spese in conto capitale e innovazione dell’IA

La spesa in conto capitale nell’IA delle mega-cap continua a superare le aspettative. Riteniamo che le spese in conto capitale nell’IA degli hyperscaler rimarranno sostenute anche nel 2026. Gli analisti hanno sottovalutato queste spese ogni trimestre negli ultimi due anni,4 suggerendo un rischio al rialzo continuo per la durata della strategia generale sull’intelligenza artificiale verso la fine dell’anno. Nel frattempo, l’IA sta trasformando il settore tecnologico, guidando una crescita senza precedenti nel campo dei semiconduttori, del software attraverso l’IA agentica, della gestione dei dati, della sicurezza informatica e della fintech. Nei mercati delle azioni quotate, mentre l’entusiasmo iniziale per la GenAI era concentrato su un ristretto gruppo di titoli, vediamo ora motivi convincenti per un ampliamento del panorama degli investimenti, che aprirebbe nuove opportunità per gli innovatori emergenti. Sebbene le società continuino a implementare l’IA sia internamente che esternamente, la visibilità del ritorno sull’investimento rimane bassa. Riteniamo che questo accresca l’importanza di svolgere un’analisi rigorosa dei fondamentali aziendali.

La rinascita del dealmaking

L’attività globale di dealmaking mostra segni di una forte ripresa, che a nostro avviso potrebbe protrarsi anche nel 2026.5 Negli Stati Uniti, nel 2025 le operazioni di M&A sono aumentate in modo significativo rispetto al 2024 e il mercato azionario ha registrato un numero consistente di IPO. I principali indicatori suggeriscono che questo trend positivo per il dealmaking continuerà. Allo stesso modo, l’attività di M&A ha registrato una certa ripresa anche in Europa, dove i deal annunciati nell’ultimo anno hanno superato le medie storiche. Riteniamo che un aumento del dealmaking potrebbe stimolare una ripresa più diffusa delle attività di private equity e catalizzare una maggiore domanda di finanziamenti private credit, compresa la domanda di soluzioni mezzanine. La ripresa delle operazioni di M&A potrebbe anche attirare un maggiore interesse verso le società più piccole, che costituiscono la spina dorsale dell’attività. Il calo dei tassi d’interesse potrebbe stimolare ulteriormente il dealmaking, con le società più piccole che diventerebbero sempre più oggetto di offerte di acquisto effettuate da aziende alla ricerca di acquisizioni complementari o di operazioni di consolidamento del settore.

Dati in primo piano

- $3.4

- Migliaia di miliardiL’importo che la legge OBBBA potrebbe aggiungere al deficit di bilancio degli Stati Uniti nel prossimo decennio.

- 5%

- del PILImpegno di spesa per la difesa da parte dei membri della NATO entro il 2035.

- 175%

- Crescita della domanda di energiaPrevisto dai data center entro il 2030 rispetto al 2023.

Fonti: (Sinistra) La stima di 3.500 miliardi di dollari si riferisce all’aumento netto del deficit di bilancio unificato nel periodo 2025-2034. Ufficio per il Bilancio del Congresso. Al 21 luglio 2025. (Centro) Organizzazione del Trattato dell’Atlantico del Nord (North Atlantic Treaty Organisation, NATO). Al 27 agosto 2025. (Destra) Goldman Sachs Global Investment Research. Al 13 ottobre 2025.

Tagli fiscali e deregolamentazione negli Stati Uniti

Prevediamo che nel 2026 l’interazione tra la politica fiscale statunitense, l’allocazione delle entrate derivanti dai dazi doganali e la deregolamentazione influenzerà lo scenario degli investimenti. A nostro avviso, negli Stati Uniti è improbabile che i tagli avvengano prima del periodo fiscale della primavera del 2026. Stimiamo che i costi dei tagli fiscali previsti dall’One Big Beautiful Bill Act (OBBBA) e le entrate derivanti dai dazi si compensino ampiamente nel breve termine, lasciando il deficit fiscale pressoché invariato o in leggero calo. L’amministrazione Trump sta inoltre perseguendo una politica economica incentrata sulla deregolamentazione, che rappresenta un potenziale catalizzatore per settori quali il finanziario, l’energetico e il farmaceutico. Con l’attenzione del Congresso rivolta alle elezioni di metà mandato, prevediamo che l’agenda normativa diventerà un tema di maggiore interesse per i policymaker e gli investitori.

Sicurezza economica

Dopo un anno dominato dalle notizie sui dazi, prevediamo che nel 2026 il tema della sicurezza economica assumerà un ruolo di primo piano, catalizzando un impiego di capitali su larga scala nei settori della difesa, dell’energia e delle infrastrutture nei mercati sviluppati. Il settore della difesa europeo, ad esempio, è passato da un mercato stagnante e sottovalutato a settore centrale della politica dei governi, nonché uno di quelli in più rapida crescita nell’area geografica. Ci aspettiamo che l’attuazione del pacchetto fiscale tedesco sia un’area di interesse chiave. Rispetto al bilancio della Germania del 2024, nel 2026 la spesa potrebbe aumentare di oltre 80 miliardi di euro (1,8% del PIL).6 Le aree chiave che riceveranno investimenti includono anche una vasta gamma di progetti infrastrutturali ed energetici. Riteniamo che i gestori attivi siano ben posizionati per individuare le società statunitensi ed europee destinate a una crescita significativa, in grado di fornire soluzioni per la sicurezza delle risorse, la resilienza della catena di approvvigionamento, l’indipendenza energetica e la difesa nazionale.

Domanda di energia

Continuiamo a prevedere che la domanda di dati, trainata in parte dall’IA ma in parte anche dalla crescita della domanda di dati non legata all’IA, catalizzerà la crescita generazionale della domanda globale di energia. Questo scenario richiede un approccio all’investimento olistico, che includa la produzione di energia a basse emissioni di carbonio, l’elettrificazione dei trasporti a livello globale e miglioramenti fondamentali alla rete elettrica sia nei mercati emergenti che in quelli sviluppati. Mentre le società tecnologiche e gli hyperscaler competono per implementare l’IA, anche la velocità di accesso all’energia è fondamentale. A nostro avviso, il finanziamento del credito per la produzione di energia sostenibile, il private credit sostenibile, le infrastrutture e i green bond rappresentano potenziali opportunità. I settori dell’energia statunitensi ed europei devono inoltre affrontare un problema demografico fondamentale: entro il 2030 saranno necessari oltre 750.000 nuovi lavoratori, in un contesto caratterizzato dall’invecchiamento della forza lavoro e dalla scarsità di personale qualificato. L’accesso alle competenze e al mercato del lavoro è destinato a diventare un vantaggio competitivo fondamentale per le società.7

Domande chiave

1. Dove investire quando tutto sembra caro?

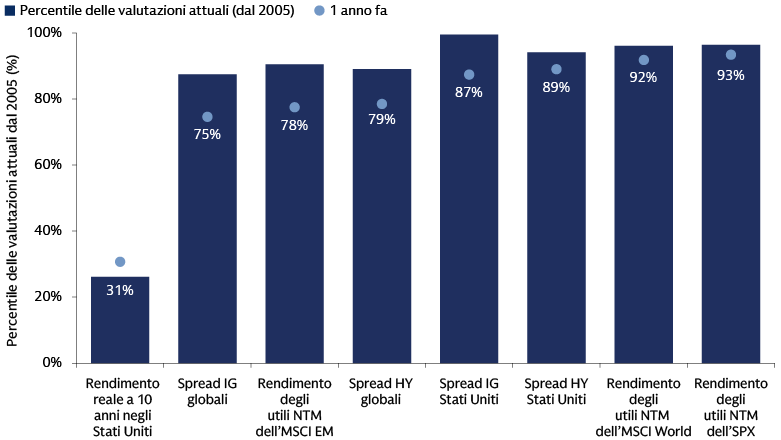

Nel 2025 gli indici azionari chiave, tra cui l’S&P 500 negli Stati Uniti, lo STOXX 600 in Europa e il Nikkei 225 in Giappone, hanno ripetutamente stabilito nuovi massimi storici.8 Nel comparto obbligazionario, gli spread continuano a oscillare intorno a livelli storicamente bassi. Quando le valutazioni degli investimenti tradizionali appaiono alte, è fondamentale adottare un approccio strategico che vada oltre la semplice replica dei benchmark. Riteniamo che gli investitori dovrebbero considerare la possibilità di gestire attivamente il mix del loro portafoglio di azioni e obbligazioni, e dei titoli sottostanti a ciascuna allocazione, modificando i portafogli per adattarli alle condizioni di mercato. Sebbene le valutazioni nei mercati azionari siano elevate, riteniamo che negli ultimi trimestri a trainare i rendimenti azionari statunitensi non sia stata tanto l’espansione delle valutazioni, quanto piuttosto gli utili. A nostro avviso, le prospettive sugli utili rendono interessanti le valutazioni delle small-cap, sebbene sia necessario un approccio d’investimento mirato a causa delle inefficienze del mercato e dei rischi idiosincratici. Vediamo aree di valore nel comparto obbligazionario, tra cui i titoli high yield e il credito cartolarizzato, che possono offrire un reddito interessante. Anche la diversificazione è fondamentale, a livello internazionale e tra le varie asset class, compresa la valutazione di investimenti alternativi come i mercati privati e gli hedge fund, che possono offrire migliori rendimenti corretti per il rischio. Una combinazione di asset reali, come infrastrutture e real estate, può migliorare la performance complessiva del portafoglio. Il cambiamento delle correlazioni tra gli asset e le dinamiche del dollaro rendono la copertura valutaria strategica un aspetto fondamentale da prendere in considerazione.

Fonti: MSCI, Goldman Sachs Asset Management. Al 24 ottobre 2025. I percentili di valutazione partono dal 2005, anno dal quale sono disponibili i dati del rapporto Prezzo/Utili Attesi dell’MSCI EM. La performance passata non garantisce risultati futuri, che possono variare.

2. Quali sono i potenziali risvolti di investimento derivanti dagli interventi delle banche centrali nel 2026?

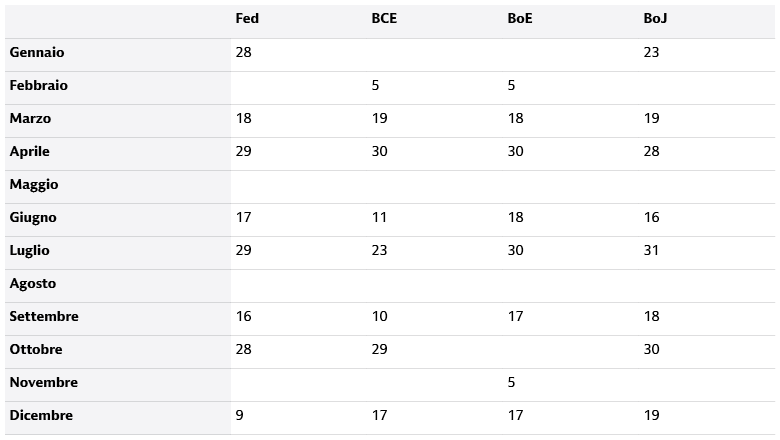

Gli interventi delle banche centrali offrono agli investitori obbligazionari potenziali opportunità di esprimere view in diversi titoli sovrani su tutta la curva e diversificare le loro esposizioni alla duration. Negli Stati Uniti, riteniamo che nel 2026 la Federal Reserve potrebbe ridurre i tassi due volte, vista la sua posizione con riferimento alla debolezza del mercato del lavoro. In Europa, la resilienza dell’economia e una funzione di reazione più rigorosa della BCE indicano una pausa prolungata nel ciclo di allentamento. Tuttavia, è possibile che il mercato stia sottovalutando la probabilità di una ripresa dell’allentamento qualora l’inflazione dovesse risultare inferiore all’obiettivo. Nel Regno Unito, la Bank of England potrebbe riprendere i tagli a dicembre, spinta dal miglioramento dell’inflazione, da un mercato del lavoro relativamente debole e dai potenziali aumenti delle tasse. A nostro avviso, la Bank of Japan probabilmente aumenterà i tassi a causa dell’inflazione elevata e della crescita solida. Riteniamo che gli altri cicli di allentamento del G10 saranno diversi: la Svezia potrebbe trovarsi nella fase conclusiva e in Norvegia probabilmente il ritmo di allentamento continuerà. Un ritorno dei tassi negativi in Svizzera è improbabile. I tagli in Australia potrebbero interrompersi, mentre in Nuova Zelanda i tassi potrebbero scendere ulteriormente. I mercati emergenti prevedono un proseguimento dell’allentamento, sostenuto dalla debolezza del dollaro statunitense e dalla diminuzione dei prezzi del petrolio.

Fonti: Federal Reserve (Fed), Banca centrale europea (BCE), Bank of England (BoE) e Bank of Japan (BoJ). Ultimi calendari delle riunioni in programma. Al 20 ottobre 2025.

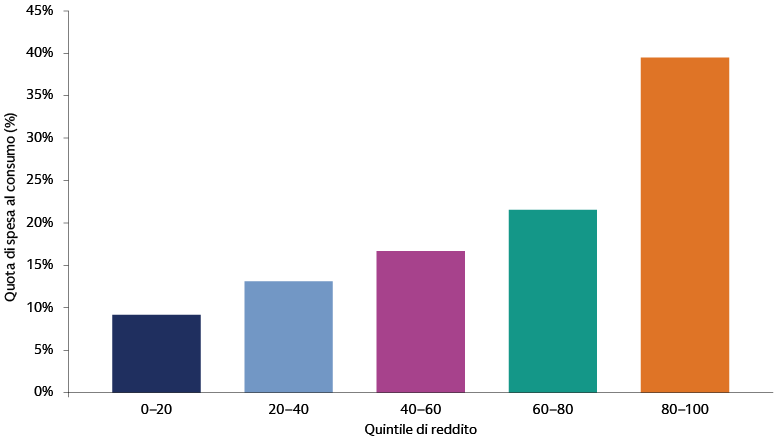

3. In che modo la spesa dei consumatori potrebbe essere influenzata dai dazi?

La fiducia dei consumatori statunitensi, pur essendo generalmente solida, mostra segnali emergenti di debolezza tra le famiglie a basso reddito. Tuttavia, questo dato demografico ha un impatto limitato sulla spesa complessiva, poiché il 20% più ricco delle famiglie rappresenta il 40% del consumo totale, mentre le fasce a basso reddito spendono meno del 10% del totale. Ciò nonostante, la spesa dei consumatori dà sempre più priorità a valore, prezzo, scelta e convenienza. Se nel 2025 la trasmissione dei costi dei dazi fosse solo ritardata, nel 2026 si potrebbero verificare dei rallentamenti nella spesa. Tuttavia, si prevede che i solidi bilanci delle famiglie, gli elevati tassi di risparmio e la ricchezza accumulata possano attenuare l’impatto sulla spesa. Anche l’atteso allentamento della Fed e lo stimolo fiscale negli Stati Uniti suggeriscono che un forte rallentamento è improbabile. Un fattore di importanza cruciale sarà la misura in cui le società riusciranno trasferire i costi dei dazi, il che potrebbe essere difficile data la potenziale debolezza del mercato del lavoro e l’aumento della disoccupazione. Sebbene le insolvenze dei prestiti con carta di credito e automobilistici negli Stati Uniti siano aumentate, in particolare tra i consumatori subprime, ciò è attribuito principalmente agli "effetti di migrazione del punteggio di credito" della pandemia e alle maggiori dimensioni dei prestiti automobilistici, piuttosto che a tensioni creditizie diffuse tra le famiglie.

Fonti: Bureau of Labor Statistics, Macrobond. Dati dal 2023. L’analisi storica indica che le quote di spesa sottostanti sono rimaste relativamente stabili nel tempo.

4. Gli investitori in obbligazioni governative dovranno continuare a fare i conti con l’attrito fiscale?

Per chi investe in obbligazioni governative, riteniamo che lo scenario fiscale sia una preoccupazione fondamentale che potrebbe innescare una significativa volatilità del mercato. Riteniamo che le obbligazioni governative possano ancora mitigare i rischi di crescita al ribasso, soprattutto in un’epoca di rendimenti reali positivi. Negli ultimi anni, le obbligazioni hanno registrato un forte rialzo durante i periodi di incertezza economica, ad esempio durante la crisi delle banche regionali a marzo 2023, in risposta ai deboli dati del mercato del lavoro nel 2024 e nel 2025, nonché durante i periodi di maggiore rischio geopolitico. Tuttavia, a nostro avviso, gli investitori devono adeguare la loro allocazione tra asset di rischio e obbligazioni governative. La correlazione tra obbligazioni e asset di rischio può trasformarsi da negativa a positiva, soprattutto se l’inflazione o i timori fiscali si intensificano, diminuendo potenzialmente l’efficacia della copertura data dalle obbligazioni. I rendimenti del segmento a breve termine sono più sensibili alla politica delle banche centrali e tendono a offrire forti proprietà anticicliche, fungendo da copertura durante l’indebolimento economico. I rendimenti del segmento a lungo termine, invece, dipendono maggiormente dalle preoccupazioni fiscali e dalle aspettative di inflazione, che li possono spingere più in alto, portando a una curva più ripida. La comprensione di queste dinamiche consente inoltre agli investitori di sfruttare le view sulla curva dei rendimenti che cercano di ottimizzare le caratteristiche difensive del loro portafoglio.

Fonti: Goldman Sachs Asset Management, Macrobond. Al 15 ottobre 2025. La performance passata non garantisce risultati futuri, che possono variare.

5. Quali sono i punti chiave delle politiche europee che gli investitori dovrebbero monitorare?

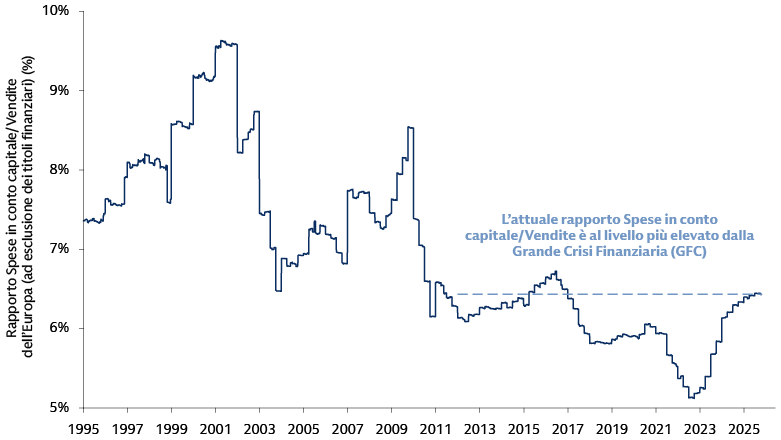

In tutta Europa lo stimolo sta già determinando una ripresa delle spese in conto capitale. Società che non avevano investito adeguatamente per due decenni ora stanno effettuando nuovi investimenti in settori ad alta intensità di capitale, guidati dalla transizione energetica e dalla sicurezza, dalla difesa, dal reshoring, dagli adeguamenti delle infrastrutture, dalla digitalizzazione e dall’intelligenza artificiale. Dopo un periodo di debole crescita post-pandemia, si prevede che l’aumento della spesa pubblica per le infrastrutture e la difesa porterà la crescita del PIL tedesco all’1,4% nel 2026 e all’1,8% l’anno successivo. Riteniamo che gli investitori dovrebbero monitorare la velocità e l’esecuzione del pacchetto fiscale tedesco nel 2026, dato il suo recente track record di sottoperformance sugli investimenti preventivati. Con l’approvazione di fine settembre del bilancio 2025 della Germania e della legge sui fondi infrastrutturali, nel 2026 la spesa potrebbe aumentare significativamente in settori come la difesa. Sebbene l’implementazione dell’aumento delle spese per la difesa sia graduale e complessa, riteniamo che rappresenti un impulso a medio termine potenzialmente significativo per la crescita. La Germania sta anche rivedendo le funzioni governative per migliorarne l’efficienza, sfruttando l’intelligenza artificiale e la digitalizzazione. A nostro avviso, la dipendenza dal commercio globale, gli alti prezzi dell’energia e la burocrazia eccessiva rimangono fattori negativi per la crescita.

Fonti: Goldman Sachs Global Investment Research. Datastream. Al 23 ottobre 2025. Crisi finanziaria globale (GFC).

6. Quali fattori potrebbero comportare una differenziazione tra le Magnifiche 7 nel contesto della spesa in conto capitale per l’IA?

Le dimensioni e la velocità dei recenti annunci di investimento nell’IA tra gli hyperscaler hanno sollevato dubbi sulla sostenibilità delle loro spese in conto capitale. A nostro avviso, siamo più vicini alle fasi iniziali di queste spese e ci aspettiamo che una maggiore concorrenza in ambito di intelligenza artificiale tra hyperscaler e Paesi vada ad alimentare la spesa a livello globale. Ciò include i mercati che offrono una combinazione di capitale e capacità di produzione di energia, come il Medio Oriente e l’Asia. Riteniamo che la differenziazione tra le società del gruppo delle Magnifiche 7, nonostante le prolungate spese in conto capitale per l’IA, sarà principalmente determinata da due fattori critici. In primo luogo, dipenderà dall’eventualità che l’investimento in intelligenza artificiale di un’azienda sia motivato dal perseguimento di nuovi mercati oppure dal desiderio strategico di migliorare una posizione di leadership di mercato già esistente. In secondo luogo, la differenziazione dipenderà dalla possibilità che queste aziende accedano a una tecnologia di intelligenza artificiale proprietaria e competitiva o che debbano invece formare partnership stabili con i costruttori di modelli per sostenere il loro vantaggio competitivo. In sostanza, essendo investitori fondamentali, pensiamo che sia essenziale che i core business rimangano solidi, soprattutto perché le aziende stanno investendo massivamente nella tecnologia dell’IA. Al di là delle Magnifiche 7, l’adozione da parte delle aziende si sta ampliando, promuovendo gli sforzi per pulire, strutturare e proteggere i dati in modo da poterli utilizzare efficacemente nei sistemi di intelligenza artificiale. Le applicazioni dell’IA si stanno espandendo rapidamente, soprattutto in aree come l’automazione, l’engagement dei clienti e l’intelligenza operativa, creando opportunità per piattaforme che intendono assistere le aziende nell’integrazione dell’IA.

Fonti: FactSet, Goldman Sachs Global Investment Research. Al 17 ottobre 2025. Gli hyperscaler includono: Amazon, Google, Meta, Microsoft e Oracle.

1 Bloomberg. All’11 novembre 2025.

2 S&P Global. Al 30 ottobre 2025.

3 Bloomberg, Reuters. First Brands, Tricolor collapses raise fears of credit stress. Al 14 ottobre 2025.

4 Goldman Sachs Global Investment Research. Al 14 ottobre 2025.

5 Goldman Sachs Global Investment Research. Al 3 ottobre 2025.

6 Goldman Sachs Global Investment Research. Al 3 ottobre 2025

7 Goldman Sachs Global Investment Research. Al 30 giugno 2025.

8 Bloomberg. Al 5 novembre 2025.