Cambiamenti in vista: ritrovare la resilienza in un nuovo capitolo

Punti principali

Al momento dell’insediamento della seconda amministrazione Trump, l’economia statunitense continua a mostrarsi in buona salute. Una crescita ragionevolmente stabile e una moderazione dell’inflazione sembrano costituire uno scenario plausibile. Tuttavia, la nuova amministrazione statunitense e il programma politico del presidente Trump segnano l’inizio di un nuovo capitolo. Molteplici driver macroeconomici e di mercato, a livello nazionale e internazionale, potrebbero aumentare il divario, dando impulso alle economie oppure frenandole. In questa fase, riteniamo importante che gli investitori considerino il gioco di forze contrastanti e puntino sulla resilienza attraverso una gestione attiva e una diversificazione più ampia.

Diversi segnali da osservare

Il nostro scenario di base per l’economia statunitense prevede nel 2025 una crescita superiore a quella dei mercati sviluppati, favorita da un continuo e solido incremento della produttività e da condizioni finanziarie favorevoli, in un contesto di ulteriori riduzioni dei tassi. La moderazione dell’inflazione è proseguita nonostante alcuni picchi negli ultimi mesi. Gli Stati Uniti rimangono inoltre sostenuti da consumatori finanziariamente solidi e da un mercato del lavoro più debole ma ancora in buona salute. Tuttavia, i cambiamenti nelle politiche commerciali, l’incertezza fiscale, gli adeguamenti normativi e le modifiche alle leggi sull’immigrazione potrebbero sconvolgere questo solido equilibrio economico e ampliare la gamma di potenziali risultati in termini di crescita, inflazione e occupazione.

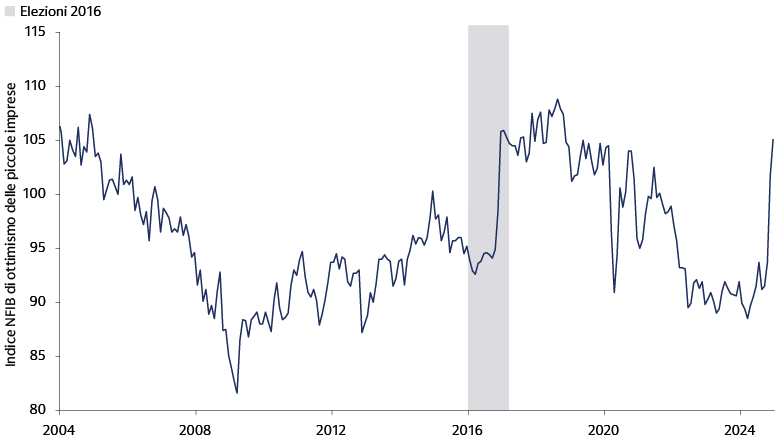

I potenziali tagli fiscali e la deregolamentazione nei prossimi trimestri potrebbero rinvigorire la fiducia dei CEO, favorire il dealmaking e promuovere livelli di crescita costantemente più elevati negli investimenti privati. A fine 2024 gli “animal spirits” avevano innescato una tendenza rialzista del mercato azionario e un miglioramento del sentiment delle imprese. L’Indice di ottimismo delle piccole imprese del National Federation of Independent Business (NFIB) è salito dai 94 punti di ottobre ai 105 di dicembre, il maggiore aumento mai registrato in 2 mesi.1 I piani di spesa in conto capitale tra i produttori statunitensi si sono consolidati a gennaio, quando gli indicatori delle future intenzioni di investimento sono saliti a livelli che non si vedevano dal 2021. Tuttavia, a febbraio gli indicatori delle spese in conto capitale si sono indeboliti e sono tornati ai minimi da agosto 2024.2 Resta da vedere se d’ora in poi l’entusiasmo per la deregolamentazione e i tagli fiscali svanirà o invece aumenterà.

Fonte: NFIB, Goldman Sachs Global Investment Research. Al 24 gennaio 2025.

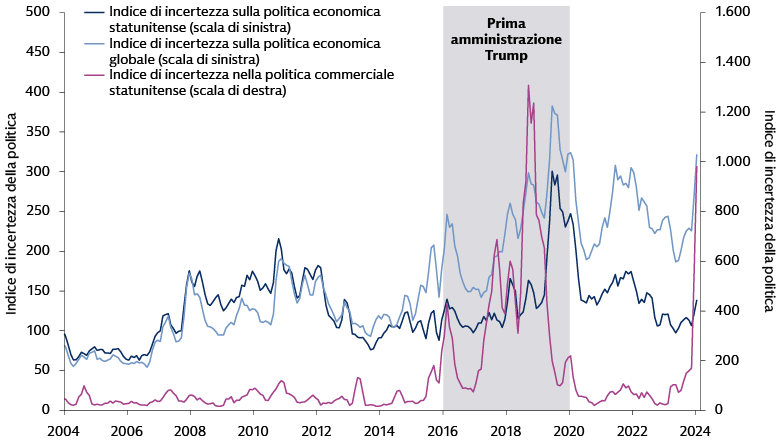

Per contro, l’aumento dei dazi e il giro di vite sulla politica di immigrazione rappresentano un rischio per la crescita. Sono soprattutto i dazi a complicare il quadro macroeconomico. Mentre l’S&P Global US Manufacturing PMI indicava un’accelerazione del tasso di espansione del settore manifatturiero statunitense a febbraio3, l’ISM manufacturing index statunitense è sceso più del previsto e gli intervistati del sondaggio di febbraio hanno segnalato che il contesto dei dazi ha creato “incertezza e volatilità”.4 Il 1° febbraio, il Presidente Trump ha firmato ordini esecutivi imponendo dazi del 25% sulle importazioni dal Messico e dal Canada (energia al 10%) e del 10% sulla Cina.5 Dopo un rinvio di un mese, il 4 marzo sono entrati in vigore i dazi statunitensi su Messico e Canada. Due giorni dopo, alcuni dazi erano già stati rinviati.6 Trump ha inoltre sollevato la prospettiva di imporre dazi aggiuntivi sulle merci importate dall’Unione Europea.7 L’imprevedibilità dei dazi potrebbe diventare un tema persistente con cui le banche centrali e gli investitori dovranno confrontarsi nel 2025. Le nuove barriere commerciali potrebbero ritardare, ma non far deragliare, la convergenza dell’inflazione verso il target della Federal Reserve (Fed). Una maggiore aggressività dei dazi potrebbe anche favorire la speculazione di mercato sulla possibilità che la Fed rialzi i tassi quest’anno.

Fonte: Policyuncertainty.com, Goldman Sachs Global Investment Research. Al 31 dicembre 2024.

Un’ampia gamma di rischi

Gli ottimistici “animal spirits” e la cautela causata dai dazi e dalle restrizioni all’immigrazione sono forze opposte, ma la crescita ragionevolmente stabile degli Stati Uniti e la moderazione dell’inflazione rimangono il nostro scenario base anche in presenza di queste forze contrastanti. In ogni caso, vi sono numerosi rischi di coda che potrebbero determinare un deterioramento della fiducia delle imprese o del risk sentiment dei mercati finanziari.

I nuovi dazi e la politica di immigrazione hanno il potenziale per accentuare la frequenza e l’entità degli shock dal lato dell’offerta. Un rialzo dell’inflazione aumenterebbe il rischio di un nuovo calo simultaneo di azioni e obbligazioni. Il mercato azionario statunitense appare vulnerabile a eventuali delusioni sulla crescita degli utili a causa dei suoi acuti livelli di concentrazione. Un rialzo sostenuto dei rendimenti obbligazionari potrebbe inasprire le condizioni finanziarie e comportare rischi al ribasso per la crescita. Al contempo, la politica fiscale e i livelli crescenti del debito statunitense potrebbero comportare rischi al rialzo per il premio a termine e i rendimenti a lungo termine. Sarà necessario monitorare attentamente i tagli fiscali e i modelli di spesa federali nel contesto di deficit già elevati.

Gli sviluppi geopolitici in Medio Oriente, la guerra in Ucraina e le tensioni tra Cina e Taiwan rimarranno probabilmente al centro dell’attenzione per tutto l’anno, con implicazioni variabili per gli asset di rischio. Dal punto di vista valutario, l’implementazione dei dazi, unitamente alla sovraperformance economica degli Stati Uniti e ai differenziali di cambio sostanzialmente stabili, potrebbero bastare per rafforzare il dollaro nel breve termine, mentre un eventuale rallentamento della sovraperformance della crescita statunitense e una politica monetaria più accomodante da parte della Fed potrebbero penalizzare la valuta statunitense nel medio termine.

Il sentiment economico nell’area dell’euro era debole prima dell’insediamento della nuova amministrazione statunitense. Una caratteristica significativa di questo ciclo in Europa è stata una crescita dei consumi modesta rispetto al miglioramento della crescita del reddito reale, poiché il sentiment negativo ha causato un rialzo dei tassi di risparmio. Un pacchetto fiscale senza precedenti in Germania, annunciato il 4 marzo dopo le recenti elezioni nazionali, ha modificato il quadro economico e presenta potenziali rischi al rialzo per la crescita, nonché per i deficit e il debito.

Tra gli altri Paesi, in Cina nel 2025 il mercato immobiliare continuerà probabilmente a frenare l’economia. I rischi posti dai dazi appaiono elevati, data l’alta probabilità di dazi statunitensi sulle importazioni cinesi. I policymaker cinesi potrebbero compensare i rischi dei dazi con politiche ancora più espansive e misure volte ad aumentare la quota di crescita trainata dai consumi interni. Più in generale, negli ultimi mesi abbiamo assistito a un cambiamento dello scenario esterno per i mercati emergenti. Un contesto di soft-landing pro-rischio e la previsione di tagli non recessivi da parte della Fed hanno lasciato il posto a preoccupazioni legate ai rischi derivanti dai dazi, all’aumento dei tassi statunitensi e a un dollaro forte, che hanno messo sotto pressione gli asset dei mercati emergenti e posto le basi per un contesto più complesso per il 2025.

Puntare sulla resilienza

Considerato tutto questo, pensiamo che sia il momento giusto per rafforzare la resilienza dei portafogli, concentrandosi sulla gestione attiva e sulla diversificazione.

Manteniamo una prospettiva ampiamente positiva per le azioni globali, sostenute dai dati sulla resilienza dell’attività economica e dalla riduzione dei tassi. Negli Stati Uniti, la solidità degli indicatori macroeconomici e l’ulteriore riduzione dei tassi da parte della Fed sarebbero elementi positivi per le azioni. Anche la possibilità di una riduzione delle aliquote fiscali e della deregolamentazione sono fattori positivi, ma a guidare il mercato saranno principalmente gli utili e il mix di politiche dell’amministrazione Trump. Data la possibilità di sorprese negli utili e nelle politiche, la gestione attiva sarà fondamentale.

La sovraperformance delle Magnifiche 7 è stata la caratteristica più significativa del mercato azionario statunitense nel 2024. Nel 2025 potrebbero sorgere opportunità tra le valutazioni più moderate dell’"S&P 493", lontano da aree ad alta crescita fortemente concentrate. Potrebbero verificarsi ulteriori episodi di turbolenza sul mercato legati alla tecnologia, a causa dell’evoluzione del panorama competitivo intorno all’intelligenza artificiale (IA), con una conseguente maggiore attenzione alla scala e alla tempistica del ritorno sull’investimento (ROI) relativo alle spese in conto capitale legate all’IA.

In Europa, le prospettive di un importante pacchetto fiscale tedesco e il potenziale aumento dei budget per la difesa a livello europeo potrebbero sostenere le azioni europee nel breve termine, andando a compensare l’incertezza sui dazi. Sarebbero di supporto anche ulteriori tagli dei tassi d’interesse da parte della Banca Centrale Europea (BCE). Una rapida risoluzione dell’incertezza sui dazi globali e degli sviluppi in Ucraina potrebbero ulteriormente migliorare il sentiment in tutta l’area geografica. In Giappone ci aspettiamo che la solida dinamica macroeconomica (normalizzazione della politica monetaria, reflazione interna) e le riforme strutturali positive (corporate governance) offrano opportunità di alpha per gli stock picker. L’uscita dalla stagnazione secolare è un fattore positivo per le vendite nominali, i margini e la crescita degli utili delle aziende giapponesi. Nei mercati emergenti, riteniamo che le dinamiche relative al potenziale stimolo cinese e i dazi statunitensi influenzeranno la performance futura delle azioni. L’India continua a essere sostenuta da solidi bilanci aziendali e da una crescita resiliente.

L’inflazione e la volatilità dei tassi d’interesse continuano a rappresentare dei rischi per i portafogli multi-asset in un mondo caratterizzato dall’incertezza delle politiche. Questa situazione potrebbe continuare a modificare le aspettative del mercato e le correlazioni tra le asset class, con il rischio di perturbare l’equilibrio dei portafogli 60/40. A nostro avviso, la gestione attiva e la diversificazione possono aiutare a mitigare questo rischio. Ad esempio, un’esposizione prudente a diversi investimenti generatori di reddito meno correlati ai mercati tradizionali può aiutare a superare più agevolmente i cicli del mercato. Oltre a flussi di reddito stabili, comprendere quali siano le strategie di copertura, oltre a come utilizzarle, può migliorare la resilienza dei portafogli e aiutare gli investitori a prepararsi per eventi imprevisti.

Anche la possibilità di scegliere investimenti alternativi con una bassa correlazione con i mercati quotati può offrire resilienza in contesti di incertezza. Riteniamo che il private credit possa essere un potente strumento complementare alle strategie obbligazionarie tradizionali, poiché offre il potenziale per migliorare i rendimenti e mitigare i rischi. La diversità di opportunità nella struttura del capitale e nel tipo di debitore può consentire la diversificazione delle esposizioni e delle fonti di rendimento.

Un mondo pieno di rischi e opportunità

Sebbene il quadro macroeconomico per ora rimanga resiliente, la natura precisa della politica statunitense è ancora poco chiara. Le modifiche a dazi, tasse, politica di immigrazione e deregolamentazione schiudono una vasta gamma di risultati con cui i policymaker e gli investitori dovranno confrontarsi. Esiste inoltre il potenziale rischio di una maggiore volatilità indotta dalla tecnologia, dovuta alla crescente incertezza sulla concorrenza e sull’adozione dell’IA. Indipendentemente dal fatto che gli “animal spirits” si indeboliscano oppure si diffondano nel processo decisionale delle aziende e degli investitori, il cambiamento economico, politico e tecnologico apre nuove opportunità, ma anche nuove vulnerabilità. A nostro avviso, una gestione attiva degli investimenti, la diversificazione e una gestione del rischio disciplinata, che vada oltre le tradizionali azioni e obbligazioni e che copra più aree geografiche, possono aiutare i portafogli a rimanere resilienti in un capitolo nuovo e incerto.

1 NFIB, Goldman Sachs, Global Investment Research. Al 24 gennaio 2025.

2 Federal Reserve Bank of Philadelphia. Manufacturing Business Outlook Survey. Al 20 febbraio 2025.

3 S&P Global US Manufacturing PMI. Al 3 marzo 2025.

4 Goldman Sachs Global Investment Research. Al 3 marzo 2025.

5 The White House (.gov). Al 1° febbraio 2025.

6 Goldman Sachs Global Investment Research. Al 6 marzo 2025.

7 Financial Times. Al 31 gennaio 2025.