Sfruttare il cambiamento tecnologico nei mercati privati

Punti principali

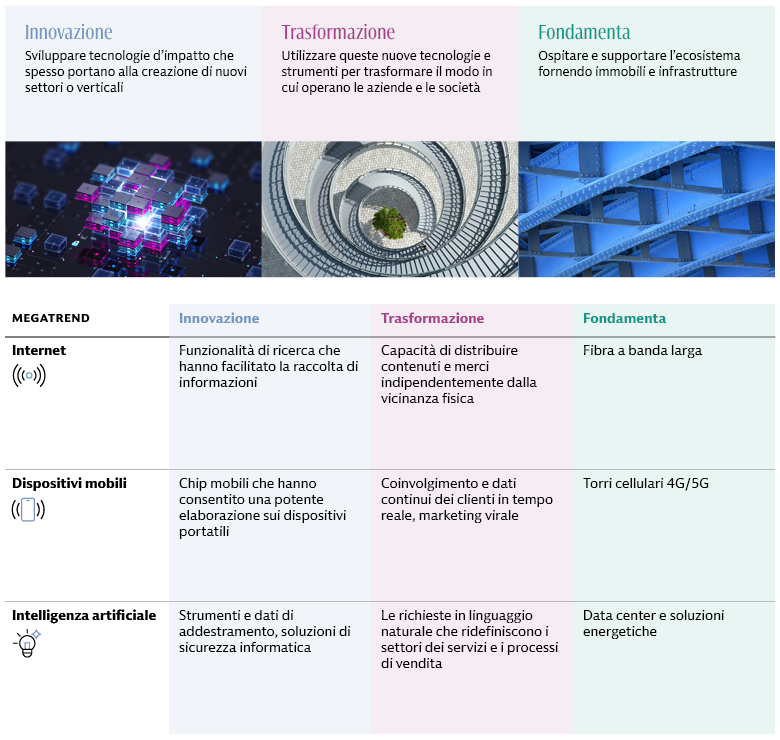

Una convergenza di megatrend (i progressi tecnologici, la maggiore attenzione a livello internazionale all’uso prudente dell’energia e delle altre risorse, la trasformazione dell’ordine geopolitico e l’invecchiamento della popolazione a livello globale) sta guidando rapidi cambiamenti nel modo in cui le società vivono, lavorano e interagiscono. Questi megatrend stanno creando ondate di cambiamento tecnologico e nuove interessanti opportunità di investimento che possono essere esaminate attraverso tre pilastri complementari.

Fonte: Goldman Sachs Asset Management. Solo a fini illustrativi.

Come si costruisce un’allocazione intorno a un megatrend?

La costruzione di un portafoglio diversificato nei mercati privati incentrato sull’innovazione può richiedere un approccio non tradizionale, date le sfide che comporta l’applicazione del processo di ottimizzazione della media-varianza ai mercati privati in generale e al perseguimento di idee tematiche in particolare.

Anziché ottimizzare i profili di rischio/rendimento, il punto di partenza può essere l’allocazione tra i tre pilastri, ognuno dei quali è allineato a una serie di strategie con caratteristiche di investimento distinte. Valutare le opportunità basandosi su queste caratteristiche, piuttosto che sulle etichette delle asset class, permetterebbe di costruire un portafoglio diversificato tra le fasi del ciclo dello sviluppo tecnologico, lo spettro di rendimento e i tipi di rischio. L’allocazione può quindi essere calibrata per garantire che il portafoglio sia allineato al profilo di rischio/rendimento desiderato.

Innovazione

Questo pilastro è associato intuitivamente al venture capital e al growth equity, ma può includere anche buyout incentrati sulla tecnologia. Rientrano in questo pilastro anche le strategie basate su asset reali opportunistici che costruiscono e sviluppano nuove proprietà e infrastrutture per ospitare e soddisfare le esigenze dell’evoluzione della tecnologia. Sebbene questi nuovi asset in ultima analisi siano al servizio dell’ecosistema, a nostro avviso le loro caratteristiche sono in linea con questo pilastro.

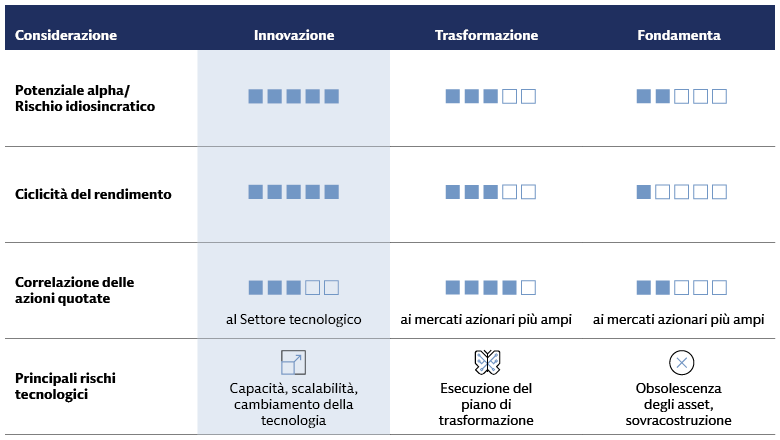

Le società e gli asset sottostanti in questo pilastro tendono ad avere una crescita più rapida, profili di rendimento e rischio più idiosincratici e, pertanto, il maggiore potenziale di alpha. Questo vale soprattutto per il venture capital e gli asset reali opportunistici. Il growth equity e i buyout incentrati sulla tecnologia presentano un rischio idiosincratico inferiore rispetto alle altre due strategie ma una maggiore sensibilità ai mercati pubblici e in particolare al settore tecnologico, attraverso le valutazioni e le tempistiche di exit.

I rischi principali sono correlati alla tecnologia, anche se in modi diversi per le diverse strategie. La realizzabilità e la commercializzazione della tecnologia sono un fattore di rischio chiave nella fase del venture capital. Nel growth equity, il rischio passa alla scalabilità e alla sostenibilità del modello di business; nei buyout, al cambiamento introdotto dalle ultime innovazioni tecnologiche. Nelle strategie che includono asset reali opportunistici, un rischio chiave è capire se la tecnologia e le soluzioni associate genereranno una domanda sufficiente per il servizio o la proprietà in fase di sviluppo. Questo vale non solo per le risorse destinate a supportare le tecnologie più recenti, ma anche per le soluzioni più consolidate con una domanda suscettibile a rapidi cambiamenti indotti dalla tecnologia (ad es. la traiettoria dell’efficienza dei processi di calcolo dell’IA può influire sulla traiettoria della domanda di superficie e sul consumo energetico dei data center). La lunghezza dei tempi di costruzione amplifica il rischio, ma è possibile mitigarlo con un accordo di tipo build-to-contract.

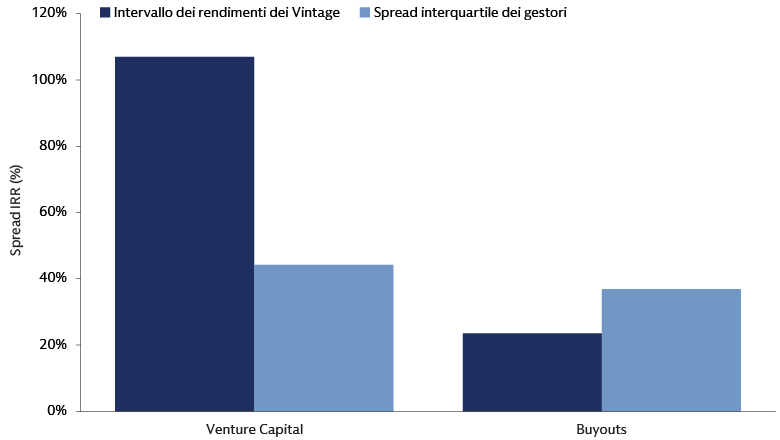

Questo pilastro d’investimento è il più ciclico dei tre (soprattutto nel venture capital) e dipende dall’esposizione ai megatrend al momento giusto nel ciclo di sviluppo e adozione della tecnologia, nonché dalla disponibilità di capitale. Internet è un esempio eccellente: molte aziende di e-commerce hanno fallito nella bolla delle dot-com, mentre le iterazioni più recenti hanno avuto successo. I fondi del primo quartile che hanno investito nei vintage vicino allo scoppio della bolla hanno sottoperformato i fondi del quartile inferiore nei vintage più recenti.1 Tuttavia, cercare di prevedere il momento giusto per entrare sul mercato è controproducente. “Ci sono decenni in cui non accade nulla; e ci sono settimane in cui accadono decenni"2 e la durata del ciclo di impegno e investimento nei mercati privati fa sì che i tentativi di prevedere il momento giusto per entrare sul mercato aprono la possibilità di lasciarsi sfuggire questi periodi critici. A nostro avviso, un approccio migliore alla gestione del rischio consiste nel definire le dimensioni del pilastro e delle strategie sottostanti tenendo conto della grande dispersione potenziale tra gestori e vintage.

Trasformazione

La visione a lungo termine e l’allineamento della governance tra i principali stakeholder, tipici di una struttura di proprietà privata, la rendono particolarmente adatta a promuovere la trasformazione nel percorso operativo di una società. Per questo motivo, questo pilastro dell’ecosistema è strettamente allineato alle strategie di buyout orientate alla trasformazione che puntano sulla creazione di valore fondamentale attraverso le nuove tecnologie. Il campo di applicazione riguarda un’ampia gamma di settori sottostanti e le tesi di trasformazione possono cambiare ed evolversi nel corso di holding period pluriennali, riducendo la sensibilità di questo pilastro al settore tecnologico e all’andamento ciclico delle ondate di innovazione. Tuttavia, questo pilastro ha un beta di mercato più elevato rispetto al primo: le società sono più mature e sensibili all’economia in generale e i mercati dei capitali influenzano le valutazioni e le strategie di exit. Questo implica una certa ciclicità macroeconomica, ma comunque una ciclicità dei rendimenti complessivi inferiore rispetto al primo pilastro.

L’esecuzione rimane il driver principale dei rendimenti e il fattore di rischio chiave. Una corretta esecuzione si basa su un adeguato accesso alla redditività a breve termine delle tecnologie, ai potenziali limiti delle offerte iniziali di prodotti, ai requisiti operativi e delle spese in conto capitale e alle capacità infrastrutturali. La capacità di integrare efficacemente le nuove tecnologie nei processi e nei sistemi organizzativi esistenti è fondamentale per massimizzare l’efficacia delle nuove tecnologie e generare un interessante ritorno sul capitale investito.

I fattori specifici dei gestori hanno determinato una dispersione delle performance maggiore rispetto ai fattori macroeconomici: la dispersione tra i fondi in un vintage è stata circa 1,5 volte superiore alla dispersione dei rendimenti complessivi del settore tra i vari vintage3.

Fonte: Cambridge Associates, dati fino al 2T 2024. Rappresenta 25 vintage fino al 2020 (le performance dei vintage più recenti non sono ancora significative). Intervallo di rendimenti annui per vintage calcolato come differenza tra i rendimenti aggregati massimi e minimi in questi vintage. Lo spread interquartile del gestore è calcolato come la media delle differenze tra il primo 5% dei gestori e l’ultimo 5% dei gestori in ogni vintage. La performance passata non è garanzia dei rendimenti futuri.

Fondamenta

Questo pilastro riguarda principalmente il settore immobiliare e delle infrastrutture. In particolare, l’attenzione si concentra sulle strategie core, core plus e value-add, che detengono asset esistenti e pienamente operativi che ospitano e forniscono servizi al resto dell’ecosistema. Anche le strategie di credito per asset reali rientrano in questo ambito, comprese quelle dedicate al finanziamento del settore emergente degli asset per la transizione climatica.

La natura essenziale degli asset e dei servizi sottostanti, unita alla limitata offerta di asset dovuta a vincoli normativi o fisici, favoriscono la fedeltà delle basi di clienti e la resilienza dei cash flow. I ricavi costanti derivanti dalle locazioni costituiscono un’interessante fonte di reddito e un’attraente garanzia di credito. Gli adeguamenti dei prezzi legati all’inflazione, regolamentati o contrattuali, offrono protezione dall’inflazione per molti tipi di asset. Tale natura difensiva rende questo pilastro meno sensibile non solo ai cicli economici ma, per estensione, anche ai movimenti dei mercati azionari e creditizi determinati da fattori di natura macroeconomica. Tuttavia, i driver sottostanti alla domanda e all’offerta di asset introducono fattori di rischio specifici per mercato, settore e asset.

Un rischio chiave correlato allo sviluppo in questo pilastro è l’obsolescenza. Le ondate di innovazione a volte hanno causato una disconnessione tra gli asset esistenti e quelli preferiti da clienti e locatari; un esempio recente sono i vecchi immobili per uffici di “classe B/C”. Anche un accumulo eccessivo di asset può renderne alcuni obsoleti, se la domanda non soddisfa l’offerta in un periodo di tempo ragionevole. Durante la bolla dotcom, ad esempio, un’ambiziosa espansione delle reti in fibra ottica che ha richiesto una spesa in conto capitale elevata ha portato a un eccesso di offerta che ha causato il fallimento di diverse società di telecomunicazioni, ma ha fornito capacità di distribuzione a basso costo per le app mobile di nuova generazione un decennio dopo. Le perdite relative agli asset non più necessari sono amplificate dai grandi esborsi di capitale associati alla loro costruzione, manutenzione e, se necessario, riconversione, nonché dall’impossibilità di trasferirli. Un asset può essere più resiliente se sostenuto da una confluenza di più megatrend. Ad esempio, la domanda di data center è alimentata non solo dall’IA, ma anche dall’uso dei dispositivi mobili e dall’Internet delle Cose (IoT), che sta ampliando la gamma di dispositivi quotidiani connessi digitalmente. A livello di portafoglio, la resilienza può essere migliorata diversificando le posizioni sottostanti in differenti settori e temi di investimento.

Fonte: Goldman Sachs Asset Management. Solo a fini illustrativi.

Domande da porsi nel valutare i gestori

Quando si selezionano i gestori, è importante valutare l’adeguatezza del loro modello di investimento al profilo del pilastro specifico e la loro capacità di vedere le interconnessioni tra i tre pilastri dell’ecosistema.

Innovazione: il modello d’investimento del General Partner (GP) corrisponde ai settori target?

Per oltre vent’anni il modello di venture capital si è basato in gran parte su modelli di business a bassa intensità di capitale e cicli di sviluppo rapidi, una buona combinazione per le società di software. Tuttavia, spesso non è adatto alle imprese ad alta intensità di capitale e con cicli di sviluppo più lunghi, motivo per cui molti dei primi investimenti in VC nel settore delle tecnologie pulite non hanno riscosso successo. Le sfide del mondo odierno richiedono sempre più spesso soluzioni che comportano spese in conto capitale elevate e/o tempi più lunghi, perciò i GP che desiderano puntare su questi settori devono adeguare il proprio modello di investimento. Alcuni di questi cambiamenti sono già in atto, ad esempio nei fondi che investono nel settore life science. Alcune innovazioni, tuttavia, potrebbero non essere adatte a un modello di finanziamento sostenuto da venture capital; i Limited Partner (LP) dovrebbero valutare se il GP ha la disciplina necessaria per evitare tali investimenti.

Trasformazione: quali competenze operative offre il GP alle società in portafoglio e come stanno evolvendo?

Il GP dovrebbe già disporre di una solida base di risorse e competenze per contribuire all’evoluzione delle società in portafoglio: il mondo si muove troppo velocemente per poter creare le basi ogni volta ripartendo praticamente da zero. D’altro canto, i GP dovrebbero migliorare e adattare continuamente le proprie competenze alle recenti innovazioni. Dato l’aumento del costo del capitale e la natura anticipata dei costi di trasformazione, potrebbe essere necessario adattare anche la sottoscrizione, pianificando periodi di detenzione prolungati per sfruttare questi costi iniziali o trovando modi concreti per ottenere più rapidamente i vantaggi della trasformazione.

Fondamenta: in che modo i piani di implementazione del GP sono in linea con le dimensioni potenziali della gamma di opportunità?

Data la natura difensiva di questo pilastro, uno degli obiettivi principali è mitigare il rischio di ribasso. I GP che gestiscono asset reali devono capire a che punto della curva di sviluppo si trova un megatrend per valutare correttamente quali saranno le opportunità a breve e medio termine. Un errore a questo proposito può essere particolarmente costoso in questo pilastro, perché potrebbe essere difficile recuperare l’elevato esborso di capitale iniziale qualora un asset diventasse obsoleto, inadatto o superfluo, e la natura relativamente concentrata dei portafogli sottostanti fa sì che un investimento in perdita abbia un impatto significativo sul portafoglio complessivo. Gli LP devono valutare l’approccio adottato dal GP per stimare la dimensione dell’opportunità, i tempi e il livello di prezzo per ottenere un rendimento interessante nella loro tesi di investimento, tenendo conto della possibilità di un cambiamento significativo nella domanda o nell’offerta. Il GP sta calcolando il rischio in modo accurato? Quali fattori potrebbero causare cambiamenti nei profili contrattuali e quindi nella protezione dal rischio di ribasso che si cerca in quest’area?

Immaginazione coraggiosa, gestione del rischio disciplinata

I cambiamenti tecnologici possono introdurre mutamenti radicali nel modo in cui funziona la società. Molti aspetti comuni della vita moderna, come la possibilità di comunicare tramite Internet, di fare acquisti dal cellulare, interagire con le macchine usando il linguaggio umano, sembravano impossibili solo una trentina di anni fa. Ma il cambiamento non è mai un processo lineare ed è facile stimare male le tempistiche. A trarre vantaggio dal progresso possono essere le società pionieristiche in prima linea o le generazioni successive che beneficiano dei primi progressi di imprese che erano troppo in anticipo o avevano il modello di business sbagliato. Dal punto di vista degli investimenti, la giusta combinazione di immaginazione coraggiosa e gestione disciplinata del rischio è fondamentale per il successo.

1 Cambridge Associates, al 2T 2024.

2 Attribuito a vari autori, tra cui Adriaan Schade van Westrum, David Eddings e Homero Aridjis

3 Cambridge Associates. Dati fino al 2T 2024. Per ottenere la dispersione tra i fondi in un vintage è stata calcolata una media degli spread dei rendimenti tra i gestori del primo 5% e dell’ultimo 5% in ciascuno degli ultimi 25 vintage fino al 2019. Per ottenere la dispersione dei rendimenti del settore tra i vari vintage è stata calcolata una media degli spread tra il rendimento minimo e massimo aggregato delle asset class negli stessi 20 vintage. I vintage dal 2020 in poi non hanno ancora risultati abbastanza significativi per essere incluse nell’analisi.