Investimenti sostenibili nei Mercati Emergenti: generare un impatto con gli ETF obbligazionari attivi

Punti principali

Per gli investitori obbligazionari, allocare il capitale nei Mercati Emergenti è una prospettiva interessante. Grazie alle valutazioni attraenti rispetto ad altri settori obbligazionari, i Mercati Emergenti offrono il potenziale di generare un reddito e un rendimento complessivo interessanti. Questi investimenti possono inoltre generare un impatto in alcuni dei Paesi più vulnerabili alle ripercussioni congiunte del cambiamento climatico e della crescente disuguaglianza economica, dove la carenza di finanziamenti per lo sviluppo sostenibile è di 4.000 miliardi di dollari all’anno.1

Nonostante l’urgente necessità di aumentare gli investimenti sostenibili nei Mercati Emergenti, i prodotti mirati al finanziamento di progetti ambientali e sociali non sono sempre stati ampiamente disponibili. L’ascesa delle obbligazioni green, sociali e sostenibili (GSS) sta cambiando questa situazione. Queste obbligazioni offrono agli investitori trasparenza sull’uso dei proventi, report sull’impatto annuali e opportunità di engagement con gli emittenti. Avendo caratteristiche finanziarie simili alle obbligazioni tradizionali, le obbligazioni GSS possono svolgere un ruolo complementare all’allocazione esistente nei Mercati Emergenti (ME) di un portafoglio e rafforzare il suo profilo in termini di sostenibilità e impatto. Per i governi e le società dei Mercati Emergenti, le obbligazioni GSS possono diversificare le fonti di finanziamento e rafforzare la credibilità dei loro piani di sviluppo sostenibile.

Questi vantaggi per gli investitori e gli emittenti hanno concorso ad alimentare la rapida crescita delle obbligazioni GSS dei Mercati Emergenti, un mercato che nel 2024 ha superato i 1.000 miliardi di dollari, in tutte le valute.2 I proventi di queste obbligazioni vengono impiegati per promuovere obiettivi ambientali in aree come l’energia rinnovabile e la sostenibilità delle risorse idriche, nonché progetti sociali come la costruzione di abitazioni a prezzi accessibili e l’ampliamento dell’accesso all’assistenza sanitaria.3 Gli emittenti dei Paesi sviluppati rappresentano la quota maggiore del mercato globale delle obbligazioni GSS, ma quelli dei Mercati Emergenti sono sempre più attivi e attualmente costituiscono circa un quarto del mercato.4

In Goldman Sachs Asset Management riteniamo che questa rapida crescita consenta agli investitori di impiegare capitali nelle aree geografiche che affrontano le minacce climatiche più immediate, aumentando l’impatto reale dei loro investimenti. A nostro avviso, per orientarsi tra le peculiarità dei Mercati Emergenti è necessario un approccio di gestione attiva che consenta di individuare le migliori opportunità e di gestire le sfide di sottoscrizione. Oltre ai fondi comuni d’investimento, è possibile accedere ai potenziali vantaggi della gestione attiva attraverso un numero crescente di ETF, che offrono trading intraday, convenienza e maggiore trasparenza sulle posizioni.

Comprendere il mercato

Per gli investitori che conoscono le obbligazioni GSS dei Mercati Sviluppati, alcuni aspetti del segmento GSS dei Mercati Emergenti saranno già noti, ma esistono differenze importanti con possibili implicazioni sulla performance. Ad esempio, le società finanziarie sono i maggiori emittenti di obbligazioni GSS sia nei Mercati Emergenti che in quelli sviluppati, seguite dalle società non finanziarie, ma gli emittenti societari di GSS rappresentano una quota leggermente maggiore nei Mercati Emergenti.5 Questo aspetto è importante perché nel 2024 le obbligazioni societarie dei ME hanno generato un rendimento totale del 7,6%, favorito dalla riduzione degli spread e dal reddito interessante che ha alimentato la domanda degli investitori. Hanno inoltre registrato uno dei migliori Sharpe ratio nel settore obbligazionario dal 2010.6

le obbligazioni GSS dei Mercati Emergenti e dei Mercati Sviluppati differiscono significativamente anche nella composizione valutaria. Nei Mercati Sviluppati, la valuta di denominazione più diffusa è l’euro, mentre nei Mercati Emergenti al primo posto troviamo il dollaro statunitense.7 Di conseguenza, la decisione di investire in obbligazioni in valuta locale o in valuta forte è una questione chiave, soprattutto alla luce delle tensioni relative ai dazi e della volatilità del mercato. Per gli investitori preoccupati del rischio valutario, il mercato obbligazionario GSS dei Mercati Emergenti offre opportunità in valuta forte sempre più ampie, con un aumento delle emissioni annuali da poco più di 15 miliardi di dollari nel 2019 a 105 miliardi di dollari lo scorso anno..8

Perché investire

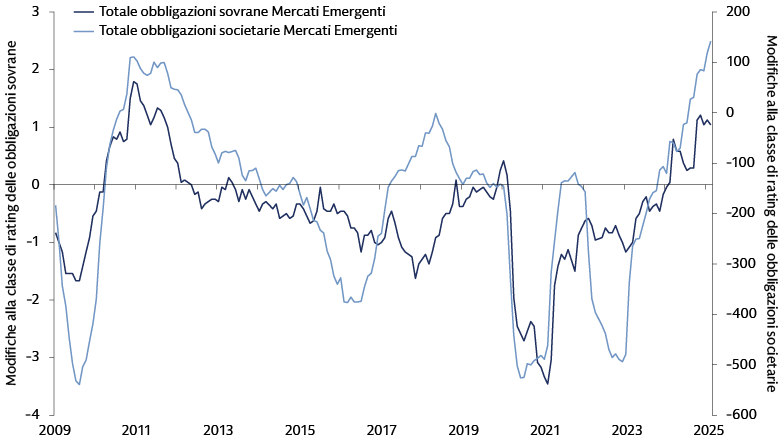

Negli ultimi anni le ragioni per investire in obbligazioni GSS dei Mercati Emergenti sono aumentate, poiché è migliorata la qualità generale delle obbligazioni di questi mercati. I rating sono migliorati, soprattutto per quanto riguarda le emissioni societarie, come mostra il grafico seguente.

Fonte: Goldman Sachs Global Investment Research, J.P. Morgan Markets. Al 28 febbraio 2025.

Riteniamo che questa evoluzione rifletta il miglioramento dei fondamentali, come evidenziato anche dai principali parametri creditizi. Ad esempio, l’indebitamento netto è rimasto ai minimi del ciclo, a dimostrazione di una certa disciplina finanziaria. I margini di profitto sono aumentati grazie alla crescita delle vendite e all’allentamento delle pressioni sui costi, rafforzando la solidità finanziaria delle società dei Mercati Emergenti.

Come conseguenza di questi miglioramenti, i tassi di insolvenza stanno diminuendo.9 A nostro avviso, i solidi fondamentali e i migliori trend creditizi consentiranno alle società dei Mercati Emergenti di resistere ai fattori negativi esterni, compresi i rischi derivanti dai dazi statunitensi e l’elevata incertezza della politica commerciale.

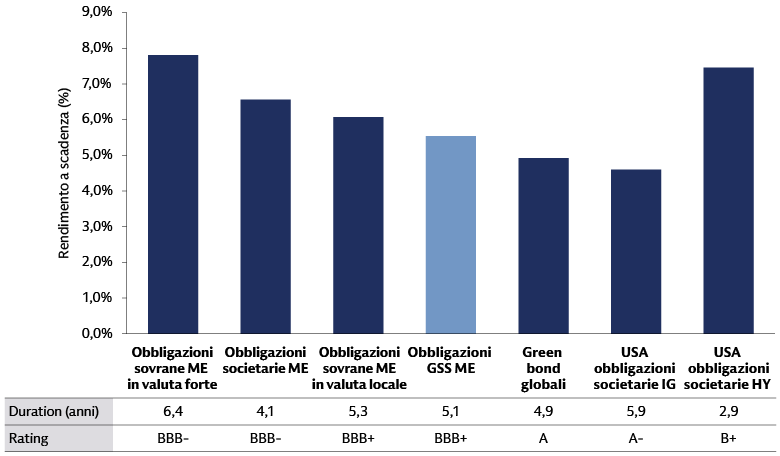

L’opportunità di investire in obbligazioni GSS dei Mercati Emergenti si può notare confrontando il benchmark GSS ME in valuta forte con altri indici benchmark rilevanti nei Mercati Emergenti e Sviluppati. Le obbligazioni GSS ME offrono una qualità media superiore rispetto agli indici complessivi dei Mercati Emergenti di obbligazioni sovrane e societarie in valuta forte (BBB+ rispetto a BBB-), pur offrendo un rendimento superiore rispetto all’indice globale dei green bond.

Fonte: J.P. Morgan (per le obbligazioni GSS dei Mercati Emergenti), Bloomberg (per gli indici rimanenti). Al 30 maggio 2025. Tutti gli indici sono in USD o con copertura in USD.

Nota: i valori di rendimento, rating e duration medi si riferiscono ai seguenti indici: JPMorgan EMBI Global Diversified Index (obbligazioni sovrane in valuta forte dei Mercati Emergenti), J.P. Morgan CEMBI Broad Diversified Core Index (obbligazioni societarie dei Mercati Emergenti), JP Morgan GBI-EM Global Diversified Index (obbligazioni sovrane in valuta locale dei Mercati Emergenti), JPMorgan EM Credit Green, Social and Sustainability Bond Diversified Index (obbligazioni GSS dei Mercati Emergenti), Bloomberg MSCI US Green Bond Index (Green Bond globali), Global Aggregate Corporate Index (Obbligazioni societarie IG statunitensi), Bloomberg US Corporate High Yield Index (Obbligazioni societarie High Yield statunitensi).

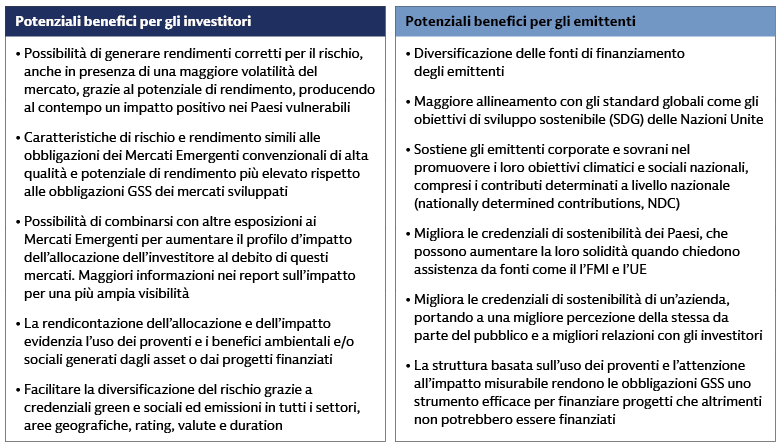

Le obbligazioni GSS dei Mercati Emergenti offrono una serie di potenziali vantaggi per gli investitori e gli emittenti, riassunti nelle tabelle seguenti:

L’importanza della gestione attiva

L’universo obbligazionario GSS dei Mercati Emergenti è estremamente diversificato e comprende obbligazioni investment-grade, high-yield e credito distressed. Per generare rendimenti, riteniamo che sia fondamentale disporre di un solido processo di sottoscrizione del credito e un'attenta valutazione aspetti green e sociali, unitamente a una costruzione dinamica del portafoglio.. La selezione attiva del credito inizia con il framework GSS dell’emittente, che dovrebbe spiegare l’allineamento del suo programma di emissione di obbligazioni agli standard più importanti del settore.10 L’emissione dovrebbe anche allinearsi alla strategia di sostenibilità dell’emittente stesso.

Per determinare le prospettive future dell’emittente, è necessaria un’analisi fondamentale dei cash flow e dei bilanci. Gli emittenti con un percorso di miglioramento possono offrire l’opportunità di generare rendimenti attraverso la riduzione degli spread.11 Gli emittenti di alta qualità con un contesto macroeconomico stabile sono una fonte di reddito per il portafoglio, mentre quelli con caratteristiche idiosincratiche forniscono un rischio non correlato ai rendimenti del mercato. Infine, i crediti deteriorati sono da evitare per preservare il capitale.

Sebbene la qualità delle informative fornite dagli emittenti dei Mercati Emergenti sia migliorata, le informazioni continuano a variare notevolmente in termini di trasparenza e di livello di dettaglio. Di conseguenza, un altro aspetto critico della gestione attiva è il dialogo mirato con gli emittenti per condividere le best practice del settore e spingere verso una migliore divulgazione dei dati. Questo dialogo può anche fornire informazioni essenziali per la valutazione delle obbligazioni per un potenziale investimento.

Per anni gli investitori che cercavano i vantaggi della gestione attiva si sono rivolti ai fondi comuni d’investimento. Più recentemente, tuttavia, la diffusione degli Exchange Traded Fund (ETF) a gestione attiva ha offerto un’alternativa. Gli ETF offrono un modo efficiente per ottenere un’esposizione ai mercati obbligazionari emergenti, dove la varietà di emittenti e le inefficienze strutturali rendono essenziale una ricerca specializzata e una rigorosa selezione dei titoli bottom-up. Questi veicoli d’investimento offrono anche la flessibilità e la liquidità del trading intraday in Borsa a un prezzo noto. Per gli investitori sensibili al rischio valutario, questi veicoli offrono spesso classi di azioni con copertura in determinate valute.

Case study di un emittente sovrano: l’Indonesia

Nel 2018 il Governo indonesiano ha emesso il primo sukuk green sovrano,12 ampliando il mercato obbligazionario sostenibile per gli investitori in strumenti conformi alla legge religiosa islamica, nota come sharia.13 Dal suo debutto, l’Indonesia è diventata uno dei maggiori emittenti di GSS dei Mercati Emergenti, con l’equivalente di quasi 9,5 miliardi di dollari in titoli in circolazione. Il Ministero delle Finanze ha costruito una curva di rendimento completa che comprende obbligazioni di sostenibilità e sukuk green denominati in euro, in dollari statunitensi e in rupie indonesiane.14 I framework GSS del Paese definiscono chiaramente l’uso dei proventi, stabiliscono il processo di valutazione e selezione dei progetti e prevedono la rendicontazione dell’allocazione e dell'impatto.15

L’emissione di strumenti GSS da parte dell’Indonesia è allineata al programma nazionale di avanzamento degli Obiettivi di Sviluppo Sostenibile delle Nazioni Unite. Per quanto riguarda l’ambiente, sono inclusi progetti legati all’energia rinnovabile, alla sostenibilità delle risorse idriche e alla gestione dei rifiuti. Le priorità sociali includono la creazione di posti di lavoro, la sicurezza alimentare e il miglioramento della qualità del settore sanitario.16 I progetti che hanno ricevuto finanziamenti nell’ambito del programma GSS includono la costruzione di bacini di laminazione a secco come parte di un programma di prevenzione delle inondazioni nella capitale, Jakarta, e nelle aree circostanti. Nell’isola di Sulawesi, il Governo sta utilizzando i proventi delle obbligazioni GSS per contribuire alla costruzione di una rete ferroviaria di 2.000 chilometri che collegherà i capoluoghi di provincia dell’isola. Per un Paese composto interamente da isole, i progetti volti a gestire e preservare gli ambienti marini sono una priorità. Alcuni esempi di progetti finanziabili con strumenti GSS includono la ripopolamento delle riserve ittiche, la riqualificazione delle barriere coralline e il reimpianto di foreste di mangrovie e praterie di fanerogame.17

Case study di un emittente societario: Cemex

La messicana Cemex è un produttore multinazionale di cemento, calcestruzzo e aggregati pronti per l’uso nell’edilizia, un settore chiave nell'ambito dello sforzo globale volto a ridurre le emissioni di gas a effetto serra (GHG).18 La sola produzione di cemento è responsabile di circa il 6% delle emissioni globali di gas a effetto serra e le emissioni del settore oggi sono più elevate rispetto al 2015.19 In risposta, Cemex si è impegnata a ridurre le proprie emissioni allo zero netto entro il 2050, diventando una delle prime società del settore del cemento ad avere la sua tabella di marcia verso lo zero netto convalidata dall’iniziativa Science-Based Targets.20 Dal 2020, la società ha ridotto del 13% le sue emissioni Scope 1 di biossido di carbonio.21

Cemex ha emesso il suo primo green bond nel 202322 e ha destinato la maggior parte dei proventi a progetti di energia rinnovabile e di prevenzione e controllo dell’inquinamento. Questi progetti includono l’acquisizione dell’energia pulita necessaria per le sue attività nel settore del cemento, contribuendo così all’obiettivo della società di soddisfare il 65% del suo fabbisogno di elettricità per le attività cementifere con energia pulita entro il 2030. Cemex prevede anche di ridurre le emissioni di anidride carbonica dal “clinker”, un prodotto intermedio nella produzione di cemento. Il clinker è tipicamente composto da calcare e argilla, che vengono lavorati ad alte temperature in un forno. Durante questo processo, il calcare rilascia anidride carbonica. La produzione di clinker rappresenta almeno il 60% delle emissioni nel settore del cemento. Cemex sta affrontando questo problema utilizzando alternative calcaree note come materie prime decarbonate.23

Agilità e gestione attiva

Per gli investitori orientati alla sostenibilità, la rapida espansione delle obbligazioni green, sociali e di sostenibilità nei Mercati Emergenti offre l’opportunità di aiutare alcuni dei Paesi più vulnerabili del mondo a rispondere al cambiamento climatico e alle sfide sociali. L’individuazione delle opportunità di rendimento potenziale e di impatto reale in questo mercato diversificato richiede un approccio attivo, fondato su un solido processo di sottoscrizione del credito e una approfondita analisi degli aspetti green e sociali.. La diffusione degli ETF attivi offre agli investitori un modo flessibile per ottenere un’esposizione alle obbligazioni GSS dei Mercati Emergenti, combinando i potenziali vantaggi della gestione attiva con i benefici dei prodotti ETF.

1 “Financing for Sustainable Development Report 2024: Financing for Development at a Crossroads”, United Nations Inter-agency Task Force on Financing for Development. Al 9 aprile 2024.

2 Bloomberg, Goldman Sachs Asset Management. Al 31 dicembre 2024. Con esclusione degli emittenti sovranazionali.

3 Le obbligazioni GSS sono note come obbligazioni con destinazione specifica dei proventi, perché i fondi raccolti sono destinati a progetti che si ritiene abbiano benefici ambientali e sociali. Questa trasparenza di intenti è stata determinante per stabilire la credibilità delle obbligazioni GSS, contribuendo alla loro crescita. I green bond sono utilizzati per finanziare progetti o attività con un chiaro scopo ambientale. Un elenco delle categorie di progetti ammissibili è contenuto nei Green Bond Principles, una serie di standard di settore volontari pubblicati dall’International Capital Market Association. Vedere “Green Bond Principles: Voluntary Process Guidelines for Issuing Green Bonds,” ICMA. A giugno 2022. I social bond possono essere utilizzati per finanziare una vasta gamma di progetti con benefici sociali. Per le categorie di progetti ammissibili, vedere “Social Bond Principles: Voluntary Process Guidelines for Issuing Social Bonds”, ICMA. A giugno 2023. I bond di sostenibilità sono utilizzati per finanziare progetti sia verdi che sociali. Vedere “Sustainability Bond Guidelines”, ICMA. A giugno 2021.

4 Bloomberg, Goldman Sachs Asset Management. Al 31 dicembre 2024. Con esclusione degli emittenti sovranazionali.

5 Bloomberg, Goldman Sachs Asset Management. Al 31 dicembre 2024.

6 Per i rendimenti, JPMorgan CEMBI Broad Diversified Index alla fine del 2024. Sharpe ratio basato sui rendimenti settimanali annualizzati al 14 febbraio 2025.

7 Bloomberg, Goldman Sachs Asset Management. Al 31 dicembre 2024.

8 Bloomberg, Goldman Sachs Asset Management. Al 31 dicembre 2024. In questo caso, il termine “valuta forte” si riferisce all’emissione in tre valute: dollaro Statunitense, euro e sterlina britannica.

9 Fonte: JPMorgan, basato sul CEMBI Broad Composite Index. A dicembre 2024.

10 I Green Bond Principles, i Social Bond Principles e le Sustainability Bond Guidelines, pubblicati dall’International Capital Market Association, sono gli standard più adottati nel settore.

11 La riduzione degli spread si riferisce al restringimento della differenza di rendimento di due tipi di obbligazioni, in genere uno di un tipo più rischioso come un’obbligazione societaria e uno meno rischioso come un’obbligazione del Tesoro.

12 ”Indonesia’s Green Bond & Sukuk Initiative,” United Nations Development Programme. Al 16 ottobre 2018. Un sukuk è uno strumento finanziario simile a un’obbligazione che rispetta la legge della sharia, che vieta il pagamento degli interessi. I proventi del sukuk vengono invece utilizzati per acquistare un asset che diventa di parziale proprietà dell’investitore. Gli investitori ricevono una quota dei profitti generati dall’asset al posto dei pagamenti degli interessi e l’emittente riacquista l’asset al valore nominale quando scade il termine del sukuk.

13 Il primo sukuk green societario è stato emesso nel 2017 da Tadau Energy, un gruppo malese di energia rinnovabile, utilizzando i proventi per finanziare una centrale fotovoltaica. Vedere “Solar Energy Firm Tadau Raises RM250m Via Malaysia’s First Green Sukuk”, comunicato stampa Tadau Energy. Al 28 luglio 2017.

14 Bloomberg, Goldman Sachs Asset Management. Al 31 dicembre 2024.

15 “SDGs Government Securities Framework”, Repubblica dell’Indonesia. Ad agosto 2021. Nel 2018-2021 (prima della pubblicazione del framework degli SDG), le obbligazioni e i sukuk green sono stati emessi nell’ambito del “Green Bond e Green Sukuk Framework”, Ministero delle Finanze. A gennaio 2018.

16 “SDGs Government Securities Framework”, Repubblica dell’Indonesia. Ad agosto 2021.

17 Ibid.

18 “The Global Cement Challenge”, Rhodium Group. Al 21 marzo 2024.

19 “The Breakthrough Agenda Report 2024”, Agenzia internazionale per l’energia. Al 27 settembre 2024.

20“CEMEX 2050 Net-zero Roadmap Validated by SBTi”, comunicato stampa CEMEX. All’8 dicembre 2022.

21 “2023 Cemex Green Financing Instruments Report”, Cemex. Al 2 febbraio 2023. Ai fini contabili e della reportistica, molte società suddividono le loro emissioni in tre ambiti (i cosiddetti “Scope”) definiti nel Protocollo sui gas serra. Lo Scope 1 riguarda le emissioni dirette di gas serra provenienti da fonti possedute o controllate dalla società.

22 “CEMEX announces pricing of U.S.$1.0 billion of green subordinated notes with no fixed maturity”, comunicato stampa CEMEX. Al 9 marzo 2023.

23 “2023 Cemex Green Financing Instruments Report”, Cemex. Al 2 febbraio 2023.