Il percorso verso il rinnovamento: investire in una nuova era per l’Europa

Punti principali

I margini di manovra fiscale in una fase di turbolenza globale causata dai dazi

La svolta in materia di politica fiscale della Germania e i piani di aumento delle spese per la difesa a livello europeo, unitamente ai tagli dei tassi da parte della BCE, hanno dato un impulso positivo agli asset europei negli ultimi mesi. Sebbene i dazi statunitensi rappresentino un fattore negativo a breve termine per l’Europa e gli altri Paesi, la prospettiva di un maggiore margine di manovra fiscale ha suscitato un rinnovato ottimismo sulle prospettive di crescita economica a medio-lungo termine dell’area euro. Il cambiamento nel livello di spesa apre la strada anche a nuove opportunità di investimento in tutti i settori.

Tre dati chiave

- 800

- Miliardi di euroSpesa UE per la difesa, piano ReArm Europe 2030

- 500

- Miliardi di euroIl pacchetto infrastrutturale ed energetico della Germania

- +1%

- Spesa militare (% del PIL) La spesa militare dell’UE potrebbe raggiungere il 3% del PIL entro cinque anni.

Fonte: 800 miliardi di euro dalla Commissione europea. Al 19 marzo 2025. 500 miliardi di euro dal Bundestag, Goldman Sachs Global Investment Research. Al 18 marzo 2025. Il 3% è un dato di Goldman Sachs Global Investment Research. Al 10 marzo 2025.

Si prevede che la spesa per la difesa nell’area Euro aumenterà notevolmente, passando dall’1,9% del PIL nel 2024 al 2,8% nel 2027. L’analisi suggerisce che alla fine potrebbe raggiungere il 3%, in base ai requisiti militari dell’Europa. In Germania la spesa per la difesa è già aumentata, passando dall’1,5% precedente il 2022 al 2,1% nel 2024, e ora sarà per lo più esente da restrizioni sul debito. Un potenziale cessate il fuoco in Ucraina, insieme ai piani a sostegno delle iniziative di recupero, ricostruzione e modernizzazione del Paese, potrebbe comportare un’ulteriore espansione della crescita negli anni a venire.

Tuttavia, la fattibilità e la piena attuazione dei piani fiscali europei è incerta, viste le diverse situazioni economiche degli Stati membri, ad esempio in Francia, Italia e Spagna, che hanno un margine di manovra fiscale limitato. Il NextGenerationEU/Recovery Fund (NGEU), programma dell’Europa lanciato nel 2020 per contrastare la pandemia, è arrivato dopo un lungo processo di negoziazione e approvazione e ad agosto 2024 poco più del 40% dei suoi fondi era stato erogato agli Stati membri dell’UE.1

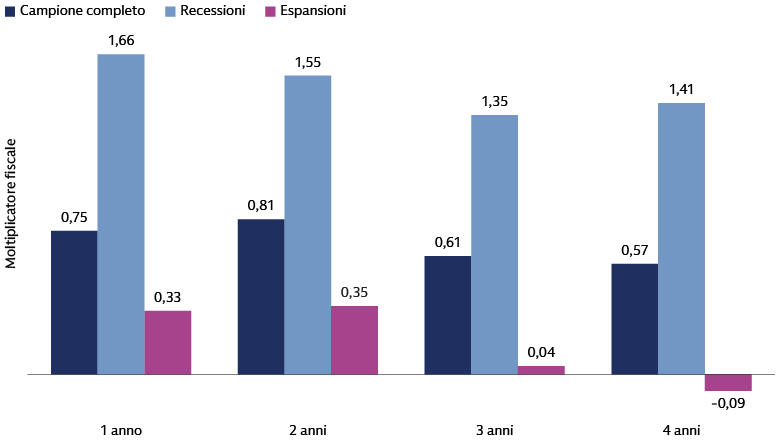

Sebbene l’implementazione dell’aumento delle spese per la difesa sia graduale e complessa, riteniamo che rappresenti un impulso a medio termine potenzialmente significativo per la crescita europea. Gli studi sui moltiplicatori fiscali nei Paesi avanzati e in via di sviluppo suggeriscono che ogni euro speso per la difesa potrebbe generare 60-70 centesimi di PIL, aumentando potenzialmente il PIL dell’UE di 2-3 punti percentuali nei prossimi 4 anni, o circa lo 0,5-0,7% all’anno, a seconda di come verrà impiegato il denaro.2 Gli investimenti in attrezzature e infrastrutture di solito hanno un impatto più durevole rispetto all’aumento del personale e l’effetto dipende anche dalla quota di spesa destinata ad importazioni rispetto a quella destinata alla produzione interna.

Fonte: Federal Reserve Bank di Boston, Università del Wisconsin e Goldman Sachs Asset Management. Al 21 marzo 2025. Basato sulla spesa militare di 129 Paesi nel periodo 1988-2013. Viacheslav Sheremirov e Sandra Spirovska (2022). Il moltiplicatore fiscale è calcolato come il rapporto tra la variazione del reddito nazionale e la variazione della spesa pubblica nei Paesi avanzati e in via di sviluppo: Evidence from military spending. Federal Reserve Bank di Boston e Università del Wisconsin. Le previsioni economiche e di mercato presentate hanno meri fini informativi e sono aggiornate alla data di questa presentazione. Non c’è garanzia che tali previsioni verranno confermate.

Nel breve termine, l’incertezza legata ai dazi statunitensi probabilmente penalizzerà la crescita dell’area Euro per il resto del 2025 e avrà un impatto sulla domanda globale di beni durevoli, nonché sugli investimenti delle imprese europee e sulle decisioni di assunzione. L’incertezza rimane elevata e il modo in cui continueranno ad evolversi le relazioni commerciali tra Unione Europea e Stati Uniti influenzerà le prospettive macroeconomiche dell’Europa, insieme alla crescita globale, alle condizioni finanziarie e agli sviluppi nei mercati valutari.

Oltre ai dazi, l’Europa deve affrontare anche ulteriori sfide. L’economia globale si sta frammentando seguendo le linee geopolitiche e le dipendenze dell’Europa dagli Stati Uniti e dalla Cina per le materie prime, la sicurezza e la tecnologia digitale stanno diventando vulnerabilità. Anche i prezzi dell’energia, 2-3 volte superiori a quelli degli Stati Uniti e della Cina, e la mancanza di investimenti in tecnologie e infrastrutture innovative, stanno danneggiando la competitività industriale dell’Europa.

A nostro avviso, il percorso a lungo termine dell’Europa dipende in gran parte dall’efficace attuazione delle ambizioni fiscali e dalla volontà politica di aumentare la cooperazione all’interno dell’Unione. Il cambiamento della politica fiscale della Germania e la strategia di difesa della regione a livello dell’UE potrebbero essere i primi passi verso un’unione più coesa e potrebbero aprire opportunità in vari settori dell’economia. Un vantaggio chiave a lungo termine della spesa per la difesa molto probabilmente deriverà dalle innovazioni che può generare. L’aumento della spesa per la difesa negli Stati Uniti, in particolare attraverso la DARPA3, ha introdotto innovazioni rivoluzionarie come Internet, il GPS, la robotica avanzata e i sistemi di sicurezza informatica, che hanno avuto un impatto significativo sia sulla vita militare che su quella civile. La Germania, con la sua competenza biotecnologica dimostrata dallo sviluppo di uno dei primi vaccini contro il COVID-19, ha la capacità innovativa di guidare progressi simili. Di seguito, diamo uno sguardo più approfondito ad alcune aree di potenziali opportunità.

Trovare opportunità dalla reindustrializzazione fiscale

Guardare oltre i principali protagonisti del settore industriale

Oltre alle note società del settore aerospaziale e della difesa, riteniamo che molte altre imprese possano beneficiare dell’aumento della spesa per la difesa. Analizzando le catene di approvvigionamento, le earning call e i dati granulari sui ricavi, abbiamo identificato un insieme più ampio di società europee non appartenenti al tradizionale settore della difesa, ma che hanno comunque un legame superiore alla media con la spesa per la difesa. È importante notare che non tutte queste società si sono mosse di pari passo con il settore aerospaziale e della difesa nell’ultimo anno, il che suggerisce che il mercato non ha ancora pienamente riconosciuto il loro potenziale beneficio da questo tema.

A nostro avviso, per individuare le opportunità migliori è necessaria un’analisi bottom-up. Ad esempio, crediamo che una società di software specializzata in piattaforme 3D per progetti industriali sia ben posizionata per trarre vantaggio dallo sviluppo del settore aerospaziale e della difesa. Con l’espansione della produzione militare, l’automazione industriale, in particolare i "gemelli digitali" e la costruzione di modelli 3D, diventano fondamentali per l’efficienza, anche in termini di costo. A nostro avviso, le competenze di questa società nelle piattaforme collaborative, nell’ingegneria dei sistemi e nella soddisfazione dei requisiti di sicurezza informatica la rendono un’azienda importante per il settore della difesa. Sebbene la società non pubblichi direttamente i ricavi generati dal settore della difesa e non sia storicamente correlata al settore A&D, riteniamo che sia uno dei beneficiari principali. Abbiamo visto segnali di questo potenziale anche nei commenti del management durante le recenti earning call.

La reindustrializzazione fiscale indica un aumento della domanda di energia

La reindustrializzazione fiscale in Europa, insieme alla crescente domanda di data center, probabilmente aumenterà significativamente la domanda di energia. Questa dinamica è simile a quella del mercato statunitense che, a nostro avviso, sta raggiungendo un punto di svolta della domanda di energia. In Germania, si prevede che il consumo di elettricità accelererà al 3-3,5% entro il 2031, rispetto a una crescita zero dal 1990.4 Il sistema di rete europeo, il più vecchio al mondo, in cui il 40% della rete di distribuzione di energia ha oltre 40 anni, ha bisogno di essere rinnovato. Gli investimenti rilevanti nel prossimo decennio potrebbero superare i 500 miliardi di euro, implicando un’accelerazione del capex di quasi tre volte rispetto allo scorso decennio. Riteniamo che questo potrebbe avvantaggiare le società di tutta la catena del valore energetico, dalla generazione e trasmissione di energia (ad esempio con migliorie alla rete elettrica attraverso apparecchiature a media tensione), alla gestione e allo stoccaggio dell’energia.

L’accelerazione del momentum nel settore edile e dei materiali

La spesa per le infrastrutture della Germania è destinata ad aumentare a seguito dei cambiamenti delle regole fiscali e dello stanziamento di un fondo di 500 miliardi di euro. Mentre i grandi progetti come i rinnovamenti della rete ferroviaria e dei porti di GNL richiederanno tempo, i progetti di ristrutturazione e riparazione di minori dimensioni dovrebbero iniziare entro la fine del 2025. Circa il 20% del fondo andrà alle autorità regionali e si concentrerà sulle aree con maggiore necessità. Inizialmente ci aspettiamo che a trarne i maggiori benefici saranno le società operanti nei settori del cemento, del calcestruzzo e degli aggregati, mentre il comparto delle costruzioni più ampio potrebbe trarre vantaggio da eventuali miglioramenti del PIL in una fase successiva. Il settore edile tedesco ha un’ampia capacità a causa del calo degli ordini passati.5 La carenza di personale e la lentezza delle approvazioni continuano a rappresentare delle sfide.

Individuare altre aree di potenziali opportunità

L’aumento della spesa fiscale può stimolare vari altri settori, tra cui quello degli imballaggi, perché l’aumento delle spedizioni e dei servizi di logistica comporta una maggiore domanda di scatole e casse. Riteniamo che ne trarranno beneficio anche le società che forniscono prodotti chimici (ad es. adesivi, materie plastiche, polimeri) e prodotti necessari per le ristrutturazioni e la riqualificazione (ad es. vernici, vetro, resine e riempitivi). Anche le catene di approvvigionamento delle industrie pesanti, tra cui acciaio, alluminio, rame e prodotti chimici industriali, potrebbero registrare una maggiore domanda, con i gas industriali che svolgono un ruolo chiave nella maggior parte dei processi di produzione industriale.

Le società finanziarie, e in particolare le banche, si stanno preparando per cogliere le opportunità derivanti dall’aumento dell’attività aziendale e dall’espansione del business. A differenza degli Stati Uniti, le società europee sono state tradizionalmente finanziate dalle banche, piuttosto che dai mercati dei capitali. Nel breve termine è probabile che le banche siano i principali beneficiari dell’espansione dell’attività in questi settori, poiché vi sarà una necessità di prestiti per finanziare grandi progetti di costruzione e infrastrutture. Nel lungo termine, se si realizzano progressi significativi verso un’unione europea dei risparmi e degli investimenti e, in ultima analisi, verso un’unione di capitali, alcune banche e gestori patrimoniali diversificati beneficeranno di una maggiore disintermediazione. Dal punto di vista del credito investment grade europeo, privilegiamo i titoli finanziari e ci aspettiamo che i margini di interesse netti continuino a sostenere gli utili. Anche i coefficienti patrimoniali rimangono vicini ai recenti massimi e i rapporti dei crediti deteriorati rimangono su livelli bassi, migliorando così la qualità complessiva degli asset.

Per individuare queste preziose opportunità non ancora pienamente apprezzate, riteniamo fondamentale che i gestori sfruttino competenze e conoscenze approfondite sull’interconnessione tra diversi modelli di business in diversi settori, integrate da informazioni basate sui dati su tali collegamenti nascosti attraverso l’uso della tecnologia.

Un contesto favorevole alla generazione di alpha

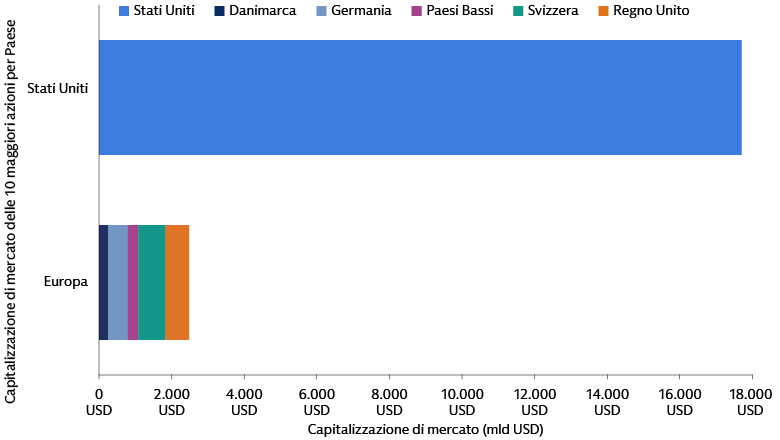

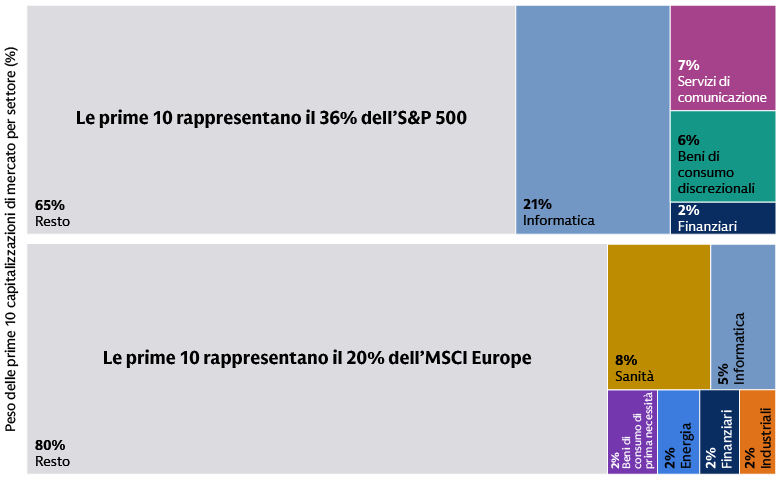

Il mercato azionario europeo è ampio e diversificato e presenta una concentrazione inferiore rispetto agli Stati Uniti. La sua composizione è più diversificata sia a livello nazionale che settoriale. Ad esempio, il mercato azionario delle large cap statunitensi è dominato dalla tecnologia, che ne rappresenta circa il 30%, mentre in Europa i due settori più importanti, il finanziario e l’industriale, rappresentano ciascuno il 20%.

Fonte: Goldman Sachs Asset Management, MSCI, Bloomberg. Al 25 marzo 2025. La diversificazione non protegge un investitore dal rischio di mercato e non garantisce un utile.

Fonte: Goldman Sachs Asset Management, MSCI, Bloomberg. Al 25 marzo 2025. La diversificazione non protegge un investitore dal rischio di mercato e non garantisce un utile.

Notiamo inoltre che in Europa le informazioni sono più limitate, più disperse e si trasmettono più lentamente rispetto agli Stati Uniti. Ciò è dovuto a un flusso informativo ridotto, a una minore copertura degli analisti di ricerca e a una maggiore limitazione delle fonti di informazioni affidabili per gli investitori. Ad esempio, negli Stati Uniti ogni azione ha una media ponderata per la capitalizzazione di mercato di 41 analisti che la seguono, mentre in Europa ogni titolo ha circa 25 analisti e nei mercati emergenti circa 27. Il numero di analisti che seguono ogni azione può variare ampiamente tra Paesi e non è correlato al numero di azioni in ciascun Paese. Inoltre, ogni titolo negli Stati Uniti ottiene una media di 36 articoli, rispetto ai soli 14 in Europa, con una copertura diffusa in molti settori e non concentrata in pochi.

Queste dinamiche creano inefficienze di mercato: non tutte le informazioni disponibili si riflettono immediatamente nei prezzi delle azioni. Gli investitori attivi possono sfruttare queste inefficienze effettuando ricerche e analisi fondamentali indipendenti per individuare azioni sottovalutate o sopravvalutate. Una minore copertura degli analisti significa anche una minore concorrenza tra gli investitori per individuare e utilizzare informazioni preziose, una situazione che offre agli investitori attivi l’opportunità di generare alpha (sovrarendimenti rispetto alla media di mercato) scoprendo informazioni che altri potrebbero trascurare.

I fattori basati sul momentum hanno storicamente fornito una performance più solida in Europa rispetto alle altre aree geografiche, il che suggerisce che il valore delle informazioni pubblicate tende a persistere più a lungo nel contesto europeo. Ad esempio, le informazioni sul rilascio dei dati sugli utili in Europa tendono a diffondersi più lentamente, quindi nei giorni successivi agli annunci le performance di alcune azioni sono più elevate e più persistenti rispetto agli Stati Uniti. Ciò indica che i mercati azionari europei seguono un meccanismo di determinazione dei prezzi meno efficiente rispetto agli Stati Uniti, rendendo l’Europa un universo relativamente più ampio per ottenere sistematicamente alpha.

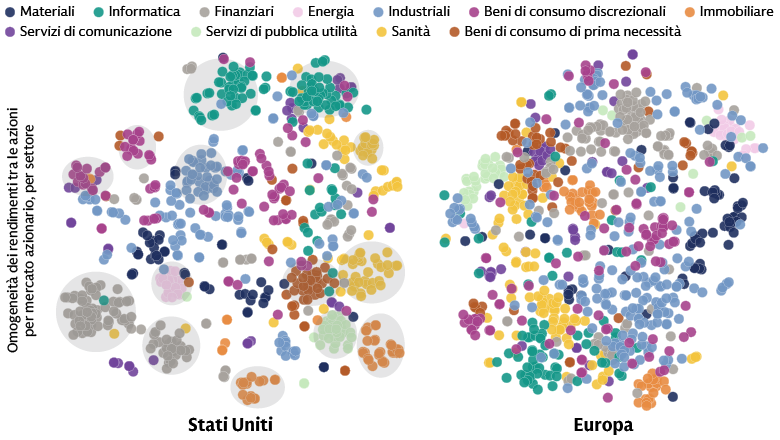

Analizzando le correlazioni dei sovrarendimenti delle società all’interno dei settori, troviamo che le relazioni tra i rendimenti delle azioni europee possono essere meno evidenti delle relazioni tra quelle statunitensi. Negli Stati Uniti le azioni all’interno dei settori tendono a essere più raggruppate in termini di profilo di rendimento, suggerendo un grado più elevato di omogeneità nella performance. In Europa, invece, le azioni all’interno dei settori sono più disperse, il che significa che i rendimenti di questi titoli sono meno omogenei.

Omogeneità dei rendimenti tra le azioni per mercato azionario, per settore. Fonte: Goldman Sachs Asset Management. Al 28 febbraio 2025. Solo a fini illustrativi. I grafici hanno lo scopo di rappresentare visivamente l’omogeneità dei rendimenti tra azioni in ciascun universo, calcolata in base alla correlazione a coppie dei rendimenti azionari da gennaio 2021 a dicembre 2024.

Un altro aspetto che contribuisce alle maggiori opportunità che gli investitori attivi possono reperire in Europa è un sovrarendimento più differenziato tra le azioni europee, anche all’interno di settori specifici. Al contrario, le azioni statunitensi all’interno di settori specifici tendono ad avere profili di rendimento più simili. Questi fattori hanno giovato agli approcci all’investimento attivo nel mercato azionario europeo. Nell’ultimo decennio il 74% dei gestori d’investimento europei ha ottenuto sovrarendimenti positivi (in media l’1,05% annuo) rispetto al 44% negli Stati Uniti, dove il gestore medio ha sottoperformato il mercato del -0,35% annuo.6

Ci sono anche altre caratteristiche strutturali del mercato europeo che possono avvantaggiare gli investitori globali che desiderano ampliare i loro orizzonti azionari regionali. Le azioni europee hanno il vantaggio di partire da valutazioni molto più basse rispetto agli Stati Uniti,7 anche eliminando gli effetti della maggiore presenza di titoli tecnologici statunitensi. Storicamente, le società europee si sono mostrate anche fortemente impegnate a distribuire dividendi e a riacquistare azioni proprie, con un conseguente aumento del reddito e del potenziale di crescita del capitale rispetto alle azioni statunitensi. Visto che le società europee detengono riserve di liquidità significative, prevediamo un ulteriore aumento del payout ratio per le attività favorevoli agli azionisti, come dividendi e buyback. La composizione settoriale in Europa è inoltre meno orientata verso i titoli “growth” rispetto agli Stati Uniti, fornendo esposizioni differenziate e potenzialmente più resilienti durante i rallentamenti economici.

Anche i fattori tecnici offrono un potenziale vantaggio: dopo oltre un decennio di afflussi persistenti negli Stati Uniti, le allocazioni degli investitori globali destinate all’Europa ora hanno un margine di aumento. Riteniamo di trovarci nelle prime fasi di un ciclo in cui gli investitori globali intendono ricostituire o stabilire allocazioni in azioni europee: finora è rientrato in Europa solo il 14% dei deflussi registrati dopo l’invasione russa dell’Ucraina a febbraio 2022. Riteniamo inoltre che gli investitori europei, che detengono circa 9.000 miliardi di dollari di azioni statunitensi, abbiano un ampio margine per riequilibrare la loro allocazione ed essere più focalizzati sul mercato interno. Una riduzione anche solo del 5% delle posizioni in azioni statunitensi produrrebbe un afflusso di 450 miliardi di dollari in Europa, indicando un potenziale significativo di afflussi rispetto ai 35 miliardi di dollari registrati da inizio anno.8

Uno sguardo al futuro

I recenti sviluppi in materia di dazi e il più ampio panorama geopolitico aggiungono un ulteriore livello di complessità al contesto degli investimenti. Tuttavia, i primi segnali di ripresa in Europa, uniti agli ambiziosi piani di spesa fiscale e per la difesa, presentano opportunità significative per gli investitori in settori diversi: dall’aerospaziale e difesa ai gestori di reti elettriche e ai fornitori dei principali materiali edili. La natura diversificata e frammentata del mercato europeo, insieme a un tasso di diffusione delle informazioni più lento, crea un contesto favorevole per gli investimenti attivi. Sfruttando queste inefficienze e dispersioni, gli investitori hanno la possibilità di generare un alpha più elevato e affrontare le sfide del 2025 e degli anni a venire.

1 Banca Centrale Europea. Al 2 dicembre 2024.

2 Sulla base delle spese militari per 129 Paesi nel periodo 1988-2013. Viacheslav Sheremirov e Sandra Spirovska (2022). Fiscal multipliers in advanced and developing countries: Evidence from military spending. Federal Reserve Bank di Boston e Università del Wisconsin.

3 La DARPA, o Defense Advanced Research Projects Agency, è un’agenzia di ricerca e sviluppo del Dipartimento della Difesa degli Stati Uniti. È responsabile dello sviluppo di tecnologie emergenti per l’uso da parte dei militari.

4 Goldman Sachs Global Investment Research. Al 31 marzo 2025.

5 Goldman Sachs Global Investment Research. Al 19 marzo 2025.

6 Rendimenti annuali, basati sugli ultimi 10 anni. Le cifre indicano rispettivamente la media tra tutti i gestori in ogni categoria.

7 Goldman Sachs Global Investment Research. All’8 aprile 2025.

8 Bank of America, The Bull Case For Europe Continues. Al 7 maggio 2025.