Mercati azionari emergenti: IA, Cina e India in primo piano

Punti principali

Superare le aspettative

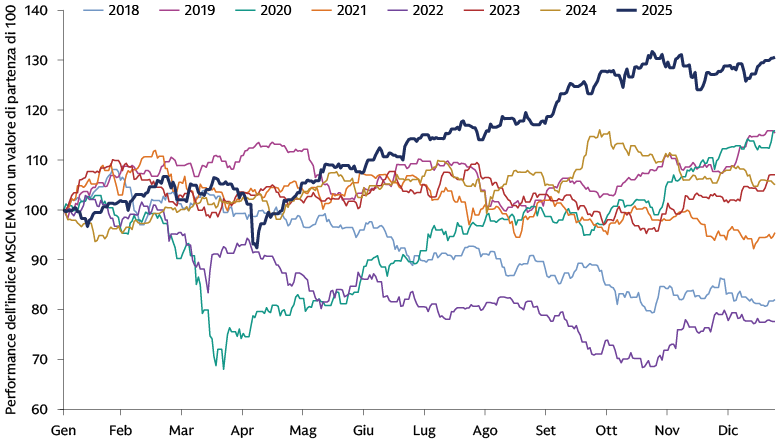

Nel 2025 le azioni dei Mercati Emergenti hanno registrato un’ottima performance. L’indice MSCI EM (USD) è aumentato del 34,4%,1 sovraperformando la maggior parte dei mercati azionari sviluppati, comprese le azioni statunitensi. La dinamica positiva degli asset dei Mercati Emergenti, comprese le obbligazioni, è stata sostenuta da una solida crescita economica, che ha smentito le previsioni di un rallentamento causato dai dazi.

Al di là degli effetti dell’anticipazione dei dazi, i Mercati Emergenti hanno beneficiato del miglioramento delle condizioni finanziarie locali e globali (determinato dall’indebolimento del dollaro statunitense e dal calo dei tassi d’interesse), così come del notevole calo dei prezzi del petrolio che ha portato con sé vantaggi ai Paesi importatori, del boom dell’intelligenza artificiale che ha stimolato le esportazioni tecnologiche nelle economie asiatiche e della diversificazione commerciale che ha ridotto la vulnerabilità diretta dei Paesi ai dazi, in particolare per la Cina.

Fonte: FactSet, Goldman Sachs Global Investment Research. Al 31 dicembre 2025.

Riteniamo che la prosecuzione di condizioni finanziarie favorevoli rafforzerà le economie dei Mercati Emergenti anche nei prossimi trimestri. Il sostegno deriva dal potenziale calo dell’inflazione complessiva nei vari Mercati Emergenti, favorito dalla diminuzione dei prezzi del petrolio, che avvantaggia gli importatori netti di petrolio all’interno di questi mercati. Al contrario, l’aumento dei prezzi dei metalli preziosi e di base, in particolare dell’oro e del rame, produce effetti favorevoli per i Mercati Emergenti che hanno un’elevata concentrazione di esportazioni minerarie.

Nel mercato azionario, le stime per il 2026 suggeriscono un miglioramento della crescita degli utili nei Mercati Emergenti, con particolare slancio in Asia settentrionale e Cina, sostenuto dalla crescita basata sull’IA e da politiche favorevoli al mercato.2 Nel complesso, il posizionamento degli investitori nelle azioni dei Mercati Emergenti rimane prudente, con l’asset class attualmente scambiata a uno sconto di circa il 40% rispetto alle azioni statunitensi, in base al rapporto Prezzo/Utili attesi a 1 anno, il che suggerisce un potenziale restringimento del divario di valutazione.3

Focus su IA, Cina e India

In precedenza abbiamo evidenziato diverse aree di potenziale opportunità in tutto il complesso azionario dei Mercati Emergenti. In questo articolo esaminiamo i temi dell’IA, della Cina e dell’India, dove, a nostro avviso, alcune opportunità meritano un’attenzione particolare nel 2026.

Innovazione basata sull’intelligenza artificiale

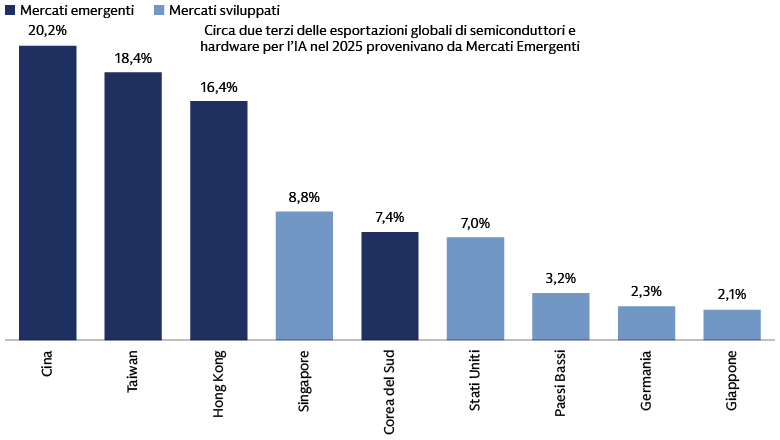

L’ecosistema della tecnologia IA nei Mercati Emergenti sta maturando rapidamente: le società asiatiche sono infatti sempre più essenziali per la catena di approvvigionamento di questa tecnologia. La Cina, come vedremo di seguito, è un produttore di hardware dominante e un innovatore dell’IA in rapida evoluzione. Nel 2025 la Corea, che è il mercato azionario con le migliori performance tra i Mercati Emergenti, ha registrato quasi la metà dei suoi guadagni grazie agli ottimi risultati delle azioni del comparto semiconduttori.4 Anche il mercato azionario di Taiwan ha registrato ottimi rendimenti, con le esportazioni della sua economia in gran parte trainate da semiconduttori, componenti elettronici e server di dati.

Fonte: ITC Trade Maps, Goldman Sachs Asset Management. Al 9 gennaio 2026.

Possiamo notare opportunità specifiche in Corea e Taiwan, comprese le aziende dedicate allo sviluppo dell’IA con una chiara visibilità futura sugli utili e un portafoglio di ordini già pieno per il 2026. I venti favorevoli ciclici derivanti dal ciclo espansivo della memoria per l’IA dovrebbero rafforzare ulteriormente le previsioni, alimentando potenzialmente lo slancio degli utili in tutto il complesso dei semiconduttori, mentre le riforme continue della corporate governance in Corea rimangono un fattore di supporto. Continuiamo a monitorare le tensioni geopolitiche, che possono essere un driver tematico per le società asiatiche integrate della catena di approvvigionamento della reindustrializzazione degli Stati Uniti, nonché un fattore di rischio.

Cina: riorientamento delle esportazioni e opportunità indotte dall’innovazione

Nel 2025 i mercati azionari cinesi hanno registrato rendimenti solidi, trainati dalle opportunità indotte dall’innovazione, dalla ripresa del mercato delle IPO e da un significativo riorientamento delle esportazioni. La resilienza e la diversificazione delle esportazioni, che dimostrano la flessibilità della Cina nel trovare domanda all’estero, hanno aiutato il Paese a raggiungere il suo target di crescita del 5%, nonostante i dazi.5 Questa strategia delle esportazioni, unitamente alla capacità manifatturiera e al predominio della fornitura di terre rare di cui dispone il Paese, potrebbero anche mitigare il rischio di ribasso derivante dalle possibili future tensioni commerciali. A livello nazionale, sebbene persistano le sfide del settore del real estate e della fiducia dei consumatori, riteniamo che il loro impatto sulla crescita complessiva stia diminuendo.

Fonte: Haver Analytics, Goldman Sachs Global Investment Research. Al 31 dicembre 2025.

*USD, prezzi 2015. Estrapolato con il valore aggiunto lordo del settore manifatturiero per il 2023, produzione mensile manifatturiera per il 2024.

Seguendo il 15° Piano Quinquennale, i policymaker danno priorità alla resilienza economica, al consumo interno e all’autosufficienza tecnologica (semiconduttori, IA). Vediamo opportunità legate a questi temi, tra cui gli ingenti investimenti dei colossi cinesi dei servizi ai consumatori nell’infrastruttura dell’intelligenza artificiale per applicazioni avanzate (ad esempio, chatbot, logistica), le società che guidano la crescita nella produzione di batterie agli ioni di litio per veicoli elettrici e stoccaggio in rete e le aziende farmaceutiche innovative che accelerano lo sviluppo di farmaci con efficienti catene di approvvigionamento e ricerca e sviluppo. Anche la robotica sta emergendo come opportunità a lungo termine e sempre più interessante: la Cina è il terzo Paese più automatizzato, con oltre 470 robot ogni 10.000 lavoratori, superando per densità i leader tradizionali come Giappone e Germania.6

Il mercato azionario cinese offre valutazioni ad ampio sconto e con una bassa correlazione rispetto alle azioni statunitensi, mentre le allocazioni internazionali alla Cina rimangono al di sotto dei livelli storici. Nel frattempo, la diminuzione dei rendimenti reali della liquidità e la stagnazione del mercato immobiliare spingono le famiglie a riallocare i loro depositi e risparmi significativi verso i mercati azionari. Anche se in misura graduale, questo processo dovrebbe rappresentare una fonte costante di sostegno interno nel tempo. A nostro avviso, gli investimenti attivi e la selezione bottom-up dei titoli saranno fondamentali per cogliere rendimenti a lungo termine in questo mercato.

Il miglioramento dei segnali in India

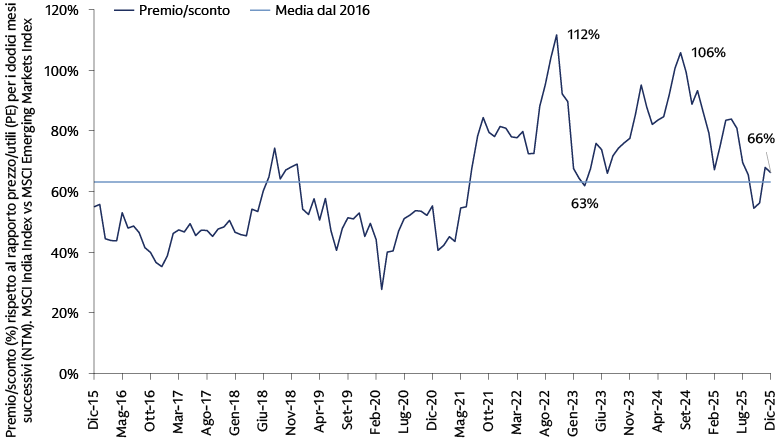

Nel 2025 l’India ha registrato un rallentamento, con l’MSCI India che ha sottoperformato l’MSCI EM, a causa dell’effetto combinato delle elevate valutazioni iniziali dello scorso anno e del rallentamento ciclico della crescita e degli utili societari. Tuttavia, si prevede che le politiche di sostegno in ambito finanziario, industriale, fiscale, commerciale e delle piccole imprese rafforzeranno la crescita economica. Gli analisti prevedono anche una ripresa degli utili delle aziende: gli utili dell’MSCI India dovrebbero aumentare del 10% per l’intero anno 2025, accelerando verso una solida crescita di circa il 14% per il periodo 26/27, al di sopra della media dei Mercati Emergenti, esclusi Corea e Taiwan, pari al 10%.7

Sebbene i multipli aggregati appaiano elevati, uno sguardo più approfondito rivela una dispersione significativa: un terzo dei componenti del Nifty 50 si trova al di sotto delle valutazioni medie di lungo termine, in particolare nei settori finanziario, di alcune materie prime e dei beni di consumo discrezionali. La sottoperformance del 2025 ha ridotto il divario di valutazione dell’India rispetto all’indice MSCI EM al 66% (in linea con la sua media decennale), rendendo più interessante la sua valutazione relativa e offrendo un punto di ingresso migliore per gli investitori.

Fonte: FactSet, MSCI, Goldman Sachs Global Investment Research. Al 31 dicembre 2025.

Le imprese stanno sfruttando il fiorente mercato dei consumi interni indiano, trainato dall’aumento dei redditi e dalle dinamiche demografiche. Le piattaforme di credito al consumo e alle PMI, dimostratesi resilienti, e l’espansione della capacità dell’e-commerce traggono vantaggio dal miglioramento dello stile di vita e dalla crescente digitalizzazione. I titoli small e mid cap (SMID), poco seguiti dagli analisti, ma fondamentalmente solidi e con una chiara visibilità sugli utili, potrebbero presentare opportunità nel 2026, soprattutto in seguito alla recente compressione delle valutazioni.

Le istituzioni nazionali, sostenute dai flussi continui dei piani di investimento retail e sistematici (SIP), continuano ad essere acquirenti di azioni indiane. Tuttavia, la quota di proprietà estera e le allocazioni dei fondi comuni d’investimento sono prossime ai minimi ventennali.8 Ravvisiamo un potenziale di miglioramento dei flussi esteri nel 2026, sostenuto dalla riaccelerazione degli utili societari e dalla finalizzazione degli accordi commerciali con l’UE (che rappresenta circa il 18% delle esportazioni dell’India) e con gli Stati Uniti (che ne rappresentano circa il 20%). L’accordo tra Stati Uniti e India, firmato a febbraio, prevede una riduzione dei dazi "reciproci" sulle importazioni di beni indiani dal 25% al 18%.9Anche un indebolimento del dollaro e la stabilità della rupia indiana potrebbero fornire quell’impulso del sentiment che mancava nel 2025, innescando potenzialmente una significativa ripresa dei flussi e un forte rialzo del mercato.

Ricerca attiva di opportunità nei Mercati Emergenti

Riteniamo che i mercati azionari emergenti offrano interessanti opportunità per la gestione attiva, grazie alla loro diversità intrinseca e all’interesse ristretto da parte degli analisti. Questo vasto universo, rappresentato da oltre 6.800 società quotate solo in Cina (con le azioni cinesi A-shares che mostrano una bassa correlazione azionaria globale), spesso non è seguito dagli analisti sell-side.10 Ciò crea zone d’ombra informative che le strategie passive non riescono a cogliere. A nostro avviso, questa ricerca limitata, unita alla crescente dispersione del rendimento, fornisce un terreno fertile per la generazione di alpha.

Crediamo che un approccio attivo e consapevole dei rischi sia essenziale per orientarsi in questo scenario complesso, filtrare gli elementi di distrazione e individuare opportunità interessanti. In India, ad esempio, i gestori attivi hanno costantemente sovraperformato i benchmark in vari periodi di tempo, adottando strategie flessibili rivolte a tutte le capitalizzazioni, consentendo loro di accedere a una gamma più ampia di società, comprese quelle esterne all’indice, sfruttando le inefficienze del mercato.

In sintesi, prevediamo un proseguimento della dinamica favorevole per le azioni dei Mercati Emergenti, trainate dalla resilienza economica, dal fiorente tema dell’IA e da solidi utili societari. Questo scenario presenta interessanti opportunità di investimento quest’anno, in particolare in Cina, in India e nell’intelligenza artificiale. Riteniamo che gli investitori attivi, dotati di competenze globali e conoscenze approfondite dei mercati locali, siano ben posizionati per identificare e sfruttare questa potenziale generazione di alpha.

1 MSCI. Al 31 dicembre 2025.

2 Goldman Sachs Global Investment Research. All’8 gennaio 2026.

3 FactSet, MSCI, Goldman Sachs Global Investment Research. Al 19 dicembre 2025.

4 Goldman Sachs Global Investment Research. Al 15 gennaio 2026.

5 National Bureau of Statistics (NBS). Al 19 gennaio 2026.

6 Report 2024 dell’International Federation of Robotics (IFR). Al 20 novembre 2024.

7 Goldman Sachs Global Investment Research. All’8 gennaio 2026.

8 Goldman Sachs Global Investment Research. Al 23 gennaio 2026.

9 Goldman Sachs Global Investment Research. Al 3 febbraio 2026.

10 FactSet, MSCI, Goldman Sachs Global Investment Research. Correlazione settimanale del rendimento di mercato di MSCI (USD) negli ultimi cinque anni. Al 26 gennaio 2026.