Orientarsi nelle particolarità dei mercati pubblici nel 2026

Punti principali

Questo articolo fa parte del nostro Investment Outlook 2026: alla ricerca di catalizzatori in uno scenario complesso

Azioni in un mondo multipolare

Il contesto economico e geopolitico globale, a nostro avviso, sta assumendo una struttura sempre più multipolare, con una maggiore frammentazione e una gamma più ampia di opportunità per gli investitori azionari.

Il mercato azionario statunitense continua a essere trainato dai progressi e dal sentiment degli investitori verso l’intelligenza artificiale, con le società leader che sfruttano tecnologia e scala per ottenere una crescita notevole. In Europa, una rinnovata attenzione alla sicurezza nazionale ed economica sta portando a maggiori investimenti in infrastrutture e difesa. Gli sviluppi politici nei vari mercati, tra cui Francia e Giappone, contribuiscono a rendere lo scenario ancora più complesso.

Riteniamo che massimizzare la diversificazione azionaria e gestire efficacemente il rischio sia essenziale, dato il contesto di investimento. A nostro avviso, ciò si può ottenere tramite un’esposizione attiva, una presenza globale e competenze in determinate aree geografiche; il tutto combinato con un mix strategico di strategie azionarie fondamentali e quantitative.

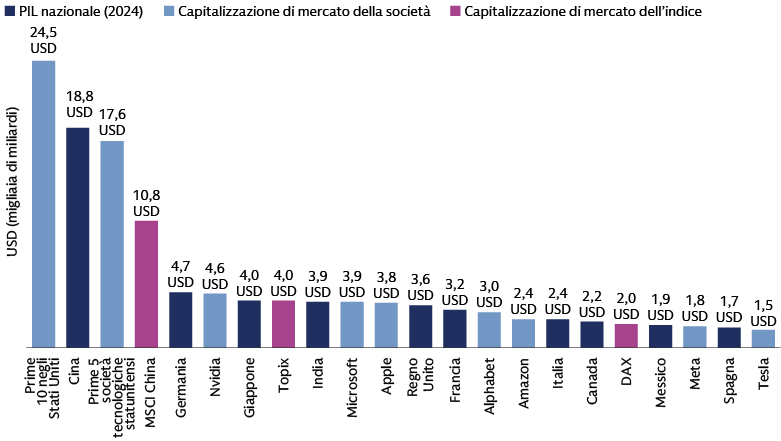

Continua la crescita delle società più grandi

I 10 maggiori titoli statunitensi (8 dei quali sono legati al settore tecnologico) rappresentano quasi il 25% del mercato azionario globale e hanno un valore di quasi 25.000 miliardi di dollari.1 Le prime 10 società dell’indice S&P 500 rappresentano attualmente una quota sostanziale della capitalizzazione di mercato dell’indice (circa il 40%) e degli utili (circa il 30%).2 I cinque maggiori hyperscaler dell’IA, Amazon, Google, Meta, Microsoft e Oracle, sono responsabili da soli di circa il 27% degli investimenti in capitale (capex) dell’S&P 500.3

Fonte: Compustat, IBES, FactSet, Goldman Sachs Global Investment Research. All’8 ottobre 2025.

Le “Magnifiche 7” continuano ad ampliare la loro quota di mercato grazie a solidi business core e a reinvestimenti strategici. A nostro avviso, la forte capacità di generare utili di queste grandi società potrebbe creare le condizioni per ulteriori rialzi. Riteniamo che gli investimenti in capex per l’IA da parte degli hyperscaler proseguiranno anche nel 2026, e continuiamo a monitorare la spesa per infrastrutture IA, nonché lo sviluppo e la monetizzazione delle applicazioni di IA. Tuttavia, notiamo alcuni segnali di omogeneità nelle performance tra questi grandi player, che potrebbero evolvere verso una maggiore dispersione.

Riscontriamo un trend analogo di crescita dimensionale anche in altri segmenti di mercato. Nel retail, ad esempio, Walmart e Costco hanno conquistato una quota significativa della crescita delle vendite, beneficiando di offerte di valore, leva operativa e negoziazioni efficaci con i fornitori.4 Questa dinamica è evidente anche nel settore finanziario.

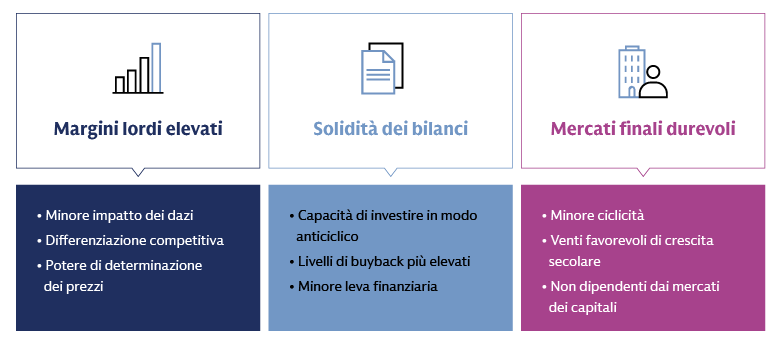

Gli ingenti investimenti da parte di entità ben capitalizzate le predispongono a trarre vantaggio da tecnologie trasformative e dinamiche di mercato. Il nostro focus rimane sulle aziende con elevati margini lordi, bilanci solidi e mercati finali resilienti. Sebbene alcune realtà più piccole possano incontrare difficoltà nel mantenere una posizione competitiva, vediamo anche aree di opportunità tra le società small e mid cap.

Fonte: Goldman Sachs Asset Management. Solo a fini illustrativi.

Sbloccare il potenziale nelle small e mid cap

Nel segmento delle small e mid cap, vediamo potenziali opportunità tra gli “abilitatori”, i cosiddetti "picconi e pale” del boom dell’IA, incluse società in prima linea nell’innovazione dell’intelligenza artificiale. Riteniamo inoltre che le small cap, sia negli Stati Uniti che a livello internazionale, offrano opportunità interessanti grazie alle previsioni di tagli dei tassi e di accelerazione degli utili. Anche una ripresa dell’attività di dealmaking potrebbe generare ottimismo e interesse degli investitori nel mercato delle small cap. Sebbene i venti favorevoli di beta siano forti, crediamo che la ricerca attiva di alpha nelle small cap sia fondamentale per trasformare questi fattori favorevoli in rendimenti superiori ed evitare potenziali insidie. Il fenomeno delle "meme stock", in cui social media e trading retail generano volatilità estrema, evidenzia la necessità di una supervisione attiva che vada oltre l’analisi finanziaria tradizionale.

Mantenere orizzonti più ampi

Azionario europeo e il cambio di paradigma dell’area geografica

I mercati azionari europei hanno vissuto due fasi distinte nel 2025: inizialmente hanno sovraperformato il mercato statunitense grazie alle speranze di ripresa economica e all’incertezza sulla politica USA, con la tecnologia americana in ritardo. Tuttavia, in seguito alla nuova politica tariffaria statunitense del 2 aprile, il mercato statunitense ha riaffermato la propria leadership grazie a un forte rialzo trainato dall’IA, portando l’S&P 500 a superare l’MSCI Europe in valuta locale a settembre, sebbene entrambi gli indici abbiano registrato rendimenti a doppia cifra.5 Un significativo deprezzamento del dollaro statunitense, causato dall’incertezza politica negli Stati Uniti e dall’aumento del deficit di bilancio, ha introdotto rischi valutari per gli investitori non in dollari, creando una divergenza in euro che non si vedeva da oltre vent’anni.

I titoli value, guidati da finanziari, difesa e utility, hanno sovraperformato i settori growth e quality. Le valutazioni delle banche europee sono rimaste costantemente al di sotto delle medie di lungo periodo dalla crisi finanziaria globale. Nonostante la performance positiva nel 2025, restano sotto le medie storiche all’inizio del 2026, indicando un potenziale di rivalutazione sostenuto da posizioni patrimoniali più solide e dividendi interessanti.6 A livello settoriale, le azioni europee restano ampiamente scontate rispetto a quelle statunitensi, anche considerando l’esposizione settoriale o le diverse aspettative di crescita.7

Molte aziende leader europee a vocazione globale, comprese quelle esposte a trend secolari, come la transizione energetica e il consumo sostenibile, hanno dimostrato di sapersi adattare con successo ai cambiamenti di scenario. Riteniamo che la sottoperformance osservata tra le aziende di alta qualità nel 2025 possa rappresentare un’opportunità per aggiungere selettivamente esposizioni, soprattutto ora che l’economia europea si trova a un punto di svolta.

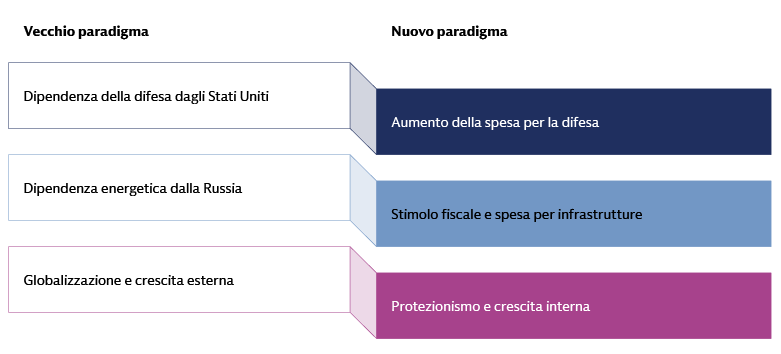

Ci aspettiamo che una maggiore flessibilità fiscale (ad esempio, l’allentamento del freno al debito in Germania per difesa e infrastrutture) e una reindustrializzazione (iniziative come il Patto per l’industria pulita dell’UE e il Programma per l’industria europea della difesa) possano contribuire alla crescita economica europea nel 2026 e negli anni successivi, riducendo il divario di crescita del PIL con agli Stati Uniti. A nostro avviso, il mercato azionario europeo, per la sua diversità, offre anche terreno fertile per approcci all’investimento quantitativi, in grado di elaborare informazioni complesse e individuare inefficienze e dinamiche strutturali di mercato.

Fonte: Goldman Sachs Asset Management. A novembre 2025.

Azioni giapponesi: venti favorevoli verso un’amministrazione Takaichi

Riteniamo che le azioni giapponesi siano sostenute da venti favorevoli in vista del 2026. Tra questi figurano un’inflazione in moderazione,8 una politica monetaria stabile e la possibilità di un maggiore sostegno fiscale da parte di un governo guidato da Takaichi. Ci aspettiamo che una solida spesa in conto capitale da parte delle aziende e una spesa dei consumatori alimentata dalla crescita salariale trainino gli utili nel 2026. Uno yen più debole potrebbe favorire gli esportatori, mentre l’aumento del turismo in entrata potrebbe sostenere le società orientate al mercato interno. Prevediamo che le riforme della governance aziendale continueranno a generare valore per gli azionisti, favorendo un aumento di dividendi e buyback. Sebbene le valutazioni siano superiori alle medie storiche, riteniamo che la crescita degli utili e le riforme aziendali possano giustificare un ottimismo duraturo. A nostro avviso, l’orientamento fiscale di Takaichi potrebbe favorire i settori della difesa, dell’energia nucleare e della tecnologia, dato l’impegno a investire in IA, semiconduttori, calcolo quantistico, spazio, medicina avanzata e cybersicurezza.9

Gli investitori giapponesi, tradizionalmente inclini a detenere liquidità, stanno ora passando gradualmente verso asset più rischiosi.10 Un fattore chiave di questo cambiamento comportamentale è l’espansione del programma Nippon Individual Savings Account (NISA), che offre limiti di investimento esentasse più elevati e risulta particolarmente attraente per gli investitori più giovani e informati finanziariamente. A nostro avviso, questo cambiamento comportamentale, unito alle riforme aziendali, rafforza ulteriormente l’asset class. Il mercato azionario giapponese presenta inoltre caratteristiche uniche, tra cui un numero inferiore di analisti che coprono ciascuna società rispetto ad altri mercati sviluppati,11 differenze linguistiche e dati preziosi difficili da reperire. Riteniamo che queste condizioni creino potenziali opportunità per gli investitori quantitativi che utilizzano i dati per individuare e sfruttare le informazioni.

Azioni dei mercati emergenti: pilastri di potenziali opportunità

Abbiamo osservato come nel 2025 l’indebolimento del dollaro statunitense, il calo dei prezzi del petrolio, il rallentamento dell’inflazione e l’atteggiamento più accomodante della Federal Reserve abbiano creato uno scenario favorevole per le azioni dei mercati emergenti. Vediamo potenziale per una performance positiva anche nel 2026. In termini di prezzo sugli utili (P/E) atteso a un anno, le azioni dei mercati emergenti trattano con uno sconto di circa il 40% rispetto a quelle statunitensi, al di sotto della media di lungo periodo.12 Riteniamo che questo sconto possa ridursi grazie a solidi utili societari nei mercati emergenti. In India, ad esempio, crediamo che una crescita sostenuta del PIL possa continuare ad alimentare solidi utili societari. Ci concentriamo sulla ricerca di opportunità fondamentalmente solide e orientate al mercato interno nel Paese.

Aree di interesse nei mercati azionari emergenti

A nostro avviso, i recenti stimoli per sostenere i consumi e l’innovazione tecnologica stanno aumentando l’attrattiva della Cina, ma la selezione dei titoli resta fondamentale per individuare la vera crescita degli utili ed evitare i rischi politici. Il focus è su temi emergenti, come la manifattura avanzata, l’innovazione tecnologica (IA, robotica, veicoli elettrici ed energia pulita, biotecnologie e fintech), i consumi resilienti e le società difensive con alti dividendi.

La forte crescita del PIL sostiene utili aziendali costanti. Il volume dei pagamenti digitali in India è triplicato dal giugno 2021.13 Demografia favorevole e trend nei consumi interni rafforzano l’attrattiva del Paese per gli investimenti: il 65% della popolazione indiana ha meno di 35 anni e l’età mediana è 28 anni, circa dieci anni in meno rispetto a Stati Uniti e Cina.14

Riteniamo che le riforme economiche e la diversificazione oltre il petrolio stiano generando nuove opportunità di investimento nei Paesi del Consiglio di Cooperazione del Golfo (GCC). Temi quali la digitalizzazione e gli investimenti infrastrutturali potrebbero contribuire a sostenere gli utili societari. Il conflitto di Gaza e le tensioni nel Mar Rosso hanno accentuato i rischi per il commercio e il turismo, ma Arabia Saudita, Qatar ed Emirati Arabi Uniti sono rimasti in gran parte immuni.

I mercati emergenti sono all’avanguardia nell’innovazione in IA e semiconduttori: Cina, India, Corea del Sud e Taiwan vantano aziende leader che trainano la crescita tecnologica globale. TSMC a Taiwan, ad esempio, domina la produzione di chip sotto i 10 nanometri utilizzati in IA e 5G.15 L’azienda prevede di investire circa 165 miliardi di dollari in impianti avanzati di produzione di semiconduttori negli Stati Uniti.16

Un vantaggio quantitativo in mercati multipolari

La continua espansione dei dati e il potere trasformativo dell’intelligenza artificiale stanno generando nuove opportunità di investimento. Con l’esplosione dei dati, gran parte di queste informazioni rimane ancora inutilizzata dagli investitori tradizionali. Riteniamo che le strategie quantitative dotate di capacità di calcolo avanzate e IA siano particolarmente adatte a sintetizzare queste informazioni complesse e non strutturate, estraendo insight e modelli significativi su larga scala. A nostro avviso, questa capacità offre un vantaggio informativo fondamentale, consentendo ai gestori data-driven di cogliere le sfumature del mercato e agire più rapidamente rispetto agli altri, capitalizzando le opportunità prima che siano pienamente riflesse nei prezzi.

Parallelamente alla crescita dei dati, le inefficienze di mercato in Europa, tra le small cap e nelle economie emergenti stanno diventando sempre più evidenti, creando terreno fertile per la gestione attiva. Riteniamo che la crescita negli investimenti passivi, pur offrendo un’esposizione ampia al mercato, contribuisca paradossalmente a distorsioni nei prezzi, poiché una quota crescente degli scambi avviene senza attenzione ai fondamentali. Insieme a una platea più frammentata degli operatori di mercato e a un’elevata dispersione dei rendimenti, queste condizioni amplificano il potenziale per la selezione attiva dei titoli.

Crediamo che anche gli approcci di investimento quantitativo offrano vantaggi strutturali fondamentali per il 2026 e oltre. La loro natura sistematica consente un adattamento continuo ai cambiamenti del mercato, mentre il focus su attributi specifici dei titoli riduce i bias macroeconomici e permette un controllo robusto di stile, area geografica o settore. Costruendo portafogli altamente diversificati con numerose posizioni di piccola entità, riteniamo che le strategie quantitative possano generare extra-rendimento senza assumere rischi attivi eccessivi. Questa versatilità, unita alla capacità di fungere da potenti diversificatori, rende l’allocazione a strategie sistematiche e data-driven sempre più imprescindibile per chi vuole giocare sia in attacco che in difesa.

Superare i vincoli long-only

Un livello senza precedenti di concentrazione nei mercati azionari, insieme a una maggiore correlazione tra azioni e obbligazioni, ha reso più rischioso il tradizionale portafoglio 60/40. Osserviamo un crescente interesse per le strategie long/short beta-1, che possono offrire agli investitori un percorso dinamico verso risultati potenzialmente migliori. Tuttavia, ci sono complessità che gli investitori devono considerare attentamente, tra cui i rischi di correlazione, i limiti di capacità e le considerazioni sui costi.

Tre domande sull'azionario

Guardando al 2026, ecco tre domande chiave per gli investitori azionari focalizzati sulle “Mag 7”, sulle small cap e sulla Cina.

1. Quali sono le prospettive di performance dei Magnifici 7?

Storicamente, i titoli delle Mag 7 hanno mostrato un andamento dei prezzi piuttosto omogeneo. Tuttavia, stanno emergendo alcuni punti di dibattito che potrebbero determinare una dispersione tra queste società. Tra i principali interrogativi figurano quelli relativi alla possibilità che le attività core risultino effettivamente rafforzate dall’impiego dell’intelligenza artificiale oppure, al contrario, ne subiscano la cannibalizzazione, oltre a capire se gli investimenti nell’IA siano guidati dall’obiettivo di consolidare posizioni di leadership sul mercato oppure dalla necessità di trovare nuovi mercati. Stiamo monitorando attentamente i fondamentali aziendali, come il free cash flow e il potenziale ritorno sugli investimenti, per valutare la sostenibilità della loro crescita e identificare potenziali cambiamenti nella leadership di mercato.

2. La crescita secolare delle small cap, trainata da fattori opportunistici e idiosincratici, sarà premiata come nei cicli precedenti?

Prevediamo che la crescita secolare sarà accompagnata da una notevole espansione dei multipli. Considerando che i tassi di crescita delle aziende medie potrebbero non essere particolarmente impressionanti, le società che dimostrano una crescita costante e superiore alla tendenza potrebbero trarre notevoli vantaggi. I settori trainanti potrebbero differire rispetto ai cicli precedenti: ad esempio, i semiconduttori potrebbero registrare continue espansioni dei multipli (al contrario del software) e l’aerospaziale e la difesa potrebbero prevalere sui settori legati all’edilizia. Comunque sia, ci aspettiamo che le narrative di crescita secolare prosperino con la discesa dei tassi d’interesse Un approccio all’investimento data-driven può aiutare a individuare le opportunità di alpha e gestire i rischi in modo efficace in un universo small cap molto diversificato.

3. Il rally delle azioni cinesi sarà sostenibile nel 2026?

Riteniamo che il recente sostegno al mercato azionario cinese derivi dall’abbondante liquidità, dall’aumento della partecipazione retail e dalle poche alternative di investimento. I policymaker si sono concentrati sul sostegno ai consumi tramite stimoli diretti (voucher per i servizi) e il supporto indiretto ai mercati immobiliari e del lavoro. A nostro avviso, la sovraperformance del mercato azionario di lungo periodo dipende dalla capacità di trasformare questa liquidità in una crescita degli utili duratura. Riteniamo che le valutazioni siano interessanti rispetto ai mercati globali, e la bassa esposizione degli investitori internazionali lascia spazio a potenziali flussi in entrata. I rischi includono una possibile ri-escalation delle tensioni tariffarie e shock normativi o di politica, che storicamente hanno innescato bruschi rimbalzi nei rally guidati dai flussi in Cina.

Reddito fisso: equilibrio con le obbligazioni

Con l’avvicinarsi del 2026, gli investitori devono affrontare una delicata operazione di bilanciamento. La crescente incertezza riguardo alla salute del piano fiscale degli Stati Uniti va ponderata rispetto al potenziale di crescita derivante dal boom degli investimenti in IA e dall’aumento della spesa pubblica. I rappresentanti della Federal Reserve appaiono più equilibrati tra posizioni accomodanti e restrittive, aggiungendo incertezza alle prospettive di breve termine. L’accumulo di dati in seguito alla fine dello shutdown del governo USA ha complicato il quadro sia per i politici che per i mercati.

Tuttavia, un panorama di investimento bidirezionale offre agli investitori attivi nell’obbligazionario l’opportunità di gestire dinamicamente le allocazioni. Ciò include un posizionamento strategico sulla curva dei rendimenti per riflettere le percezioni fiscali e sfruttare le divergenze tra le politiche delle banche centrali, oltre a una selezione diversificata di asset, come credito cartolarizzato, high yield e debito dei mercati emergenti, per cercare flussi di reddito interessanti.

Nel complesso, l’universo obbligazionario resta attraente sia dal punto di vista tecnico che fondamentale. Tuttavia, riteniamo che il delicato equilibrio dei rischi richieda un approccio attivo, che unisca una costruzione diversificata del portafoglio a una solida gestione del rischio e alla flessibilità necessaria per adattarsi alle mutevoli condizioni di mercato.

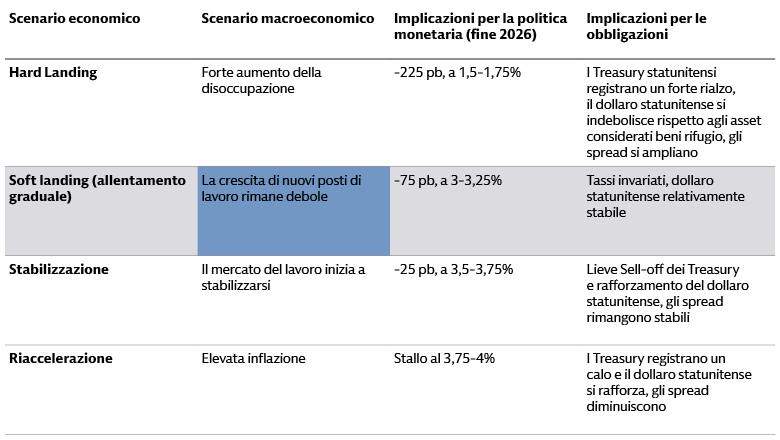

Gestire segnali macroeconomici contrastanti

Adottiamo un atteggiamento neutrale nei confronti dei tassi statunitensi, ma vediamo potenziale per un rally dei Treasury se la debolezza del mercato del lavoro dovesse accentuarsi. Anche il posizionamento sulla curva resta fondamentale per cogliere valore aggiunto e, considerando i trend strutturali di lungo termine, continuiamo a propendere per un irripidimento della curva negli Stati Uniti e in Europa. In Europa, l’espansione fiscale prospettica si contrappone a un’inflazione che potrebbe sorprendere al ribasso nel breve termine. Queste dinamiche contrastanti favoriscono un approccio attivo e la capacità di esprimere opinioni lungo tutta la curva.

Fonte: Goldman Sachs Asset Management. Questa tabella rappresenta il punto di vista di Goldman Sachs Asset Management Fixed Income and Liquidity Solutions. Si tratta di scenari ipotetici per il tasso dei federal funds fino alla fine del 2026. Il nostro scenario di base è quello di un “soft landing”. Al 31 ottobre 2025. Le previsioni economiche e di mercato illustrate hanno meri fini informativi. Non c’è garanzia che tali previsioni verranno confermate. Si vedano le note aggiuntive a fine presentazione.

Diversi fattori potrebbero cambiare le nostre opinioni nei prossimi mesi. La debolezza del mercato del lavoro negli Stati Uniti è un punto chiave per la Fed: un ulteriore peggioramento degli indicatori occupazionali potrebbe accelerare il ciclo di allentamento. La salute del consumatore americano, soprattutto in presenza di trasferimenti dei costi tariffari, è un indicatore chiave per le aspettative di crescita. Inoltre, la traiettoria e la sostenibilità degli investimenti in IA restano centrali.

Fonte: Macrobond. Al 31 ottobre 2025. Questa tabella rappresenta il punto di vista di Goldman Sachs Asset Management Fixed Income and Liquidity Solutions.

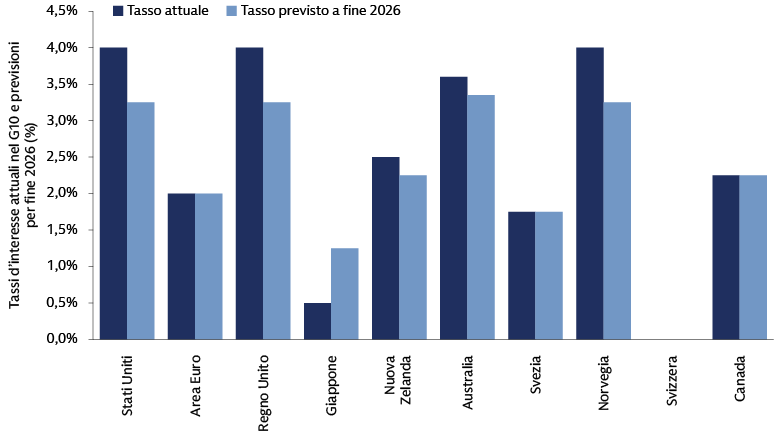

Le dinamiche di inflazione e crescita globali si sono differenziate, portando a politiche monetarie sempre più eterogenee. Negli Stati Uniti, prevediamo un taglio dei tassi a dicembre, alla luce della continua attenzione della Fed alla debolezza del mercato del lavoro. Riteniamo possibile altri due tagli nel 2026. Tuttavia, siamo consapevoli dell’incertezza a breve termine legata ai dati accumulati dopo lo shutdown.

Per quanto riguarda la BCE, ci aspettiamo che mantenga i tassi stabili per il prossimo futuro. Allo stesso tempo, nel Regno Unito, la Bank of England potrebbe riprendere i tagli a dicembre, spinta dal miglioramento dell’inflazione, da un mercato del lavoro relativamente debole e da possibili aumenti fiscali. Tuttavia, siamo consapevoli che l’incertezza fiscale e politica hanno aumentato il rischio su questa view.

Il Giappone presenta un quadro diverso. A nostro avviso, l’inflazione, costantemente al di sopra del target da 41 mesi, rafforzata da cambiamenti politici e una politica fiscale più espansiva, spingerà la BoJ ad alzare i tassi. Questa previsione è confermata dai recenti cambiamenti politici e da un passaggio a una politica fiscale più accomodante. Negli altri Paesi del G10, i cicli di allentamento sono in fasi diverse. La Svezia potrebbe aver concluso il ciclo se l’economia migliora. In Australia sorprese inflazionistiche potrebbero fermare i tagli. Il ritmo dell’allentamento monetario potrebbe continuare in Norvegia, mentre in Svizzera, per ora, sembra meno probabile un ritorno ai tassi negativi da parte della Banca centrale. I tassi della Nuova Zelanda, invece, potrebbero scendere ulteriormente a causa dei recenti dati deboli sul PIL. Nei mercati emergenti, prevediamo un proseguimento dei tagli, sostenuti da un dollaro debole e prezzi del petrolio bassi che riducono i rischi inflazionistici.

L’opportunità del carry

Riteniamo che il panorama obbligazionario nel 2026 offra agli investitori numerose opportunità per ottenere flussi di reddito relativamente elevati su varie asset class, come il comparto cartolarizzato, grazie a carry interessante, valore relativo e solidi fondamentali tecnici. Siamo ottimisti sulle tranche AAA dei Collateralized Loan Obligations (CLO), per carry e struttura, e troviamo interessanti anche le valutazioni delle tranche BBB. Tuttavia, la selezione attiva resta fondamentale. In quest’ottica, siamo cauti nei confronti delle tranche mezzanine dei Commercial Mortgage-Backed Securities (CMBS) a causa delle pressioni sulle valutazioni.

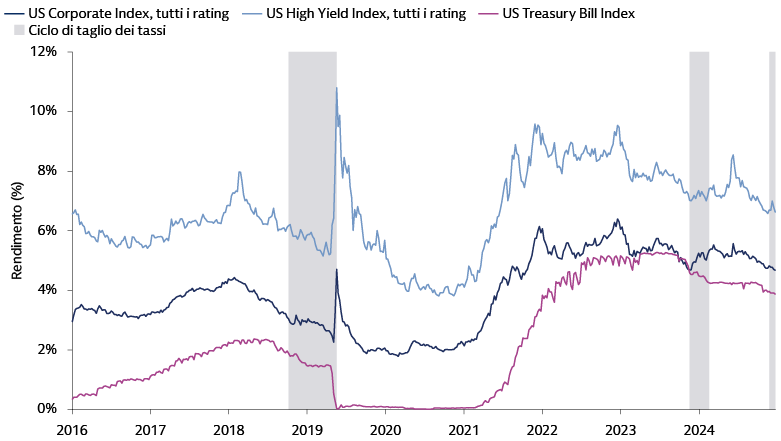

Negli altri comparti, un’ulteriore fonte di reddito nel 2026 potrebbe essere rappresentata dal credito high yield. I fondamentali restano solidi, con metriche di copertura degli interessi robuste e tassi di default contenuti, nonostante i timori legati ai dazi. Il miglioramento del mix di rating negli ultimi dieci anni ha rafforzato la resilienza dell’asset class durante gli shock macroeconomici occasionali. Le dinamiche di mercato favorevoli, tra cui la solida domanda degli investitori e il miglioramento delle condizioni finanziarie, dovrebbero continuare a sostenere l’attività primaria. Anche il recente aumento delle operazioni di M&A potrebbe rappresentare un fattore positivo. Gli acquirenti strategici, focalizzati sull’integrazione operativa a lungo termine e sull’espansione, piuttosto che sui rendimenti finanziari, potrebbero essere più disposti a concludere operazioni con strutture di finanziamento di supporto per il credito e apprezzamento dei prezzi per gli emittenti high yield.

Fonte: Goldman Sachs Asset Management, Macrobond. Al 20 ottobre 2025. La performance passata non prevede e non garantisce risultati futuri, che possono variare.

Vediamo valore anche in alcuni segmenti dell’investment grade, in particolare nel settore bancario, che offre una storia interessante di generazione di reddito. Il debito dei mercati emergenti potrebbe continuare a rappresentare una solida fonte di reddito e di alpha, grazie all’elevata differenziazione, alla debolezza del dollaro e alla resilienza degli emittenti sovrani e corporate.

Focus sugli eventi creditizi

Consideriamo i recenti eventi creditizi, come i casi di frode e i fallimenti che hanno coinvolto First Brands, Tricolor e Cantor Group, come episodi isolati e idiosincratici, non segnali di un aumento del rischio sistemico di credito o di criticità nella resilienza del settore bancario. Il settore bancario statunitense rimane solido, come ribadito dai robusti risultati del terzo trimestre 2025, che hanno evidenziato una qualità degli asset generalmente positiva. Più in generale, la dinamica favorevole degli utili e dei ricavi, insieme a parametri creditizi resilienti e a una gestione prudente dei bilanci, suggerisce uno scenario di metà ciclo per il credito investment grade USA, piuttosto che una fase finale del ciclo. Questo è supportato da una leva finanziaria stabile e da una disciplina negli investimenti, con pochi segnali di eccesso di investimenti al di fuori di alcune aree specifiche. Il mercato high yield riflette in larga parte questa solidità, mostrando una qualità creditizia migliorata, una duration più breve e una maggiore seniority nella struttura del capitale delle obbligazioni in circolazione rispetto ai trend storici.17

Nel 2026 sarà importante monitorare attentamente eventuali segnali di comportamenti tipici della fine del ciclo. Siamo consapevoli della possibilità che la deregolamentazione negli Stati Uniti o la riduzione dell’incertezza politica possano comportare un aumento dei dividendi agli azionisti e delle operazioni di M&A finanziate dal debito. Stiamo osservando se l’attività di buyback si estenderà oltre alcuni settori e inizierà a esercitare pressione sui rapporti di leva, con il rischio di declassamenti dei rating di qualità del credito. Finora i buyback si sono concentrati in settori specifici, in particolare tecnologia, sanità e finanza, che tendono ad avere rating più elevati; allo stesso tempo, le società con rating BBB si sono mostrate più caute. I management team stanno dando priorità al mantenimento dei rating di credito quando perseguono operazioni di M&A e, nel mercato high yield, le attività strategiche di fusione e acquisizione potrebbero persino rafforzare i fondamentali di credito. Alcuni settori richiedono cautela. Ad esempio, le elevate esigenze di capex per la modernizzazione delle reti, le rinnovabili e la domanda di energia dei data center stanno superando i flussi di cassa operativi per la maggior parte degli emittenti utility, motivo per cui manteniamo una view prudente sul settore. Inoltre, monitoriamo attentamente il ritmo delle spese in conto capitale degli hyperscaler, dato il rischio potenziale che queste spese si trasformino in eccesso di investimenti in futuro, mettendo sotto pressione il ritorno sugli asset.

Tre domande sull'obbligazionario

Guardando al 2026, ci poniamo tre domande chiave a proposito dell’emissione di debito correlata all’IA, del suo impatto sull’economia statunitense e delle prospettive di crescita europee.

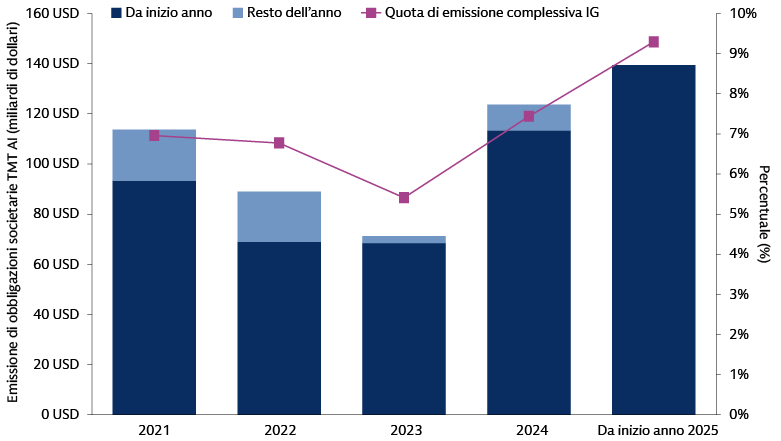

1. Gli investitori in obbligazioni societarie dovrebbero preoccuparsi dei rischi per i fondamentali di credito derivanti dall’emissione di debito legata all’intelligenza artificiale?

Dal 2022, gli hyperscaler hanno finanziato il capex per l’IA in gran parte tramite flussi di cassa, ma di recente questa tendenza è cambiata poiché la spesa in conto capitale continua a crescere e i rendimenti agli azionisti tramite buyback e dividendi restano costanti. Questi tre utilizzi hanno assorbito circa il 95% dei flussi di cassa operativi negli ultimi 12 mesi, rispetto all’80% circa nel 2019. Questo aumento ha portato alcuni hyperscaler a dover accedere a capitali, sia pubblici che privati. Nel 2025, fino a fine ottobre, i 5 principali hyperscaler hanno emesso circa 90 miliardi di dollari nei mercati del credito, a fronte di un’emissione investment grade lorda di circa 1.500 miliardi di dollari nello stesso periodo.18

Man mano che l’IA si evolve dalla fase dell’infrastruttura a quella dell’applicazione, si prevede che le spese in conto capitale aumentino rapidamente. Questo potrebbe portare a un ulteriore ricorso al debito, a seconda del ritmo di crescita degli utili e della scelta degli emittenti di ridurre o meno i buyback. A nostro avviso, non si tratta di una preoccupazione immediata per gli investitori in obbligazioni societarie, grazie alla solida salute finanziaria delle aziende che investono in IA (elevati flussi di cassa, bassa leva) e alle fonti di finanziamento diversificate (flussi di cassa, mercati privati, cartolarizzazioni, credito pubblico) che distribuiscono il rischio, a differenza di quanto accaduto con la bolla dot-com. Inoltre, la scala degli hyperscaler e i flussi di cassa già consistenti riducono la sensibilità economica. Tuttavia, stiamo monitorando la capacità degli hyperscaler di ottenere un ritorno sull’investimento e l’interconnessione all’interno dell’ecosistema dell’IA. In definitiva, riteniamo che il maggiore ricorso al debito debba essere monitorato attentamente nel 2026, poiché l’aumento del debito legato all’IA potrebbe mettere sotto pressione le metriche di credito e allargare gli spread.

Fonte: Goldman Sachs Global Investment Research, Bloomberg. Al 2° trimestre 2025. Consultare “AI capex turns to credit” Top of Mind: AI: in a bubble? Il grafico riflette i componenti del paniere US TMT AI (Ticker: GSTMTAIP), sviluppato da Goldman Sachs Global Bank &Markets e composto da società che stanno investendo nell’IA o che possono abilitare nuove tecnologie.

2. La crescita trainata dall’intelligenza artificiale può compensare la debolezza economica e del mercato del lavoro sottostante?

Il rallentamento dei consumi e un mercato immobiliare stagnante hanno sollevato interrogativi sullo stato dell’economia statunitense, mentre la debolezza del mercato del lavoro USA ha aumentato le preoccupazioni. Questo effetto è stato controbilanciato dal forte incremento delle spese in conto capitale per l’intelligenza artificiale, che ha stimolato l’attività economica e gli investimenti. Con l’avvicinarsi del 2026, questo equilibrio precario rimane, con una crescita basata su investimenti trasformativi di lungo periodo che potrebbe mascherare la reale natura dell’economia sottostante.

Resta da capire se le componenti di crescita alimentate dall’IA siano fragili o se possano continuare a compensare le aree più deboli dell’economia: questa è una delle principali domande per il 2026. I rischi sono molteplici. La continua adozione dell’IA e un mercato relativamente stabile dovrebbero fornire una solida base per la crescita. Tuttavia, un’inversione marcata e un disinvestimento diffuso negli investimenti legati all’IA, o una significativa debolezza del mercato del lavoro, potrebbero essere il preludio a un “atterraggio duro” per l’economia. Prevedere la direzione giusta sarà un fattore determinante per gli investitori nel 2026.

3. Le prospettive di crescita europee riusciranno a superare le molteplici sfide?

La storia della crescita europea, dopo la significativa espansione fiscale annunciata dalla Germania all’inizio dell’anno, si trova di fronte a una combinazione di fattori favorevoli e sfide. Sul versante negativo, riteniamo che l’incertezza politica persistente in Francia stia già influenzando i dati qualitativi e che la sua prosecuzione possa frenare gli investimenti nel Paese. Siamo consapevoli che potrebbero esserci punti critici in grado di ostacolare la crescita, soprattutto con l’Assemblea Nazionale divisa sulla politica fiscale e le elezioni presidenziali previste per l’inizio del 2027. Rimangono dei dubbi anche sull’impatto dell’espansione fiscale tedesca, dato che i primi dati suggeriscono che finora gli effetti sono stati deludenti. Inoltre, l’eurozona continua a subire la pressione degli esportatori cinesi, la cui competitività sta penalizzando le componenti tecnologiche e manifatturiere europee. Questo fenomeno è aggravato dall’uso da parte della Cina di controlli sulle esportazioni di terre rare, che pesano ulteriormente sulla manifattura UE.

Tuttavia, riteniamo che diversi potenziali fattori favorevoli mantengano il bilanciamento dei rischi relativamente equilibrato. Il prossimo impulso fiscale dovrebbe comunque fungere da catalizzatore per la crescita, il settore turistico forte sarà un ulteriore elemento positivo e i bilanci delle famiglie si stanno dimostrando resilienti nonostante l’incertezza. Nel complesso, con i recenti dati su crescita e inflazione che tendono a sorprendere al rialzo, ci aspettiamo che la BCE mantenga i tassi invariati per il prossimo futuro.

1 Goldman Sachs Global Investment Research. All’8 ottobre 2025.

2 Goldman Sachs Global Investment Research. A settembre 2025.

3 Goldman Sachs Global Investment Research. Al 16 ottobre 2026.

4 National Retail Federation. Al 30 luglio 2025.

5 Goldman Sachs Asset Management, MSCI, FactSet. Al 7 novembre 2025.

6 Goldman Sachs Asset Management, Bloomberg. A settembre 2025.

7 Goldman Sachs Global Investment Research. A settembre 2025.

8 Goldman Sachs Global Investment Research, Ministry of Internal Affairs and Communications, BoJ, JCER. Al 7 novembre 2025.

9 Ufficio del Primo Ministro del Giappone. 24 ottobre 2025.

10 Goldman Sachs Global Investment Research, Japan Securities Dealers Association. Ad agosto 2025.

11 Goldman Sachs Asset Management, MSCI, TOPIX, Bloomberg. Al 29 ottobre 2025.

12 Bloomberg. All’11 novembre 2025.

13 Banca dei Regolamenti Internazionali. A dicembre 2024.

14 Census Bureau degli Stati Uniti, Governo dell’India. A luglio 2025.

15 US International Trade Commission. A maggio 2024.

16 TSMC. Comunicato aziendale. Al 4 marzo 2025.

17 Goldman Sachs Global Investment Research. All’8 ottobre 2025.

18 Bank of America. A novembre 2025.