Investment Outlook 2026

Temi chiave per il 2026

Riteniamo che il 2026 richiederà un approccio all’investimento attivo e disciplinato. I nostri temi chiave evidenziano i catalizzatori, individuano le opportunità nei mercati pubblici e privati e offrono indicazioni su come ricalibrare i portafogli per ottenere rendimenti in un contesto caratterizzato da megatrend in evoluzione.

Rimanere attivi in un contesto complesso

Un approccio di investimento attivo e disciplinato è essenziale in un contesto caratterizzato dai cambiamenti delle politiche delle banche centrali, da nuove dinamiche commerciali e da eventi creditizi idiosincratici. Riteniamo che i principali catalizzatori siano i cicli di allentamento monetario, l’intelligenza artificiale e le operazioni di dealmaking e rimaniamo concentrati sul posizionamento strategico dei portafogli per ottenere rendimenti.

Orientarsi tra le particolarità dei mercati pubblici

Prevediamo una maggiore dispersione dei mercati azionari e privilegiamo una diversificazione attiva degli investimenti azionari globali con una combinazione di strategie fondamentali e quantitative. Nel settore obbligazionario, puntiamo sulla diversificazione della duration, sul posizionamento strategico nella curva e sulla selezione attiva dei titoli. Riteniamo che vi siano opportunità di reddito nel credito cartolarizzato, nel credito high yield e nel debito dei mercati emergenti.

Alla scoperta di dimensioni alternative nei mercati privati

Ci interroghiamo su questioni chiave e affrontiamo tematiche quali le valutazioni del private equity e potenziali criticità nel private credit. Ci domandiamo se il real estate sia pronto per un rilancio e ricerchiamo opportunità interessanti nelle infrastrutture, al di là dell'IA.

Cambiamento dei paradigmi nella costruzione del portafoglio

Riteniamo che vi siano diverse modalità di ricalibrare i portafogli per il 2026, in particolare attraverso gli ETF attivi, le allocazioni passive enhanced, la copertura del rischio di coda e l’ampliamento dell’accesso agli investimenti alternativi.

Scenari tematici e megatrend in evoluzione

Mentre le nazioni danno priorità all’indipendenza energetica, alla sicurezza e all’efficienza delle risorse, esigenze che vengono amplificate dall’IA, continuano a emergere nuove opportunità di impiego del capitale. Riteniamo che gli investimenti sostenibili stiano maturando, ponendo maggiore attenzione alla performance.

Orientarsi nella complessità

Dove investire quando tutto sembra sopravvalutato?

Quando le valutazioni degli investimenti tradizionali appaiono alte, riteniamo fondamentale adottare un approccio strategico che vada oltre la semplice replica dei benchmark. Gli investitori dovrebbero considerare la possibilità di gestire attivamente il mix del loro portafoglio di azioni e obbligazioni, e dei titoli sottostanti a ciascuna allocazione, modificando strategicamente i portafogli per adattarli alle condizioni di mercato.

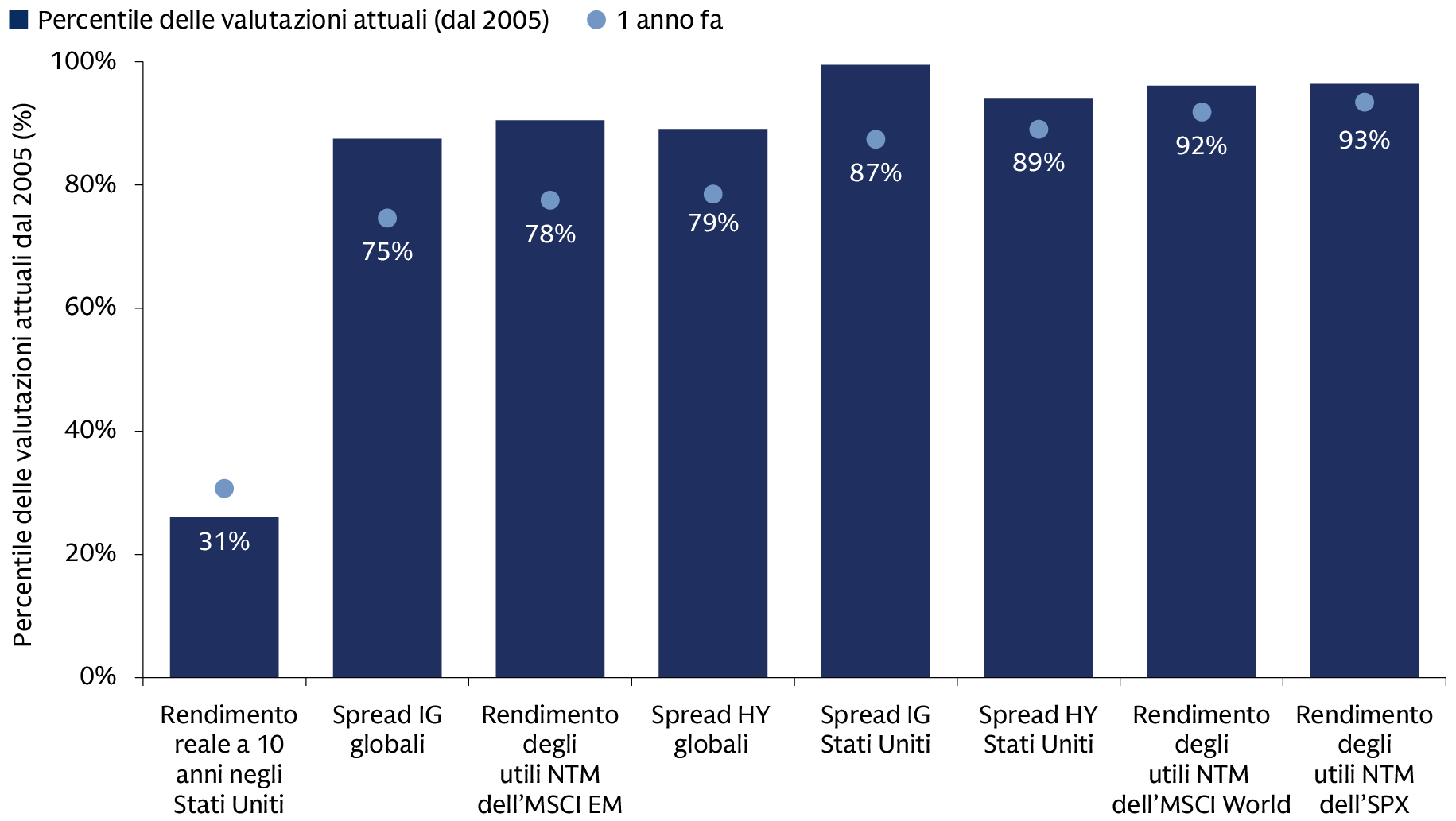

Le valutazioni azionarie e obbligazionarie sono elevate

Valutazioni degli asset dal 2005

Fonte: Goldman Sachs Asset Management. Al 24 ottobre 2025. I percentili di valutazione partono dal 2005, anno dal quale sono disponibili i dati del rapporto Prezzo/Utili Attesi dell’MSCI EM. NTM (Next Twelve Months) si riferisce alle previsioni per i prossimi 12 mesi. La performance passata non garantisce risultati futuri, che possono variare.

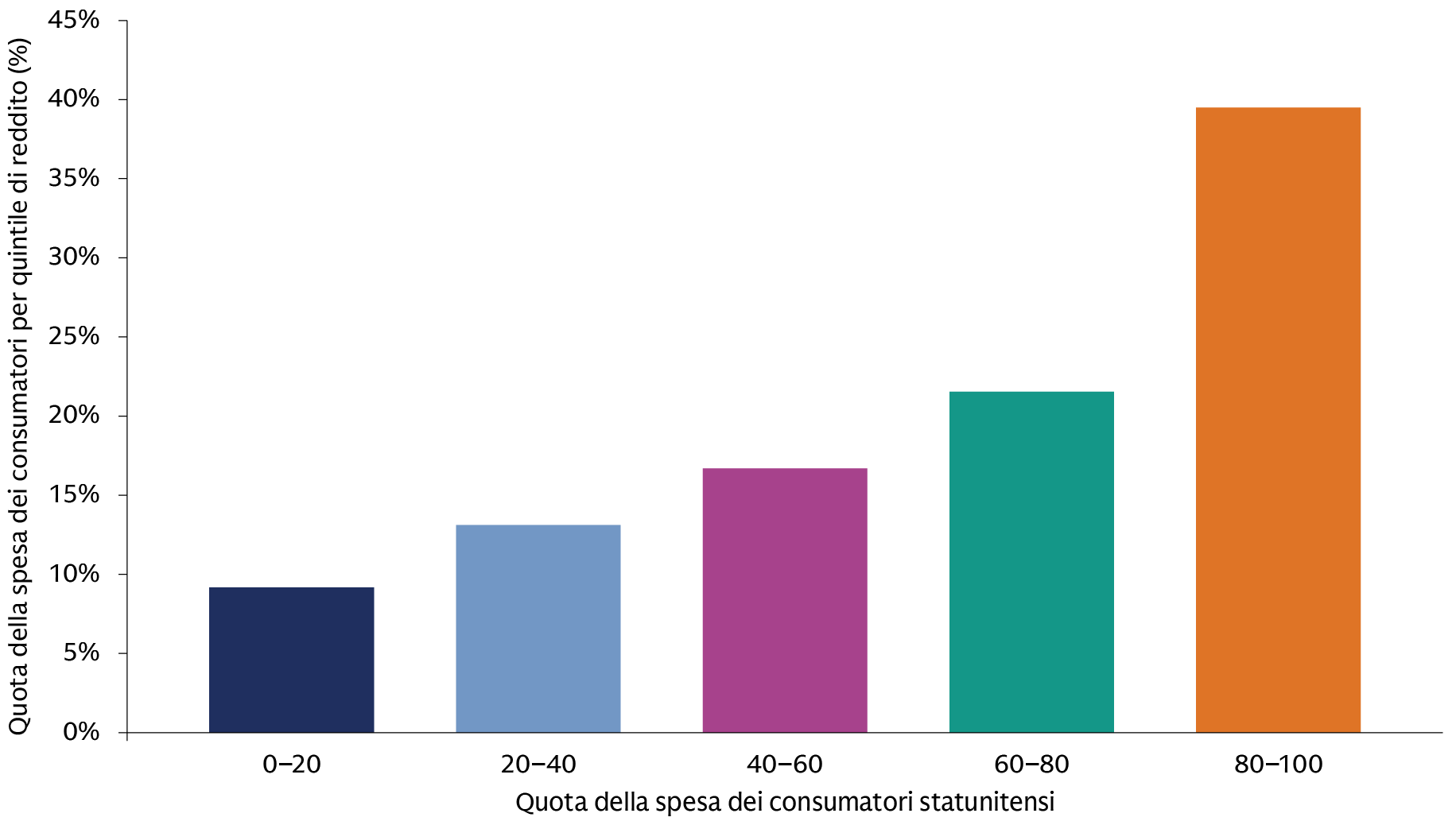

In che modo la spesa dei consumatori potrebbe essere influenzata dai dazi?

La fiducia dei consumatori statunitensi, pur essendo generalmente solida, mostra segnali emergenti di debolezza tra le famiglie a basso reddito. Tuttavia, questo dato demografico ha un impatto limitato sulla spesa complessiva, poiché il 20% più ricco delle famiglie rappresenta il 40% del consumo totale, mentre le fasce a basso reddito spendono meno del 10% del totale.

I consumi statunitensi evidenziano due realtà di spesa molto diverse.

Il 20% più ricco delle famiglie statunitensi rappresenta il 40% del consumo totale

Fonte: Bureau of Labor Statistics, Macrobond. Dati dal 2023. L’analisi storica indica che le quote di spesa sottostanti sono rimaste relativamente stabili nel tempo. La performance passata non garantisce risultati futuri, che possono variare.

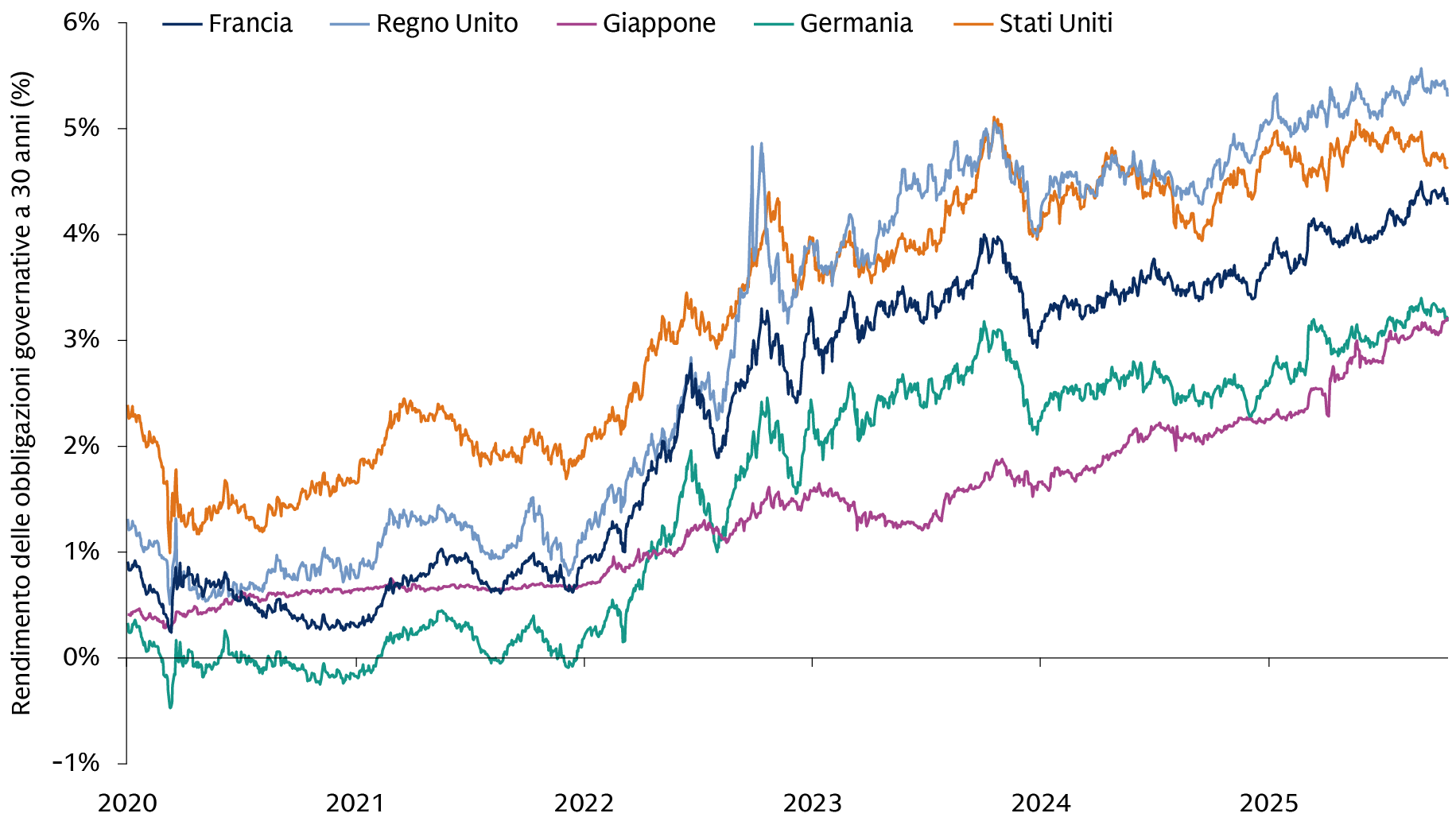

Le tensioni fiscali continueranno?

Individuare il momento esatto in cui le preoccupazioni fiscali emergono o raggiungono il loro apice è impossibile, ma per gli investitori in obbligazioni governative è essenziale comprendere profondamente questo scenario. Non esiste un unico rapporto debito/PIL che inneschi automaticamente una crisi fiscale; ad esempio, in Giappone il rapporto debito/PIL ha superato il 200% per oltre un decennio senza produrre catastrofi. A nostro avviso, sono più importanti le condizioni circostanti.

L’aumento dei rendimenti a 30 anni riflette solo in parte i timori sulla sostenibilità del debito

I rendimenti a lungo termine sono più sensibili alle preoccupazioni fiscali e alle aspettative di inflazione.

Fonti: Goldman Sachs Asset Management, Macrobond. Al 15 ottobre 2025. La performance passata non garantisce risultati futuri, che possono variare.