Gli investimenti quantitativi per ottenere un vantaggio competitivo in mercati complessi

Punti principali

Riteniamo che l’adattabilità degli investimenti quantitativi sia fondamentale per orientarsi in contesti di mercato in rapida evoluzione e per ottenere rendimenti solidi e differenziati. Sebbene questo stile di investimento sia stato talvolta percepito come rigido o eccessivamente dipendente dai dati storici, i gestori qualificati possono sfruttare i dati e la tecnologia per rispondere in modo proattivo alle nuove dinamiche di mercato. Sottolineiamo che le strategie data-driven dovrebbero essere ancorate a una solida intuizione economica e supportate dalla supervisione umana. L’analisi e la tecnologia avanzate sono più efficaci quando vanno a migliorare, e non a sostituire, un processo decisionale informato.

In questo articolo esaminiamo i vantaggi unici dell’investimento quantitativo, sottolineando il suo uso strategico sia per ottimizzare i rendimenti che per una solida gestione del rischio. Riteniamo che questi aspetti siano particolarmente interessanti data la complessità del contesto di mercato odierno.

Ottenere e mantenere un vantaggio informativo

Il successo dell’investimento attivo dipende dalla capacità di conquistare e mantenere costantemente un vantaggio informativo. Le strategie di investimento quantitative consentono agli investitori di sfruttare grandi quantità di dati, che permettono una comprensione più olistica delle società nell’universo azionario globale. Questa prospettiva globale può rappresentare un potente driver per la generazione di alpha, sostenendo direttamente l’obiettivo principale della gestione attiva: ottenere rendimenti superiori ai benchmark di mercato attraverso un processo decisionale informato. Oggi, i dati e la tecnologia sono diventati fattori chiave di differenziazione e forniscono gli strumenti per ottenere e mantenere questo vantaggio informativo. Con le giuste infrastrutture, competenze ed esperienze, gli investitori possono utilizzare i dati per scoprire opportunità di investimento interessanti. Fondamentalmente, per sfruttare appieno il potenziale dei big data e dell’intelligenza artificiale servono anche esperti di dati competenti, in grado di sviluppare ipotesi di alta qualità e generare idee d’investimento innovative.

Negli ultimi dieci anni il volume globale di informazioni è aumentato a un ritmo senza precedenti. Le stime attuali indicano che nei prossimi tre anni saranno prodotti più dati rispetto a tutta la storia dell’umanità.1 Allo stesso tempo, la popolazione mondiale di Internet continua a espandersi rapidamente: attualmente, circa il 68% delle persone in tutto il mondo hanno accesso a Internet.2 Questa crescita esplosiva sta generando una vasta massa di dati in continua crescita, permettendo agli investitori data-driven con una dimensione significativa di poter sfruttare potenziali opportunità. Questa criticità di scala si applica non solo alla quantità di informazioni analizzate, ma anche all’ampiezza di implementazione nei mercati globali. Elaborando e sintetizzando in modo efficiente le informazioni provenienti da questo immenso panorama di dati, gli investitori possono distinguersi e assicurarsi un vantaggio informativo, un fattore essenziale per i gestori attivi che puntano a sovraperformare il mercato.

Progressi tecnologici come l’intelligenza artificiale e il machine learning migliorano ulteriormente questa capacità. Le tecniche di analisi dei dati si sono evolute, consentendo una comprensione più approfondita di serie di dati più grandi, meno strutturati e più complessi. Quest’evoluzione consente ai gestori quantitativi di sfruttare la potenza dei dati per identificare potenziali opportunità d’investimento e generare alpha, soprattutto in mercati ampi, inefficienti, complessi e dispersi come i mercati sviluppati internazionali, i mercati emergenti e le small cap. Ad esempio, riteniamo che i collegamenti tra le società in Europa siano meno evidenti rispetto agli Stati Uniti e che, pertanto, rappresentino un vantaggio per un processo quantitativo data-driven.

Ricerca di fonti di rendimento stabili e differenziate con una gestione del rischio dinamica

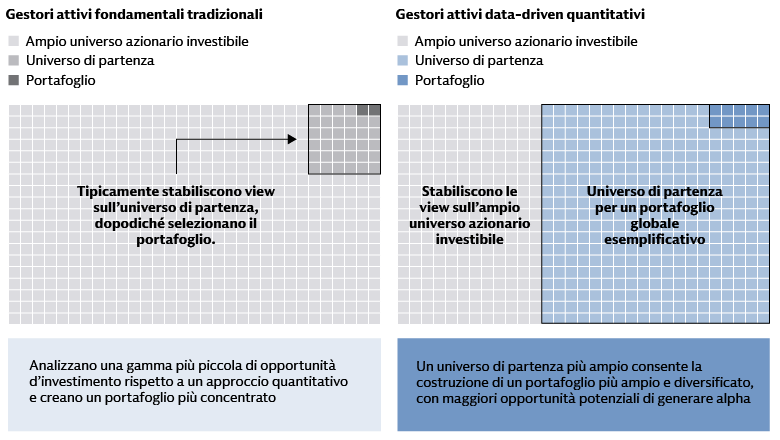

L’ampiezza dell’intero universo azionario globale presenta sia opportunità che complessità. Un portafoglio più ampio che include allocazioni di investimento quantitative può ottenere rendimenti più stabili e resilienti nel complesso. L’MSCI ACWI IMI (All Country World Index Investable Market Index) ha oltre 8.000 componenti che offrono un vasto universo di potenziali investimenti e allo stesso tempo presentano sfide ai gestori tradizionali per cogliere appieno le potenziali opportunità.3 Nei mercati diversi dagli Stati Uniti generalmente osserviamo livelli inferiori di copertura degli analisti, una situazione che si traduce in una maggiore asimmetria e una minore velocità di diffusione delle informazioni. Ciò può offrire agli investitori data-driven l’opportunità di distinguere il segnale dal rumore, di informare le decisioni d’investimento e di costruire portafogli diversificati implementando numerose posizioni di investimento attive più piccole.

Fonte: Goldman Sachs Asset Management. A soli fini illustrativi.

Le lezioni delle crisi di mercato passate sottolineano che il successo dell’investimento quantitativo dipende dalla vera diversificazione e dall’individuazione di fonti di rendimento davvero uniche. Pertanto, per generare alpha è necessario costruire portafogli resilienti all’incertezza del mercato. Ciò significa andare oltre la diversificazione a livello superficiale tra settori, industrie o singoli titoli. Un solido approccio data-driven adotta invece un metodo più approfondito, analizzando le esposizioni a livello di stile sottostanti e scoprendo i rischi nascosti che potrebbero accumularsi all’interno del portafoglio. Così facendo, i gestori possono perseguire un alpha più stabile nel tempo. Questa analisi approfondita garantisce una diversificazione solida, che riduce la dipendenza da qualsiasi singolo fattore di rendimento e mira a fornire performance meno correlate con altri gestori.

Crediamo che le idee d’investimento e i segnali unici ottenuti dai dati e dalla tecnologia avanzata possano permettere di ottenere rendimenti differenziati. La combinazione di molte fonti di informazioni diverse si traduce in informazioni meno correlate con altri approcci d’investimento, migliorando la resilienza e la diversificazione complessiva del portafoglio. Per i responsabili dell’asset allocation, i gestori data-driven possono essere un’ottima fonte di diversificazione, perché tendono ad avere una bassa correlazione con le asset class tradizionali e altri stili di investimento.

Dal punto di vista della gestione del rischio, l’investimento attivo data-driven consente ai gestori di adottare un controllo del rischio rigoroso. Un modello di rischio sistematico aiuta a controllare il tracking error, il posizionamento e gli orientamenti di stile rispetto al benchmark. Fattori differenziati consentono reazioni dinamiche, che permettono alle strategie di adattarsi alle mutevoli condizioni di mercato. Questo approccio d’investimento potrebbe concentrarsi in modo oggettivo su caratteristiche specifiche delle azioni per informare le decisioni d’investimento, limitare la presenza di pregiudizi potenzialmente involontari e supportare la rilevazione di potenziali rischi nella fase iniziale.

I gestori quantitativi sono in grado di monitorare sistematicamente la sensibilità del portafoglio ai rischi e di controllare l’esposizione involontaria ai rischi dei fattori comuni. Questo approccio potrebbe potenzialmente monitorare l’impatto di tutti gli scostamenti del portafoglio rispetto al benchmark, aggiungendo una supervisione giornaliera che fornisce un ulteriore livello di gestione del rischio. Sebbene la diversificazione tradizionale abbia i suoi limiti, la supervisione umana può integrare l’approccio di gestione del rischio tenendo conto degli eventi geopolitici e di mercato che possono influire sulle relazioni tra le azioni.

Il frequente ribilanciamento determinato da questo approccio offre maggiori opportunità di integrare le informazioni più recenti nel posizionamento del portafoglio, gestendo sistematicamente i costi di transazione e l’impatto complessivo del mercato.

Orientarsi tra le complessità del mercato

Le strategie quantitative possono adattarsi ribilanciando i portafogli in modo più obiettivo, dimostrando il loro valore in ambienti dinamici e volatili. Nonostante alcuni segnali indichino una maggiore diversificazione geografica e settoriale da parte degli investitori, i rischi di concentrazione rimangono elevati.

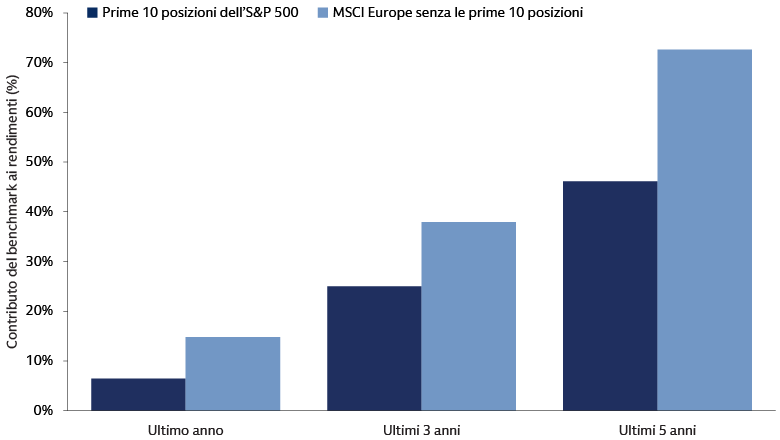

A giugno 2025 l’MSCI ACWI Index mostrava una concentrazione significativa, con il 50% della capitalizzazione di mercato dell’indice rappresentato da solo 106 dei suoi 2.528 componenti. Inoltre, circa il 20% del capitale degli investitori era concentrato in sette società (NVIDIA, Microsoft, Apple, Amazon, Alphabet, Meta e Broadcom) il cui peso complessivo supera quello dei successivi sei Paesi più grandi dell’MSCI ACWI Index ed equivale quasi al peso combinato dei 42 Paesi più piccoli e dei 2.028 componenti più piccoli all’interno dell’indice. Allo stesso modo, le dieci maggiori società dell’S&P 500 rappresentano il 38% della capitalizzazione totale di mercato dell’indice e il 30% dei suoi utili.4 Questa concentrazione evidenzia i potenziali benefici della diversificazione geografica e un approccio d’investimento data-driven è adatto a cogliere opportunità differenziate sia attraverso l’allocazione che l’implementazione.

In termini di asset allocation, privilegiamo la diversificazione nei mercati diversi dagli Stati Uniti e nelle small cap, che offrono una concentrazione più bassa e composizioni più diversificate. Riteniamo che le strategie che sfruttano i dati e la tecnologia siano particolarmente efficaci in queste aree perché possono sfruttare i vantaggi informativi in una vasta gamma di investimenti e opportunità diversificate. Ad esempio, considerando l’S&P 500 e le posizioni dell’MSCI Europe in base al peso del benchmark, le posizioni dell’MSCI Europe, escludendo le prime 10, hanno sovraperformato le prime 10 posizioni dell’S&P 500 a 1, 3 e 5 anni. Ciò suggerisce che un approccio d’investimento più ampio, che colga opportunità diverse dalle mega-cap statunitensi, potrebbe migliorare i rendimenti.5

Fonte: Goldman Sachs Asset Management. Sulla base dell’analisi di attribuzione di Brinson sul contributo del benchmark ai rendimenti per i periodi di 1, 3 e 5 anni a maggio 2025. Le prime 10 posizioni in base al peso del benchmark.

Una piattaforma flessibile di gestione del portafoglio consente di fornire vari profili di rischio-rendimento, offrendo agli asset owner uno strumento per perseguire obiettivi che si evolvono con i cambiamenti del mercato. Sottolineiamo di seguito tre diversi tipi di considerazioni di implementazione, a seconda degli obiettivi e delle preferenze di investimento:

1. Soluzione azionaria “enhanced”: gestendo un portafoglio in maniera più simile rispetto al benchmark (con un basso tracking error), i gestori quantitativi possono diversificare in modo più efficiente tra i pesi attivi, generando una performance più stabile e una sovraperformance corretta per il rischio più elevata. Questo approccio consente una gestione del rischio personalizzata in base agli obiettivi del cliente.

2. Prodotto ETF: l’accessibilità di un Prodotto ETF è vantaggiosa, a nostro avviso, soprattutto per l’implementazione di un basso tracking error, e offre opportunità agli investitori in cerca di un alpha stabile pur rimanendo "benchmark-aware".

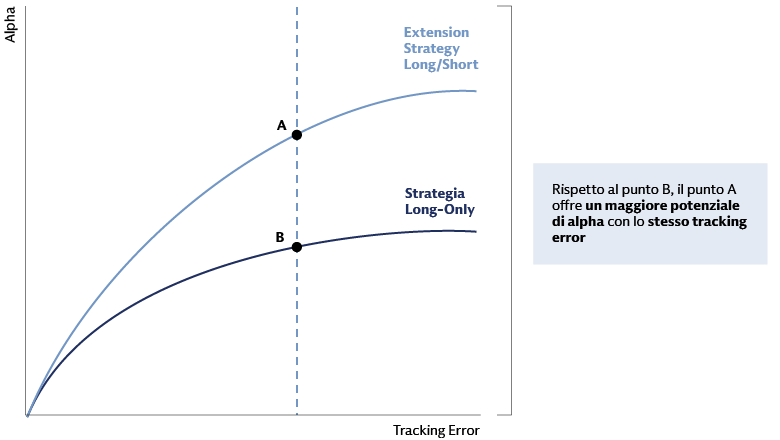

3. Extension strategies: per gli investitori che puntano a rendimenti più elevati, le extension strategies long/short offrono flessibilità per scegliere pesi minori per i titoli indipendentemente dal loro peso assoluto nel benchmark e offrono, in media, un’espressione più chiara delle view negative di un gestore. I gestori data-driven possono bilanciare le aspettative di rischio e rendimento massimizzando il rendimento per unità di rischio attivo nell’ambito della costruzione quantitativa del portafoglio.

Fonte: Goldman Sachs Asset Management. A soli fini illustrativi.

Con l’evolversi del panorama degli investimenti e con il cambiamento degli obiettivi di investimento, la necessità di soluzioni personalizzate non è mai stata così importante. Una piattaforma flessibile di gestione del portafoglio consente la creazione di soluzioni su misura per soddisfare vari obiettivi dei clienti e affrontarne le preoccupazioni. Ciò include la gestione dei portafogli in base ai budget di rischio specifici di un cliente (ad es. il tracking error), l’implementazione di esposizioni ed esclusioni geografiche mirate e l’utilizzo di extension strategies.

Riflettori puntati sulla sostenibilità

I recenti trend delle performance hanno dimostrato che replicare passivamente indici sostenibili potrebbe portare a una sottoperformance nel breve e medio termine. Per affrontare questo problema, un approccio più attivo offre una potenziale soluzione per migliorare i rendimenti e gestire il rischio. Una di queste strategie prevede un processo di ottimizzazione in due fasi: nella prima, si individuano e selezionano rigorosamente le società che soddisfano specifici criteri di sostenibilità; nella seconda, si implementa un processo di selezione dei titoli bottom-up tramite un approccio quantitativo, aderendo a un budget di tracking error definito. Questo approccio all’investimento sostenibile alpha-enhanced può offrire ulteriori vantaggi in termini di trasparenza nelle due fasi e flessibilità di adattamento alle diverse preferenze e ai diversi obiettivi di sostenibilità degli investitori.

Giocare d’anticipo

In sintesi, per orientarsi in mercati complessi occorre un vantaggio competitivo che gli approcci all’investimento di tipo quantitativo possono fornire sfruttando dati, tecnologia e una ricerca continua che consente di ottenere maggiori informazioni, una visione più completa e di agire più velocemente. Ci aspettiamo che queste strategie, rafforzate dalla supervisione umana, offrano rendimenti stabili ma differenziati e una rilevazione anticipata del rischio e che svolgano un ruolo sempre più importante nei portafogli degli investitori. I portafogli agili, con una gestione del rischio e con piattaforme flessibili sono più adatti per i mercati in evoluzione. I continui progressi tecnologici favoriranno gli investimenti quantitativi, rendendo ancora più importante la supervisione umana. È importante sottolineare che, a nostro avviso, la tecnologia avanzata e gli strumenti di analisi devono essere utilizzati per informare, e non dettare, le decisioni d’investimento, facendo sì che l’innovazione sia bilanciata con la gestione del rischio, la trasparenza e l’interpretabilità.

1AVANT by Avison Young, IDC Global DataSphere Forecast (2022–2026), Hinrich Foundation. All’11 marzo 2025.

2Statista. A febbraio 2025.

3MSCI. A giugno 2025.

4Goldman Sachs Asset Management, Goldman Sachs Global Investment Research. A giugno 2025.

5Goldman Sachs Asset Management. Sulla base dell’analisi di attribuzione di Brinson sul contributo del benchmark ai rendimenti per i periodi di 1, 3 e 5 anni a maggio 2025.