De evolutie in kaart gebracht: hedgefondsen in een nieuw marktregime

Voornaamste bevindingen

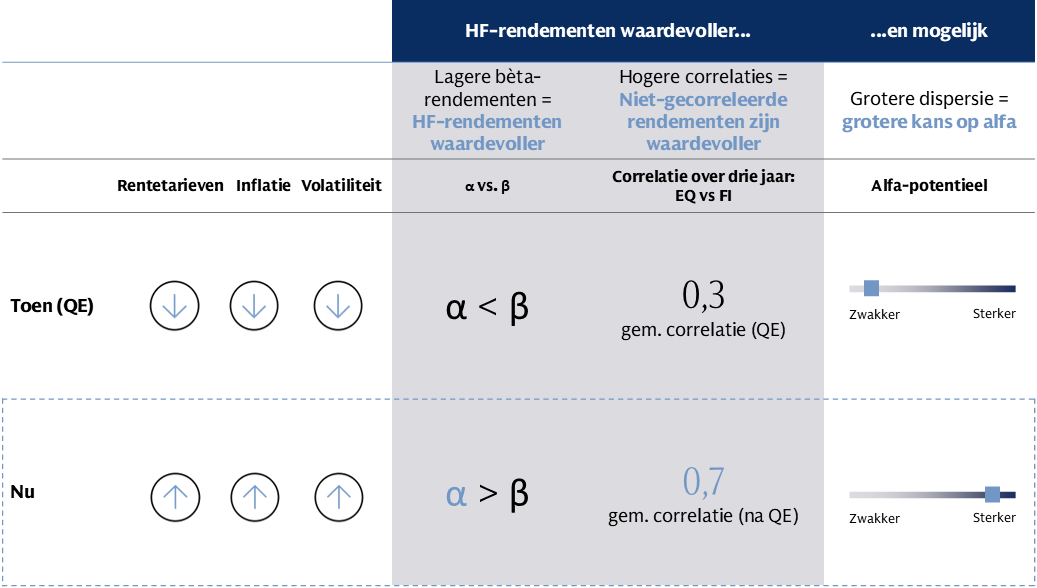

Er tekent zich sinds 2022 een nieuw marktregime af, gekenmerkt door grotere volatiliteit, hoge rentes en inflatie. Als gevolg van dit nieuwe klimaat, dat volgde op Covid en monetaire verruiming ('quantitative easing' of QE), zijn hedgefondsen in staat structureel hogere rendementen te realiseren, waarbij terwijl het verschil tussen hoog en minder hoog aangeschreven general partners (GP's) steeds groter wordt. Ook de hedgefondssector zelf heeft ingrijpende wijzigingen ondergaan. Hedgefondsen zijn op alle fronten moeilijker te beoordelen en minder toegankelijk geworden.

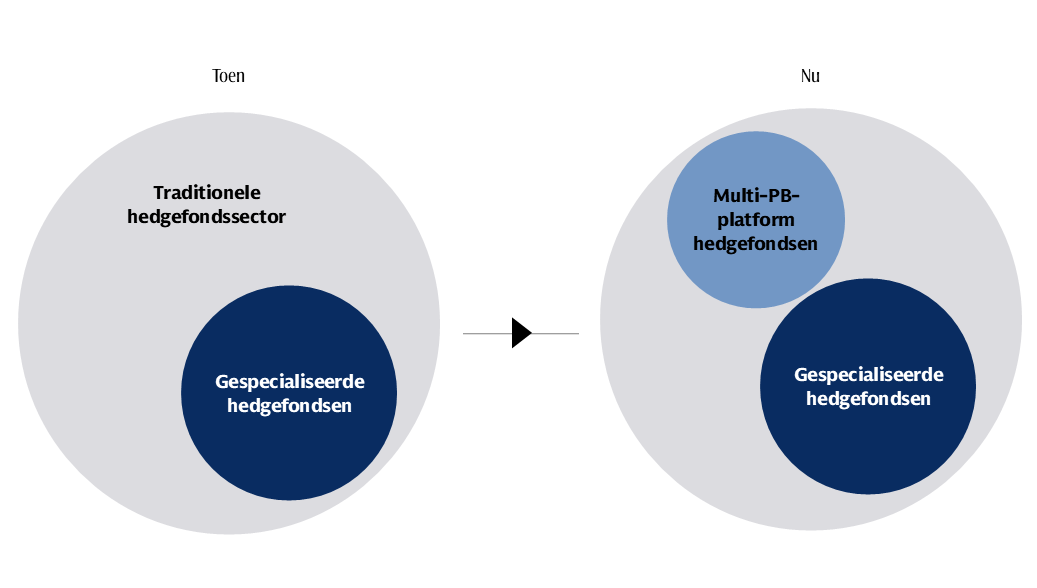

De sector is geëvolueerd en is min of meer uiteengevallen tussen 'platform hedgefondsen' en gespecialiseerde hedgefondsen. De sector is ook omvangrijker geworden, waardoor toegang tot deskundigheid nu niet alleen mogelijk is via de fondsen zelf, maar ook via afzonderlijk beheerde accounts (SMA's) en co-beleggingen, waarbij het onderscheid tussen strategieën steeds meer vervaagt. We menen dan ook dat toewijzers van limited partners (LP's) hun hedgefondsprogramma's tegenwoordig anders dienen te beoordelen, samen te stellen en uit te voeren —goeddeels met behulp van een uitgebreide verzameling opportuniteiten en een klinische selectie van GP's.

De markt begrijpen

De periode van QE (van 2009 tot en met 2021), die werd gemarkeerd door onderdrukte volatiliteit, was gunstig voor risicovolle beleggingen met een hoge bèta. Daarbij was het aantrekkelijk om een consistente, hoge bèta voor aandelen in stand te houden, aangezien de rendementen op aandelen ruim boven de langjarige gemiddelden lagen. Vastrentende waarde fungeerde meer als hedge (afdekking) van aandelen-exposure, aangezien de correlaties tussen de activaklassen over het algemeen neutraal of negatief waren. Het gevolg van deze ongebruikelijke situatie was dat de door hedgefondsen behaalde rendementen tegenvielen voor GP's en minder waarde hadden voor LP's.

Bron: Goldman Sachs Asset Management, 30 juni 2024 “EQ”: MSCI World NR USD Index. “FI”: Bloomberg Barclays Global Agg. Index. Bron: MSCI, 30 juni 2024. Bron: Barclays, 30 juni 2024. “Post-QE” vangt aan op 1 januari 2022. Uitsluitend ter illustratie. Correlaties uit het verleden zijn niet indicatief voor toekomstige correlaties die daarvan kunnen verschillen. In het verleden behaalde resultaten vormen geen voorspelling voor rendement in de toekomst en bieden geen garantie voor toekomstige beleggingsprestaties, die daarvan kunnen afwijken.Zie de woordenlijst voor meer informatie.

De situatie is sinds 2021 veranderd, met hogere rentes, meer volatiliteit, en hoge inflatie. Door de geringere rendementsverwachtingen voor bèta1—en grotere correlaties tussen aandelen en vastrentende waarde - zijn de rendementen van hedgefondsen van grotere waarde geworden voor toewijzers. Daarnaast hebben de grotere volatiliteit en spreiding geleid tot meer mogelijkheden voor deskundige beheerders van hedgefondsen voor aandelenselectie, waardoor het potentieel voor alfa is vergroot. Dit blijkt wel uit het feit dat hedgefondsen op een- drie- en vijfjarige basis beter hebben gepresteerd dan traditionele 60/40 portefeuilles, en op voor risico gecorrigeerde basis zelfs nog beter.2 In de periode tussen 2020 en 2024 is het door 60/40 portefeuilles behaalde rendement gedaald van 6,1% naar 5,5%, terwijl de rendementen van hedgefondsen van 4,8% naar 9,3% zijn gestegen. Dit verschil is zelfs nog groter wanneer de niet-gecorreleerde aard van de rendementen op hedgefondsen in overweging wordt genomen.3 Dit heeft geleid tot een opleving in de vraag van beleggers. Uit een recentelijk door Goldman Sachs Prime Brokerage uitgevoerde enquête onder toewijzers bleken hedgefondsen in vergelijking met zowel traditionele als alternatieve activaklassen qua voorwaarts gerichte vraag de meest gevraagde activaklasse te zijn.4

Bron: GS Prime Insights & Analytics Allocator Survey. Het GS Prime Insights & Analytics team heeft multi-beheerder firma's geïnterviewd. Voor het doel van dit onderzoek heeft het team een kleine 40 beheerders benaderd, die gezamenlijk iets meer dan US$300 miljard aan vermogen in beheer hebben. In het verleden behaalde resultaten vormen geen indicatie voor toekomstige resultaten. Deze publicatie is uitsluitend bestemd voor discussiedoeleinden en omvat geen volledige analyse van de risico's/beloningen die verbonden zijn aan enig idee of enige strategie.

Er is over de gehele linie van hedgefondsstrategieën sprake van een grote belangstelling, met name door de heropleving van zowel overdraagbare alfa als van flexibele aandelenstrategieën (130% long/30% short of 250% long/150% short). Een overdraagbaar alfaprogramma combineert passieve blootstelling aan een index, met gebruikmaking van futures of derivaten (met een bèta van 1) via een hefboom die gebaseerd is op een bron voor alfa die gewoonlijk is belegd in niet-gecorreleerde hedgefondsen (met een bèta van 0). Hierdoor is de alfa 'overdraagbaar' en kan deze ook op andere bestanddelen van de portefeuille worden toegepast. Flexibele strategieën stellen actieve, uitsluitend op de lange termijn gerichte beheerders (vanwege de mogelijkheid om zowel long als short te beleggen) in staat dynamische inzichten op een 'flexibelere' wijze uit te drukken en desondanks vast te houden aan de gewenste bèta van 1. Ondanks hun verschillen bieden beide strategieën een manier om tot uitvoering over te gaan in reactie op achterblijvende rendementsverwachtingen voor passieve, uitsluitend voor de lange termijn bedoelde beleggingen.

De trends volgen

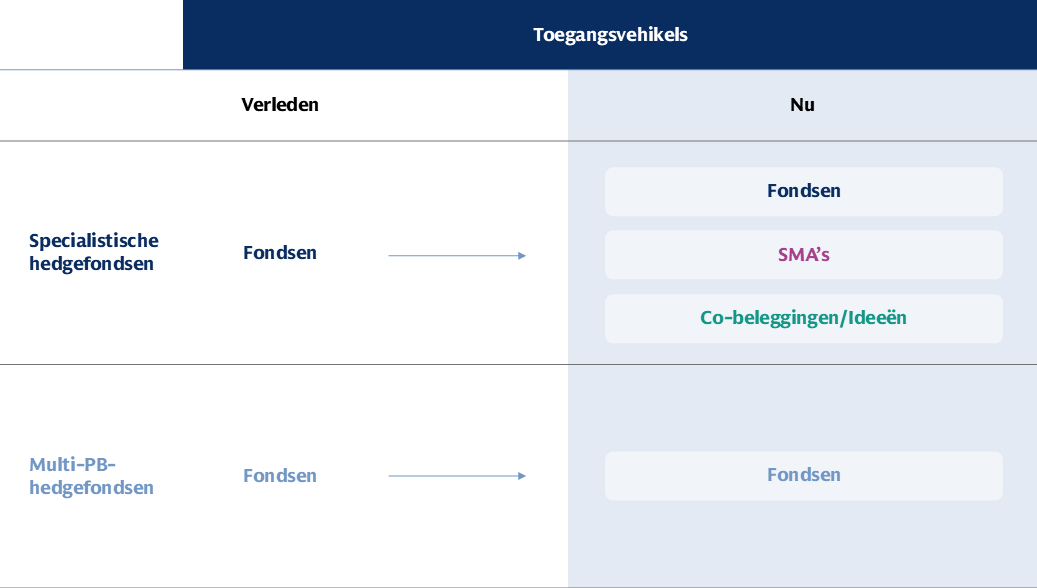

De hedgefondssector is niet alleen qua omvang geëvolueerd - met een toename van het totaal beheerd vermogen sinds 2015 van US$ 1,4 biljoen tot US$ 4,5,5 - maar ook qua complexiteit en anatomie. Het landschap is veranderd en er is tegenwoordig sprake van een onderscheid tussen 'pod' of 'platform' hedgefondsen met meerdere beheerders, en gespecialiseerde, kleinere hedgefondsen (die elk op eigen wijze besluiten nemen). De omvang is toegenomen, doordat toegangspunten zijn geëvolueerd van standaard samengevoegde fondsen tot afzonderlijk beheerde accounts (SMA's) en co-beleggingen. Daarnaast is het onderscheid tussen platform hedgefondsen en fondsen van hedgefondsen, propriety en externe hedgefondsen, en hedgefondsen en liquide alternatieve fondsen verder vervaagd. Als gevolg daarvan denken we dat toewijzers er verstandig aan doen hun hedgefondsprogramma's anders uit te voeren, met een meer klinische benadering van de selectie van strategieën en beheerders, portefeuillesamenstelling en risicobeheer.

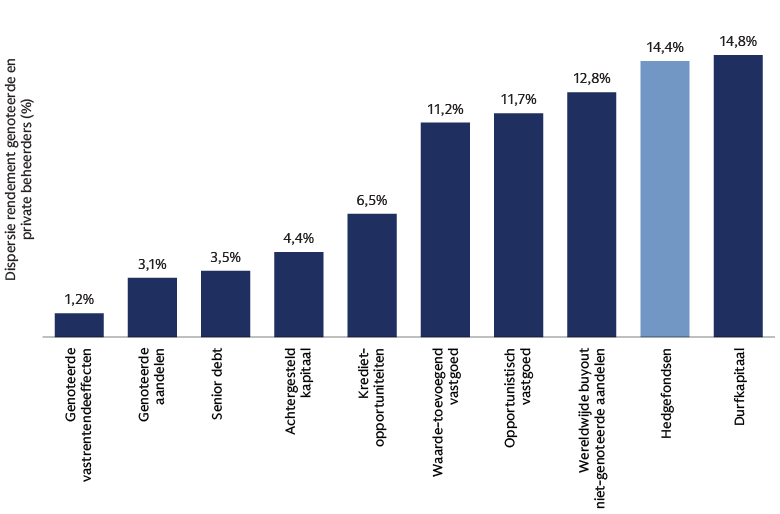

Grotere spreiding van rendement

Door de toegenomen ongelijkheid tussen het door hedgefondsen behaalde rendement en dat van andere beleggingsvormen, is de selectie van beheerders nog belangrijker geworden.

Bron: Goldman Sachs Asset Management, Cambridge Associates, Nasdaq eVestment, Albourne, 31 december 2023. Vertegenwoordigt de gemiddelde afwijking van de mediaan beheerder in de jaren tussen 2000 en 2019 binnen elke private strategie en over tienjarige rendementen binnen publieke strategieën en hedgefondsen. Genoteerde aandelen worden vertegenwoordigd door large cap-aandelen. In het verleden behaalde resultaten vormen geen indicatie voor toekomstige resultaten. Uitsluitend voor educatieve doeleinden en mag niet worden beschouwd als beleggingsadvies of als een aanbod of uitnodiging om effecten te kopen of verkopen.

Moeilijker te beoordelen, minder goed toegankelijk

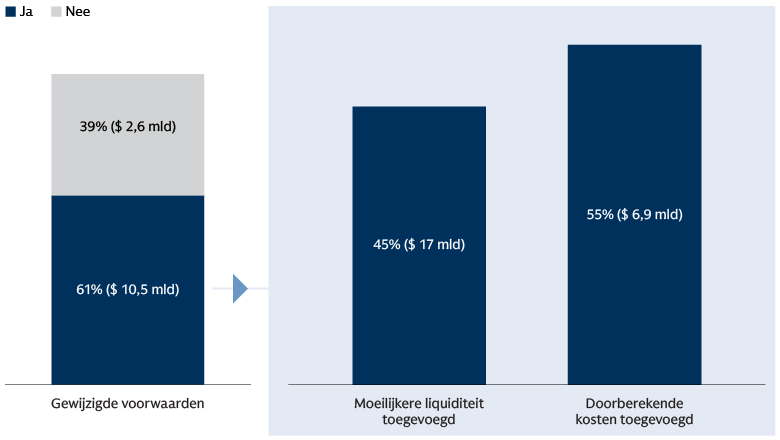

Hedgefondsen zijn in rap tempo veelzijdiger geworden, en, in het geval van multi-PB hedgefondsen, minder transparant, minder liquide, en duurder als gevolg van doorberekende ('pass-through') kosten. Hierdoor zijn ze minder goed te beoordelen, wat het belang van onderzoek naar cultuur, risicobeheer, aantrekken van talent, data en de voordelen van technologie en infrastructuur vergroot. Ook zijn ze minder goed toegankelijk , en zijn uitzonderlijk goed presterende GP's vaak niet bereikbaar voor nieuw kapitaal en wordt door sommige zelfs bestaand kapitaal geretourneerd.

Evoluerende toegangspunten

We zijn van mening dat er sprake is van een tweedeling tussen overgekapitaliseerde, moeilijk toegankelijke multi-PB hedgefondsen en ondergekapitaliseerde 'gespecialiseerde' hedgefondsen, waarbij de laatstgenoemde eerder bereid zijn SMA's en co-beleggingen aan te bieden die LP's in staat stellen om naast hun eigen beste individuele handelsideeën te beleggen. Deze dynamiek heeft geleid tot nieuwe, uiteenlopende manieren om toegang te krijgen tot de rendementstromen van multi-PB hedgefondsen, met verbeterde liquiditeit en lagere kosten als gevolg.

Bron: GS Prime Insights & Analytics Allocator Survey. Het GS Prime Insights & Analytics team heeft multi-beheerder firma's geïnterviewd. Voor het doel van dit onderzoek heeft het team een kleine 40 beheerders benaderd, die gezamenlijk iets meer dan US$300 miljard aan vermogen in beheer hebben. In het verleden behaalde resultaten vormen geen indicatie voor toekomstige resultaten. Deze publicatie is uitsluitend bestemd voor discussiedoeleinden en omvat geen volledige analyse van de risico's/beloningen die verbonden zijn aan enig idee of enige strategie.

Veranderende dynamiek van multi-beheerder hedgefondsen

Multi-beheerder hedgefondsen, die weer zijn onderverdeeld in Multi-PB/Pod-Shops, hebben in vergelijking met de rest van de sector het vermogen dat men in beheer heeft gigantisch zien toenemen, met een verbazingwekkende samengestelde jaarlijkse groei (CAGR) over de afgelopen zes jaar van 18,3%, vergeleken met 2,3% voor de rest van de sector.6 Dit is toe te schrijven aan het succes dat is geboekt met het op basis van deskundigheid realiseren van niet-gecorreleerde rendementen, in combinatie met een stabiele vraag van toewijzers.

Bron: GS Prime Insights & Analytics Allocator Survey. Het GS Prime Insights & Analytics team heeft multi-beheerder firma's geïnterviewd. Voor het doel van dit onderzoek heeft het team een kleine 40 beheerders benaderd, die gezamenlijk iets meer dan US$300 miljard aan vermogen in beheer hebben. Het in US$ uitgedrukte bedrag vertegenwoordigt het gemiddelde vermogen in beheer van beheerders die op de aangegeven wijzigingen van de voorwaarden hebben gereageerd. In het verleden behaalde resultaten vormen geen indicatie voor toekomstige resultaten. Deze publicatie is uitsluitend bestemd voor discussiedoeleinden en omvat geen volledige analyse van de risico's/beloningen die verbonden zijn aan enig idee of enige strategie.

Multi-PB hedgefondsen worden gekenmerkt door een strategie van het toewijzen van kapitaal aan meerdere onderliggende portefeuillebeheerders (PB's). Met behulp van hun vermogen om talent aan te trekken, te ontwikkelen en te behouden, trachten ze deskundigheid te 'industrialiseren'. In de strijd om talent en middelen hebben multi-PB hedgefondsen de kosten verhoogd (met name middels het doorberekenen van kosten van derden), de liquiditeit verkleind, nieuwe beleggingsvormen en strategieën ontwikkeld, en zelfs door meer kapitaal extern toe te wijzen (gewoonlijk aan voormalige portefeuillebeheerders die hun eigen fonds hebben opgezet).7 Als gevolg daarvan brengen deze pod-shops niet alleen de hoogste kosten in rekening, zijn ze het minst liquide en het moeilijkst toegankelijk van alle hedgefondsen, maar hebben ze ook de verschillen tussen directe hedgefondsen en fondsen van hedgefondsen doen vervagen.

Naarmate dit segment van de sector verder groeit, houden de belangrijkste bestaande risico's verband met schuldvermindering, doorlopend hogere kosten, toenemende concurrentie en in steeds grotere mate ontoegankelijkheid van liquide middelen Deze firma's zijn in omvang toegenomen en beginnen - naarmate ze nieuwe strategieën toevoegen om de uitbreiding op te vangen - steeds meer op elkaar te lijken. Hoewel vele van hen middels de pod-structuur beschikken over autonome besluitvormers, heeft het gebruik van kwantitatieve risicobeheersinstrumenten zich vertaald in toegenomen risico's verbonden aan schuldvermindering middels potentiële 'crowding'. Nu de kosten jaarlijks blijven stijgen, met name als gevolg van het doorberekenen van kosten van derden,8kunnen deze ook in de toekomst steeds zwaarder gaan wegen op netto rendementen.

Evoluerende technologische vooruitgang en kwantitatieve dynamiek

Technologische ontwikkelingen hebben de mogelijkheid om de rendementen van hedgefondsen te ontsluiten, vergroot. Hierdoor zijn SMA's toegankelijker en beter te beheren geworden, terwijl kwantitatieve innovaties hebben geleid tot nieuwe manieren om alfa te oogsten (hoofdzakelijk via AI/machine learning) en voor betere toegang tot de bèta (replicatie) van de rendementen van hedgefondsen.

Vergroten van het bereik

Als reactie op de transformatie die de hedgefondssector ondergaat, zijn toewijzers, met behulp van samengevoegde fondsen, SMA's en co-beleggingen, begonnen hun bereik te vergroten, zowel onder platform hedgefondsen als onder gespecialiseerde hedgefondsen. Met behulp van SMA's zijn toewijzers in staat uniek talent aan te trekken en alfa-georiënteerde strategieën toe te passen, en tegelijkertijd te profiteren van toegenomen transparantie, liquiditeit en efficiëntie voor wat betreft kapitaal/kosten. Wat co-beleggen betreft, bestaan er momenteel veel mogelijkheden binnen het gemiddelde-duratie-segment, waarvan de complexiteit kan worden aangewend door te beleggen in de beste ideeën van verschillende deskundige beheerders. Ondanks de potentiële voordelen die zowel met SMA's als met co-beleggen geassocieerd worden, dienen toewijzers zich bewust te zijn van de aanzienlijke inspanningen en deskundigheid op het gebied van prudent risicobeheer die noodzakelijk zijn om programma's uit te voeren die sterke, voor het risico gecorrigeerde rendementen opleveren. De opkomst van AI en andere technologische trends heeft ervoor gezorgd dat er voor LP's, via kwantitatieve strategieën, meer maakbare en schaalbare oplossingen beschikbaar komen. Daarnaast bieden fondsen van hedgefondsen, met behulp van de combinatie van de beste multi-strategie firma's en gespecialiseerde firma's, toewijzers toegang tot meerdere belangrijke spelers , vanwege de lagere kosten, grotere liquiditeit en meer transparantie.

Bron: Goldman Sachs Asset Management. Uitsluitend ter illustratie.

Nu het beleggingslandschap vanuit macro-economisch, technologisch en concurrentie oogpunt evolueert, bevinden hedgefondsen zich vandaag de dag in een uitstekende positie om een sleutelrol te vervullen in portefeuilles, met name als de grotere spreiding van rendement en het potentieel voor volatiliteit aantrekkelijke opportuniteiten voor alfa blijven creëren. Naarmate hedgefondsen steeds complexer worden en zich aan dit veranderende landschap aanpassen, dienen toewijzers hun bereik voor wat betreft de selectie van beheerders te vergroten en behendiger te worden in hun aanpak, zowel bij het beleggen als in het portefeuille/risicobeheer, en moeten zij bereid zijn het onderscheid tussen strategieën voor het realiseren van aanhoudende alfa en die die zich richten op diversificatie te laten vervagen.

1 Goldman Sachs Investment Research gaat inmiddels voor de S&P 500 uit van een nominaal rendement van 3% op jaarbasis voor de komende tien jaar, tegen 13% in de afgelopen tien jaar. 18 oktober 2024.

2 Goldman Sachs Asset Management, 31 december 2024. Bron: Pivotal Path, MSCI en Barclays, 31 december 2024. ´60-40´: 60% MSCI World NR USD + 40% Bloomberg Barclays Global Aggregate TR USD. GS Prime Services and Analystics “The Current State of the hedgefonds Industry and the Outlook for 2025”. Hedgefonds rendementen, exclusief beheervergoeding.

3 Goldman Sachs Asset Management, 31 december 2024. Bron: Pivotal Path, MSCI en Barclays, 31 december 2024. ´60-40´: 60% MSCI World NR USD + 40% Bloomberg Barclays Global Aggregate TR USD. GS Prime Services and Analytics “The Current State of the hedgefonds Industry and the Outlook for 2025”. Hedgefonds rendementen, exclusief beheervergoeding.

4 GS Prime Insights & Analytics Allocator Survey. Het GS Prime Insights & Analytics team heeft multi-beheerder firma's geïnterviewd. Voor het doel van dit onderzoek heeft het team een kleine 40 beheerders benaderd, die gezamenlijk iets meer dan US$300 miljard aan vermogen in beheer hebben. In het verleden behaalde resultaten vormen geen indicatie voor toekomstige resultaten. Deze publicatie is uitsluitend bestemd voor discussiedoeleinden en omvat geen volledige analyse van de risico's/beloningen die verbonden zijn aan enig idee of enige strategie. De in deze publicatie opgenomen, sectorbrede informatie is uitsluitend ontleend aan gegevens, enquêtes of waarnemingen met betrekking tot hedgefonds- activiteiten die uitsluitend plaatsvinden binnen primaire, bij Goldman Sachs aangehouden beleggingsrekeningen. Informatie die uitsluitend afkomstig is uit het klantenbestand van Goldman Sachs of ontleend is aan waarnemingen door het GS Capital Introduction Team zijn wellicht niet representatief voor de hedgefondssector in zijn algemeen .

5 PivotalPath 2025 Global Hedge Fund Report. 31 december 2025.

6 Goldman Sachs Prime Brokerage, 31 december 2023.

7 GS Prime Insights & Analytics, september 2024: “The Multi-Manager Landscape in 2024”. Ca. 70% van multibeheerder-hedgefondsen maken in enige vorm gebruik van externe allocatie.

8 GS Prime Insights & Analytics, september 2024: “The Multi-Manager Landscape in 2024”. Ca. 83% van multibeheerder-hedgefondsen rekenen inmiddels externe kosten door, vergeleken met 63% in 2022.