Investment-Grade-Anleihen: Renditen in unsicheren Zeiten

Key Takeaways

Investment-Grade-Unternehmensanleihen: Warum jetzt?

Hochzinsanleihen bieten ein höheres Gesamtrenditepotenzial

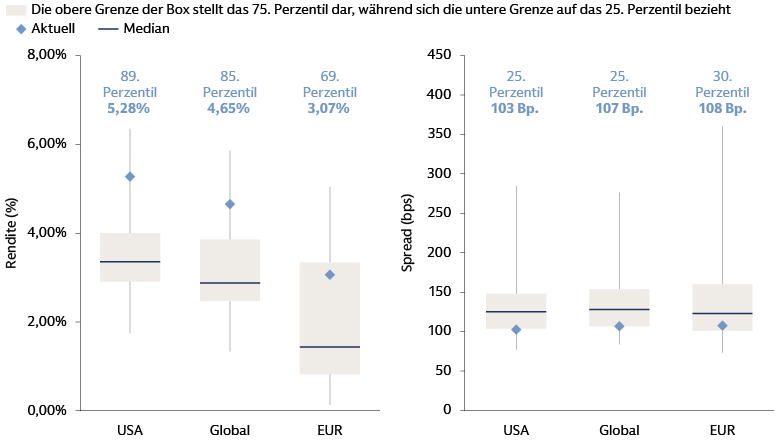

Die aktuelle Marktlage eröffnet eine überzeugende Gelegenheit, mit Investment-Grade-Unternehmensanleihen höhere Renditen zu sichern. Die jüngste Marktvolatilität hat die Renditen von Unternehmensanleihen mit Investment-Grade-Rating nach oben getrieben. Dieser Anstieg ist auf zwei Hauptfaktoren zurückzuführen: eine Erhöhung des US-Zinsniveaus, die zum Teil auf die Angst vor weniger Nachfrage ausländischer Anleger nach US-Vermögenswerten zurückzuführen ist, und eine Ausweitung der Kreditspreads von ihrem Tief Anfang des Jahres.

Die Renditen globaler Investment-Grade-Unternehmensanleihen – derzeit über 4,5 % – waren in den letzten 15 Jahren nur 15 % der Zeit höher.1 Diese erhöhten Carry-Renditen bieten unseres Erachtens einen Puffer gegen eine potenzielle Spreadausweitung. Hinzu kommen bessere Bewertungen als Anfang 2025. Als aktive Anleger können wir daher unser Engagement in High-Conviction-Positionen erhöhen, wenn wir die Risikoprämien für attraktiv halten. Gleichzeitig müssen wir auf die Risiken achten, die durch Zölle und ein langsameres Wirtschaftswachstum entstehen.

Quelle: Goldman Sachs Asset Management. Stand: 24. April 2025. Beide Diagramme zeigen den Bloomberg US Aggregate Corporate Index. Bloomberg Euro Aggregate Corporate Index. Links: Basierend auf dem optionsbereinigten Spread-to-Worst vs. Staatsanleihen. Zeigt das aktuelle Perzentil basierend auf einem historischen Zeithorizont von 15 Jahren. Die obere Grenze der Box stellt das 75. Perzentil dar, während sich die untere Grenze auf das 25. Perzentil bezieht. Rechts: Bei der angegebenen Rendite handelt es sich um die Yield-to-Worst. Bloomberg Global Aggregate Corporate Index. Zeigt das aktuelle Perzentil basierend auf einem historischen Zeithorizont von 15 Jahren. Die obere Grenze der Box stellt das 75. Perzentil dar, während sich die untere Grenze auf das 25. Perzentil bezieht.

Starke Fundamentaldaten deuten auf anhaltende Resilienz hin.

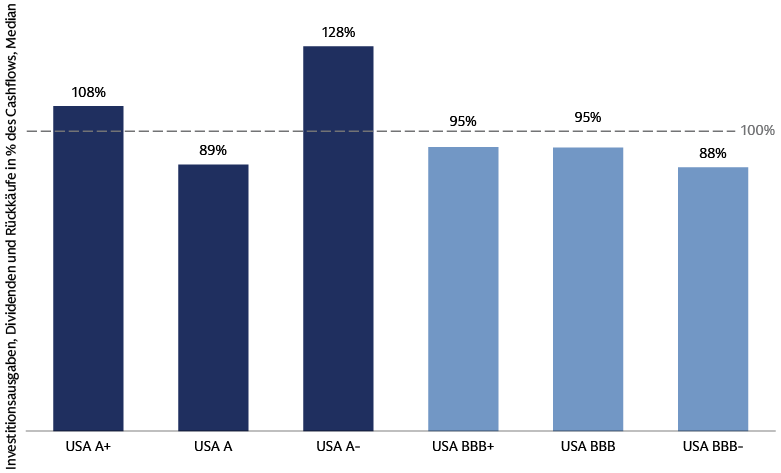

Unternehmen mit Investment-Grade-Rating zeichneten sich zu Beginn des aktuellen Umfelds höherer Zölle und daraus resultierender Unsicherheit durch starke Kreditfundamentaldaten aus. Die wichtigsten Bonitätskennzahlen wie Verschuldung, Schuldendienstfähigkeit und Liquiditätspositionen waren Ende 2024 robust. Diese Resilienz – viele Unternehmen mit BBB-Rating können beispielsweise ihren Cashflow halten – wird voraussichtlich ein Polster gegen Abwärtsrisiken bieten. Wir sind uns bewusst, dass die Zölle das Wirtschafts- und Gewinnwachstum sowohl in den USA als auch in Europa belasten können. Außerdem dämpft die erhöhte handelspolitische Unsicherheit möglicherweise auch Investitionsausgaben, Aktienrückkäufe und die M&A-Aktivität. Dies kann für Anleiheinvestoren von Vorteil sein: Unternehmen können ihre Liquidität erhalten und es kommt vermutlich zu einer Verringerung der schuldenfinanzierten Kapitalmarktaktivität. Insbesondere Unternehmen mit BBB-Rating werden ihre Bilanzen voraussichtlich weiterhin konservativ verwalten. Daten aus dem Jahr 2024 zeigen, dass Unternehmen dieser Rating-Kategorie weniger als 100 % ihres operativen Cashflows für Investitionsausgaben, Dividenden und Aktienrückkäufe ausgaben.

In früheren Zyklen führten die Ausgaben von Unternehmen, die mehr als ihren operativen Cashflow ausgaben, zu Herabstufungen und finanziellen Schwierigkeiten in Investment-Grade-Anleihesektoren. Dazu zählen der Energiesektor 2016 oder der Telekommunikationssektor während der Dot-Com-Blase Anfang der 2000er Jahre. Unternehmen, die mehr als 100 % ihres operativen Cashflows ausgeben, befinden sich hauptsächlich im qualitativ hochwertigeren (A-)Teil des Investment-Grade-Marktes. In den meisten Branchen geben Unternehmen weniger als 100 % ihres Cashflows für Investitionsausgaben aus.

Quelle: Goldman Sachs Asset Management. Stand: 4. Quartal 2024. Medianer US-Emittent von IG-Anleihen außerhalb des Finanzsektors: Prozentsatz der operativen Barmittel, die in den letzten zwölf Monaten für Investitionsausgaben, Dividenden und Aktienrückkäufe ausgegeben wurden.

Ab 2025 erwarteten wir begrenzte Herabstufungen und Zahlungsausfälle. Wir prognostizieren, dass 1,3 % des Nennwerts des US-IG-Index (ca. 100 Mrd. USD an Unternehmensanleihen) und 0,8 % des europäischen Marktes für Investment-Grade-Anleihen (ca. 25 Mrd. EUR) mit einer Wahrscheinlichkeit von 30 % zu Hochzinsanleihen heruntergestuft werden. Dies spiegelt die Probleme wieder, mit denen manche Unternehmen aufgrund eines langsameren Wachstums oder langfristiger Herausforderungen für ihre Geschäftsmodelle konfrontiert sind. In einem Rezessionsszenario können diese Zahlen auf rund 2 % in den USA und 1,2 % in Europa steigen. Das wären immer noch weniger als während des Höhepunkts der Rating-Herabstufungen am USA-Markt in der Pandemie (3,2 % des Nennwerts), während der Energiekrise 2016 (2,2 %) und der globalen Finanzkrise (6,2 %).

Quelle: Macrobond, Goldman Sachs Asset Management. Stand: 30. April 2025

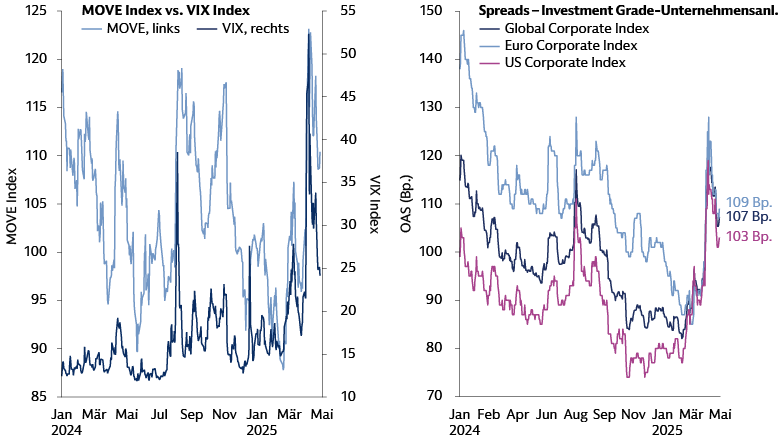

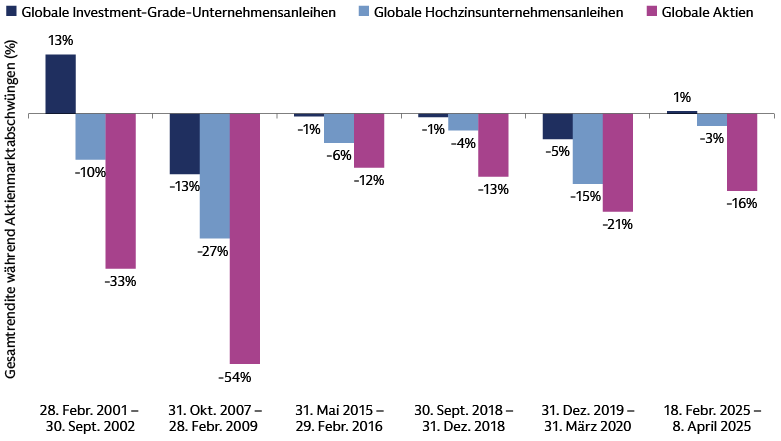

Die Märkte haben auf die zunehmende Unsicherheit und einen schwächeren Ausblick, der sich negativ auf die Bonität auswirken und das Herabstufungspotenzial erhöhen kann, reagiert. Man muss jedoch berücksichtigen, dass sich globale Unternehmensanleihen mit Investment-Grade-Rating trotz der erhöhten Unsicherheit und der jüngsten Marktvolatilität als robuster erwiesen haben als globale Aktien und globale Hochzins-Unternehmensanleihen. Diese Resilienz entspricht der relativen Performance der Kreditmärkte in den vergangenen 25 Jahren. Globale Unternehmensanleihen mit Investment-Grade-Rating haben während rückläufigen Aktienmärkten eine Outperformance von mehr als 10 % erzielt.

Quelle: Bloomberg; Stand: April 2025. Aktienmarktabschwünge werden als Rückgang des MSCI World Index um 10 % definiert. „Globale Unternehmensanleihen mit Investment-Grade-Rating bezieht sich auf den Bloomberg Global Aggregate Corporate Index; „Globale Hochzins-Unternehmensanleihen“ bezieht sich auf den Bloomberg Global High Yield Index.

Angesichts der guten anfänglichen Fundamentaldaten gehen wir davon aus, dass die Gesamtrenditen von Unternehmensanleihen mit Investment-Grade-Rating im Vergleich zu anderen Risikoanlagen robust bleiben. Hohe Zinsen statt enge Kreditspreads sind jetzt die Hauptfaktoren für die Erträge von Unternehmensanleihen. Dies deutet darauf hin, dass eine negative Korrelation zwischen Zinsen und Spreads die Gesamtrenditen möglicherweise schützt. Wir sind uns der Inflationsrisiken durch Zölle und steigende Renditen von US-Staatsanleihen (durch einen potenziellen Rückgang der ausländischen Nachfrage nach US-Staatspapieren) bewusst. Dennoch sind wir nach wie vor der Meinung, dass die US-Notenbank auf eine Abschwächung des Arbeitsmarktes reagieren würde. Die Duration von Unternehmensanleihen mit Investment-Grade-Rating würde dann die Renditen schützen.

Während der Berichtssaison für das 1. Quartal 2025 konzentrieren wir uns auf Signale für den Ausblick. Wir beobachten Rentabilitätstrends genau. Außerdem achten wir darauf, ob Unternehmen die Kosten höherer Zölle übernehmen, anstatt sie an die Verbraucher weiterzugeben, um so das Umsatzvolumen zu stützen. Die vorhandenen Lagerbestände können kurzfristigen Druck auf die Rentabilität etwas mindern. Bestimmte Unternehmen profitieren vielleicht von stärkerer Nachfrage, bevor die Strafzölle am 9. Juli in Kraft treten. Außerdem achten wir darauf, ob Managementteams ihre Investitionsausgaben und Aktienrückkäufe reduzieren, ob sie ihre Lieferketten kurzfristig verlagern können und ob sie versuchen, Kosten zu reduzieren (einschließlich Personalabbau).

Mehr aktive Alpha-Generierung statt passivem Beta-Engagement

Die handelspolitische Unsicherheit wird wahrscheinlich weiterhin für Marktvolatilität sorgen. Die Wertentwicklung wird davon abhängen, wie empfindlich Unternehmen auf Handelszölle reagieren. Unserer Ansicht nach ist eine aktive Titelauswahl entscheidend, um Chancen zu identifizieren und Risiken zu steuern. Der große und breite globale Markt für Unternehmensanleihen mit Investment-Grade-Rating ermöglicht Diversifikation über Sektoren und Regionen. Aktive Anleger können diversifizierte Portfolien aufbauen, die robust gegen Marktvolatilität und exogene Schocks wie Zölle sind. Wir unterscheiden zwischen Unternehmen mit soliden Fundamentaldaten und solchen, deren Fundamentaldaten sich verschlechtern. So sind wir gegen negative Entwicklungen besser gewappnet.

Drei wichtige Zahlen

- ~$13T

- Marktwert (USD)des Marktes für globale Investment-Grade-Unternehmensanleihen

- >1600

- Einzelne Unternehmenim globalen Universum der Investment-Grade-Unternehmensanleihen

- >16K

- Einzelne Anleihenim globalen Universum der Investment-Grade-Unternehmensanleihen

Quelle: Goldman Sachs Asset Management. Stand: April 2025. Gemessen am Bloomberg Global Aggregate Corporate Index.

In auf Investment-Grade-Unternehmensanleihen spezialisierten Portfolien haben wir das Kreditrisiko leicht übergewichtet. Angesichts der rasanten Entwicklung des Investmentumfelds beobachten wir unsere hochdynamischen Allokationen genau. Nach den anfänglich soliden Fundamentaldaten stocken wir unser Engagement in Marktsegmenten eventuell auf, wenn Risikoprämien attraktiv sind. Dabei achten wir auf die Risiken, die von Zöllen und einem langsameren Wachstum ausgehen. Wir überwachen länder-, sektor- und unternehmensspezifische Auswirkungen und passen unsere Positionierung entsprechend an.

Zu den Hauptthemen des US-Marktes gehören derzeit eine Übergewichtung kurzlaufender gegenüber länger laufenden Anleihen, um attraktive Carry- und Roll-down-Effekte zu nutzen, sowie eine Präferenz für Anleihen mit BBB-Rating. Unser Engagement in Anleihen mit BBB-Rating haben wir gerade reduziert und wir rechnen mit mehr Herabstufungen von Investment Grade auf Hochzinsanleihen. Dennoch gehen wir davon aus, dass es weniger „Fallen Angels“ als während der Coronavirus-Pandemie geben wird. Dies liegt daran, dass Unternehmen weiterhin wie oben beschrieben Finanzdisziplin zeigen. Wir beobachten jedoch den Ausblick für Unternehmen am unteren Ende der BBB-Ratings genau. Positiv eingestellt sind wir außerdem in Bezug auf Banken in den USA und Europa, deren Risikoaufschläge gemessen an vergleichbaren Industrieunternehmen mit A-Rating attraktiv sind. Außerdem bieten sie solide Kreditfundamentaldaten. Für aussichtsreich halten wir auch nichtzyklische Unternehmen, die selbst bei nachlassendem Wachstum resilient sein können. Dazu zählen US- und europäische Lebensmittel- und Getränkeunternehmen mit globaler Präsenz, breiten Produktpaletten und starker Markenbekanntheit. Umgekehrt sind wir in Bezug auf den globalen Automobilsektor vorsichtig, da die Nachfrage nachlässt, die Gewinnmargen sinken und Gegenwind durch Zölle droht. Wir bleiben auch bei US-Versorgern vorsichtig, denn die für die Energiewende erforderlichen Investitionen können zu einer Verschlechterung der wichtigsten Bonitätskennzahlen führen.

Risikobewusst und renditeorientiert

Angesichts weiterhin unklarer wirtschaftlicher und politischer Auswirkungen sind wir mit höherer Unsicherheit konfrontiert, als wir zu Jahresbeginn noch erwartet hatten. In diesem Umfeld können Unternehmensanleihen mit Investment-Grade-Rating Vorteile im Umgang mit dem komplexen Markt von heute bieten. Wie in unserem Fixed Income Outlook Q2 2025 erläutert, beobachten wir die US-Handelspolitik, die Unternehmensgewinne und die allgemeinen Markttrends genau. Wir werden unsere Positionen aktiv an neue Risiken und Chancen anpassen.

1 Goldman Sachs Asset Management. Stand: 24. April 2025.