Guía de inversión para el mercado en crecimiento de ETF activos en Europa

Puntos clave

El mercado europeo de fondos cotizados (ETF) está evolucionando. Durante años, los ETF se han considerado productos pasivos que replican un índice. Ahora muchos inversores exigen más a los ETF. Cada vez más, los inversores buscan productos que combinen los beneficios de la gestión activa, como el potencial de alfa y la gestión del riesgo, con la transparencia y facilidad de negociación que brinda el formato ETF.1

Este cambio ha propiciado una rápida expansión de los ETF de gestión activa en Europa, como demuestra la tasa de crecimiento anual del 40 % de los activos bajo gestión en los últimos cinco años.2 Las entradas netas a ETF activos representaron casi el 7 % de los flujos totales a ETF en los primeros siete meses de 2025, en comparación con algo más del 1 % en 2020.3 La solidez de la demanda de los inversores ha animado a los proveedores de fondos a lanzar una gama de nuevos productos al mercado, y esta tendencia se ha acelerado en 2025, cuando el número de lanzamientos de los ETF activos supera por primera vez al de los ETF pasivos.4

Los ETF activos debutaron en Europa en 2011, tres años después del lanzamiento del primer ETF activo en EE. UU.5 y, de alguna manera, su desarrollo ha seguido el camino marcado por el mercado estadounidense. Los fondos pasivos siguen predominando en ambos mercados, pero el crecimiento se inclina cada vez más del lado de los ETF activos. La innovación de productos que surgieron por primera vez en EE. UU., como los ETF basados en soluciones que tienen como objetivo ofrecer ingresos consistentes o protección contra caídas, están empezando a aparecer al otro lado del Atlántico.

En otros aspectos, la evolución de los ETF en Europa se ha visto moldeada por la estructura única de sus mercados de capital, que abarcan los 27 países de la Unión Europea y los centros financieros de Suiza y Reino Unido. Las preferencias de los inversores europeos también han jugado un papel importante. Por ejemplo, los inversores europeos generalmente han tratado los ETF activos como inversiones “buy and hold”, y esto tiene implicaciones para los tipos de fondos que seleccionan. Dado el rápido crecimiento de la escala y la variedad de oportunidades en el mercado europeo de ETF activos, creemos que los inversores necesitan comprender claramente cómo funciona este mercado y hacia dónde se dirige.

Los ETF activos están en pleno auge

La gestión de los ETF activos corre a cargo de profesionales de la inversión, cuyo objetivo es lograr unos resultados específicos, como superar a un índice de referencia, generar ingresos o posicionarse para un tema de inversión específico. También aportan las ventajas del formato ETF, que normalmente incluyen operaciones intradía a un precio conocido, mayor transparencia sobre las posiciones y eficiencia de costes. Esta combinación puede convertir a los ETF activos en una herramienta eficiente de construcción de carteras para impulsar la diversificación, gestionar el riesgo y obtener acceso al mercado. En periodos de mayor incertidumbre en el mercado, estos atributos pueden ayudar a reforzar la resiliencia de la cartera.

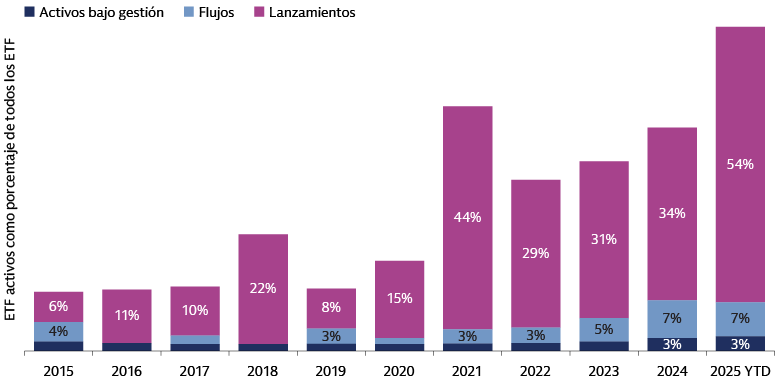

El crecimiento de los activos bajo gestión de los ETF activos en Europa se ha acelerado en los últimos años, impulsado por el aumento de la demanda. Desde que los activos superaron el umbral de 10 000 millones de euros en la primera mitad de 2019, se han multiplicado prácticamente por siete hasta los 68 600 millones de euros.6 El número de fondos y proveedores ha seguido una trayectoria similar: los lanzamientos de ETF activos representan el 54 % del total de nuevos ETF en el mercado en lo que va de año.7

Fuente: Morningstar, Goldman Sachs Asset Management. A 31 de julio de 2025.

En cuanto a activos y lanzamientos, Europa ha alcanzado ahora los niveles observados en EE. UU. hace cinco años, cuando los ETF activos en EE. UU. representaban el 3,4 % del total de activos de ETF y el 56 % de los lanzamientos.8 ¿Podrán los ETF activos europeos mantener este impulso en los próximos años? En nuestra opinión, las señales son alentadoras, ya que la base de inversores se está ampliando. En una encuesta reciente a inversores en ETF, más de una quinta parte de los encuestados europeos afirmaron que planeaban un aumento significativo (un 25 % o más) en su exposición a ETF activos, mientras que el 60 % prevé un aumento moderado (del 10 % al 24 %).9 En respuesta, el número de gestores de activos que ofrecen ETF activos en Europa ha aumentado a 93.10 Con este fuerte respaldo de los inversores y proveedores de fondos, creemos que los ETF activos están preparados para continuar con este sólido crecimiento.

Cómo utilizan los inversores los ETF activos europeos

La base de inversores en ETF activos europeos se está ampliando y los inversores asiáticos se están uniendo a los europeos para impulsar el crecimiento del mercado. Según nuestra experiencia, los inversores de ambas regiones tienden a utilizar estos fondos como componentes básicos de una asignación buy and hold. Apenas están empezando a usar ETF activos como instrumentos financieros para la gestión del riesgo y en estrategias de cobertura y arbitraje, mientras que en EE. UU. esta práctica está bien establecida junto con asignaciones “core” a renta variable y bonos más tradicionales.

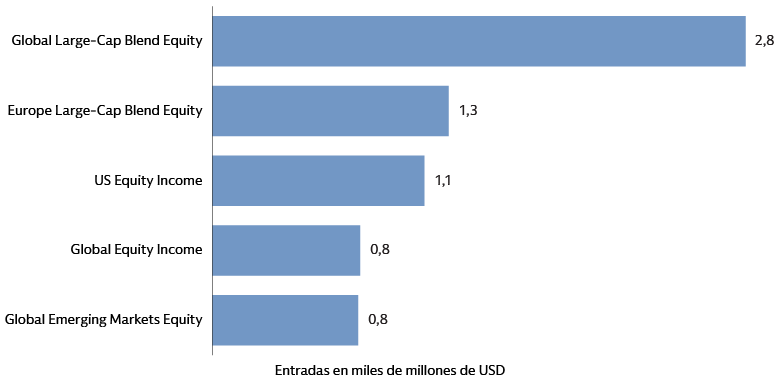

Estas preferencias se reflejan en los tipos de fondos que atraen la mayor demanda. En Europa, las mayores entradas netas en los primeros siete meses de 2025 se destinaron a la renta variable, liderada por fondos de renta variable global y de gran capitalización.11 En el ámbito de la renta variable, el uso de ETF activos en las asignaciones principales ayuda a explicar la prevalencia de estrategias de indexación mejorada que buscan superar a un índice de referencia a la vez que limitan el tracking error.

Fuente: Morningstar, Goldman Sachs Asset Management. A 31 de julio de 2025.

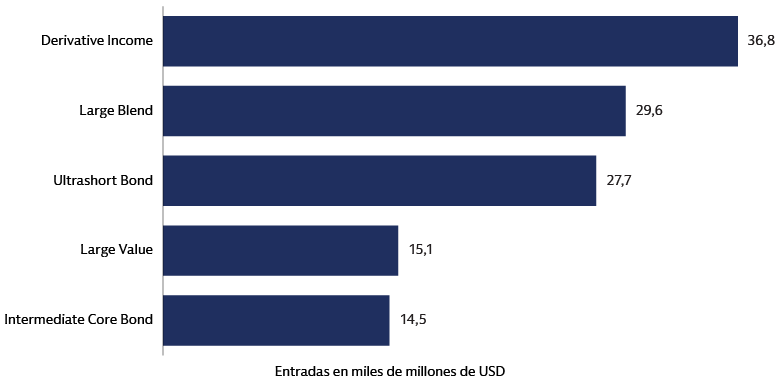

Por el contrario, la mayor demanda en EE. UU. se registró en los fondos de ingresos derivados, que están diseñados para generar ingresos a partir de una cartera de activos con el uso de contratos de opciones. Las cinco principales categorías de fondos estadounidenses también incluyen bonos de duración ultracorta, que son menos sensibles a los tipos de interés que las carteras de mayor duración.12

Fuente: Morningstar, Goldman Sachs Asset Management. A 31 de julio de 2025.

A medida que avance el mercado europeo, creemos que los inversores adoptarán gradualmente casos de uso que ya son prominentes en EE. UU. Por ejemplo, el uso de ETF activos para acceder a partes emergentes y de difícil acceso del mercado, como bonos de duración ultracorta. También vemos potencial de crecimiento para los ETF que ofrecen exposición a clases de activos que aún son nuevas en el mercado europeo, incluidas las obligaciones garantizadas por préstamos (CLO), un mercado previamente dominado por inversores institucionales que puede ofrecer rendimientos competitivos y beneficios de diversificación. Esperamos ver un aumento de la demanda de ETF orientados a soluciones, incluidos fondos “buffer”, una estrategia de gestión activa basada en opciones que busca ofrecer un resultado predefinido durante un periodo determinado. Por último, esperamos que los proveedores europeos de carteras modelo sigan los pasos de sus homólogos estadounidenses y aumenten su uso de ETF activos.13

Entender el diverso mercado europeo de ETF

La capacidad de comprar y vender ETF como acciones, en una bolsa al precio de mercado predominante, es uno de los principales beneficios que estos fondos ofrecen a los inversores. El mecanismo bilateral (mercados primario y secundario) que respalda esta negociación es el mismo en todas partes y funciona de manera eficiente en Europa, al igual que en EE. UU. y otros mercados. Sin embargo, existen matices regionales que los inversores en ETF europeos deberían conocer.

Para empezar, el mercado de valores europeo es más complejo que el estadounidense a causa del número de países, divisas y bolsas que lo integran. Todos los ETF estadounidenses están registrados en un solo país, denominados en una única moneda, el dólar estadounidense, y cotizados en pocas bolsas de valores, como la Bolsa de Valores de Nueva York y Nasdaq. Esta estructura de mercado proporciona el beneficio de la transparencia consolidada en la prenegociación y, por lo tanto, puede contribuir a la prevención de posibles ineficiencias de precios derivadas de la fragmentación.

Por el contrario, Europa alberga más de 30 bolsas de valores importantes, siendo las de mayor tamaño Euronext y la Bolsa de Londres. Además de las principales divisas (el euro, la libra esterlina y el franco suizo), en Europa existen otras divisas nacionales. Esta fragmentación del mercado de valores contribuye a la cotización de ETF en múltiples bolsas y múltiples divisas. La distribución de la negociación de los ETF europeos entre los distintos tipos de mercados también difiere de la de EE. UU. En Europa, el 28 % de las operaciones con ETF se producen en bolsas tradicionales, que muestran órdenes de compra y venta, así como precios antes de que se produzca una operación. El 72 % restante se produce de forma extrabursátil, ya sea en lugares como plataformas de solicitud de cotización (RFQ)14 e internalizadores sistemáticos,15 o directamente entre inversores.16 En EE. UU., por el contrario, el 53 % de las operaciones con ETF se producen en bolsas tradicionales y el resto extrabursátil.17 La distribución de las operaciones puede cambiar con el tiempo.

La estructura del mercado de valores europeo tiene implicaciones para todos los inversores, incluidos aquellos que operan con ETF. Cuando los valores cotizan en múltiples bolsas, el volumen se dispersa, lo que dificulta la medición de los volúmenes totales de negociación. La visibilidad de la liquidez de los ETF se ve reducida aún más por la prevalencia de las operaciones extrabursátiles, que no se refleja en los datos de volumen de las bolsas. En consecuencia, es posible que el volumen total negociado de un fondo, así como el mejor precio disponible, especialmente para transacciones más grandes, no estén reflejados en los datos disponibles en las bolsas. Sin embargo, los inversores deben tener en cuenta que la liquidez de un ETF depende menos del volumen total negociado que de otros dos factores clave: la liquidez de sus activos subyacentes y la eficiencia del mecanismo de creación y reembolso entre el proveedor del ETF y sus participantes autorizados.

Los responsables políticos de la UE están respondiendo con iniciativas destinadas a aumentar la consolidación de sus mercados de valores. La Comisión Europea tiene previsto crear una única fuente de datos centralizada, conocida como información consolidada, de precios y volúmenes de negociación de los centros de ejecución en todo el bloque.18 La información consolidada permitirá a los inversores tomar decisiones más informadas, mejorar la competitividad entre lugares de negociación e integrar los mercados financieros de la UE, según la comisión. Las empresas también están adoptando medidas para aumentar la eficiencia del mercado. Por ejemplo, Euronext ha anunciado planes para consolidar la liquidación de operaciones de renta variable en las bolsas en las que opera en seis centros financieros europeos con el objetivo de aumentar la eficiencia y la resiliencia.19

Panorama normativo cambiante en Europa

El mercado europeo de ETF activos nunca llegó a un punto de inflexión cuando las reglas del juego cambiaron y siguió una rápida expansión. Esto lo diferencia de EE. UU., donde en 2019 la Comisión de Bolsa y Valores racionalizó el proceso para lanzar nuevos ETF al mercado y permitió el uso de cestas de activos específicos, un cambio crucial que facilitó el desarrollo de los ETF activos.20 En su lugar, el mercado europeo se rige en gran medida por las mismas reglas que los fondos de inversión, creando un entorno normativo que será familiar para la mayoría de los inversores en la región.

La parte principal del marco normativo para los ETF en Europa se conoce como UCITS en inglés, siglas de organismos de inversión colectiva en valores mobiliarios. El reglamento UCITS se adoptó por primera vez hace 30 años para promover la protección de los inversores y proporcionar un único conjunto de normas para los fondos de inversión en la UE. Gracias al reglamento UCITS, los fondos registrados en cualquiera de los Estados miembros de la UE pueden obtener pasaporte para su comercialización en todo el Espacio Económico Europeo.21 El ecosistema administrativo de los ETF en Irlanda ha permitido al país posicionarse como el domicilio dominante de ETF con una cuota de mercado del 72 %. Luxemburgo, el mayor centro de la UE para fondos UCITS en general,22 ocupa el segundo lugar en registros de ETF con un 17 %.23

Dentro del marco de la UE, los reguladores nacionales tienen cierto margen (margen de apreciación) para establecer normas adicionales. Los inversores deben ser conscientes de las posibles diferencias en las normativas nacionales, especialmente en los principales domicilios de ETF, Irlanda y Luxemburgo. Un área de actividad reciente se centra en ETF activos “semitransparentes”. Estos fondos no están obligados a revelar diariamente sus posiciones completas; en su lugar, se les permite publicar sus carteras con menos frecuencia, lo que permite a los gestores de ETF activos mantener sus posiciones ocultas de los competidores durante periodos de tiempo más largos.24 Los reguladores de fondos en Irlanda y Luxemburgo cambiaron recientemente sus reglas para permitir los ETF activos semitransparentes.25

Un mercado preparado para seguir creciendo

La expansión de los ETF activos en Europa se ha acelerado en los últimos años y, en respuesta a la sólida demanda de los inversores, están entrando nuevos emisores en el mercado. Creemos que esta tendencia continuará en el futuro, impulsada en parte por el interés de los inversores en una gama más amplia de fondos, incluidos ETF basados en soluciones que pueden utilizarse para acceder a nuevos mercados y ayudar a gestionar el riesgo de la cartera. Aunque los proveedores de ETF suelen centrarse en los inversores institucionales en Europa, están empezando a fijarse en el mercado minorista, lo que podría ampliar la base de inversores para los ETF activos e impulsar un mayor crecimiento. En una encuesta reciente, nueve de cada 10 encuestados europeos respondieron que tenían previsto aumentar su exposición a ETF activos en el próximo año,26 por lo que esperamos un mayor crecimiento del mercado en la región.

1 Por ejemplo, el 22 % de los participantes europeos en una encuesta reciente de inversores en ETF afirmaron que planeaban aumentar “significativamente” su exposición (un 25 % o más) a ETF activos, mientras que el 60 % tenía previsto un aumento moderado (del 10 % al 24 %). Véase “Global ETF Investor Survey”, Brown Brothers Harriman. A 24 de marzo de 2025.

2 Morningstar. A 31 de julio de 2025. Se hace referencia a la tasa de crecimiento compuesto anual.

3 Morningstar. A 31 de julio de 2025.

4 Morningstar. A 31 de julio de 2025. En los primeros siete meses de 2025, los ETF activos han representado el 54 % de los lanzamientos frente al 46 % de ETF pasivos.

5 En relación con el lanzamiento del primer ETF activo del mundo en EE. UU., véase “Bear Stearns Begins Trading of First Actively Managed ETF”, Global Custodian. A 25 de marzo de 2008. Pimco lanzó el primer ETF activo europeo en 2011. Véase “Active ETFs Are No Easy Win for Mutual Fund Managers”, ETF Stream. A 27 de marzo de 2025.

6 Morningstar. A 31 de julio de 2025. En esa fecha, los activos bajo gestión de los ETF activos en EE. UU. se situaban por debajo de 1,2 billones de USD, el equivalente a 1 billón de EUR.

7 Morningstar. A 31 de julio de 2025.

8 Morningstar. A 30 de junio de 2025.

9 “Global ETF Investor Survey”, Brown Brothers Harriman. A 24 de marzo de 2025.

10 Morningstar. A 9 de septiembre de 2025.

11 Morningstar. A 31 de julio de 2025. El comentario en este párrafo se refiere a las clasificaciones de los fondos en Categorías Morningstar. Los fondos mixtos de renta variable global de gran capitalización “invierten principalmente en renta variable de empresas de gran capitalización de todo el mundo. La mayoría de estos fondos dividen sus activos entre muchos mercados desarrollados e invierten al menos el 20 % de los activos de renta variable en Norteamérica y el 15 % en la Gran Europa”. Para ver la definición, consulte el glosario en el sitio web de Morningstar. A 28 de agosto de 2025.

12 Ibid. Los fondos de ingresos derivados “dependen en gran medida de los contratos de opciones para generar ingresos acumulativos además de los impulsores tradicionales de la rentabilidad del mercado de renta variable”. Los fondos de bonos ultracortos “invierten principalmente en emisiones de renta fija estadounidense con grado de inversión y tienen duraciones inferiores a un año (o, si la duración no está disponible, vencimientos efectivos medios inferiores a un año). Esta categoría puede incluir carteras de bonos corporativos o gubernamentales ultracortos, pero excluye las carteras de bonos internacionales, convertibles, multisectoriales y high yield. Debido a su enfoque en bonos con duraciones muy cortas, estas carteras ofrecen una sensibilidad mínima a los tipos de interés y, por lo tanto, un riesgo bajo y potencial de rentabilidad total”. Consulte Morningstar Office. A 28 de agosto de 2025.

13 A 31 de marzo de 2025, el 44 % de las carteras modelo estadounidenses incluían al menos un ETF activo. Véase “2025 US Model Portfolio Landscape”, Morningstar. Junio de 2025.

14 Una plataforma de solicitud de cotización como Bloomberg y Tradeweb permite a los compradores solicitar cotizaciones de precios para productos como ETF a posibles vendedores.

15 El término “internalizador sistemático” se introdujo en la Directiva relativa a los Mercados de Instrumentos Financieros de la Unión Europea. La ley define el término como “una empresa de servicios de inversión que, con carácter organizado, frecuente y sistemático, negocia por cuenta propia instrumentos de capital ejecutando órdenes de clientes al margen de un mercado regulado, un SMN o un SOC”. SMN se refiere a sistemas multilaterales de negociación, mientras que SOC significa sistemas organizados de contratación. Consulte “Definiciones del artículo 4” en el sitio web de la Autoridad Europea de Valores y Mercados. A 12 de septiembre de 2025.

16 Bloomberg Intelligence. Datos a 30 de junio de 2025.

17 Bloomberg. Datos del año en curso a 4 de septiembre de 2025.

18 “La Comisión avanza hacia un marco comercial consolidado de la UE para instrumentos financieros”, Comisión Europea. A 12 de junio de 2025. El principal regulador de los mercados financieros de la UE tiene la intención de seleccionar un proveedor de información consolidada para acciones y ETF a finales de este año. Véase “ESMA inicia la selección de un proveedor de información consolidada para acciones y ETF”, ESMA. A 20 de junio de 2025. EE. UU. cuenta con un medio de información consolidada desde la década de 1970.

19 “Euronext consolida la liquidación en sus mercados para aumentar la competitividad de los mercados de capitales europeos”, Euronext. A 12 de marzo de 2025.

20 “La SEC adopta una nueva norma para modernizar la regulación de los fondos cotizados”, comunicado de prensa de la SEC. A 26 de septiembre de 2019.

21 El Espacio Económico Europeo está formado por los 27 Estados miembros de la UE más Islandia, Liechtenstein y Noruega.

22 “Países donde están registrados los fondos de Luxemburgo para la venta”, sitio web de la Asociación de la Industria de Fondos de Luxemburgo. A 12 de septiembre de 2025.

23 Morningstar. A 31 de julio de 2025. Tras Irlanda y Luxemburgo, la lista de los mayores domicilios de ETF de Europa por activos netos totales continúa de la siguiente manera en orden descendente: Alemania (4,1 %), Suiza (2,6 %), Francia (2,4 %) y Jersey (1,3 %).

24 La SEC estadounidense aprobó por primera vez los ETF activos semitransparentes a finales de 2019, y los primeros lanzamientos se produjeron el año siguiente, aunque ha habido una aceptación limitada en el mercado. Sobre la aprobación de la SEC, consulte “La SEC aprueba oficialmente la nueva ola de ETF semitransparentes”, ETF Trends. A 11 de diciembre de 2019.

25 Sobre la decisión del regulador de fondos de Luxemburgo, véase “La aprobación europea de ETF semitransparentes desata la polémica”, Financial Times. A 10 de marzo de 2025. Sobre la decisión de Irlanda, véase “Preguntas y respuestas sobre OICVM, 42.a edición”, Banco Central de Irlanda. A 17 de abril de 2025.

26 “Global ETF Investor Survey”, Brown Brothers Harriman. A 24 de marzo de 2025.