ETF activos: fortaleciendo la resiliencia de las carteras en mercados inciertos

Puntos clave

En mercados turbulentos, la gestión activa es importante. Con la creciente incertidumbre en torno al comercio internacional, el crecimiento económico y la inflación, mantener una perspectiva a largo plazo es crucial en el entorno de rápida evolución de este año. Las estrategias activas pueden ayudar a los inversores a mantenerse invertidos, construyendo una cartera diversificada diseñada para gestionar riesgos y capturar oportunidades potenciales en mercados volátiles.

Durante años, los inversores que buscaban investigación exhaustiva y el potencial de alfa que la gestión de activos profesional puede ofrecer, normalmente recurrían a los fondos de inversión. Más recientemente, los fondos cotizados de gestión activa han ampliado las opciones disponibles para los inversores. Los ETF activos han registrado un crecimiento rápido, superando los 1,1 billones de USD en activos bajo gestión a nivel global.1 El mercado está dominado por EE. UU., aunque la popularidad de los ETF activos en Europa ha estado aumentando rápidamente con activos que ascienden al equivalente de aproximadamente 60 000 millones de USD.2

Las soluciones que ofrecen los ETF activos abarcan el espectro de enfoques de gestión activa. Por un lado, los productos de indexación mejorada combinan estrategias activas y pasivas para ayudar a los inversores a perseguir un alfa más estable en sus posiciones de renta variable “core”. En el otro extremo del espectro, las estrategias activas más agresivas asumen un riesgo adicional con el objetivo de superar significativamente a un índice de referencia. Los fondos de renta variable especializados pueden ofrecer ingresos consistentes o protección contra caídas. En renta fija, los ETF activos pueden proporcionar acceso a mercados como los bonos corporativos y municipales, donde creemos que las ineficiencias estructurales hacen que la selección rigurosa de valores bottom-up sea crucial.

Además de los posibles beneficios de la gestión activa, los ETF activos ofrecen las ventajas comunes a todos los fondos cotizados. Pueden comprarse y venderse en una bolsa de valores a un precio conocido, al igual que las acciones. Pueden presentar eficiencia de costes y ofrecer una mayor transparencia sobre las posiciones. La combinación de gestión activa con el vehículo de ETF permite a los ETF activos complementar las asignaciones existentes de los inversores con el fin de diversificar sus carteras y potencialmente reforzar su resiliencia en periodos de incertidumbre del mercado.

Mejora de la estabilidad del alfa “core”

Muchos inversores estructuran una cartera “core” y satélite ya que confían en estrategias pasivas para su asignación “core” por su eficiencia de costes y mayor previsibilidad. Sin embargo, las estrategias index-tracking ofrecen pocas oportunidades de generar un diferencial de rentabilidad, gestionar el riesgo o adaptarse a las condiciones cambiantes del mercado. Por este motivo, creemos que la exposición pasiva posiblemente no sea el uso más eficiente del presupuesto de riesgo de la cartera. Las estrategias mejoradas de renta variable pueden complementar las estrategias “core” al ofrecer un punto medio entre la inversión pasiva y la activa. Al igual que las estrategias pasivas, los fondos de renta variable mejorada limitan el tracking error al mantenerse cerca de un índice de referencia; al igual que las estrategias activas, ofrecen una gestión del riesgo profesional y el potencial de superar al mercado.

Las estrategias mejoradas están diseñadas para crear el potencial de superar al mercado a partir de inversiones que se desvían del índice de referencia, pero mantienen el riesgo dentro de límites aceptables. Para ello, establecen un objetivo de tracking error permisible que varía según el producto, pero que tiende a situarse en un rango de 100 a 200 puntos básicos. Este riesgo añadido brinda a los gestores activos margen para mejorar las rentabilidades ajustadas al riesgo mediante la sobreponderación o infraponderación de las acciones en función de consideraciones prospectivas. Estas posiciones activas se distribuyen normalmente entre capitalizaciones de mercado, sectores y geografías para limitar la concentración y mantener una composición cercana al índice de referencia.

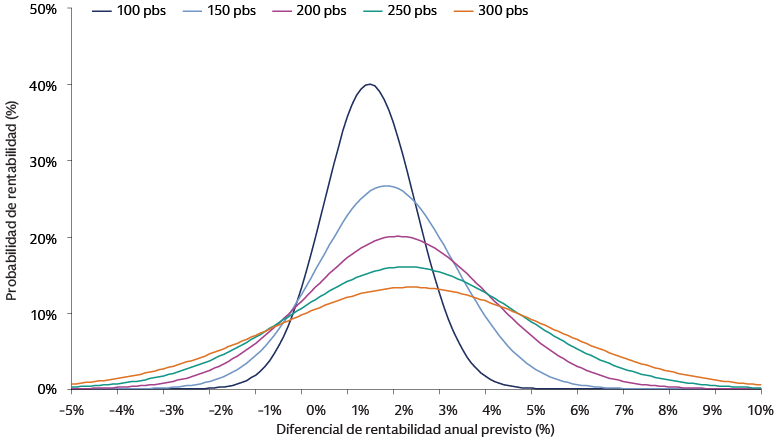

Las estrategias mejoradas tienen el potencial no solo de superar a su índice de referencia, sino también de ofrecer un rendimiento positivo con más frecuencia, si bien en magnitudes menores, que las estrategias de tracking error más elevado. El potencial de una mayor estabilidad del alfa se combina con la eficiencia del alfa. Cuanto mayor sea la desviación del índice de referencia, mayor será el potencial de obtener un diferencial de rentabilidad. Sin embargo, esto no sucede de manera lineal. A medida que aumenta el tracking error, vemos una disminución de la rentabilidad marginal del alfa. En otras palabras, el potencial de rentabilidad superior ajustada al riesgo tiende a ser más alto con niveles más bajos de tracking error. Esto permite que las estrategias mejoradas con tracking error limitado generen potencialmente un alfa más consistente, como se muestra en el siguiente gráfico.

Fuente: Goldman Sachs Asset Management. Únicamente a efectos ilustrativos. La ilustración muestra la probabilidad de que una cartera alcance diversos niveles de diferencial de rentabilidad anual para diversos niveles de tracking error. Por ejemplo, si bien una cartera con 100 pbs de tracking error (en azul oscuro) puede tener un diferencial de rentabilidad anual promedio previsto inferior a uno con 200 pbs de tracking error (en morado) —observado en el punto medio horizontal de cada curva de campana respectiva, la probabilidad de lograr ese rendimiento es mayor para la cartera de 100 pbs— observado en la altura vertical de cada curva de campana. Una cartera con tracking error más bajo produce una certeza mucho mayor de rentabilidad positiva controlada. La ilustración no está relacionada con ningún producto o estrategia de Goldman Sachs Asset Management.

En nuestra opinión, esta estabilidad del potencial de alfa refuerza el argumento de inversión a favor de estrategias mejoradas de renta variable en periodos de elevada incertidumbre en el mercado. Proporcionar acceso a estas estrategias en un vehículo de ETF activo ofrece a los inversores una herramienta ágil para abrirse camino en mercados inestables con los beneficios añadidos de eficiencia de costes, una mayor transparencia y la flexibilidad de las operaciones intradía.

Acceso ágil a mercados ineficientes

Los periodos de mayor tensión en el mercado pueden crear un entorno atractivo para los profesionales a cargo de la selección de valores. El argumento a favor de las estrategias de renta variable con gestión activa es especialmente sólido en mercados menos eficientes, como en los mercados emergentes y en los estadounidenses de pequeña capitalización. Ambos pueden proporcionar una buena fuente de diversificación de la cartera y el potencial de que los gestores profesionales obtengan mejores resultados.

El argumento a favor de invertir en empresas estadounidenses de pequeña capitalización se basa en el atractivo de sus valoraciones3 y en las previsiones de incremento de los beneficios.4 Las empresas de pequeña capitalización también pueden ayudar a los inversores a alejarse de los riesgos de concentración en los principales índices estadounidenses de gran capitalización.5 Además, las empresas más pequeñas normalmente están más orientadas al ámbito nacional, y las empresas estadounidenses de pequeña capitalización solo obtienen el 23 % de sus ingresos de fuera de EE. UU. en comparación con el 40 % de las empresas del S&P 500.6 Como resultado, pueden verse menos perjudicadas por los aranceles.

Creemos que un enfoque de inversión activo es más adecuado para el mercado de pequeña capitalización, principalmente debido a su relativa ineficiencia. Una razón clave de esta ineficiencia es la cobertura limitada de los analistas en la parte de las ventas7, que reduce la cantidad de información disponible y crea el potencial de generar un alfa significativo para los profesionales a cargo de la selección de valores. La ponderación de las empresas no rentables en el mercado de pequeña capitalización —más de un cuarto del índice Russell 2000, en comparación con solo el 4 % del S&P 5008— y la variabilidad en el rendimiento del precio de las acciones también subrayan la importancia de una investigación rigurosa y una cuidadosa selección de las acciones.

En los mercados emergentes pueden existir ineficiencias aún mayores, de modo que los profesionales de la selección activa de valores tienen aquí un espacio para la generación de potencial de alfa. Por ejemplo, India, el segundo mercado emergente más grande después de China y una de las pocas economías principales con una previsión de crecimiento anual del PIB real superior al 6 % en los próximos años9, tiene un mercado de renta variable grande y diverso. Sin embargo, las acciones indias reciben una cobertura significativamente menor que sus homólogas estadounidenses, de modo que existen ineficiencias informativas considerables. Los profesionales de la selección de acciones con experiencia en el mercado local pueden explotar estas ineficiencias.

En mercados emergentes como India, las oportunidades potenciales más atractivas a menudo se pueden encontrar fuera del índice de referencia, incluidas empresas de mediana capitalización, empresas de pequeña capitalización y ofertas públicas iniciales (OPI). Estas empresas suelen pasarse por alto en las estrategias pasivas. Por el contrario, las estrategias index-tracking pueden proporcionar demasiada exposición a empresas estatales, que pueden aparecer de forma prominente en los índices de referencia de los mercados emergentes, pero pueden no ofrecer rentabilidades atractivas, ya que la influencia del Gobierno puede afectar negativamente a la rentabilidad de los accionistas minoritarios. Un enfoque activo puede ser selectivo en cuanto a qué empresas adquirir y también puede buscar oportunidades fuera del índice de referencia.

Con los ETF activos, los inversores pueden obtener exposición a mercados ineficientes como la pequeña capitalización estadounidense y la renta variable de mercados emergentes y beneficiarse de la experiencia y la pericia de los gestores de fondos profesionales, así como del potencial de generar alfa. Los vehículos combinan este motor activo con la flexibilidad de las operaciones intradía y una mayor transparencia sobre las posiciones, de modo que los inversores disponen de la información que necesitan para evaluar sus inversiones y agilidad para actuar en consecuencia.

Aumento de la previsibilidad en contextos de volatilidad

A principios de 2025 se observó un aumento de interés en los ETF basados en opciones domiciliados en EE. UU. por parte de inversores que desean mantener sus inversiones en acciones, mientras buscan una mayor previsibilidad en mercados volátiles. Los ETF de ingresos derivados, que están diseñados para generar ingresos a partir de una cartera de activos con el uso de contratos de opciones, alcanzaron un récord de 15 700 millones de USD en dinero neto nuevo en el primer trimestre y, a finales de mayo, había aumentado hasta 26 500 millones de USD.10 Los ETF de resultados definidos, que buscan proporcionar una medida de protección contra las pérdidas del mercado a cambio de un tope sobre las ganancias, recaudaron 4400 millones de USD en el primer trimestre, también un récord, que aumentó hasta 6300 millones de USD a finales de mayo.11

Los ETF de ingresos derivados, también conocidos como estrategias “covered-call” o “buy-write”, buscan proporcionar una fuente adicional de rentabilidad potencial en forma de distribuciones, que puede ser especialmente valiosa en periodos de volatilidad del mercado. Ofrecen una alternativa a la renta fija al proporcionar una fuente de rendimiento que no está vinculada a los tipos de interés. Normalmente lo hacen manteniendo una cesta diversificada de valores y vendiendo opciones de compra sobre esos valores, lo que limita parcialmente la exposición a las ganancias del mercado, pero proporciona ingresos tanto de los dividendos como de las primas de opciones. Las distribuciones de estos fondos pueden ayudar a amortiguar el bajo rendimiento en periodos de desaceleración del mercado. En consecuencia, las estrategias de ingresos derivados tienden a producir mínimos más altos y máximos más bajos.

Al gestionar activamente la estrategia de superposición de opciones de compra, un gestor también puede adaptarse a un entorno de mercado cambiante ajustando dinámicamente la ratio de cobertura de opciones. Cuando la volatilidad aumenta y las opciones suelen volverse más caras, para generar el mismo nivel de ingresos, menos parte de la cartera debe estar “cubierta”. Esto deja la parte “no cubierta” de la cartera expuesta a los movimientos del mercado y puede ayudar a la cartera a capturar más subidas si los mercados repuntan.

Los ETF de resultados definidos o “buffer” ETF también utilizan una estrategia de opciones gestionadas activamente, pero con un objetivo diferente: buscan ofrecer un resultado dentro de un rango predefinido durante un periodo establecido, proporcionando a los inversores una cobertura basada en renta variable contra la volatilidad de la cartera que pueda complementar otras estrategias defensivas. Lo hacen instalando un diferencial de venta para crear una protección frente a caídas, mientras que una opción de compra determina el tope de subidas, es decir, la ganancia máxima que el fondo puede obtener durante todo el periodo de resultados a cambio de la protección frente a caídas.

Las opciones se compran y venden al principio de cada periodo de resultados, por lo que los periodos de resultados más cortos permiten a los gestores activos realizar ajustes con más frecuencia. En mercados volátiles, cuando las opciones suelen ser más caras, a menudo se puede lograr un tope más alto vendiendo una opción de compra que esté más “out of the money”. Los “buffer” ETF, al proteger a los inversores frente a las caídas del mercado, pero también permitiéndoles participar de las ganancias de precios hasta este tope, ayudan a mitigar el riesgo de vender cuando hay caídas pronunciadas y perderse una posible recuperación en los mercados de renta variable. Creemos que las estrategias de resultados definidos pueden añadir resiliencia y diversificación a una cartera en periodos de incertidumbre en el mercado.

Reforzar el potencial de rentabilidad total

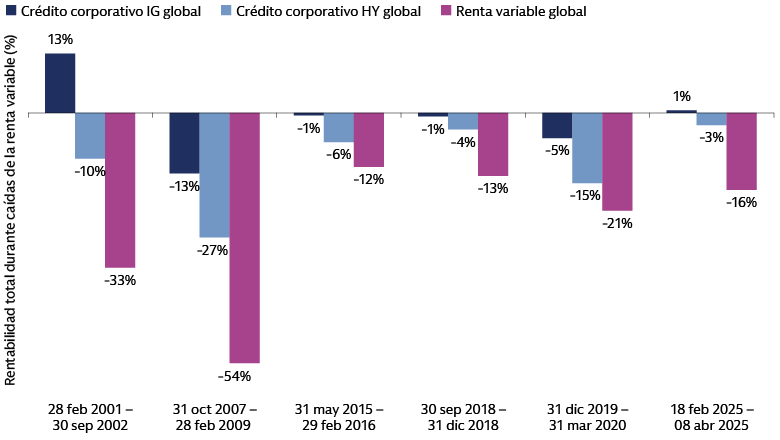

Una idea muy consolidada entre los inversores es considerar la renta fija como una fuente potencial de ingresos y rentabilidad en periodos de desaceleración del mercado de renta variable. A pesar de la elevada volatilidad alimentada por la incertidumbre económica y política de EE. UU., creemos que el crédito con grado de inversión (GI) puede continuar desempeñando esta función, con mayor resiliencia que las clases de activos de mayor riesgo, como la deuda high yield y la renta variable estadounidense. En nuestra opinión, los elevados rendimientos actuales del crédito con grado de inversión12 pueden ofrecer una oportunidad atractiva para los inversores.

El punto de partida de los fundamentales del crédito corporativo con grado de inversión al inicio de la crisis arancelaria era robusto. Como resultado, esperamos que la rentabilidad total siga siendo resiliente en comparación con otros activos de riesgo. El rendimiento es un impulsor clave de la rentabilidad total a largo plazo, y el rendimiento “todo incluido” de los bonos corporativos con grado de inversión sigue siendo atractivo en términos históricos. Los diferenciales de crédito son estrechos en relación con su rango histórico. Esto refleja unos fundamentales de crédito generalmente saludables, aunque requiere una selección de valores sólida, que la gestión activa puede proporcionar.

Es probable que la incertidumbre en torno a la política comercial continúe produciendo diferencias de rendimiento entre empresas en función de la sensibilidad a los aranceles en la segunda mitad del año. Combinado con una mayor volatilidad del mercado, puede crear desajustes y primas de riesgo atractivas que los gestores activos pueden capturar a través de una selección de valores bottom-up rigurosa. A medida que cambian las políticas y la forma y la pendiente de la curva de rendimientos, un enfoque activo podría ayudar a los inversores a optimizar el posicionamiento en dicha curva para ofrecer el perfil de riesgo-recompensa más atractivo. Encontramos valor en las partes cortas e intermedias de la curva de crédito que reflejan un carry atractivo y efecto “roll-down” en comparación con la historia reciente. Además, el alcance y la amplitud del mercado global de crédito corporativo con grado de inversión proporciona a los inversores opciones para la diversificación entre sectores y geografías, lo que podría reforzar la resiliencia de sus carteras. Los ETF activos son una forma flexible de obtener exposición al crédito con grado de inversión, con el potencial de superar al mercado y obtener una mayor transparencia sobre las posiciones.

Fuente: Bloomberg. Abril de 2025. Los periodos de recesión en renta variable se definen como una caída del 10 % en el índice MSCI World. “Global IG Corporates” se refiere al índice Bloomberg Global Aggregate Corporate; “Global HY Corporates” se refiere al índice Bloomberg Global High Yield. Rentabilidades pasadas no son una predicción de las rentabilidades futuras y no garantizan los resultados futuros, que pueden variar.

Generación de ingresos regulares con eficiencia fiscal

En otros segmentos de renta fija, seguimos viendo un atractivo potencial de ingresos y una sólida oferta en el mercado primario dentro del mercado de bonos municipales de EE. UU. Los bonos municipales, o “munis”, los emiten estados, municipios y otras entidades gubernamentales para financiar proyectos y servicios públicos, incluidas escuelas y carreteras. Pueden ofrecer a los inversores tres beneficios principales:

- Los ingresos por intereses generados por la mayoría de los bonos municipales generalmente están exentos del impuesto sobre la renta federal. Los bonos municipales también suelen estar exentos del impuesto estatal para los compradores que residen en el Estado de emisión, mientras que el tratamiento fiscal puede variar para los compradores que residen en otro lugar.

- Los “munis” proporcionan un flujo estable de pagos de intereses, por lo que pueden resultar atractivos para los inversores que buscan ingresos regulares.

- También pueden contribuir a la diversificación de la cartera y ayudar a reducir la volatilidad porque sus rentabilidades a menudo están menos correlacionadas con la renta variable.

Los inversores que estén considerando una asignación a bonos municipales deben tener en cuenta que el mercado está muy fragmentado y, a menudo, es menos transparente que el mercado de bonos corporativos, por ejemplo. Por estos motivos, creemos que es importante adoptar un enfoque activo y una selección de valores rigurosa que permita a los gestores de carteras explotar las ineficiencias del mercado, emplear estrategias de aprovechamiento de pérdidas fiscales y tratar de capturar las oportunidades en toda la curva de rendimientos y todo el espectro de crédito.

Los ETF activos están ganando popularidad como vehículo para obtener exposición a bonos municipales, combinando la gestión activa para sortear los riesgos y las ineficiencias estructurales de este mercado con la transparencia y facilidad de negociación que brinda el formato de ETF. Estos beneficios han ayudado a impulsar el interés de los inversores en estas estrategias, como reflejan los flujos de entrada de 5500 millones de USD en los primeros cinco meses de este año. El patrimonio neto total en ETF activos que proporcionan exposición a bonos municipales asciende a 29 800 millones de USD, frente a los 23 000 millones de USD de finales del año pasado.13

Es el momento de la gestión activa

En este entorno de cambios rápidos, con una elevada incertidumbre económica y política, creemos que es crucial mantener el foco en los fundamentales. El impacto de los aranceles indica un aumento de la dispersión, lo que subraya la importancia de la diversificación de la cartera, la selección rigurosa de valores bottom-up y un enfoque dinámico para aprovechar potencialmente las oportunidades de subidas. Los ETF activos, que combinan el análisis y el rigor de la gestión activa con la flexibilidad y transparencia del formato de ETF, ofrecen a los inversores una gama de posibles soluciones para sortear las turbulencias del mercado.

1 Morningstar. A 30 de abril de 2025.

2 “Europe Open-End and ETF Flows Q1 2025”, Morningstar. Datos del 31 de marzo de 2025. La cifra en dólares que se da aquí se ha convertido de la cifra original de 55 000 millones de euros, al tipo de cambio vigente al 31 de marzo de 2025.

3 Furey Research Partners and FactSet. A 31 de marzo de 2025. Excluyendo a las empresas poco rentables, las empresas estadounidenses de pequeña capitalización cotizan con un descuento del 29 % en comparación con las de gran capitalización, muy por debajo del descuento medio histórico del 3 %.

4 FactSet, Goldman Sachs Asset Management. A 31 de mayo de 2025. Para 2025, la estimación consensuada a un año del incremento de los beneficios para el índice Russell 2000 es del 36,1 %, en comparación con el 8,8 % para el S&P 500. Para 2026, la estimación consensuada a un año del incremento de los beneficios es del 36,4 % para el índice Russell 2000 y del 13,4 % para el S&P 500.

5 El índice Russell 2000 de acciones estadounidenses de pequeña capitalización, por ejemplo, solo tiene el 4 % de su valor concentrado en sus 10 posiciones principales, en comparación con el 35 % en el S&P 500. Consulte: Goldman Sachs Asset Management, FactSet. A 31 de marzo de 2025.

6 FactSet. A 31 de marzo de 2025.

7 Furey Research Partners. A 31 de marzo de 2025. La cobertura media por parte de los analistas en el lado de las ventas es de seis analistas por empresa en el índice Russell 2000 frente a 20 analistas por empresa en el índice S&P 500.

8 FactSet. A 31 de marzo de 2025.

9 “Indian equities: Local headwinds stabilizing, Global risks remain”, Goldman Sachs Global Investment Research. A 7 de marzo de 2025.

10 Morningstar. A 31 de mayo de 2025. Excluidos fondos de fondos y fondos subordinados.

11 Morningstar. A 31 de mayo de 2025. Excluidos fondos de fondos y fondos subordinados.

12 Goldman Sachs Asset Management. A 24 de abril de 2025. Los rendimientos del crédito corporativo global con grado de inversión, que actualmente superan el 4,5 %, solo han sido superiores el 15 % del tiempo en los últimos 15 años.

13 Morningstar. A 31 de mayo de 2025.