La inversión cuantitativa presenta una ventaja competitiva en mercados complejos

Puntos clave

Creemos que la adaptabilidad de la inversión cuantitativa es crucial para abrirse camino en entornos de mercado que cambian rápidamente y lograr rentabilidades consistentes y diferenciadas. Aunque este estilo de inversión a veces se ha percibido como rígido o excesivamente dependiente de los datos históricos, los gestores cualificados pueden aprovechar los datos y la tecnología para responder proactivamente a la nueva dinámica del mercado. Destacamos que las estrategias basadas en datos deben estar ancladas en una fuerte intuición económica y respaldadas por la supervisión humana. Los análisis avanzados y la tecnología son más efectivos cuando mejoran, en lugar de reemplazar, la toma de decisiones informada.

En este artículo, examinamos las ventajas de la inversión cuantitativa, haciendo hincapié en su uso estratégico para mejorar tanto la rentabilidad como la gestión del riesgo. Creemos que estos atributos son especialmente atractivos dadas las complejidades del entorno de mercado actual.

Adquirir y mantener una ventaja informativa

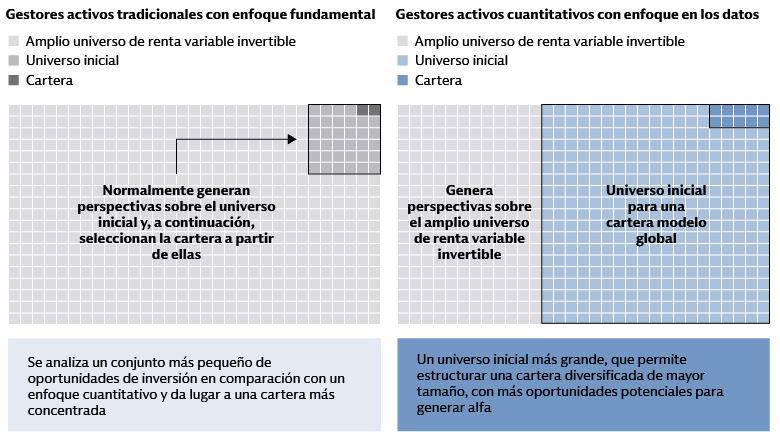

El éxito de la inversión activa depende de obtener y mantener sistemáticamente una ventaja informativa. Las estrategias de inversión cuantitativas permiten a los inversores aprovechar grandes cantidades de datos para llegar a una comprensión más profunda de las empresas en todo el universo de renta variable global. Esta perspectiva integral puede actuar como un potente motor de generación de alfa y respaldar directamente el objetivo principal de la gestión activa: ofrecer rentabilidades superiores a los índices de referencia del mercado a través de la toma de decisiones informadas. En el entorno actual, los datos y la tecnología se han convertido en diferenciadores críticos, ya que constituyen herramientas para lograr y mantener esta ventaja informativa. Con la infraestructura, la experiencia y los conocimientos adecuados, los inversores pueden aprovechar los datos para descubrir oportunidades de inversión atractivas. Y, lo que es más importante, aprovechar todo el potencial del big data y la IA también requiere expertos de datos cualificados que puedan desarrollar hipótesis de alta calidad y generar ideas de inversión innovadoras.

Durante la última década, el volumen total de información ha aumentado a un ritmo sin precedentes. Las estimaciones actuales indican que se producirán más datos en los próximos tres años que a lo largo de toda la historia humana.1 Al mismo tiempo, la población mundial de usuarios de Internet continúa creciendo rápidamente y hoy en día alcanza aproximadamente el 68 % del total.2 Este crecimiento explosivo está generando un vasto y creciente conjunto de datos, que sitúa a los inversores basados en datos con una escala significativa en buena posición para capitalizar las oportunidades potenciales. La importancia de esta escala se aplica no solo a la gran cantidad de información analizada, sino también a la amplitud de la implementación en los mercados globales. Al procesar y sintetizar de forma eficiente los conocimientos de este inmenso panorama de datos, los inversores pueden diferenciarse y asegurar una ventaja informativa, un factor esencial para los gestores activos que buscan superar al mercado.

Los avances tecnológicos, como la IA y el aprendizaje automático, mejoran aún más esta capacidad. Las técnicas de análisis de datos han evolucionado y ahora permiten una comprensión más detallada de conjuntos de datos más grandes, menos estructurados y más complejos. Esta evolución permite a los gestores cuantitativos aprovechar el poder de los datos para identificar posibles oportunidades de inversión y generar alfa, especialmente en mercados grandes, ineficientes, complejos y dispersos como los mercados desarrollados internacionales, los mercados emergentes y las empresas de pequeña capitalización. Por ejemplo, creemos que los vínculos entre empresas en Europa son menos evidentes que en EE. UU., situación que brinda una ventaja en un proceso cuantitativo basado en datos.

Búsqueda de fuentes de rentabilidad consistentes y diferenciadas con gestión dinámica del riesgo

La amplitud del conjunto completo de renta variable global presenta oportunidades, pero también complejidades. Una cartera más diversa que incluya una asignación a inversiones cuantitativas puede lograr rentabilidades más consistentes y resilientes en conjunto. El índice MSCI ACWI IMI (All Country World Index Investable Market Index) cuenta con más de 8000 componentes, por lo que constituye un amplio universo de inversiones potenciales y, al mismo tiempo, plantea dificultades a los gestores tradicionales para aprovechar al máximo las oportunidades potenciales.3 En los mercados fuera de EE. UU., observamos niveles más bajos de cobertura de los analistas, lo que resulta en una mayor asimetría de la información y una menor velocidad de difusión de la información. Esta situación puede presentar oportunidades para los inversores basados en datos si logran distinguir la señal del ruido, toman decisiones de inversión informadas y estructuran carteras diversificadas mediante la implementación de numerosas posiciones de inversión activas más pequeñas.

Fuente: Goldman Sachs Asset Management. Únicamente a efectos ilustrativos.

Las crisis de mercado pasadas nos han enseñado que el éxito de la inversión cuantitativa depende de la buena diversificación y la identificación de fuentes de rentabilidad realmente únicas. En este sentido, convertir el potencial de alfa en alfa requiere estructurar carteras que sean resilientes ante la incertidumbre del mercado. Esto significa ir más allá de una diversificación superficial entre sectores, industrias o valores individuales. En su lugar, se define un enfoque sólido basado en datos para profundizar más, analizar la exposición a estilos subyacentes y descubrir los riesgos ocultos que pueden acumularse en la cartera. De este modo, los gestores pueden buscar un alfa más consistente con el tiempo. Este análisis más profundo garantiza que la diversificación sea fundamentalmente sólida en lugar de simplemente cosmética, reduciendo la dependencia de cualquier impulsor individual de la rentabilidad y con el objetivo de ofrecer un rendimiento menos correlacionado con otros gestores.

Creemos que las ideas de inversión y las señales únicas originadas a partir de los datos y la tecnología avanzada pueden generar rentabilidades diferenciadas. La combinación de muchas fuentes distintas de información produce perspectivas menos correlacionadas con otros enfoques de inversión, destinadas a mejorar la resiliencia general de la cartera y la diversificación. Para los responsables de asignación de activos, los gestores basados en datos pueden ser valiosos diversificadores porque generalmente exhiben una baja correlación con las clases de activos tradicionales y otros estilos de inversión.

Desde el punto de vista de la gestión del riesgo, la inversión activa basada en datos permite a los gestores emplear rigurosos controles de riesgo. Un modelo de riesgo sistemático ayuda a controlar el tracking error, el posicionamiento y los sesgos de estilo en relación con el índice de referencia. Los factores diferenciados facilitan las reacciones dinámicas para adaptar las estrategias a las condiciones cambiantes del mercado. Este enfoque de inversión podría centrarse objetivamente en atributos específicos de las acciones para fundamentar las decisiones de inversión, limitando así la presencia de sesgos potencialmente no intencionados y apoyando la detección temprana de posibles riesgos.

Los gestores cuantitativos pueden supervisar sistemáticamente la sensibilidad de la cartera a los riesgos y controlar la exposición no intencionada a factores de riesgo comunes. Este enfoque podría incluir potencialmente un seguimiento del impacto de todas las desviaciones de la cartera respecto del índice de referencia, además del seguimiento diario como capa adicional de gestión del riesgo. Aunque la diversificación tradicional tiene sus límites, la supervisión humana puede complementar el enfoque de gestión del riesgo al tener en cuenta los eventos geopolíticos y de mercado que pueden afectar a las relaciones bursátiles.

El reequilibrio frecuente impulsado por este enfoque ofrece más oportunidades para incorporar la información más reciente en el posicionamiento de la cartera mientras se gestionan sistemáticamente los costes de transacción y el impacto general en el mercado.

Manejar las complejidades del mercado

Las estrategias cuantitativas pueden adaptarse reequilibrando las carteras de forma más objetiva, demostrando su valor en entornos dinámicos y volátiles. Aunque existen señales provisionales de que los inversores están ampliando su exposición geográfica y a factores, los riesgos de concentración siguen siendo elevados.

En junio de 2025, el índice MSCI ACWI mostraba una concentración significativa: el 50 % de la capitalización bursátil del índice correspondía únicamente a 106 de sus 2528 componentes. Además, aproximadamente el 20 % del capital inversor se concentró en siete empresas —Nvidia, Microsoft, Apple, Amazon, Alphabet, Meta y Broadcom—, cuya ponderación combinada supera la de los seis países más grandes del índice MSCI ACWI y casi iguala la ponderación combinada de los 42 países más pequeños y los 2028 componentes más pequeños del índice. Del mismo modo, las diez empresas más grandes del S&P 500 representan el 38 % de la capitalización bursátil total del índice y el 30 % de sus ganancias.4 Esta concentración destaca los posibles beneficios de la diversificación geográfica y que un enfoque de inversión basado en datos es adecuado para obtener oportunidades diferenciadas a través de la asignación y la implementación.

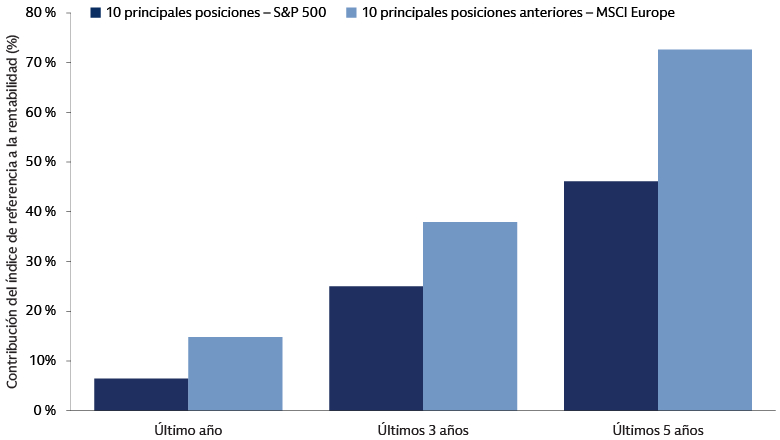

Para la asignación de activos, favorecemos la diversificación en mercados fuera de EE. UU. y de pequeña capitalización. Estos mercados ofrecen menos concentración y composiciones más diversas. Creemos que las estrategias que hacen uso de los datos y la tecnología son particularmente eficaces en estas áreas. Pueden aprovechar las ventajas informativas en una amplia gama de inversiones y oportunidades diversas. Por ejemplo, teniendo en cuenta las posiciones del S&P 500 y el MSCI Europe por ponderación en el índice de referencia, las 10 posiciones principales del MSCI Europe han superado a las 10 posiciones principales del S&P 500 en los últimos periodos de 1, 3 y 5 años. Esto sugiere que un enfoque de inversión más amplio, que aproveche oportunidades más allá de los valores estadounidenses de megacapitalización, puede mejorar la rentabilidad.5

Fuente: Goldman Sachs Asset Management. Basado en el análisis de atribución de Brinson sobre la contribución del índice de referencia a la rentabilidad para los periodos de 1, 3 y 5 años posteriores a mayo de 2025. Las 10 posiciones principales se basan en la ponderación del índice de referencia.

Una plataforma de gestión de carteras flexible permite la creación de diversos perfiles de riesgo-rentabilidad, proporcionando a los propietarios de activos un conjunto de herramientas para expresar objetivos cambiantes a medida que el mercado cambia. A continuación, destacamos tres tipos diferentes de consideraciones de implementación, dependiendo de los objetivos y preferencias de inversión:

1. Solución de renta variable mejorada o enhanced: al ejecutar una cartera más ajustada al índice de referencia (con bajo tracking error), los gestores cuantitativos pueden diversificar entre ponderaciones activas de forma más eficiente, lo que conduce a un rendimiento más consistente y a una mayor rentabilidad superior ajustada al riesgo. Este enfoque permite una gestión del riesgo personalizada basada en los objetivos del cliente.

2. Formato ETF: la accesibilidad del formato ETF es beneficiosa, en nuestra opinión, especialmente en una implementación de tracking error bajo, ya que abre la puerta a los inversores que buscan alfa estable, pero manteniéndose cerca del índice.

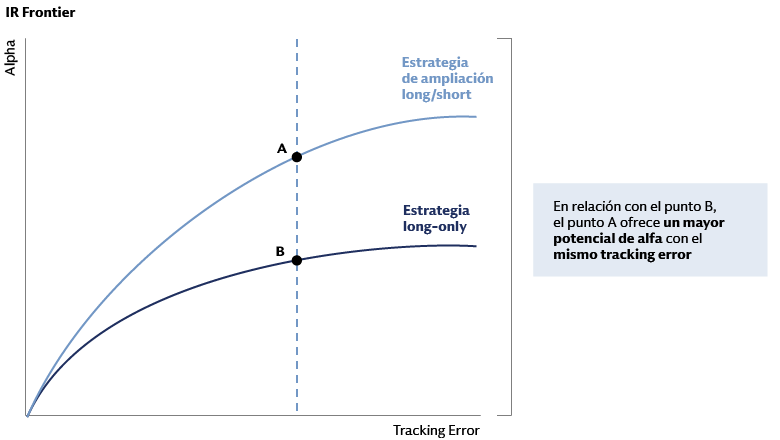

3. Estrategias de ampliación: para los inversores que buscan rentabilidades más altas, las estrategias de ampliación long⁄short ofrecen flexibilidad para infraponderar los valores más allá de su ponderación absoluta en el índice de referencia y ofrecen, de media, una expresión más limpia de las perspectivas negativas de un gestor. Los gestores basados en datos pueden equilibrar las expectativas de riesgo y rentabilidad maximizando la rentabilidad por unidad de riesgo activo como parte de la construcción cuantitativa de la cartera.

Fuente: Goldman Sachs Asset Management. Únicamente a efectos ilustrativos.

A medida que el panorama de inversión evoluciona y los objetivos de inversión cambian, se acrecienta la necesidad de soluciones personalizadas. Una plataforma de gestión de carteras flexible permite la creación de soluciones a medida para cumplir con una variedad de objetivos de clientes y abordar inquietudes. Esto incluye la gestión de carteras de acuerdo con los presupuestos de riesgo específicos del cliente (p. ej., tracking error), la implementación de exposiciones y exclusiones regionales específicas y el posible empleo de estrategias de ampliación.

Foco en la sostenibilidad

Las tendencias recientes de rentabilidad han demostrado que la replicación pasiva de índices sostenibles puede producir potencialmente una rentabilidad inferior a corto y medio plazo. Para abordar esto, un enfoque más activo ofrece una posible solución para mejorar la rentabilidad y gestionar el riesgo. Una de estas estrategias implica un proceso de optimización de dos pasos: primero, identificar y seleccionar rigurosamente empresas que cumplan criterios de sostenibilidad específicos; y segundo, emplear un proceso de selección de acciones bottom-up basado en un enfoque cuantitativo, todo ello ciñéndose a un presupuesto definido destinado al tracking error. Este enfoque de inversión sostenible con alfa mejorada puede proporcionar los beneficios añadidos de la transparencia en los dos pasos y la flexibilidad al adaptarse a las diversas preferencias de los inversores y objetivos de sostenibilidad.

Anticiparse a los acontecimientos

En resumen, abrirse camino en mercados complejos exige una ventaja competitiva que los enfoques de inversión cuantitativa pueden proporcionar gracias al uso de los datos, la tecnología y la investigación continua para saber más, ver mejor y actuar más rápido. Esperamos que estas estrategias, mejoradas con la supervisión humana, ofrezcan rentabilidades consistentes pero diferenciadas, detección temprana del riesgo y desempeñen un papel cada vez más importante en las carteras de los inversores. Las carteras ágiles que gestionan el riesgo con plataformas flexibles son las más adecuadas para los mercados en evolución. Los continuos avances tecnológicos impulsarán la inversión cuantitativa, enfatizando la importancia de la supervisión humana. Creemos firmemente que la tecnología y el análisis avanzado deben utilizarse para fundamentar, no dictar, las decisiones de inversión, permitiendo así un equilibrio entre la gestión de riesgos, la transparencia y la interpretabilidad.

1 AVANT de Avison Young, previsión de IDC Global DataSphere (2022–2026), Fundación Hinrich. A 11 de marzo de 2025.

2 Statista. Febrero de 2025.

3 MSCI. Junio de 2025.

4 Goldman Sachs Asset Management y Goldman Sachs Global Investment Research. Junio de 2025.

5 Goldman Sachs Asset Management. Basado en el análisis de atribución de Brinson sobre la contribución del índice de referencia a la rentabilidad para los periodos de 1, 3 y 5 años posteriores a mayo de 2025.