Evolución de temas y megatendencias en 2026

Puntos clave

Este artículo forma parte de nuestras Perspectivas de inversión para 2026: la búsqueda de catalizadores en medio de la complejidad

Las megatendencias en constante evolución están transformando el panorama de la inversión, generando tanto retos como oportunidades para una asignación estratégica de capital. En 2026, esperamos que la seguridad económica siga siendo un área prioritaria para países y empresas. Este tema se ha amplificado con las turbulencias geopolíticas, el nuevo orden comercial, las persistentes presiones inflacionistas y la inteligencia artificial con uso intensivo de energía. Por otro lado, la inversión sostenible está madurando con un mayor enfoque en la rentabilidad. Favorecemos un enfoque en temas como energías renovables, redes eléctricas, almacenamiento de energía y empresas que resuelven puntos críticos, ofrecen ahorros de costes o proporcionan eslabones esenciales de la cadena de valor.

Seguridad económica

Las cadenas de suministro, los recursos y la defensa nacional cobran protagonismo

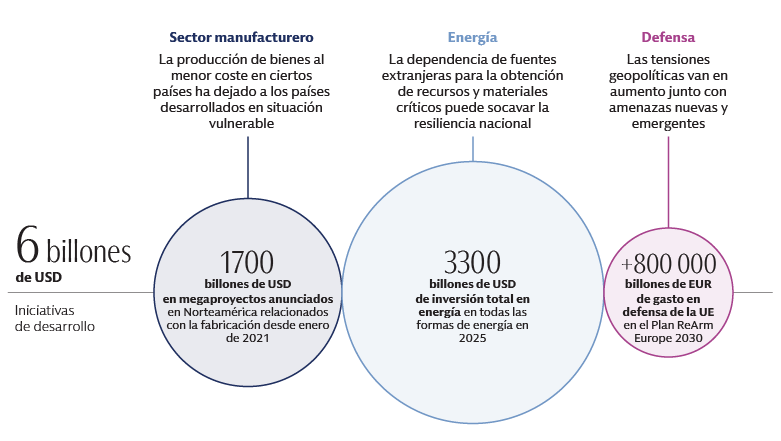

Después de un año dominado por las noticias sobre los aranceles y los anuncios de inversión en capital de IA, creemos que la seguridad económica será un tema destacado en 2026, favorecido por la continua resiliencia corporativa a medida que los tipos de interés bajen. Los puntos álgidos de la geopolítica, los compromisos de defensa de la OTAN y el impulso renovado en los esfuerzos de reindustrialización de EE. UU. y Europa destacan un imperativo global entre las economías y las empresas para construir cadenas de suministro resilientes, asegurar recursos críticos y fortalecer las capacidades de defensa. En nuestra opinión, este entorno es propicio para que los gestores activos identifiquen e inviertan en empresas estratégicamente posicionadas para este cambio.

Los aranceles están cambiando radicalmente los flujos comerciales globales al incentivar a las empresas a priorizar la seguridad de la cadena de suministro, lo que conduce a un cambio estratégico hacia redes más cortas, más resilientes y más fiables. Esta transformación no es un fenómeno nuevo, pero se ha acelerado por la imposición de aranceles y las crecientes tensiones geopolíticas. En respuesta al aumento de los costes, la incertidumbre y los riesgos asociados con las cadenas de suministro de larga distancia, las empresas siguen pasando de un modelo de rentabilidad pura a uno que valora la flexibilidad y la mitigación de riesgos.

Los recursos críticos, incluida la energía y las materias primas, siguen aumentando su importancia estratégica. Las vulnerabilidades quedan claramente ilustradas en las dependencias globales actuales: China representa aproximadamente el 60 % de la producción de tierras raras.1 Del mismo modo, cerca del 90 % de los semiconductores de última generación del mundo, cruciales para el desarrollo futuro de la IA se fabrican en Taiwán.2 Creemos que esta profunda concentración subraya la necesidad urgente de seguridad y resiliencia de los recursos en las cadenas de suministro globales.

También prevemos un impulso continuo en las exportaciones de gas natural licuado (GNL) de Estados Unidos impulsado por los compradores europeos que buscan abastecerse de países aliados y los compradores asiáticos que quieren reducir su uso de fuentes de energía más sucias como el carbón. Las crecientes demandas de la economía digital añaden otra capa de complejidad a la seguridad de los recursos. Los centros de datos consumen actualmente el 3 % de la electricidad estadounidense y se estima que alcanzará el 8 % en 2030.3 Las amenazas a la seguridad son cada vez más grandes y complejas, lo que pone de relieve la necesidad de una inversión sustancial en tecnologías punteras de defensa y soluciones de ciberseguridad.

Fuentes: Dato de 1,7 billones de dólares en proyectos anunciados procedente de Eaton. Enero de 2025. Dato de 3,3 billones de USD de energía global procedente de la Agencia Internacional de la Energía. Junio de 2025. Dato de gasto en defensa de la UE de más de 800 000 millones de EUR procedente de la Comisión Europea. Marzo de 2025. Únicamente a efectos ilustrativos.

Estas tendencias destacan la perdurabilidad de la seguridad económica entre los países desarrollados, y mantenemos una fuerte convicción en el crecimiento a largo plazo de las empresas alineadas con este tema. Las señales positivas en torno a la continua implementación de capital y la reafirmación de los planes de inversión en capital han reforzado aún más el ya convincente argumento de inversión. Gracias a nuestra gran experiencia y riguroso proceso de análisis, los gestores activos están bien posicionados para identificar empresas que no solo se estén adaptando a estos cambios, sino que también tengan perspectivas de crecimiento significativo al proporcionar soluciones para la seguridad de los recursos, la resiliencia de la cadena de suministro, la independencia energética y la defensa nacional.

Inversión sostenible

Creemos que la inversión sostenible seguirá evolucionando en 2026 hacia un mayor enfoque en métricas, temas y riesgos que afectarán al rendimiento tanto en los mercados cotizados como en mercados privados. Nuestra evaluación indica que el cambio de las políticas y la rentabilidad inferior de los fondos sostenibles han provocado más debate entre los inversores sobre si estamos viendo una reducción secular de la inversión sostenible. Nosotros creemos que no es el caso, sino que el mercado está madurando y los inversores se centran más en los matices en torno a las conexiones de diferentes factores con la rentabilidad.

Menos etiquetas, más rendimiento

Para abrirse camino por el cambiante panorama de inversión, hacemos hincapié en la aceleración de temas dentro de tendencias de crecimiento más amplias, especialmente en la transición energética. Esto implica priorizar subtemas maduros como la energía renovable, las redes eléctricas y el almacenamiento de energía, que están registrando aumentos significativos en la inversión, sobre áreas menos maduras como el hidrógeno y la captura de carbono, que se enfrentan a un descenso de la inversión.

En un entorno de inflación elevada, también nos fijamos en empresas que resuelven puntos críticos o que potencialmente ofrecen ahorros sustanciales de costes, alejándose del crecimiento que depende de los subsidios. Además, creemos que es crucial la identificación de empresas de “pico y pala” que proporcionan eslabones esenciales en las cadenas de valor, especialmente aquellas con ventajas tecnológicas o de escala.

Vemos oportunidades pasadas por alto y riesgos subestimados en la inversión sostenible

La transición energética, impulsada por el aumento de la demanda de energía, requiere un enfoque de inversiones integral. Esto incluye la generación de energía con bajas emisiones de carbono, la electrificación global del transporte y mejoras cruciales de la red eléctrica en mercados emergentes y desarrollados para gestionar el creciente abastecimiento eléctrico básico y la intermitencia. A medida que las empresas tecnológicas y los hiperescaladores compiten por implementar la IA, la velocidad de la energía es primordial. Este imperativo es positivo para las energías renovables a corto plazo, ya que otras fuentes de generación competidoras como el gas natural y la energía nuclear se enfrentan a restricciones logísticas y de la cadena de suministro más inmediatas.

El riesgo físico es un factor de inversión cada vez más crítico. A pesar del aumento de los costes climáticos, como la cifra cercana al billón de USD para la recuperación ante desastres en EE. UU. en el plazo de un año, el gasto federal en prevención ha disminuido.4 Creemos que esta tendencia impulsa mayores costes secundarios y terciarios, incluidas interrupciones de la actividad y las primas de seguros. En consecuencia, los Gobiernos, los inversores y las empresas deben desarrollar estrategias proactivas para la adaptación y la gestión de la deuda relacionada con desastres.

La economía circular presenta oportunidades debido al agotamiento global de los recursos, las vulnerabilidades de la cadena de suministro y los factores de estrés ambiental. Este enfoque, centrado en mantener los materiales en uso y eliminar los residuos, ofrece inversiones estratégicas en infraestructuras de apoyo y empresas que reciclan materiales valiosos. Una brecha significativa en la infraestructura, potencialmente ampliada por los cierres proyectados de vertederos, subraya la necesidad urgente de innovación circular.

El estrés hídrico es un riesgo subestimado y creciente que afecta a diversos sectores. Por ejemplo, un tercio de las plantas de energía térmica del mundo y dos tercios de los nuevos centros de datos que requieren grandes cantidades de agua están ubicados en regiones con alto estrés hídrico.5 Industrias como la producción alimentaria, los semiconductores y la minería están intrínsecamente expuestas, e incluso áreas que históricamente disponían de agua suficiente están registrando un aumento de las temperaturas y las sequías, con lo que se agrava esta cuestión.

Oportunidades por clase de activos

Private Equity

Somos optimistas con respecto a las oportunidades en el tema de la sostenibilidad en el mid market, que ha madurado. En el contexto de inflación elevada y tensión financiera, creemos que los inversores favorecerán a las empresas que proporcionen soluciones más eficientes, accesibles y asequibles. Un número cada vez mayor de empresas rentables y de rápido crecimiento ofrece productos y servicios sostenibles en sectores como residuos y materiales, alimentación y agricultura sostenibles, servicios de ecosistema y aguas, y energía limpia.

Crédito Privado

Creemos que el crédito privado sostenible ofrece un perfil de rentabilidad/riesgo atractivo debido al marcado desequilibrio entre la oferta y la demanda de capital de deuda en el sector de la transición energética. Las empresas consolidadas buscan cada vez más financiación no dilutiva para la creciente demanda de energía, impulsada por tendencias como la relocalización o reshoring, el transporte y los centros de IA/datos. Históricamente, el capital de deuda privada sostenible ha sido escaso, solo se han captado 61 000 millones de USD desde 2014 en comparación con los 781 000 millones de USD del private equity sostenible.6 Esta disponibilidad limitada y la escasez de competencias especializadas crean oportunidades atractivas ajustadas al riesgo. Las empresas buscan soluciones flexibles de deuda y las estrategias a medida en nichos de sostenibilidad están concitando primas más altas.

Infraestructura

La clase de activos de infraestructura requiere un capital significativo para proyectos de servicios esenciales impulsados por megatendencias como la IA, la transición energética y la eficiencia de la economía circular. A medida que los Gobiernos y las empresas se retiran, los inversores privados pueden encontrar oportunidades. Consideramos que la infraestructura de valor añadido del mid market es particularmente atractiva. Aunque los megaproyectos se enfrentan a precios competitivos, el mid market de valor añadido puede ofrecer operaciones a mejor precio, flexibilidad de negociación y una fuerte opcionalidad de salida.

Bonos Verdes

Para los inversores en renta fija, creemos que una asignación a bonos verdes puede proporcionar una diversificación significativa de la cartera sin sacrificar la liquidez ni la rentabilidad. Los inversores pueden beneficiarse de una asignación a bonos verdes desde una perspectiva tradicional de gestión del riesgo, así como de un aumento de la exposición al tema de la sostenibilidad. Si bien creemos que el mercado de bonos verdes seguirá creciendo y diversificándose en los próximos años, pensamos que persistirán ciertas diferencias con el mercado de renta fija convencional, por ejemplo, en términos de composición sectorial. Por ello, creemos que añadir una asignación independiente a bonos verdes seguirá proporcionando beneficios de diversificación de la cartera a los inversores.

Fuente: Goldman Sachs Global Investment Research. Agosto de 2025.

Demanda energética y dilema demográfico

Las industrias de la energía en EE. UU. y Europa se enfrentan a un dilema demográfico crítico: se necesitan más de 750 000 nuevos trabajadores hasta 2030 en sociedades con una fuerza laboral envejecida y mano de obra cualificada limitada.7 Esperamos que esta demanda exigente, especialmente para puestos complejos en la transmisión de electricidad y las interconexiones, acelere la adopción de soluciones de optimización y automatización de las redes eléctricas. Las energías renovables consumen más de 2,5 veces más mano de obra que los combustibles fósiles, de media, a lo largo del ciclo de vida desde la etapa de fabricación, construcción e instalación, y durante las operaciones y el mantenimiento.8 El acceso al talento y la mano de obra se convertirá en una ventaja competitiva clave. En consecuencia, creemos que las empresas más grandes con sólidos programas de formación y soluciones de productividad avanzadas están preparadas para obtener una ventaja competitiva y la consolidación de los ingresos.

Tres Preguntas Clave

De cara a 2026, estas son las tres preguntas clave para los inversores sobre el panorama temático en evolución:

1. Además de la seguridad económica y la transición energética, ¿qué otros temas deberían supervisar los inversores?

Prevemos que los inversores ampliarán su enfoque hacia áreas como la economía circular (residuos y materiales), la alimentación y la agricultura sostenibles, y los servicios de ecosistemas y agua. Creemos que estos temas ganarán protagonismo a medida que las empresas prioricen la eficiencia y el ahorro de costes, por ejemplo, convirtiendo los residuos orgánicos en biometano y fertilizante, utilizando sensores para la eficiencia hídrica o implementando sistemas de conformidad para los mercados finales medioambientales y alimentarios/agrícolas.

2. ¿Siguen existiendo oportunidades de inversión relacionadas con el clima a pesar de haberse rebajado los incentivos de la política climática de EE. UU.?

Creemos que existe una desconexión entre la narrativa y la realidad. Observamos un aumento de la demanda de energía tanto de los mercados desarrollados como de los emergentes. Esto está impulsando los precios y catalizando la inversión en todas las clases de activos. El volumen de proyectos pendientes y el aumento de los precios de las turbinas de gas natural aumentan el atractivo de las energías renovables debido a su competitividad de costes y a los plazos de implementación más cortos. En los primeros cinco meses de 2025, más del 90 % de la nueva capacidad de generación de energía de EE. UU. provino de fuentes renovables,9 que requerían financiación mediante deuda para proyectos y para proveedores de piezas en la cadena de valor de las renovables.

3. ¿Qué dimensiones específicas del riesgo climático físico serán primordiales para los inversores en 2026?

Creemos que el aumento y mayor volatilidad de las temperaturas, así como los fenómenos climáticos extremos, se convertirán en un tema clave, mientras los inversores se concentran en el riesgo físico y la adaptación. En cuanto al riesgo, se espera que el aumento de los costes de los seguros y el aumento de la inversión en capital de infraestructuras para mejorar la resiliencia sean consideraciones clave en el análisis financiero. En cuanto a las oportunidades, creemos que los inversores se centrarán cada vez más en empresas que proporcionan soluciones de adaptación. Aquí se incluirían las empresas que pueden beneficiarse del gasto más elevado en calefacción, ventilación y aire acondicionado, infraestructura de agua y energía, defensa costera, producción alimentaria y gestión del riesgo de desastres.

1 Agencia Internacional de la Energía (AIE). Octubre de 2025.

2 Boston Consulting Group, Asociación de la Industria de Semiconductores. Noviembre de 2023.

3 Goldman Sachs Global Investment Research. Octubre de 2024.

4 Bloomberg. A 17 de junio de 2025.

5 Bloomberg. A 8 de mayo de 2025.

6 Las estrategias sostenibles incluyen las categorías de PitchBook: agricultura; aire; biodiversidad y ecosistemas; clima; energía; infraestructura; tierra; océanos y zonas costeras; contaminación; residuos; agua. Los fondos de private equity incluyen private equity, venture capital e infraestructura. A 21 de octubre de 2025.

7 Goldman Sachs Global Investment Research. A 30 de junio de 2025.

8 Goldman Sachs Global Investment Research. A 30 de junio de 2025.

9 Comisión Federal Reguladora de la Energía. Mayo de 2025.