ETF actifs : Contribuer à renforcer la robustesse des portefeuilles dans des marchés incertains

Principaux points à retenir

Dans les marchés agités, la gestion active est importante. Dans un contexte d’incertitude accrue concernant le commerce international, la croissance économique et l’inflation, le maintien d’une perspective à long terme est crucial dans ce contexte économique en constante évolution. Les stratégies actives peuvent aider les investisseurs à maintenir leurs investissements en construisant un portefeuille diversifié conçu pour gérer les risques et saisir les opportunités potentielles sur des marchés volatils.

Pendant des années, les investisseurs en quête de la recherche approfondie et du potentiel d’alpha offert par la gestion d’actifs professionnelle se tournaient généralement vers les fonds communs de placement. Plus récemment, les fonds négociés en bourse à gestion active ont élargi les options offertes aux investisseurs. Les ETF actifs connaissent une croissance rapide, dépassant les 1 100 milliards de dollars d’actifs sous gestion à l’échelle mondiale.1 Le marché est dominé par les États-Unis, bien que la popularité des ETF actifs en Europe ait connu une croissance rapide, avec des actifs atteignant l’équivalent d’environ 60 milliards de dollars.2

Les solutions offertes par les ETF actifs couvrent le spectre des approches actives. D’un côté, les produits d’indexation améliorée combinent des stratégies actives et passives pour aider les investisseurs à rechercher un alpha plus stable dans leurs principales positions en actions. De l’autre, des stratégies actives plus agressives prennent des risques supplémentaires dans le but de surperformer significativement un indice de référence. Les fonds d’actions spécialisés peuvent offrir un revenu régulier ou une protection contre les baisses. Sur le marché obligataire, les ETF actifs peuvent donner accès à des marchés tels que les obligations d’entreprises et municipales, où nous pensons que les inefficacités structurelles rendent essentielle une sélection rigoureuse des titres selon une approche ascendante.

Outre les avantages potentiels de la gestion active, les ETF actifs offrent les avantages communs à tous les fonds négociés en bourse. À l’image des actions, ils peuvent être achetés et vendus sur un marché boursier à un prix connu à l’avance. Leurs coûts sont généralement modestes et ils offrent une transparence accrue sur les participations. En associant la gestion active et le véhicule ETF, les ETF actifs peuvent compléter les allocations existantes des investisseurs pour diversifier leurs portefeuilles et potentiellement renforcer leur résistance dans les périodes d’incertitude du marché.

Amélioration de la stabilité de l’alpha de base

Lors de la construction d’un portefeuille « core-satellite », de nombreux investisseurs s’appuient sur des stratégies passives pour leur allocation « core », en raison de leur rentabilité et de leur plus grande prévisibilité. Pourtant, les stratégies de suivi d’indice offrent peu de possibilités de générer des rendements excédentaires, de gérer les risques ou de s’adapter aux fluctuation des conditions du marché. C’est pourquoi nous pensons que les expositions passives ne sont peut-être pas l’utilisation la plus efficace du budget de risque d’un portefeuille. Les stratégies actions améliorées peuvent compléter les stratégies classiques en offrant une solution intermédiaire entre l’investissement passif et l’investissement actif. Comme les stratégies passives, les fonds d’actions améliorés limitent l’tracking error en se rapprochant d’un indice de référence ; comme les stratégies actives, ils offrent une gestion professionnelle du risque et la possibilité de surperformer le marché.

Les stratégies améliorées sont conçues pour créer un potentiel de surperformance grâce à des investissements qui s’écartent de l’indice de référence tout en maintenant le risque dans des limites acceptables. Pour ce faire, elles fixent un objectif d’tracking error autorisé qui varie en fonction du produit, mais qui se situe généralement dans une fourchette de 100 à 200 points de base. Ce risque supplémentaire permet aux gestionnaires actifs d’améliorer les rendements ajustés au risque en surpondérant ou en sous-pondérant les actions sur la base d’une vision prospective. Ces positions actives tendent à être réparties entre les capitalisations boursières, les secteurs et les zones géographiques afin de limiter la concentration et de maintenir une composition proche de l’indice de référence.

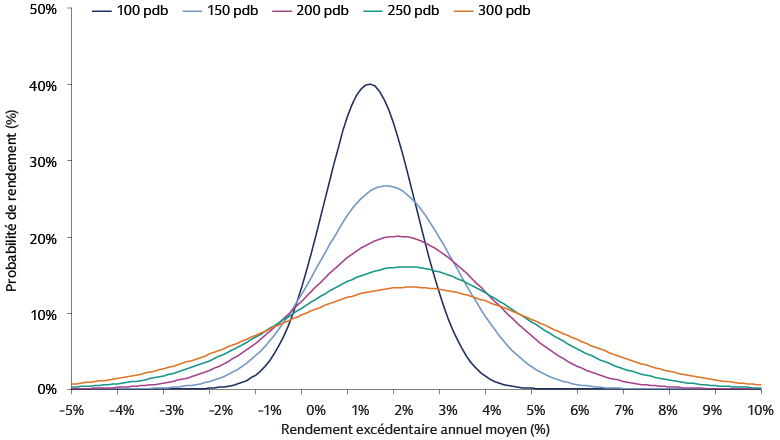

Les stratégies améliorées ont le potentiel non seulement de surperformer leur indice de référence, mais aussi de produire des performances positives plus fréquemment, bien qu’à des degrés moindres, que les stratégies à tracking error plus élevée. La possibilité d’une plus grande stabilité de l’alpha va de pair avec l’efficacité de l’alpha. Plus l’écart par rapport à l’indice de référence augmente, plus le potentiel de rendement excédentaire augmente. Toutefois, cette évolution n’est pas linéaire. Au fur et à mesure que la tracking error augmente, nous observons une baisse du rendement marginal de l’alpha. En d’autres termes, le potentiel de surperformance ajustée au risque tend à être plus élevé lorsque la tracking error est plus faible. Cela permet aux stratégies améliorées avec une tracking error limitée de générer potentiellement un alpha plus constant, comme le montre le graphique suivant.

Source : Goldman Sachs Asset Management. À titre d’illustration uniquement. L’illustration montre la probabilité qu’un portefeuille atteigne différents niveaux de rendements excédentaires annuels pour différents niveaux de tracking error. Par exemple, alors qu’un portefeuille avec un tracking error de 100 points de base (en bleu foncé) peut avoir un rendement excédentaire annuel moyen prévu inférieur à celui d’un portefeuille avec un tracking error de 200 points de base (en violet) - comme le montre le point médian horizontal de chaque courbe en cloche, la probabilité d’atteindre ce rendement est plus élevée pour le portefeuille de 100 points de base - comme le montre la hauteur verticale de chaque courbe en cloche. Un portefeuille à faible tracking error englobe une certitude beaucoup plus élevée de rendement positif contrôlé. L’illustration n’est liée à aucun produit ou stratégie de Goldman Sachs Asset Management.

Selon nous, cette stabilité potentielle de l’alpha renforce le bien-fondé des stratégies d’actions améliorées en période d’incertitude élevée sur les marchés. L’accès à ces stratégies par le biais d’un ETF actif offre aux investisseurs un outil souple pour naviguer sur des marchés instables, avec les avantages supplémentaires d’un accès économique, d’une transparence accrue et de la flexibilité de la négociation intrajournalière.

Accès aisé aux marchés inefficaces

Les périodes de tensions accrues sur les marchés peuvent potentiellement créer un environnement attrayant pour les spécialistes de la sélection de titres. Les arguments en faveur des stratégies d’actions gérées activement sont particulièrement solides sur les marchés moins efficients, tels que les petites capitalisations américaines et les marchés émergents. Les deux peuvent constituer une bonne source de diversification de portefeuille et permettre aux gestionnaires professionnels un potentiel de surperformance.

L’intérêt d’investir dans les petites capitalisations américaines repose sur leurs valorisations attrayantes3 associées à la croissance attendue de leurs bénéfices.4 Les petites capitalisations peuvent également aider les investisseurs à se diversifier en évitant les risques de concentration dans les principaux indices de grandes capitalisations américaines.5 En outre, les petites entreprises ont tendance à se concentrer davantage sur le marché intérieur, les petites capitalisations américaines ne tirant que 23 % de leur chiffre d’affaires hors des États-Unis, contre environ 40 % pour les sociétés du S&P 500.6 Par conséquent, elles pourraient être moins exposées aux obstacles des droits de douane.

Nous pensons qu’une approche d’investissement active est la mieux adaptée au marché des petites capitalisations, principalement en raison de sa relative inefficacité. L’une des principales raisons de cette inefficacité est la couverture limitée par les analystes des ventes,7 ce qui réduit la quantité d’informations facilement disponibles et permet aux sélectionneurs de titres assidus de générer un alpha significatif. Le poids des entreprises non rentables sur le marché des petites capitalisations - plus d’un quart de l’indice Russell 2000, contre seulement 4 % de l’indice S&P 5008- et la variabilité de la performance boursière soulignent également l’importance d’une recherche rigoureuse et d’une sélection minutieuse des titres.

Les marchés émergents peuvent présenter des inefficacités encore plus importantes, ce qui les rend propices à la création d’alpha par des sélectionneurs de titres actifs. Par exemple, l’Inde - deuxième marché émergent après la Chine et l’une des rares grandes économies dont la croissance annuelle du PIB réel devrait dépasser 6 % au cours des prochaines années9- dispose d’un marché boursier vaste et diversifié. Les actions indiennes sont toutefois nettement moins bien couvertes que leurs homologues américaines, ce qui se traduit par des inefficacités informationnelles significatives. Celles-ci peuvent être exploitées par des sélectionneurs de titres actifs et expérimentés sur le marché local.

Sur les marchés émergents comme l’Inde, les opportunités potentielles les plus intéressantes se trouvent souvent en dehors de l’indice de référence, notamment dans les moyennes et petites capitalisations, ainsi que dans les introductions en bourse (IPO). Ces noms valeurs échappent souvent aux stratégies passives. À l’inverse, les stratégies de suivi d’indice peuvent présenter une exposition excessive aux entreprises publiques pouvant figurer en bonne place dans les indices de référence des marchés émergents, mais n’offrant pas forcément des retours sur investissement intéressants, car l’influence des gouvernements peut avoir un impact négatif sur les rendements des actionnaires minoritaires. Une approche active permet de sélectionner les valeurs à détenir et de tirer parti d’opportunités au-delà de l’indice de référence.

Les ETF actifs permettent aux investisseurs de s’exposer à des marchés inefficaces tels que les petites capitalisations américaines et les actions des marchés émergents, en bénéficiant de l’expérience et de l’expertise de gestionnaires de fonds professionnels et du potentiel de génération d’alpha. Les véhicules combinent ce moteur actif avec la flexibilité de la négociation intrajournalière et une transparence accrue sur les positions détenues, fournissant aux investisseurs les informations dont ils ont besoin pour évaluer leurs investissements et l’agilité nécessaire pour agir en conséquence.

Accroître la prévisibilité dans un contexte de volatilité

Le début de l’année 2025 a été marqué par un regain d’intérêt pour les ETF basés sur des options et domiciliés aux États-Unis, de la part d’investisseurs désireux de rester investis en actions tout en recherchant une plus grande prévisibilité sur des marchés en dents de scie. Les ETF à revenu dérivé, qui sont conçus pour générer des revenus à partir d’un portefeuille d’actifs à l’aide de contrats d’options, ont attiré un montant record de 15,7 milliards de dollars net au premier trimestre, atteignant 26,5 milliards de dollars à la fin du mois de mai.10 Les ETF à résultat prédéfini, qui cherchent à fournir une certaine protection contre les pertes du marché en échange d’un plafonnement des gains, ont engrangé 4,4 milliards de dollars au premier trimestre - également un record - atteignant 6,3 milliards de dollars à la fin du mois de mai.11

Les ETF à revenu dérivé, également connus sous le nom de stratégies d’options d’achat couvertes (« covered-call » ou « buy-write »), cherchent à fournir une source supplémentaire de rendement potentiel sous la forme de distributions, qui peuvent être particulièrement précieuses en période de volatilité du marché. Ces ETF offrent une alternative aux instruments obligataires en fournissant une source de rendement non liée aux taux d’intérêt. Pour ce faire, ils détiennent généralement un panier diversifié de titres et vendent des options d’achat sur ce panier, ce qui limite partiellement l’exposition aux gains du marché, mais fournit un revenu provenant à la fois des dividendes et des primes d’option. Les distributions de ces fonds peuvent contribuer à atténuer la sous-performance en cas de baisse des marchés. Par conséquent, les stratégies à revenu dérivé enregistrent généralement des plus bas supérieurs et des plus hauts inférieurs.

En gérant activement la stratégie de superposition des options d’achat, un gestionnaire peut également s’adapter à un environnement de marché changeant en ajustant dynamiquement le ratio de couverture des options. Lorsque la volatilité augmente et que les options deviennent généralement plus onéreuses, une part moins importante du portefeuille doit être « couverte » pour générer le même niveau de revenu. La partie « non couverte » du portefeuille est ainsi exposée aux mouvements du marché et peut aider le portefeuille à profiter davantage de la hausse si les marchés se redressent.

Les ETF à résultat prédéfini ou à protection partielle utilisent également une stratégie d’options gérée activement, mais avec un objectif différent : Ils cherchent à obtenir un résultat dans une fourchette prédéfinie sur une période donnée, offrant aux investisseurs une couverture en actions contre la volatilité du portefeuille qui peut compléter d’autres stratégies défensives. Pour ce faire, une option de vente est mise en place pour créer une protection contre la baisse, tandis qu’une option d’achat détermine le plafond à la hausse, c’est-à-dire le gain maximal que le fonds peut réaliser sur l’ensemble de la période de résultats en échange de la protection à la baisse.

Les options sont achetées et vendues au début de chaque période de résultats, de sorte que des périodes de résultats plus courtes permettent aux gestionnaires actifs de procéder à des réinitialisations plus fréquentes. Sur les marchés volatils, où les options sont généralement plus chères, il est souvent possible d’obtenir un plafond plus élevé en vendant une option d’achat hors du cours. En protégeant les investisseurs contre les baisses du marché tout en leur permettant de participer aux plus-values jusqu’à ce plafond, les ETF à protection partielle contribuent à atténuer le risque de vendre en cas de repli et de manquer un rebond potentiel des marchés d’actions. Nous pensons que les stratégies à résultat prédéfini peuvent accroître la robustesse et la diversification d’un portefeuille dans les périodes d’incertitude du marché.

Renforcer le potentiel de rendement total

Les investisseurs considèrent depuis longtemps les obligations comme une source potentielle de revenus et de rendements en cas de baisse des marchés boursiers. Malgré la forte volatilité alimentée par l’incertitude économique et politique aux États-Unis, nous pensons que le crédit « investment grade » (IG) peut continuer à jouer ce rôle, avec une plus grande résilience que les classes d’actifs plus risquées telles que la dette à haut rendement et les actions américaines. Selon nous, les rendements élevés actuels du segment IG12 peuvent constituer une opportunité intéressante pour les investisseurs.

Les fondamentaux des obligations d’entreprises notées IG étaient solides au départ lors du choc tarifaire. Par conséquent, nous nous attendons à ce que les rendements totaux restent solides par rapport à d’autres actifs à risque. Le rendement est un facteur clé du rendement total à long terme, et le rendement global des obligations d’entreprises notées IG reste historiquement attrayant. Les spreads de crédit sont étroits par rapport à leur fourchette historique. Cette situation reflète des fondamentaux du crédit généralement sains, mais elle nécessite une sélection rigoureuse des titres, ce que la gestion active des investissements peut apporter.

L’incertitude entourant la politique commerciale devrait continuer à créer des écarts de performance entre les entreprises en fonction de leur sensibilité aux droits de douane au cours du second semestre de l’année. Combinée à une volatilité accrue des marchés, cette situation pourrait engendrer des perturbations et des primes de risque attrayantes que les gestionnaires actifs peuvent capter grâce à une sélection rigoureuse des titres selon une approche ascendante. À mesure que la politique évolue et que la forme et la pente de la courbe des taux se modifient, une approche active pourrait aider les investisseurs à optimiser le positionnement de la courbe des taux afin d’obtenir le meilleur rapport risque/rendement. Nous décelons de la valeur dans les segments courts à intermédiaires de la courbe de crédit qui reflètent un portage et un roulement progressif (« roll-down ») attrayants par rapport à l’historique récent. En outre, la portée et l’étendue du marché mondial des obligations d’entreprises notées IG offrent aux investisseurs des possibilités de diversification entre les secteurs et les zones géographiques, ce qui peut renforcer la résistance de leurs portefeuilles. Les ETF actifs sont un moyen souple de s’exposer au crédit IG, avec un potentiel de surperformance et une transparence accrue des positions en portefeuille.

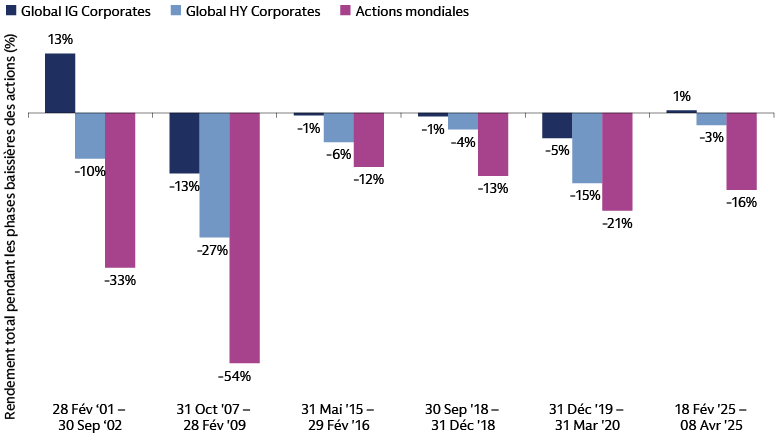

Source : Bloomberg. Avril 2025. Périodes de baisse des actions définies par un recul de 10 % de l’indice MSCI World. « Global IG Corporates » fait référence à l’indice Bloomberg Global Aggregate Corporate ; « Global HY Corporates » fait référence à l’indice Bloomberg Global High Yield. Les performances passées ne sont pas un indicateur fiable des performances futures, qui sont susceptibles de varier.

Générer des revenus réguliers et fiscalement avantageux

Sur le marché obligataire, nous continuons d’observer un potentiel de revenu attrayant et une forte offre sur le marché primaire des obligations municipales américaines. Les obligations municipales (ou « munis » en abrégé) sont émises par les États, les villes et d’autres entités gouvernementales pour financer des projets et des services publics, notamment des écoles et des routes. Elles peuvent offrir trois avantages principaux aux investisseurs :

- Les revenus d’intérêts générés par la plupart des obligations municipales sont généralement exonérés de l’impôt fédéral sur le revenu. Les obligations municipales sont généralement exonérées d’impôts pour les acheteurs qui résident dans l’État d’émission, alors que le traitement fiscal peut varier pour les acheteurs qui résident ailleurs.

- Les obligations municipales visent à fournir un flux régulier de paiements d’intérêts et peuvent donc être intéressantes pour les investisseurs en quête d’un revenu régulier.

- Les obligations municipales peuvent contribuer à la diversification des portefeuilles et à la réduction de la volatilité, car leurs rendements sont souvent moins corrélés avec ceux des actions.

Les investisseurs qui envisagent d’investir dans les obligations municipales doivent garder à l’esprit que le marché est très fragmenté et souvent moins transparent que le marché des obligations d’entreprises, par exemple. Pour ces raisons, nous pensons qu’il est important d’adopter une approche active et une sélection rigoureuse des titres, permettant aux gestionnaires de portefeuille de tirer parti des inefficacités du marché, d’utiliser des stratégies de récupération des pertes fiscales et de chercher à tirer parti des opportunités sur l’ensemble de la courbe des taux et du spectre du crédit.

Les ETF actifs sont un véhicule de plus en plus populaire pour obtenir une exposition aux obligations municipales, combinant une gestion active pour traverser les risques et les inefficacités structurelles de ce marché avec la transparence et la facilité de négociation qui vont de pair avec le support ETF. Ces avantages ont contribué à susciter l’intérêt des investisseurs pour ces stratégies, avec des entrées de fonds de 5,5 milliards de dollars au cours des cinq premiers mois de l’année. L’actif net total des ETF actifs offrant une exposition aux obligations municipales s’élève à 29,8 milliards de dollars, contre 23 milliards de dollars à la fin de l’année dernière.

Il est temps de passer à l’action

Dans cet environnement évoluant rapidement, marqué par une grande incertitude économique et politique, nous pensons qu’il est essentiel de rester concentré sur les fondamentaux. Le choc tarifaire indique une dispersion croissante, soulignant l’importance de la diversification des portefeuilles, d’une sélection ascendante rigoureuse des titres et d’une approche dynamique pour tirer parti des possibilités de hausse. Les ETF actifs, qui combinent la recherche et la rigueur de la gestion active avec la flexibilité et la transparence du support ETF, offrent aux investisseurs une gamme de solutions potentielles pour les aider à traverser les turbulences du marché.

1 Morningstar. Au 30 avril 2025.

2 « Europe Open-End and ETF Flows Q1 2025, » Morningstar. Données au 31 mars 2025. Le chiffre en dollars indiqué ici a été converti à partir du chiffre original (55 milliards d’euros) au taux de change du 31 mars 2025.

3 Furey Research Partners et FactSet. Au 31 mars 2025. Si l’on exclut les entreprises non rentables, les petites capitalisations américaines se négocient avec une décote de 29 % par rapport aux grandes capitalisations américaines, ce qui est bien inférieur à la décote moyenne historique de 3 %.

4 FactSet, Goldman Sachs Asset Management. Au 31 mai 2025. Pour 2025, l’estimation consensuelle à un an de la croissance des bénéfices pour l’indice Russell 2000 est de 36,1 %, contre 8,8 % pour l’indice S&P 500. Pour 2026, l’estimation consensuelle à un an de la croissance des bénéfices est de 36,4 % pour le Russell 2000 et de 13,4 % pour le S&P 500.

5 L’indice Russell 2000 des petites capitalisations américaines, par exemple, ne concentre que 4 % de sa valeur dans ses 10 premiers titres, contre 35 % pour l’indice S&P 500. Voir : Goldman Sachs Asset Management, FactSet. Au 31 mars 2025.

6 FactSet. Au 31 mars 2025.

7 Furey Research Partners. Au 31 mars 2025. La couverture moyenne des analystes de vente est de six analystes par société de l’indice Russell 2000 contre 20 analystes par société de l’indice S&P 500.

8 FactSet. Au 31 mars 2025.

9 « Actions indiennes : stabilisation des vents contraires locaux, persistance des risques mondiaux », Goldman Sachs Global Investment Research. Au 7 mars 2025.

10 Morningstar Au 31 mai 2025. Hors fonds de fonds et fonds nourriciers.

11 Morningstar Au 31 mai 2025. Hors fonds de fonds et fonds nourriciers.

12 Goldman Sachs Asset Management. Au 24 avril 2024. Les rendements des obligations d’entreprise notées IG mondiales, qui dépassent actuellement 4,5 %, n’ont été supérieurs que 15 % du temps au cours des 15 dernières années.

13 Morningstar Au 31 mai 2025.