Technologie en 2025 : le cycle entre dans une nouvelle phase

Key Takeaways

Nous sommes toujours optimistes à l’égard des valeurs technologiques en 2025 après une belle performance du marché ces deux dernières années. L’essor de l’IA est un moteur essentiel. Le secteur technologique a également montré sa capacité à résister à un environnement inflationniste et au ralentissement de la croissance. De nouveaux leaders s’affirment alors que l’IA et, plus généralement, le cycle technologique progressent. Pour réussir à long terme, les investisseurs devront impérativement identifier les bonnes entreprises. Dans cet article, nous nous appuyons sur le chapitre Un horizon élargi pour les actions de nos perspectives et mettons en évidence les segments technologiques – y compris les hyperscalers, les éditeurs de logiciels et les sociétés de semi-conducteurs qui fabriquent des circuits intégrés propres à une application (ASIC) – qui pourraient constituer des opportunités d’investissement cette année.

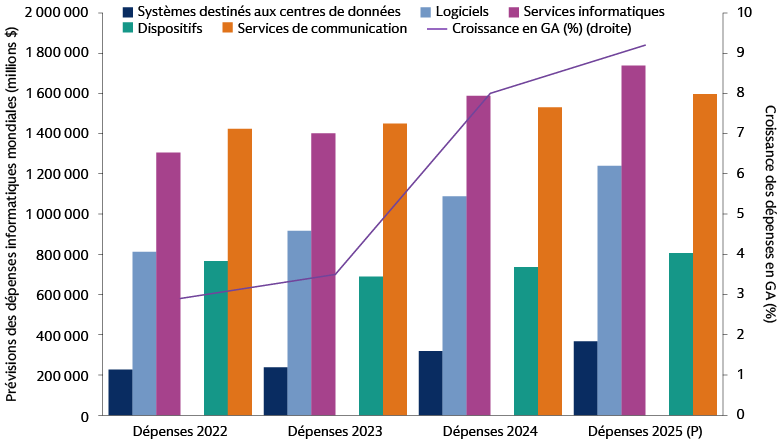

L’essor des dépenses technologiques reste intact

Au début de l’année 2024, nous avions prédit que les dépenses technologiques mondiales resteraient substantielles malgré le ralentissement de la croissance économique.1 Même si les dépenses liées à l’IA ont été un facteur très porteur, nous avons également constaté une forte demande dans les domaines de la cybersécurité, des logiciels d’entreprise et des semi-conducteurs. Par conséquent, les valorisations sont soutenues par de solides fondamentaux. Cette tendance devrait s’accélérer dans des domaines tels que les systèmes destinés aux centres de données, les logiciels et les services informatiques.

Source : Gartner. Au 17 avril 2024 et au 23 octobre 2024. À titre d’illustration uniquement. Les projections économiques et les prévisions de marché présentées ici le sont uniquement à titre indicatif. Il ne peut y avoir aucune assurance que ces prévisions s’avéreront exactes. Veuillez consulter les informations complémentaires à la fin du présent document.

Nous pensons que la quête de nouveaux modèles d’avant-garde se poursuivra et que les hyperscalers continueront d’investir massivement dans ce domaine, comme en témoignent les récentes annonces lors de visioconférences de présentation des résultats du quatrième trimestre 2024.

Nous espérions que la progression des valeurs de l’IA ne concernerait plus uniquement les 7 Magnifiques en 2024. Cela a pris plus de temps que prévu mais le marché nous semble désormais mûr pour cela. Il y a peu de temps encore, seule une poignée de titres profitait véritablement de l’engouement pour l’IA générative.2 Néanmoins, de nouvelles opportunités devraient émerger parmi les entreprises innovantes à la capitalisation boursière plus modeste, et ce pour plusieurs raisons. Les éditeurs de logiciels et les sociétés de services informatiques présentent une valorisation de plus en plus attrayante par rapport aux mégacapitalisations qui surfent sur la vague de l’IA. Nous recherchons activement les prochains bénéficiaires de l’IA et décelons de belles opportunités potentielles parmi les entreprises innovantes dans des domaines tels que les données, la sécurité et les applications. Nous pensons également que les petites et moyennes capitalisations du secteur technologique sont particulièrement bien placées pour tirer parti de la baisse du coût de l’endettement, qui est susceptible d’améliorer leur potentiel de croissance et leur rentabilité. Avec la baisse des taux d’intérêt, ces entreprises peuvent accéder à des capitaux moins chers pour financer l’innovation et leur expansion et devenir ainsi plus compétitives sur leur marché.

Retour sur investissement en vue pour les hyperscalers

Les investissements dans l’IA des géants technologiques, déjà significatifs, sont toujours en forte hausse, ce qui témoigne de l’importance accordée au développement de l’infrastructure d’IA. En mai 2024, il était prévu qu’Amazon, Meta, Google et Microsoft investissent 188 milliards USD en 2024 pour acquérir le matériel nécessaire à la construction de centres de données de nouvelle génération, capables d’entraîner les modèles d’IA générative. 3 Les dépenses d’investissement en IA de ces « hyperscalers » devraient dépasser 250 milliards USD en 2025.4 Les « capex » de ces entreprises qui jouissent d’un confortable bilan et ont à leur tête des dirigeants disciplinés suggèrent que ces hyperscalers ont bon espoir de rentabiliser ces investissements considérables.

Grâce à nos nombreux échanges avec les dirigeants, nous savons pertinemment à quel point ces entreprises font preuve de rigueur avec leurs capitaux. Le directeur financier de l’une de ces entreprises a clairement indiqué qu’il achèterait davantage d’unités de traitement graphique (GPU) s’il était en mesure de le faire, malgré leur coût élevé. L’escalade du coût des semi-conducteurs est due à la course effrénée que se livrent les fournisseurs de modèles d’avant-garde pour développer le cadre le plus performant, et dont l'intensité ne devrait pas se démentir dans les années à venir. En termes de retour sur investissement, les géants de la Tech commencent à percevoir des revenus supplémentaires grâce à l’IA générative, mais il faudra attendre un an ou deux pour que des progrès significatifs soient réalisés, et c’est ce à quoi le marché est confronté.

Le marché pourrait sous-estimer les avantages de l’IA pour les logiciels

Après une saison des résultats difficile au premier trimestre 2024, avec des entreprises qui faisaient état d’une adoption de l’IA plus lente que prévu, les éditeurs de logiciels ont subi une correction.5 Les investisseurs redoutaient, semble-t-il, que les clients des éditeurs de logiciels augmentent leur dépenses en IA au détriment des logiciels d’entreprise. Les doutes quant à la capacité de l’IA générative à intégrer les capacités des logiciels d’entreprise se sont atténués au fil des mois, les investisseurs reconnaissant que l’IA générative n’en est encore qu’à ses balbutiements et que les dépenses en logiciels restent substantielles.

Contrairement au risque de perturbation par les modèles d’avant-garde,6 nous considérons que plusieurs grands éditeurs de logiciels sont plus précieux dans le contexte du développement des modèles d’avant-garde, car ils possèdent de grandes quantités de données clients propriétaires. Nous pensons que de nombreuses initiatives d’intégration de l’IA générative, potentiellement intéressantes, sont en cours chez les plus grands éditeurs de logiciels. Nous pourrions également voir se développer des partenariats entre les éditeurs de logiciels qui disposent d’ensembles de données précieux et les fournisseurs de modèles d’avant-garde, créant ainsi des avantages évidents pour les fournisseurs qui peuvent entraîner leurs modèles d’avant-garde à l’aide de données de grande qualité qui sont organisées, exactes et sûres.

Nous pensons que les fonctionnalités d’IA (comme les agents et les copilotes) génèreront des revenus supplémentaires, sans pour autant cannibaliser les produits et les offres de logiciels de base. En outre, avec l’adoption à plus grande échelle de l’IA, la gestion des données joue un rôle de plus en plus essentiel. La gestion des données fait référence au cycle de vie des données dans son ensemble, depuis la source des données jusqu’à leur utilisation finale, en passant par le recueil, le stockage, le nettoyage et la protection. Pour maximiser la valeur des données, il faut les stocker, les exploiter et les protéger comme il se doit. Aussi sommes-nous convaincus que les entreprises de l’écosystème technologique qui peuvent aider d’autres entreprises à tirer des informations pertinentes de leurs données pourraient prospérer.

À mesure que les modèles d’IA deviennent de plus en plus sophistiqués et complexes, le recours à de vastes ensembles de données exactes revêt à nos yeux une importance capitale. La limite d’une entreprise en ce qui concerne les capacités de l’IA générative est dictée par l’exactitude et la validité de ses données et par sa capacité à gérer ces données tout au long de leur cycle de vie.

Tout au long de l’année 2025, nous pensons que les entreprises commenceront à se démarquer grâce à l’arrivée à maturité des technologies d’IA et à l’élargissement de l’éventail d’opportunités au-delà des facilitateurs qui ont surfé en premier sur la vague de l’IA.

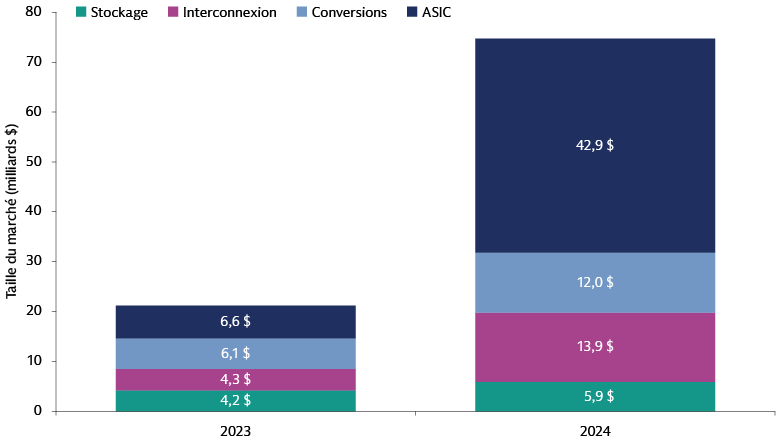

Les puces ASIC promises à un bel essor

Il est vrai que les GPU de NVIDIA ont raflé la quasi-totalité du marché de l’entraînement des modèles d’IA générative en raison de leur puissance de traitement inégalée et de leur écosystème logiciel, mais nous pensons que d’autres fabricants de semi-conducteurs peuvent se tailler une part du gâteau.7En particulier, les hyperscalers ont développé leurs propres circuits intégrés propres à une application (ASIC) qui, même s’ils ne sont pas aussi polyvalents, sont efficaces pour exécuter des tâches répétitives en grandes quantités.

Les ASIC sont conçus pour des charges de travail spécifiques. Ils peuvent accomplir cette tâche de manière beaucoup plus efficace et à un coût nettement inférieur à celui d’un processeur NVIDIA plus puissant. Si le coût initial de construction d’une infrastructure ASIC est élevé, le coût d’exécution des charges de travail liées à l’IA générative sur ces semi-conducteurs sera probablement plus faible qu’une fois l’investissement initial réalisé. Les géants de la Tech sont également particulièrement bien placés pour investir dans les logiciels nécessaires au soutien de l’infrastructure ASIC pour l’entraînement et l’inférence. Nous nous efforçons d’identifier dans le secteur des semi-conducteurs les entreprises susceptibles de bénéficier de cette transition.

Les principaux fabricants d’ASIC ont fait état de résultats et de prises de commandes supérieurs aux estimations du consensus au troisième trimestre 2024. Les hyperscalers se concentrent de plus en plus sur l’infrastructure ASIC pour accompagner la croissance de la demande en matière d’IA et nous tablons sur une accélération des prises de commandes en 2025.

Source : Marvell. Au 11 avril 2024. À titre d’illustration uniquement. Les projections économiques et les prévisions de marché présentées ici le sont uniquement à titre indicatif. Il ne peut y avoir aucune assurance que ces prévisions s’avéreront exactes. Veuillez consulter les informations complémentaires à la fin du présent document.

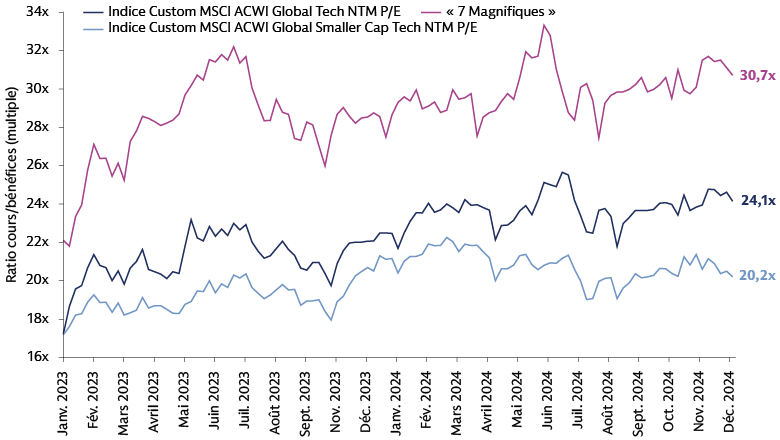

Où en sont les valorisations ?

L’éventail d’opportunités devrait s’élargir en 2025 en raison des facteurs technologiques susmentionnés. En comparant les niveaux de valorisation des 7 Magnifiques et des indices MSCI ACWI Global Tech et MSCI ACWI Global Smaller-Cap Tech, on observe de belles opportunités parmi les petites et moyennes capitalisations, dont la croissance semble sous-estimée. Les valorisations semblent élevées au regard des données historiques mais elles sont soutenues par de solides fondamentaux et par les dépenses technologiques. Nous pensons que nous sommes encore au début d’un long cycle technologique.

Source : Goldman Sachs Asset Management, MSCI. Au 31 décembre 2024. À titre d’illustration uniquement.

Rester actif alors que le cycle entre dans une nouvelle phase

En 2025, le paysage de l’investissement ne devrait plus se limiter aux mégacapitalisations avec l’apparition de nouvelles opportunités potentielles parmi les entreprises technologiques innovantes à la capitalisation boursière plus modeste. Forts d’une équipe étoffée d’investisseurs expérimentés issus du monde entier, nous sommes en mesure d’identifier des valeurs attrayantes qui nous semblent sous-représentées dans les indices de référence. Notre équipe de spécialistes des valeurs technologiques se concentre sur l’identification d’entreprises sous-évaluées dans toutes les régions du monde, caractérisées par une forte croissance des bénéfices et des équipes dirigeantes de premier plan.

Nous pensons que les hyperscalers parviendront à rentabiliser leurs investissements étant donné la rigueur avec laquelle ces entreprises utilisent leur capital et les solides avantages concurrentiels dont elles disposent. Les éditeurs de logiciels devraient tirer parti de leurs partenariats avec des fournisseurs de modèles d’avant-garde et de l’exploitation de leurs vastes jeux de données. Nous sommes également séduits par la capacité des fabricants de puces ASIC à se développer en répondant aux besoins des entreprises qui recherchent des solutions abordables propres à une application. Par ailleurs, le thème de l’IA dans son ensemble devrait rester marqué par l’innovation et la volatilité car les États et les entreprises consacrent énormément de ressources à cette technologie. Par conséquent, nous devrons plus que jamais interroger nos convictions pour nous assurer d’être positionnés sur les bonnes entreprises. Dans un contexte d’élargissement des performances du marché, nous pensons que la gestion active restera primordiale pour trouver les prochains domaines de croissance et identifier les bénéficiaires potentiels des tendances qui s’accélèrent.

1 Goldman Sachs Asset Management. Tech Outlook 2024: AI, Improving Fundamentals, And Attractive Valuations. Au 29 janvier 2024.

2 Bloomberg, Datastream, Goldman Sachs Global Investment Research. Au 10 janvier 2025.

3 MSCI, Wind, Bloomberg, FactSet, Goldman Sachs Global Investment Research. Au 24 mai 2024.

4 Bloomberg. Au 9 décembre 2024. Le chiffre des dépenses d’investissement de Microsoft englobe les contrats de location-financement.

5 FactSet. Au 30 avril 2024.

6 Modèle d’avant-garde, un modèle fondateur à double usage est un modèle d’IA entraîné sur un vaste jeu de données. Il a généralement recours à l’autocontrôle, contient au moins dix milliards de paramètres et est applicable dans un large éventail de contextes.