Construction de portefeuilles : changements de paradigmes en 2026

Key Takeaways

Cet article fait partie de nos Perspectives 2026 : En quête de catalyseurs sur des marchés complexes

ETF actifs

Compte tenu des solutions flexibles qu’ils offrent, les ETF actifs sont un véhicule financier permettant d'accéder à tout un éventail de marchés, y compris ceux dont les inefficiences structurelles imposent une gestion rigoureuse des risques et une sélection fine des titres. Le mariage entre les bienfaits de la gestion active et les avantages de l’enveloppe des ETF a suscité un vif intérêt chez les investisseurs : l’encours mondial sous gestion des ETF actifs a en effet augmenté de 46 % par an depuis le début 2020.1 Ces véhicules devraient conserver un fort potentiel de croissance en 2026, en particulier ceux dédiés aux obligations, aux actifs non cotés, ainsi que les ETF à revenu dérivé (« Derivate Income »).

Opportunités obligataires

Selon nous, les ETF actifs sont parfaitement adaptés à la gestion obligataire. Ils permettent de composer avec les inefficiences structurelles de nombreux segments de marché et de mieux gérer les risques, qu’il s’agisse des fluctuations des taux d'intérêt ou de la solvabilité des émetteurs. Ces points forts ont clairement dopé la demande ces dernières années, puisque les ETF obligataires actifs représentent désormais 41 % de la collecte totale des ETF obligataires cotés aux États-Unis.2 En 2026, la configuration technique et les fondamentaux des ETF actifs devraient offrir de bonnes opportunités sur l’obligataire. De plus, l'équilibre actuel des risques favorise selon nous l’approche dynamique et la sélection bottom-up rigoureuse qui caractérisent les ETF actifs. Nous pensons que les segments obligataires les plus difficiles d'accès vont générer du revenu, notamment les obligations à haut rendement et celles des marchés émergents. Les baisses de taux anticipées aux États-Unis et dans d’autres pays au cours des douze prochains mois devraient être favorables aux obligations, qu’il s’agisse des titres investment grade ou des bons du Trésor américain à court terme. Sur tous ces segments, la liquidité et la transparence des ETF actifs permettent aux investisseurs de gérer leurs positions obligataires de manière dynamique.

Source : Bloomberg, pôles FICC et Actions de Goldman Sachs &. Les données reflètent la valeur des ETF actifs cotés aux États-Unis en % du total des actifs sous gestion des ETF américains. Les couleurs servent à différencier deux phases distinctes (2010-2017 et 2018-2024), alors que l'année 2025 est isolée. Au 16 octobre 2025. Les performances passées ne constituent pas un indicateur fiable des résultats futurs, qui peuvent être différents.

Des actifs privés, un accès public

À l’approche de l’année 2026, nous pensons que les actifs non cotés présentent des arguments toujours aussi convaincants. Pourtant, historiquement, divers obstacles ont empêché les investisseurs de s’y exposer, notamment le montant élevé des tickets d’entrée et la complexité des structures d'investissement. L'accès au private equity a commencé à évoluer avec l'émergence des fonds ouverts, qui ont offert à un nombre accru d'investisseurs des seuils d'investissement plus modestes, tout en simplifiant le processus d'investissement. Aujourd'hui, les fournisseurs d'ETF proposent aux investisseurs des stratégies visant des performances similaires à celles du private equity, via des portefeuilles d'actions cotées. Selon nous, ces derniers peuvent générer une partie de la surperformance du private equity. Il faut pour cela disposer de données suffisantes et comprendre le mode de sélection des investisseurs en private equity, notamment leur utilisation de biais sectoriels et factoriels et le recours à l'effet de levier.3 Il est impossible de capter l’intégralité de la performance du private equity, car le contrôle offert par l’actionnariat privé et la création de valeur assurée par les équipes de direction des entreprises diffèrent de l'influence exercée par les actionnaires sur une société cotée. Bien que ces ETF n'en soient qu'à leurs prémices, ils s'appuient sur le marché plus mature des fonds créés pour générer des performances similaires à celles des hedge funds, via diverses stratégies de trading. Selon nous, en 2026, les investisseurs vont encore chercher à obtenir des performances similaires à celles du private equity et des actifs non cotés. C’est pourquoi les sociétés proposant des ETF vont continuer à innover pour répondre à leurs besoins.

ETF à revenu dérivé (« Derivative income »)

Nous pensons par ailleurs que les ETF à revenu dérivé, qui cherchent à générer un revenu à partir d’un portefeuille actions à l'aide de contrats d'options, vont continuer à se développer dans les années à venir. En 2025, ces fonds ont été plébiscités par les investisseurs souhaitant rester exposés aux actions, tout en cherchant à bénéficier d’une visibilité accrue sur les performances, malgré l’incertitude qui règne sur les marchés. Avec une collecte de 47 milliards de dollars lors des trois premiers trimestres de 2025, les ETF à revenu dérivé ont été la catégorie d'ETF actifs la plus prisée aux États-Unis.4 Si les investisseurs s’y intéressent, c’est parce qu’ils assurent des distributions régulières et offrent ainsi une source de revenus décorrélée des taux d'intérêt. Du fait du développement probable des marchés des ETF européens et asiatiques, les investisseurs vont progressivement s’intéresser aux usages qui dominent actuellement aux États-Unis, et notamment aux ETF à revenu dérivé.

Optimisation des allocations passives

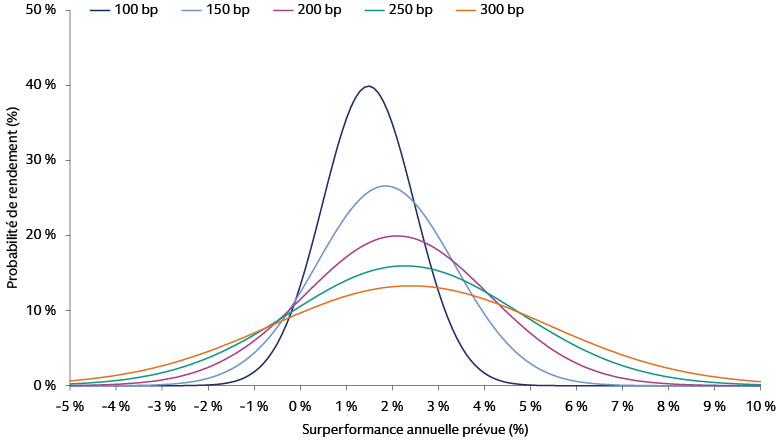

A l’approche de 2026, les stratégies actions à alpha optimisé (« Alpha Enhanced ») sont devenues une solution reconnue de construction de portefeuille, en offrant un compromis sophistiqué entre la gestion passive traditionnelle et la gestion active. Grâce à cette approche, les investisseurs peuvent optimiser leur budget de risque en combinant d’une part la rentabilité et la prévisibilité des stratégies actions passives et, d’autre part, la gestion rigoureuse des risques et le potentiel de génération d'alpha de la gestion active. Compte tenu de la diminution des performances futures des marchés, du risque élevé lié à la concentration des indices, mais aussi des incertitudes accrues entourant le commerce mondial, la croissance économique et l'inflation, les expositions exclusivement passives ne permettent probablement pas aux investisseurs d’optimiser leur budget de risque. Les stratégies « Alpha Enhanced » offrent des solutions concrètes à ces problématiques en répliquant assez fidèlement un indice de référence mais en prenant également des paris actifs stratégiques respectant des limites de tracking error prédéfinies, qui vont généralement de 50 et 200 points de base. Plutôt que de chercher à surperformer nettement un indice, cette approche disciplinée vise un alpha stable et régulier. Elle permet donc de générer une surperformance annualisée plus fréquente que les fonds passifs, en particulier à long terme en raison des effets de la capitalisation.

Source : Goldman Sachs Asset Management. Au 10 octobre 2025. À titre d’illustration uniquement. L’illustration montre la probabilité qu’un portefeuille atteigne différents niveaux de surperformance annuelle en fonction de divers niveaux de tracking error. Par exemple, si un portefeuille assorti d’une tracking error de 100 pb (en bleu foncé) enregistre une surperformance annuelle moyenne prévue inférieure à celle d’un portefeuille avec une tracking error de 200 pb (en violet) - comme l’illustre le point médian horizontal de chaque courbe en cloche respective -, la probabilité d’atteindre cette performance est plus élevée pour le portefeuille de 100 points de base, comme le montre la hauteur verticale de chaque courbe. A l’inverse, un portefeuille à faible tracking error offre une certitude accrue de performance positive selon une approche encadrée. L’illustration n’est liée à aucun produit ou stratégie de Goldman Sachs Asset Management.

Le point fort des stratégies « Alpha Enhanced » est leur capacité à générer de l'alpha de manière efficace, tout en équilibrant les risques. En prenant des paris actifs plus modestes et diversifiés dans les différentes catégories de capitalisation boursière, les secteurs et les zones géographiques, ces stratégies cherchent à limiter la concentration et à éviter les expositions involontaires au risque, tout en conservant une composition proche de celle de l'indice de référence. Cette approche systématique et fondée sur les données est source de flexibilité et de transparence, ce qui permet de construire des portefeuilles sur mesure alignés sur des objectifs spécifiques, qu’ils soient financiers et non, comme la durabilité. En outre, les stratégies « Alpha Enhanced » présentent souvent des coûts inférieurs (TER) à ceux des approches actives traditionnelles, et très légèrement supérieurs à ceux des fonds passifs, qui sont souvent compensés par le potentiel de génération d'alpha.5 Cette capacité élevée à générer de l’alpha à partir de tracking errors plus faibles se traduit par des coûts marginaux plus faibles, ce qui permet à un éventail plus large d'investisseurs de s’exposer à ces stratégies. Équilibrée et plus flexible, cette approche offre une gestion professionnelle des risques et permet de surperformer le marché. Elle pourrait donc se révéler particulièrement intéressante en 2026 pour optimiser les allocations core en actions, en intégrant plus efficacement les objectifs des investisseurs (qu’il s’agisse du risque, de la performance, du coût et, dans certains cas, de la durabilité).

Couverture contre les risques extrêmes

Si la couverture des risques extrêmes est un outil essentiel pour la gestion multi-actifs, elle ne se contente pas de simplement protéger les portefeuilles contre les risques baissiers. Mise en œuvre efficacement, cette stratégie permet aux investisseurs d'augmenter leur exposition aux principaux actifs risqués, comme les actions, ce qui peut se traduire par une performance totale accrue , mais aussi par une rémunération asymétrique en cas d'événements à risque. Concrètement, cette convexité à la baisse permet aux portefeuilles de s’exposer sensiblement aux primes de risque positives, sans pour autant accroître sensiblement le risque baissier. En outre, les stratégies traditionnelles de couverture des portefeuilles reposent sur deux hypothèses qui sont actuellement remises en question : des corrélations négatives entre actions et taux en période de crise et le statut de valeur refuge du dollar américain. Nous pensons que les investisseurs ont désormais besoin d'un éventail plus large d'instruments de couverture pour atteindre leurs objectifs. Outre la couverture des risques extrêmes, nous cherchons à diversifier et à élargir notre exposition aux primes de risque alternatives « offensives », en nous affranchissant du suivi de tendances et du portage. Cette approche nous procure un levier supplémentaire pour générer des performances et compenser le portage négatif des stratégies de couverture des risques extrêmes.

Un accès élargi aux actifs alternatifs

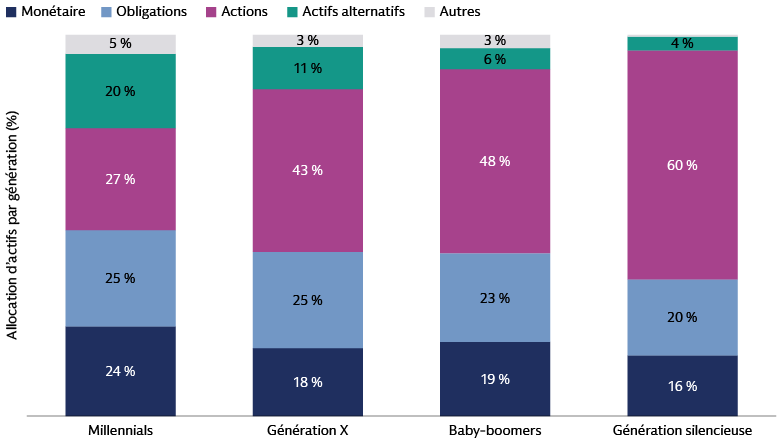

Alors que l’environnement des marchés non cotés est en pleine transformation, les investisseurs particuliers se tournent de plus en plus vers les actifs alternatifs. Notre enquête menée auprès de 1 000 investisseurs fortunés montre que les Millennials sont à l'avant-garde de ce changement de comportement, du fait d’une connaissance plus fine et d’allocations plus élevées aux actifs alternatifs que les générations précédentes.6 Selon nous, les actifs non cotés permettent d’accroître les performances ajustées du risque et le degré de diversification des portefeuilles. Les entreprises restant plus longtemps à l’écart des marchés cotés, le périmètre des marchés privés s'est élargi. Comme le nombre d'entreprises cotées a beaucoup diminué, les investisseurs particuliers cherchent de plus en plus à exploiter les opportunités que seuls les marchés privés peuvent offrir.

Source : Goldman Sachs Alternatives. Au 8 août 2025.

Sur le long terme, nous pensons qu’intégrer des actifs privés dans les portefeuilles traditionnels peut sensiblement accroître la valeur du patrimoine des investisseurs. Cependant, une mise en œuvre efficace exige une planification minutieuse et une gestion rigoureuse de la liquidité. Les nouveaux fonds privés dits « Evergreen » ont vocation à faciliter la vie des investisseurs en autorisant des souscriptions et des rachats fréquents, ce qui atténue certaines problématiques en matière de liquidité. Il faut toutefois garder à l'esprit que les rachats peuvent être limités si leur montant global dépasse un niveau prédéterminé (généralement 5 % des actifs du fonds au minimum), auquel cas plusieurs trimestres peuvent être nécessaires. En gérant de manière globale les expositions aux marchés publics et privés, les investisseurs peuvent construire des portefeuilles résilients qui reflètent à la fois leurs objectifs stratégiques et les réalités du marché.

1 Morningstar. Au 30 septembre 2025. Taux de croissance annuel composé (TCAC).

2 Morningstar. Données entre le 1er janv. et le 30 septembre 2025.

3 MSCI, «Tracking Private Equity: Closing the Performance Gap». Au 30 septembre 2025.

4 Morningstar. Au 30 septembre 2025.

5 Pour en savoir plus sur ce sujet, cf. l’article « Boosting the Efficiency of Core Equity Allocations with an Alpha Enhanced Approach » sur le site am.gs.com.

6 Enquête menée par Goldman Sachs Asset Management et 8 Acre Perspective. La collecte des données de cette enquête s'est déroulée entre le 18 juillet et le 8 août 2025. Les participants ont été sélectionnés selon des critères d'éligibilité spécifiques : posséder plus d'un million de dollars d'actifs disponibles, être le responsable des décisions financières du foyer et être âgé de 25 ans ou plus.