Scenari tematici e megatrend in evoluzione nel 2026

Punti principali

Questo articolo fa parte del nostro Investment Outlook 2026: alla ricerca di catalizzatori in uno scenario complesso

L’evoluzione dei megatrend sta rimodellando il panorama degli investimenti, che presenta sia sfide che nuove opportunità per l’impiego strategico del capitale. Nel 2026 ci aspettiamo che la sicurezza economica rimanga un obiettivo prioritario per le nazioni e le società. Questo tema è amplificato dalla turbolenza geopolitica, da un nuovo ordine commerciale, dalle persistenti pressioni inflazionistiche e dall’elevata quantità di energia necessaria per l’intelligenza artificiale. Allo stesso tempo, gli investimenti sostenibili stanno maturando, ponendo maggiore attenzione alla performance. Preferiamo concentrarci su temi come le energie rinnovabili, le reti, lo stoccaggio di energia, e sulle società che risolvono problematiche critiche offrendo risparmi sui costi o fornendo contributi essenziali alla catena del valore.

Sicurezza economica

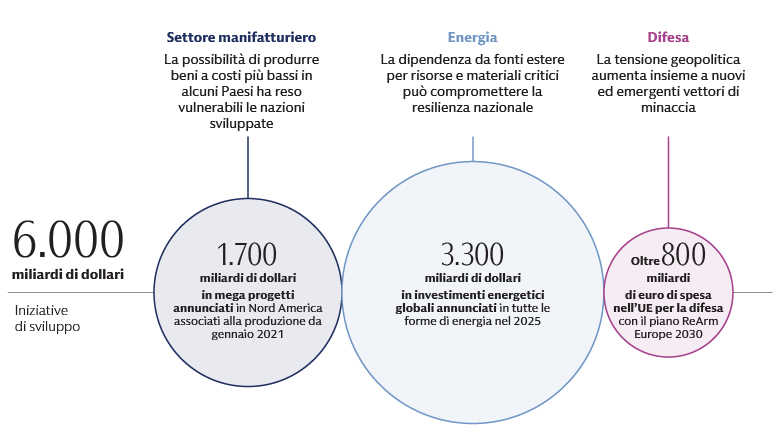

Le catene di approvvigionamento, le risorse e la difesa nazionale assumono un ruolo di primo piano

Dopo un anno dominato dalle notizie sui dazi e sugli annunci di spese in conto capitale per l’IA, riteniamo che nel 2026 la sicurezza economica sarà un tema centrale, favorita dalla continua resilienza delle imprese frutto della riduzione dei tassi d’interesse. I fattori di instabilità geopolitica, gli impegni della NATO in materia di difesa e il rinnovato slancio delle iniziative di reindustrializzazione negli Stati Uniti e in Europa evidenziano una necessità globale, per le economie e le società, di costruire catene di approvvigionamento resilienti, garantire risorse critiche e rafforzare le capacità di difesa. A nostro avviso, questo contesto crea opportunità concrete per i gestori attivi, che possono individuare e sfruttare le società posizionate strategicamente per questo cambiamento.

I dazi stanno rimodellando considerevolmente i flussi commerciali globali, incentivando le imprese a dare priorità alla sicurezza della catena di approvvigionamento e determinando uno spostamento strategico verso network più corti, più resilienti e affidabili. Questa trasformazione non è un fenomeno nuovo, ma è stata accelerata dall’imposizione dei dazi e dalle crescenti tensioni geopolitiche. In risposta all’aumento dei costi, all’incertezza e ai rischi associati alle catene di approvvigionamento a lunga distanza, le società continuano ad allontanarsi da un modello basato esclusivamente sull’efficienza dei costi per orientarsi verso uno che valorizzi la flessibilità e la mitigazione dei rischi.

Le risorse critiche, tra cui l’energia e le materie prime, continuano ad acquisire un’elevata importanza strategica. Le vulnerabilità sono chiaramente illustrate dalle attuali dipendenze globali: la Cina rappresenta circa il 60% della produzione di terre rare.1 Allo stesso modo, circa il 90% dei semiconduttori all’avanguardia a livello mondiale e fondamentali per lo sviluppo futuro dell’IA sono prodotti a Taiwan.2 Riteniamo che questa profonda concentrazione sottolinei l’urgente necessità di sicurezza e resilienza delle risorse nelle catene di approvvigionamento globali.

Prevediamo inoltre un proseguimento dello slancio nelle esportazioni di gas naturale liquefatto (GNL) dagli Stati Uniti, trainate dagli acquirenti europei che cercano forniture da nazioni amiche e dagli acquirenti asiatici che cercano di ridurre il loro uso di fonti di energia più inquinanti come il carbone. Le crescenti esigenze dell’economia digitale aggiungono un ulteriore livello di complessità alla sicurezza delle risorse. I data center attualmente consumano il 3% dell’energia elettrica degli Stati Uniti e si prevede che raggiungeranno l’8% entro il 2030.3 Anche le minacce alla sicurezza stanno crescendo in termini di ampiezza e complessità, determinando la necessità di investire in misura significativa in tecnologie di difesa e soluzioni di sicurezza informatica all’avanguardia.

Fonti: 1.700 miliardi di dollari in progetti annunciati, dati forniti da Eaton. Dati aggiornati a gennaio 2025. 3.300 miliardi di dollari in energia globale, dati forniti dall’Agenzia internazionale per l’energia. Dati a giugno 2025, oltre 800 miliardi di euro di spesa per la difesa dell’UE, dati forniti dalla Commissione europea. A marzo 2025. Solo a fini illustrativi.

Questi trend evidenziano la solidità della sicurezza economica tra le nazioni sviluppate e rimaniamo fortemente convinti che ci sarà una crescita a lungo termine per le società allineate a questo tema. I segnali positivi sul continuo impiego del capitale e la riaffermazione dei piani di spesa in conto capitale hanno ulteriormente rafforzato le già convincenti motivazioni per investire. Sfruttando una profonda competenza e una rigorosa ricerca, riteniamo che i gestori attivi siano in grado di individuare le società che non solo si stanno adattando a questi cambiamenti, ma siano anche destinate a una crescita significativa, fornendo soluzioni per la sicurezza delle risorse, la resilienza della catena di approvvigionamento, l’indipendenza energetica e la difesa nazionale.

Investimenti sostenibili

Riteniamo che nel 2026 gli investimenti sostenibili continueranno a evolversi verso una maggiore attenzione ai parametri, temi e rischi che avranno un impatto sulle performance nei mercati pubblici e in quelli privati. A nostro avviso, il cambiamento delle politiche e la sottoperformance dei fondi sostenibili hanno alimentato ulteriori discussioni tra gli investitori sull’eventualità di una riduzione secolare di questo tipo di investimenti. Non crediamo che questa riduzione avverrà, ma riteniamo piuttosto che sia in corso un processo di maturazione, con gli investitori focalizzati sulle sfumature legate alla performance.

Meno etichette, più performance

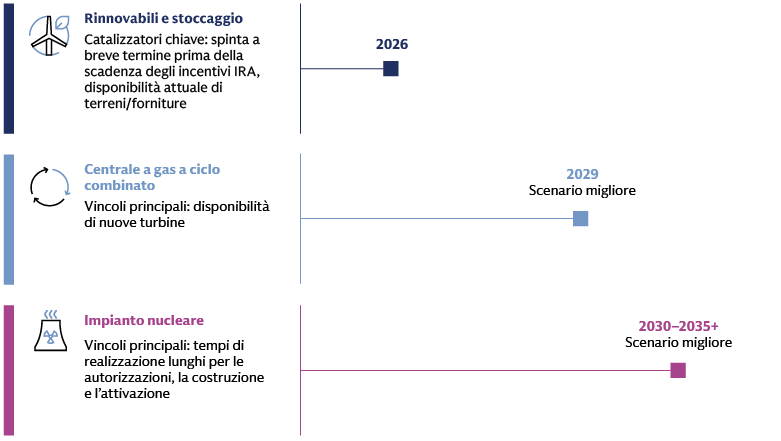

Per orientarci nel panorama degli investimenti in continua evoluzione, evidenziamo l’importanza di privilegiare i temi in rapida crescita all’interno di trend di crescita più ampi, in particolare nella transizione energetica. Ciò comporta dare priorità a particolari temi maturi come le energie rinnovabili, le reti e lo stoccaggio di energia, che stanno registrando un aumento significativo degli investimenti, rispetto ad aree meno mature come l’idrogeno e la cattura del carbonio (carbon capture), che registrano invece un calo degli investimenti.

In un contesto di maggiore inflazione, ci concentriamo anche sulle società che risolvono problematiche critiche o che offrono potenzialmente risparmi sostanziali sui costi, allontanandoci da una crescita dipendente dai sussidi. Inoltre, riteniamo che sia fondamentale identificare le società cosiddette "pick-and-shovel" (pale e picconi) che forniscono collegamenti essenziali nelle prime fasi delle catene del valore, in particolare quelle con presentano vantaggi tecnologici o di scala.

Vediamo opportunità trascurate e rischi sottovalutati negli investimenti sostenibili

Riteniamo che la transizione energetica, alimentata dall’aumento della domanda di energia, richieda un approccio all’investimento olistico, che comprenda la generazione di energia a basse emissioni di carbonio, l’elettrificazione dei trasporti globali e i potenziamenti fondamentali delle reti sia nei mercati emergenti che in quelli sviluppati, per gestire l’aumento della domanda di energia di base e l’intermittenza. Mentre le aziende tecnologiche e gli hyperscaler competono per implementare l’IA, riteniamo che la rapidità di accesso all’energia sia fondamentale. Questo obiettivo è particolarmente vantaggioso per le energie rinnovabili nel breve termine, poiché le fonti di generazione concorrenti, come il gas naturale e il nucleare, stanno affrontando limitazioni più immediate a livello di catena di approvvigionamento e logistica.

Il rischio fisico è un fattore di investimento sempre più importante. Nonostante l’aumento dei costi legati al clima, come ad esempio i quasi 1.000 miliardi di dollari spesi in un anno negli Stati Uniti per la ricostruzione dopo i disastri naturali, la spesa federale per la prevenzione è diminuita.4 Riteniamo che questo trend comporterà costi secondari e terziari più elevati, ad esempio quelli relativi all’interruzione dell’attività e ai premi assicurativi. Di conseguenza, i governi, gli investitori e le imprese devono elaborare strategie proattive per l’adattamento e la gestione del debito correlato alle catastrofi.

L’economia circolare offre opportunità, visto il progressivo esaurimento delle risorse globali, le vulnerabilità della catena di approvvigionamento e i fattori di stress ambientale. Questo approccio, fondato sul mantenimento dei materiali in uso e sull’eliminazione degli sprechi, offre investimenti strategici a sostegno delle infrastrutture e delle società che riciclano materiali pregiati. Un significativo divario infrastrutturale, potenzialmente ampliato dalle chiusure previste delle discariche, sottolinea l’urgente necessità di un’innovazione circolare.

Lo stress idrico è un rischio sottovalutato e crescente che incide su diversi settori. Ad esempio, un terzo delle centrali termiche globali e due terzi dei nuovi data center si trovano in aree geografiche ad alto stress idrico e consumano grandi quantità di acqua.5 Industrie come la produzione alimentare, i semiconduttori e l’estrazione mineraria sono intrinsecamente esposte. Ad amplificare questa sfida si aggiunge il fatto che anche le aree che storicamente sono sempre state rifornite d’acqua stanno registrando un aumento delle temperature e della siccità.

Opportunità nelle asset class

Private Equity

Siamo ottimisti riguardo alle opportunità legate al tema della sostenibilità nel middle market, che ha raggiunto la maturità. In uno scenario di aumento dell’inflazione e di tensione finanziaria, riteniamo che gli investitori preferiranno le società che forniscono soluzioni più efficienti, accessibili e convenienti. Vediamo un numero crescente di società redditizie e in rapida crescita che offrono prodotti e servizi sostenibili in settori come rifiuti e materiali, alimentazione e agricoltura sostenibile, servizi ecosistemici e acqua, e energia pulita.

Private Credit

Riteniamo che il private credit sostenibile offra un profilo di rischio-rendimento interessante, grazie al significativo squilibrio tra domanda e offerta di capitale di debito nel settore della transizione energetica. Le aziende mature cercano sempre più spesso finanziamenti non diluitivi per far fronte alla crescente domanda di energia indotta da trend come il reshoring, i trasporti e l’intelligenza artificiale e i data center. Storicamente il capitale di debito privato sostenibile è stato scarso: dal 2014 sono stati raccolti soli 61 miliardi di dollari rispetto ai 781 miliardi di dollari per il private equity sostenibile.6 Questa disponibilità limitata e la scarsità di competenze specialistiche creano interessanti opportunità corrette per il rischio. Le società sono alla ricerca di soluzioni di debito flessibili e strategie su misura in settori sostenibili di nicchia, che stanno ottenendo premi più elevati.

Infrastrutture

L’asset class delle infrastrutture richiede capitali significativi per finanziare progetti di servizi essenziali guidati da megatrend come l’IA, la transizione energetica e l’efficienza dell’economia circolare. Con la riduzione degli impegni da parte di governi e aziende, gli investitori privati possono trovare nuove opportunità. Riteniamo che le infrastrutture value-add del segmento middle-market siano particolarmente interessanti. Mentre con i megaprogetti si presenta il tema della competitività dei prezzi, il segmento middle-market a valore aggiunto può offrire operazioni a prezzi più vantaggiosi, flessibilità di negoziazione e solide opzioni di exit.

Green bond

Per gli investitori obbligazionari, riteniamo che un’allocazione ai green bond possa contribuire a fornire una significativa diversificazione del portafoglio senza sacrificare liquidità o rendimenti. Gli investitori possono beneficiare di un’allocazione ai green bond da una prospettiva di gestione del rischio tradizionale, ma anche aumentando l’esposizione alla sostenibilità. Pur ritenendo che il mercato dei green bond continuerà a crescere e a diversificarsi negli anni a venire, riteniamo che alcune differenze rispetto al mercato obbligazionario convenzionale rimarranno, ad esempio in termini di composizione settoriale. Di conseguenza, riteniamo che l’aggiunta di un’allocazione indipendente ai green bond continuerà a fornire vantaggi in termini di diversificazione del portafoglio agli investitori.

Fonte: Goldman Sachs Global Investment Research. Ad agosto 2025.

La domanda di energia e il dilemma demografico

I settori dell’energia statunitensi ed europei si trovano ad affrontare un grande dilemma demografico: entro il 2030 saranno necessari oltre 750.000 nuovi lavoratori, ma la forza lavoro sta invecchiando e la manodopera qualificata è limitata.7 Ci aspettiamo che questa forte domanda, in particolare per ruoli complessi nella trasmissione e nelle interconnessioni elettriche, stimolerà l’adozione di soluzioni di ottimizzazione e automazione della rete. Le fonti di energia rinnovabili richiedono una quantità di lavoro in media 2,5 volte superiore rispetto ai combustibili fossili lungo tutto il ciclo di vita, fin dalla fase di produzione, costruzione e installazione e durante il funzionamento e la manutenzione.8L’accesso a talenti e manodopera è destinato a diventare un vantaggio competitivo chiave. Di conseguenza, riteniamo che le società più grandi, con solidi programmi di formazione e soluzioni di produttività avanzate possano ottenere un vantaggio competitivo e consolidare i ricavi.

Tre domande chiave

Guardando al 2026, formuliamo tre domande chiave per gli investitori sull’evoluzione del panorama degli investimenti tematici:

1. Oltre alla sicurezza economica e alla transizione energetica, quali altri temi dovrebbero essere monitorati dagli investitori?

Ci aspettiamo che gli investitori rivolgeranno maggior interesse verso settori come l’economia circolare (rifiuti e materiali), l’alimentazione e l’agricoltura sostenibili, i servizi ecosistemici e l’acqua. Riteniamo che questi temi acquisiranno maggiore importanza man mano che le imprese daranno priorità all’efficienza e al risparmio sui costi, ad esempio convertendo i rifiuti organici in biometano e fertilizzante, utilizzando sensori per l’efficienza idrica o implementando sistemi di conformità per i mercati finali alimentari, agroalimentari e ambientali.

2. Esistono ancora opportunità di investimento legate al clima, nonostante la riduzione degli incentivi alla politica climatica degli Stati Uniti?

Crediamo che esista una divergenza tra la narrativa e la realtà. Osserviamo un aumento della domanda di energia sia dai mercati sviluppati che da quelli emergenti, che sta sostenendo i prezzi e catalizzando gli investimenti nelle varie asset class. I progetti accumulati e l’aumento dei prezzi delle turbine a gas naturale rendono le energie rinnovabili attraenti, in virtù della loro competitività in termini di costi e delle tempistiche di implementazione più brevi. Nei primi cinque mesi del 2025, oltre il 90% della nuova capacità di produzione elettrica degli Stati Uniti è derivata da fonti rinnovabili.9 Questo ha generato una crescente domanda di finanziamento del debito per i progetti e i fornitori di componenti per le rinnovabili nella catena del valore.

3. Quali dimensioni specifiche del rischio climatico fisico saranno fondamentali per gli investitori nel 2026?

A nostro avviso, l’aumento e la volatilità delle temperature e gli eventi meteorologici estremi diventeranno un tema chiave e gli investitori si concentreranno sul rischio fisico e sull’adattamento. Per quanto riguarda il rischio, l’aumento dei costi assicurativi e delle spese in conto capitale per le infrastrutture, destinate a migliorare la resilienza, dovrebbero diventare considerazioni chiave nell’analisi finanziaria. Quanto alle opportunità, riteniamo che gli investitori si concentreranno sempre più sulle società che forniscono soluzioni di adattamento, ad esempio società che possono sfruttare l’aumento della spesa per il riscaldamento, la ventilazione e la climatizzazione, l’infrastruttura idrica ed energetica, la difesa costiera, la produzione alimentare e la gestione del rischio di catastrofi.

1 Agenzia internazionale per l’energia (International Energy Agency, IEA). A ottobre 2025.

2 Boston Consulting Group, Semiconductor Industry Association. A novembre 2023.

3 Goldman Sachs Global Investment Research. A ottobre 2024.

4 Bloomberg. Al 17 giugno 2025.

5 Bloomberg. All’8 maggio 2025.

6 Le strategie sostenibili includono le categorie Pitchbook: acqua, agricoltura, aria, biodiversità ed ecosistemi, clima, energia, infrastrutture, inquinamento, oceani e zone costiere, rifiuti, Terra. I fondi di private equity includono private equity, venture capital e infrastrutture. Al 21 ottobre 2025.

7 Goldman Sachs Global Investment Research. Al 30 giugno 2025.

8 Goldman Sachs Global Investment Research. Al 30 giugno 2025.

9 Federal Energy Regulatory Commission. A maggio 2025.