Alla scoperta di dimensioni alternative nei mercati privati nel 2026

Punti principali

Questo articolo fa parte del nostro Investment Outlook 2026: alla ricerca di catalizzatori in uno scenario complesso

Private Equity

Le valutazioni sono corrette?

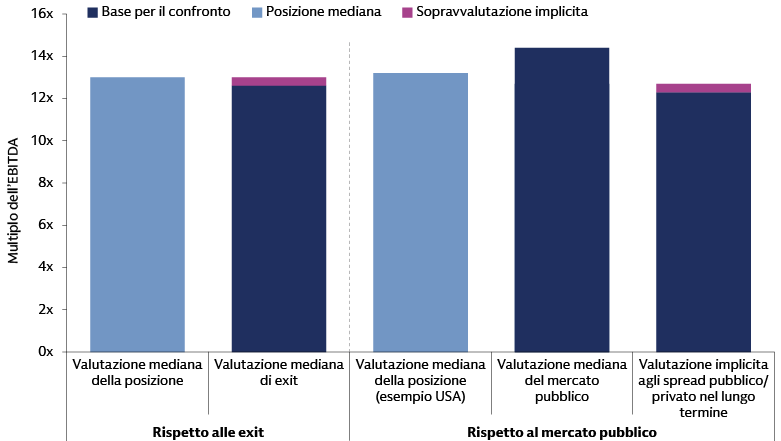

Stabilire le basi per il confronto

Nel 2023 abbiamo notato una discrepanza tra le valutazioni delle posizioni mediane e quelle di exit, indicando che le valutazioni delle posizioni probabilmente erano sopravvalutate (al valore mediano) e rappresentavano un ostacolo all’attività di exit. Questa divergenza sembra essersi ridotta nel secondo trimestre del 2025, quando sia l’exit mediana che i multipli delle posizioni hanno raggiunto livelli record.1 Tuttavia, la recente attività delle transazioni si è orientata verso società di alta qualità, che comportano di un premio di valutazione. Ciò significa che le statistiche aggregate sulle operazioni sono distorte al rialzo, suggerendo che i valori delle posizioni sono elevati, seppure con una significativa dispersione tra singoli settori e posizioni. Alcuni asset in bilancio probabilmente sono sopravvalutati e dovranno essere deprezzati per essere venduti, mentre altri hanno una valutazione adeguata. Questo è coerente con quanto rilevato in un recente sondaggio, che ha mostrato come i general partner (GP) sono disposti ad accettare sconti dell’11-20% in un quarto dei casi per poter vendere asset detenuti da tempo nei portafogli.2

Applicando il concetto del rapporto “PEG” (Price/Earnings-to-Growth) dei mercati pubblici al private equity, le valutazioni delle posizioni in rapporto all’EBITDA (utili al lordo di interessi, imposte, svalutazioni e ammortamenti) sono leggermente elevate rispetto ai livelli storici. Questo accade meno spesso per gli asset di alta qualità che per quelli alla mediana, il che suggerisce che il premio è stato in gran parte giustificato nel quadro più ampio delle valutazioni.

L’attuale valutazione a sconto del mercato privato rispetto ai mercati pubblici è leggermente inferiore alla media a lungo termine, il che indica una leggera sopravvalutazione in base a questo parametro. Nel complesso, le valutazioni sono elevate sia nei mercati pubblici che in quelli privati, ma sono state sostenute da una solida crescita degli utili.

Fonte: calcoli di Goldman Sachs Asset Management; fonte dei dati sottostanti: MSCI Private Assets, al 30 giugno 2025. I dati relativi alle valutazioni delle posizioni e quelle di exit si riferiscono ai buyout globali. I dati relativi ai mercati pubblici riguardano i buyout statunitensi. Le valutazioni dei mercati pubblici sono basate sull’S&P 500.

Considerato che gli economisti prevedono un proseguimento della crescita positiva del PIL, a nostro avviso le prospettive non indicano la presenza di un importante catalizzatore per una rivalutazione al ribasso sistematica dei valori nel breve termine. I regimi di valutazione in genere cambiano a causa delle traiettorie di crescita sottostanti, piuttosto che in risposta ai livelli di valutazione assoluti.3

Al contrario, anche un ulteriore rialzo delle valutazioni sarebbe privo di catalizzatori evidenti, viste le valutazioni di partenza già elevate e l’andamento dei tassi di interesse che dovrebbero rimanere entro un intervallo ristretto e ampiamente scontato. In definitiva, in assenza di shock macroeconomici o esogeni, riteniamo che i multipli del private equity dovrebbero mantenersi in un intervallo ristretto nel breve termine, anche se gli investitori continueranno a pagare un premio per gli asset con fondamentali solidi e buone prospettive di crescita futura.

I mercati delle IPO stanno registrando una dinamica migliore, con una ripresa dell’attività dei deal rispetto allo scorso anno e un portafoglio di operazioni in crescita. Anche l’attività di M&A è cresciuta, con volumi di deal in aumento del 43% su base annuale, anche se in gran parte grazie a operazioni di maggiori dimensioni.4 L’attività di exit è ripresa, ma rimane contenuta rispetto al valore patrimoniale netto complessivo. Riteniamo che una ripresa più diffusa dell’attività di exit dipenda dall’accettazione da parte dei venditori di uno sconto sulle valutazioni delle posizioni, ove giustificato.

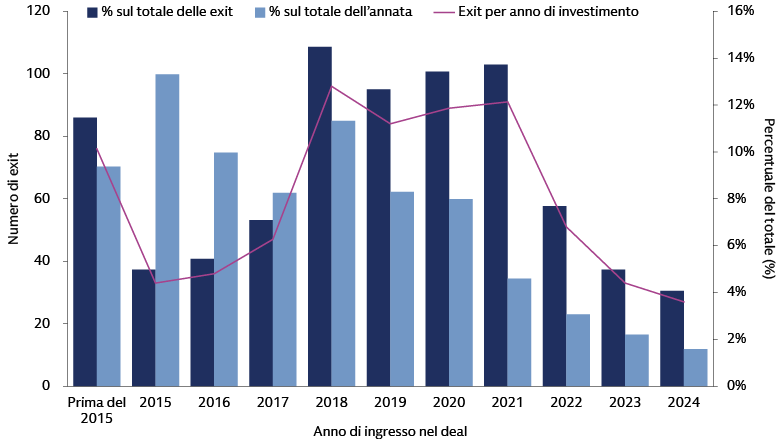

I livelli di partenza sono importanti

Anche in uno scenario di mercato favorevole, le implicazioni sul rendimento del private equity varieranno ampiamente a seconda della società; i punti di ingresso dovrebbero essere un fattore chiave.

- Segmento 2021-inizio 2022: a nostro avviso, potrebbe incontrare delle difficoltà, essendo stato sottoscritto a valutazioni elevate e dovendo affrontare un contesto operativo più difficile di quanto inizialmente previsto. Sebbene molti investimenti daranno buoni risultati (e alcune società di alta qualità sono già state vendute quest’anno), l’intero segmento potrebbe richiedere holding period più lunghi e/o non riuscire a raggiungere gli obiettivi di rendimento complessivi.

- Segmento 2018-2020: posizionato per ottenere rendimenti interessanti per le società i cui fondamentali sono rimasti solidi, essendo stati sottoscritti a multipli mediani più bassi.

- Investimenti precedenti ancora in portafoglio: potenzialmente i più problematici, poiché gli asset solidi probabilmente sono stati venduti durante il periodo favorevole del 2020-2021 (tra la crisi causata dal COVID-19 e il contesto di rialzo dei tassi); gli asset rimanenti sono probabilmente di qualità inferiore.

Riteniamo che un contesto di exit più solido metterà in luce la dispersione dei track record tra i gestori e fornirà ai Limited Partner (LP) dati concreti per valutare le relazioni esistenti e quelle potenziali. La capacità di creare valore dovrebbe assumere un ruolo di primo piano, così come le differenze nelle pratiche contabili e di valutazione dei gestori dovrebbero diventare più evidenti man mano che gli LP acquisiscono informazioni sulle valutazioni di exit delle società in portafoglio rispetto alle valutazioni delle posizioni precedenti all’operazione.

Fonte: Goldman Sachs Asset Management, basato sui dati di PitchBook. Al 4° trimestre 2025.

Previsioni sull’impiego di nuovo capitale

Le nostre previsioni sull’impiego di nuovo capitale nel private equity indicano che le società richiedono una crescita dell’EBITDA annualizzata di circa il 10-15%, leggermente al di sopra delle medie a lungo termine, per raggiungere i livelli storici dei rendimenti target.5 Questo livello di crescita dell’EBITDA richiederebbe una combinazione di espansione del margine e crescita dei ricavi che sono leggermente al di sopra di quanto ottenuto in passato. Tutto questo si verifica in una fase in cui ci si aspetta una riduzione dei venti macroeconomici favorevoli; gli economisti prevedono che nei prossimi cinque anni la crescita del PIL nominale sarà positiva ma di circa 70 pb minore rispetto all’ultimo decennio, con una quota maggiore attribuibile all’inflazione, che può complicare l’espansione dei margini.

Riteniamo che i gestori dovranno individuare strategicamente le aree di crescita che superano la crescita economica complessiva. Potrebbe essere necessario un cambiamento di focus geografico, date le diverse dinamiche macroeconomiche tra le economie globali.

La ricerca di settori a crescita più elevata dovrebbe continuare. Tra di essi figurano la tecnologia e l’healthcare: tra le società finanziate da private equity in questi settori, la crescita media annua dei ricavi storicamente ha superato il 10%. Al contrario, nei settori delle comunicazioni, industriale e dei beni di consumo, il tasso di crescita mediano tra le società sostenute da private equity non ha raggiunto questi livelli.6

Ciò suggerisce che ottenere rendimenti simili al ciclo passato è più difficile. Tuttavia, storicamente i tassi di crescita del primo quartile in tutti i settori hanno superato questi livelli e riteniamo che dovrebbero continuare a essere raggiungibili per i GP con solide capacità di creazione di valore fondamentale. Questa dinamica sottolinea l’importanza di una meticolosa selezione degli asset in un contesto che riteniamo sarà caratterizzato da una maggiore dispersione dei rendimenti.

Data science, intelligenza artificiale e automazione continuano a maturare e ad accelerare e sono sempre più in grado di promuovere la crescita dei ricavi e migliorare l’efficienza. Tuttavia, queste iniziative possono richiedere un’elevata intensità di spesa in conto capitale e crediamo che il loro successo sia subordinato all’esecuzione in linea con le dinamiche e le strutture organizzative. Il private equity è strutturato per considerare una prospettiva a lungo termine sulle iniziative di crescita e sui relativi costi, senza dover affrontare la pressione della gestione degli utili a breve termine. Pertanto, il private equity può essere avvantaggiato, rispetto ai mercati quotati, nella sua capacità di aiutare potenzialmente le società in portafoglio a sfruttare il valore creato dall’adozione di questi strumenti. Questa dinamica può essere particolarmente importante nel middle market, dove potrebbero esserci maggiori opportunità affinché il modello operativo di private equity riesca a istituzionalizzare le attività operative delle società.

Le dinamiche macroeconomiche e delle valutazioni ci suggeriscono che il beta azionario, sia nei mercati pubblici che in quelli privati, probabilmente diminuirà rispetto al ciclo precedente. Questo andamento aumenta l’importanza dell’alpha ottenuto del gestore come terza dimensione critica della costruzione del portafoglio, insieme al rischio e al rendimento. Il private equity, con il suo modello di azionariato attivo e la sua struttura di governance, può essere particolarmente adatto per realizzare questa dimensione.

Nell’ecosistema del venture capital e del growth equity, osserviamo che le valutazioni si sono normalizzate in molti segmenti del mercato. Anche l’universo degli investitori si è razionalizzato, soprattutto nelle fasi di investimento successive (ad esempio, growth-equity), in un contesto di fundraising che negli ultimi tre anni è stato particolarmente difficile. Dopo gli eccessi nella seconda parte del primo decennio del 2000 e nel biennio 2020-2021, che hanno visto più capitali in cerca di investimenti che società alla ricerca di capitale, 7 vediamo un mercato di acquirenti più favorevole.

La “crescita a tutti i costi” è stata sostituita da un’attenzione verso la crescita redditizia, tanto che la società mediana sta crescendo meno rapidamente, ma le società più grandi sono più vicine alla redditività rispetto a quanto non lo siano state in diversi anni.8 Vediamo opportunità interessanti per gli investitori con elevata liquidità (ovvero, capitale non richiamato in fondi attivi) che possono fornire capitale a società leader di categoria alle quali non era stato possibile accedere prima a causa delle valutazioni elevate nei round precedenti. L’IA si è evoluta rapidamente, passando dall’ideazione alla fase applicativa, semplificando significativamente i flussi di lavoro attraverso l’automazione, la generazione di contenuti e il miglioramento del processo decisionale.

Anche i percorsi di exit del venture capital e del growth equity si sono evoluti. L’M&A sta diventando un canale di exit sempre più comune, poiché le aziende rimangono private più a lungo e viene utilizzato capitale privato aggiuntivo per finanziare traiettorie di crescita più elevate. Nel complesso, il trend a lungo termine delle società che desiderano rimanere private più a lungo continua. Le dimensioni di queste società e le quantità di capitale che ricercano suggeriscono una crescente domanda di finanziamenti di dimensioni growth equity piuttosto che venture.

Riteniamo che un’attenta selezione dei gestori sarà fondamentale per ottenere rendimenti corretti per il rischio asimmetrici interessanti. A nostro avviso, la capacità di reperire e individuare società interessanti, la disciplina di investimento per accelerare adeguatamente l’implementazione e la competenza operativa per aiutare le aziende a crescere, svilupparsi e infine raggiungere la redditività continueranno a essere fattori di successo di importanza fondamentale.

Private Credit

Dove sono i punti critici?

L’importanza della sottoscrizione

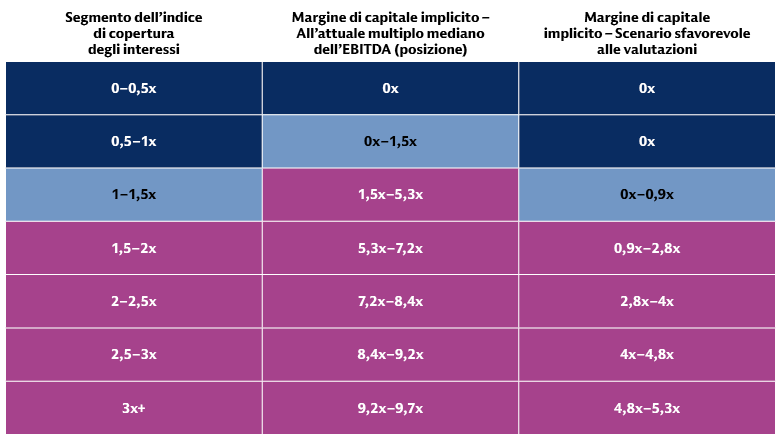

Finora le insolvenze sono state limitate, grazie ai solidi fondamentali complessivi dei debitori e ai rifinanziamenti attivi che hanno prolungato le scadenze. Il rapporto medio di copertura (EBITDA/Spese per interessi) ha mostrato una traiettoria al rialzo nell’ultimo anno. Tuttavia, un segmento di debitori sta mostrando segnali di tensione: circa il 15% dei debitori di private credit attualmente non generano un utile operativo (EBITDA) sufficiente per coprire i pagamenti degli interessi.

Debitori: un’analisi approfondita

Fonte: Houlihan Lokey, al 30 giugno 2025.

Fonte: calcoli di Goldman Sachs Asset Management. Presuppone un tasso di base del 3,13%, uno spread del 5,5%. Multiplo mediano della posizione di 13x e multiplo di exit mediano di 8,6x per lo scenario di ribasso (dati per concessione di MSCI, al secondo trimestre 2025). Gli esempi riportati sono solo a fini illustrativi e non rappresentano risultati effettivi. Nel caso in cui una qualsiasi delle ipotesi non si verifichi, i risultati potrebbero differire in modo sostanziale.

I tagli dei tassi possono alleviare in misura marginale la tensione per i debitori distressed, ma prevediamo che il loro impatto complessivo sarà limitato. La nostra analisi indica che una riduzione dei tassi dell’1,25% ripristinerebbe solo a 1,0x il rapporto di copertura degli interessi dei debitori attualmente pari o superiori a 0,88x. Per chi ha spese per interessi elevate ma gestibili (1,0-1,5 volte la copertura degli interessi), alcuni effetti favorevoli derivanti dai tassi potrebbero contribuire a mitigare un ulteriore deterioramento e riteniamo che possano offrire una tregua leggermente maggiore in caso di difficoltà temporanee.

Le società che attualmente faticano a ripagare il proprio debito probabilmente hanno mancato gli obiettivi operativi iniziali e avranno difficoltà a mantenere la solvibilità senza un cambio di rotta operativo. In uno scenario di default, i tassi di recupero storici nel private credit sono variati intorno al 65%,9 una cifra che implica perdite finali intorno al 5% qualora il segmento di debitori con copertura degli interessi al di sotto di 1,0x non riuscisse ad adempiere alle proprie obbligazioni di pagamento del debito.

I prestiti erogati poco prima che i tassi d’interesse iniziassero a salire avrebbero subito l’impatto più significativo del deterioramento dei fondamentali. Ad esempio, quando i tassi hanno raggiunto il picco di circa il 5% sopra i livelli precedenti al 2022, un prestito sottoscritto a 5,5x EBITDA avrebbe dovuto sostenere altri 25-30 centesimi di pagamenti di interessi per ogni dollaro di EBITDA al momento della sottoscrizione.

Le operazioni sottoscritte nei mesi precedenti a questi aumenti dei tassi hanno avuto poche opportunità di compensare la crescita dell’EBITDA. Alcuni debitori distressed potrebbero aver ritardato insolvenze inevitabili attraverso accordi di pagamento in beni o servizi (payment in kind, PIK) o rifinanziamenti, sfruttando la liquidità del mercato. Circa il 10% dei prestiti di private credit include disposizioni PIK, oltre la metà delle quali sono state introdotte dopo la sottoscrizione, a indicare un deterioramento dei fondamentali.10 Per questi debitori la probabilità di default è elevata, a meno che non venga effettuato un intervento significativo.

Cosa succede quando i prestiti giungono a scadenza?

Per i debitori in situazioni limite, o quelli che rientrano nella categoria "elevati ma gestiti" (25-30% del mercato), il punto critico può emergere quando i prestiti scadono o quando la società viene venduta. La domanda diventa quindi se ci sarà un valore sufficiente per rimborsare l’intero debito e mantenere un valore aziendale sufficiente affinché il proprietario del capitale possa evitare la capitolazione, soprattutto se le valutazioni dovessero diminuire rispetto al contesto di sottoscrizione.

Nel complesso, la sottoscrizione ha fornito un adeguato margine di protezione del capitale, poiché i livelli di leva finanziaria (debito/EBITDA) sono rimasti stabili anche con una crescita complessiva delle valutazioni. La nostra analisi suggerisce che per le società con fondamentali stabili, un cambiamento nel contesto di valutazione dovrebbe avere un impatto minimo o nullo sulla sua affidabilità creditizia.

Si stima che i debitori con rapporti di copertura superiori a 1,5x (che rappresentano il 55-60% del mercato) dispongano di un margine di protezione di capitale sufficiente per far fronte ai propri obblighi di rimborso del credito, anche se le valutazioni del capitale dovessero diminuire dall’attuale multiplo mediano della posizione al multiplo di exit del quartile inferiore, uno spread piuttosto estremo pari a 4,5x EBITDA.

I risultati per i creditori dei debitori con elevati livelli di debito ma gestitibili possono essere più suscettibili alla sensibilità delle valutazioni del capitale. Le società con un rapporto di copertura pari a 1x dispongono di una riserva di circa 1,5x l’EBITDA per far fronte al deterioramento della valutazione rispetto al multiplo mediano attuale. I nostri calcoli indicano che questo segmento di debitori potrebbe avere livelli di leva finanziaria (debito/EBITDA) superiori a quelli esistenti al momento della sottoscrizione. Gran parte dell’aumento implicito dell’indebitamento è dovuto al calo dell’EBITDA (la sottoscrizione tipica di base ipotizza effettivamente una riduzione dell’indebitamento nel tempo attraverso la crescita dell’EBITDA). Riteniamo che le società in questa situazione, pur avendo attività fondamentalmente solide, probabilmente dovranno essere ricapitalizzate tramite capitale ibrido o azionario per riequilibrare la struttura patrimoniale.

Previsioni sull’impiego di nuovo capitale

Riteniamo che il private credit continuerà a offrire un valore interessante. Nonostante la riduzione generalizzata degli spread e l’aumento dei casi di insolvenza, il private credit genera ancora rendimenti più elevati rispetto ai mercati quotati, con tassi di insolvenza storicamente inferiori rispetto ai syndicated loan.11 La differenziazione dipenderà sempre più dalla qualità del sourcing, dagli standard di sottoscrizione, dal monitoraggio delle garanzie e dall’influenza dei creditori. La sottoscrizione bottom-up, non vincolata dai pesi del benchmark, offre un vantaggio particolare nel credito, soprattutto considerando che gli indici dei mercati quotati sono posizionati verso segmenti di mercato con un debito in essere più elevato. La direzione futura degli spread sarà determinata dall’evoluzione delle dinamiche di domanda e offerta.

Un contesto più favorevole alle operazioni di M&A dovrebbe stimolare una maggiore domanda di finanziamenti del credito; tuttavia, fintanto che l’offerta di credito si manterrà solida, gli spread dovrebbero rimanere all’interno di un range limitato. Un contesto di M&A più solido dovrebbe inoltre stimolare una maggiore domanda di soluzioni mezzanine. Prevediamo che la modalità PIK continuerà a caratterizzare l’attività di sottoscrizione, in particolare nel segmento mezzanino. Se sottoscritto con prudenza, come parte integrante della struttura del capitale sin dall’inizio del prestito, riteniamo che il PIK possa offrire un valore interessante e rappresentare inoltre un potenziale fattore di mitigazione contro un’ulteriore riduzione degli spread, dal momento che il rendimento si accumula allo spread sottoscritto. Tuttavia, il profilo di rischio dei deal PIK, rispetto agli strumenti cash-pay, rende la selezione dei gestori ancora più importante. In questo contesto, riteniamo che il mezzanino sia una potenziale strategia generatrice di alpha, da perseguire con il partner d’investimento appropriato.

Poiché gli investitori accedono a questa asset class attraverso fondi evergreen (ovvero fondi perpetui), riteniamo che dovrebbero ricordare che stanno acquisendo un portafoglio già esistente, non solo un portafoglio futuro, a differenza dei fondi drawdown, che hanno una durata limitata. Nei fondi evergreen, molti prestiti erogati nel 2021 probabilmente rimarranno a bilancio e quelli problematici resteranno più a lungo. Di conseguenza, scegliere fondi con una minore esposizione all’annata 2021 può rappresentare una strategia di mitigazione del rischio.

Sebbene il direct lending abbia attirato grande attenzione, riteniamo che il private credit copra un ampio mercato potenziale ancora non pienamente sfruttato. Alcuni segmenti includono:

- Il direct lending in Asia, che è ancora nelle sue fasi iniziali.

- Il credito nel real estate, attualmente supportato da venti favorevoli simili a quelli che in precedenza hanno supportato l’espansione del direct lending societario.

- La finanza garantita da asset privati, che rimane un mercato relativamente nuovo.

- I secondaries creditizi, che offrono nuovi canali per la liquidità e la diversificazione.

- Il mezzanino, che potrebbe registrare un aumento della domanda per effetto della ripresa del mercato M&A, determinando la necessità di soluzioni nella fascia intermedia della struttura del capitale.

Real Estate

Pronto per la ripresa?

Dopo quasi tre anni di modesta attività, riteniamo che il settore del real estate potrebbe finalmente essere pronto per la ripresa. I tassi di capitalizzazione hanno registrato dei rialzi nel 2023 e nel 2024, parallelamente al rialzo dei tassi d’interesse, ma poi si sono stabilizzati nel 2025, con l’inizio della riduzione dei tassi in molti mercati e le aspettative di ulteriori tagli.12 La crescita degli affitti è rallentata, ma rimane positiva nella maggior parte dei settori, con la notevole eccezione degli uffici, sebbene con una certa dispersione, e riteniamo che le prospettive siano in miglioramento.13 A nostro avviso, il calo delle nuove costruzioni dal 2022 è di buon auspicio per le valutazioni del comparto immobiliare commerciale, poiché favorisce la crescita degli affitti e allevia le pressioni causate da un precedente eccesso di nuova offerta in alcuni mercati industriali e multifamily.

Nel 2025 l’attività delle operazioni ha registrato una ripresa, alimentata dalla liquidità dei mercati finanziari e dalla necessità di molti gestori di fondi di generare distribuzioni, ed è destinata ad accelerare, in un momento in cui la liquidità disponibile è ai minimi dal 2020 dopo anni di fundraising modesto. Questo contesto offre potenziali opportunità a chi è disposto a effettuare impegni in questa asset class.

Sebbene lo scenario sia complessivamente migliorato, pensiamo che ci saranno tensioni localizzate, con una costante dispersione tra settori, aree geografiche e strategie. Continua la dinamica della “fuga verso la qualità”, con una chiara demarcazione tra gli asset di categoria elevata (edifici nuovi, ben posizionati, efficienti dal punto di vista energetico e dotati di servizi interessanti) e quelli che non presentano tali caratteristiche. Le differenze tra questi asset si osservano in termini di crescita degli affitti, occupazione e liquidità.

Il settore degli uffici rimane quello in maggiore difficoltà, con 57 miliardi di dollari di asset distressed negli Stati Uniti, pari a quasi la metà del totale.14 Tuttavia, questo settore sta registrando alcune delle dispersioni più significative tra quelle sopra elencate. Gli investitori stanno lentamente tornando sul mercato, concentrandosi sugli asset di qualità superiore; l’attività delle operazioni relative agli asset immobiliari ad uso ufficio nei quartieri commerciali centrali è aumentata del 54% da inizio anno fino al terzo trimestre, pur partendo da un livello molto basso.15 In prospettiva, il destino del settore degli uffici potrebbe essere strettamente legato ai temi dell’automazione e dell’IA: la misura con cui queste forze ridisegneranno e ridimensioneranno la forza lavoro delle società sarà un fattore chiave.

Le scadenze a breve termine nel real estate rimangono elevate, con oltre 850 miliardi di dollari da rifinanziare entro la fine del 2026.16 Potrebbe essere necessario affrontare la questione delle proroghe e, in alcuni casi, i rifinanziamenti costringeranno a una nuova determinazione dei prezzi.

Infrastrutture

Dove sono le opportunità oltre l’IA?

La digitalizzazione, in particolare l’ascesa dell’IA, è emersa come tema centrale nel settore delle infrastrutture e degli asset reali. Sebbene in questo ambito continuino a esserci opportunità, le valutazioni rimangono elevate: gli asset digitali presentano un multiplo EV/EBITDA mediano di 11,7x, rispetto al 10,2x dell’universo delle infrastrutture in generale.17 Riteniamo che gli asset infrastrutturali legati ai dati sviluppati senza contratti di locazione preesistenti siano esposti a un rischio di adozione significativo.

Dopo un periodo di stabilità della domanda di energia, assistiamo ora a una crescente domanda di soluzioni energetiche per alimentare l’IA e le iniziative di digitalizzazione. In molte zone del mondo l’attuale capacità di base della rete elettrica non è sufficiente a sostenere la crescita prevista della domanda e gli asset stessi stanno invecchiando. Negli Stati Uniti, gli asset dell’infrastruttura della rete elettrica hanno in media 40 anni; si crea così un disallineamento strutturale rispetto alle tecnologie in rapida evoluzione alla base dell’IA.18 In Europa, la domanda potenziale di energia dei data center rappresenta circa il 90% della domanda energetica dell’UE a 28 Paesi; anche una conversione del 20% del potenziale in domanda effettiva rappresenterebbe un cambiamento significativo rispetto al calo dei tassi di consumo energetico registrato in Europa negli ultimi 15 anni.19 Le stime indicano una domanda di capitale pari a 12.000 miliardi di dollari per la transizione energetica nel 2030.20 Si prevede che la domanda continuerà a crescere anche se il consumo energetico per i server di intelligenza artificiale dovesse diminuire nel tempo grazie al miglioramento dell’efficienza.21

Riteniamo che questa domanda dovrà essere soddisfatta attraverso un’ampia diversificazione delle fonti energetiche, sia tradizionali che sostenibili, con particolare attenzione alle soluzioni di generazione distribuita, all’affidabilità e alla disponibilità dell’offerta e alla flessibilità della domanda. In un contesto caratterizzato dall’invecchiamento delle infrastrutture e dal moltiplicarsi degli eventi meteorologici estremi, saranno necessari investimenti nelle reti elettriche per migliorarne la resilienza. Le risorse che migliorano l’efficienza energetica, riducendo l’intensità dei consumi, diventeranno una priorità. La natura fisica di questi asset e i costi di implementazione delle soluzioni energetiche comportano una domanda significativa di soluzioni di capitale. In alcuni casi, il capitale richiesto rende questi asset oggetto di strategie opportunistiche/value add, piuttosto che di strategie core.

Al di là dell’IA e dei data center, vediamo opportunità interessanti in vari temi che attualmente potrebbero essere trascurati e che potrebbero presentare caratteristiche di domanda/offerta più interessanti. L’economia circolare, che include rifiuti, acqua e riciclaggio, coinvolge servizi essenziali regolati da contratti, in gran parte isolati dalle oscillazioni macroeconomiche. Queste opportunità si trovano spesso nel middle market, che è relativamente sottocapitalizzato, in contrasto con il settore delle mega-cap, dove si concentra la maggior parte del capitale degli investitori. I settori dei trasporti e della logistica stanno attraversando una fase di trasformazione dovuta al riorientamento delle catene di approvvigionamento. I Paesi di tutto il mondo stanno riallineando le rotte commerciali per dare priorità alla resilienza delle filiere e all’allineamento geopolitico rispetto alla sola efficienza in termini di costi. Negli Stati Uniti abbiamo osservato una spinta verso l’onshoring e l’aumento della produzione interna che ha portato a una ripresa della domanda di reti ferroviarie e all’evoluzione dei requisiti nei porti marittimi, negli aeroporti e nei magazzini. Si prevede che questo trend continuerà: ci attendiamo infatti un’accelerazione della produzione interna nel prossimo decennio.

In Europa, il panorama delle opportunità è in evoluzione, sostenuto da importanti iniziative di policy e da una maggiore attenzione all’indipendenza energetica. Tuttavia, riteniamo che gli investitori debbano tenere conto delle significative differenze in termini di regolamentazione, autorizzazioni e crescita sottostante tra le varie economie. Alcune delle economie europee più grandi, come la Francia, stanno registrando una crescita più lenta, mentre altre, in particolare nell’Europa meridionale, come nel caso della Spagna, si stanno sviluppando più rapidamente. Si prevede che i cambiamenti politici di ampia portata in tutta Europa, tra cui il Patto per l’industria pulita firmato a febbraio, porteranno benefici. Tuttavia, sono centrali anche le politiche specifiche dei singoli Paesi. La Germania, ad esempio, dovrebbe offrire numerose opportunità a seguito dell’approvazione, a settembre, di un importante progetto di legge sulla spesa infrastrutturale. In generale, gli asset large-cap sono scambiati a un multiplo EV/EBITDA di 13,1x, mentre quelli del middle market sono scambiati a un multiplo di 11,2x,22 rendendo, a nostro avviso, più interessante quest’ultimo mercato.

1 MSCI Private Assets. Al secondo trimestre 2025.

2 Sondaggio EY Prive Equity Pulse condotto da AlphaSights. Dati al 30 giugno 2025.

3 Goldman Sachs Global Investment Research. All’8 ottobre 2025.

4 Goldman Sachs Global Banking and Markets. Al 24 ottobre 2025.

5 Goldman Sachs Asset Management. Sulla base di un framework per la creazione di valore del 2023, aggiornato considerando le valutazioni e il costo del capitale attuali. Presuppone rendimenti target di 2,5 volte il TVPI lordo (Total Value to Paid-In, rapporto tra il valore dell’investimento e il capitale versato) o di circa 2,0 volte il netto. Storicamente, l’espansione dei margini ha contribuito per poco meno del 10% del valore aggiunto medio delle società finanziate dal private equity, il che implica una crescita dei ricavi necessaria più vicina al 9-10% per raggiungere i livelli di rendimento tipici perseguiti dai gestori di private equity degli investitori; questo obiettivo supera l’esperienza storica (7-9%). EBITA si riferisce agli utili al lordo di interessi, imposte, svalutazioni e ammortamenti.

6 MSCI Private Assets, al secondo trimestre 2025.

7 Pitchbook, al 30 giugno 2025

8 Silicon Valley Bank, State Of The Market, primo semestre 2025

9 S&P Global, tassi di recupero medi a 5 anni. A settembre 2025.

10 Lincoln International, al quarto trimestre 2024.

11 Cliffwater Direct Lending Index, PitchBook LCD, dati fino al 25 marzo 2025. I dati includono la rideterminazione dei prezzi e le estensioni effettuate solo tramite il processo di modifica.

12 Goldman Sachs Global Investment Research. A ottobre 2025.

13 MSCI RCA. Al 3° trimestre 2025.

14 MSCI RCA. A ottobre 2025.

15 MSCI RCA. Al 3° trimestre 2025.

16 MSCI RCA. A ottobre 2025.

17 EDHEC. A ottobre 2025. Valore aziendale in rapporto agli utili al lordo di interessi, imposte, svalutazioni e ammortamenti.

18 Goldman Sachs, “Powering the AI Era”, luglio 2025.

19 Goldman Sachs Global Investment Research: “Powering Up Europe: AI, data centers and energy needs: at Europe’s inflection”, ottobre 2025.

20 Goldman Sachs, “Powering the AI Era”, luglio 2025. Stime basate sui rapporti di Goldman Sachs Global Investment Research: “Carbonomics: the GS net zero carbon scenarios – a reality check”; “Generational growth: AI, data centers and the coming US power demand surge”; Dati globalizzati sull’energia e i servizi di pubblica utilità sulla base delle stime degli Stati Uniti di circa 1.400 miliardi di dollari.

21 Goldman Sachs Global Investment Research: AI/Data Center Power Demand: The 6 Ps driving growth and constraints. Ottobre 2025.

22 EDHEC. A ottobre 2025.