Cambio de paradigmas en la construcción de carteras en 2026

Puntos clave

Este artículo forma parte de nuestras Perspectivas de inversión para 2026: en búsqueda de catalizadores en un escenario complejo

ETF activos

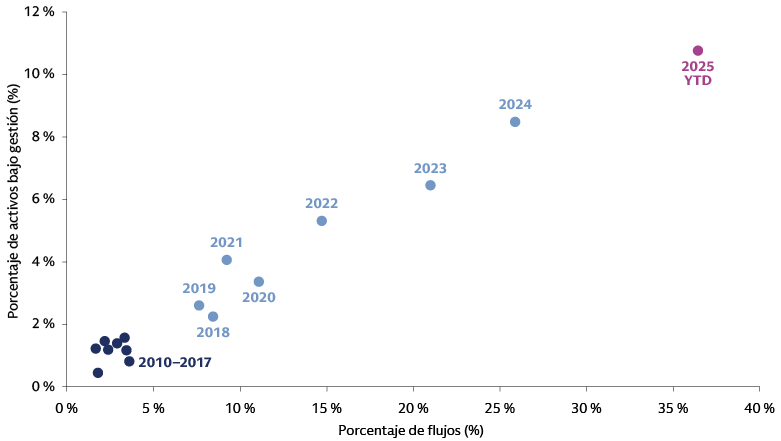

Creemos que las soluciones flexibles que ofrecen los ETF activos los convierten en un vehículo eficaz para acceder a una gama de mercados, entre ellos, algunos cuyas ineficiencias estructurales exigen una sólida gestión del riesgo y selección de valores. Su combinación de gestión activa con los beneficios de la estructura de ETF ha ayudado a impulsar el aumento de la demanda entre los inversores, como demuestra el crecimiento del total de activos bajo gestión en ETF activos del 46 % anual desde principios de 2020.1 De cara a 2026, vemos un potencial de crecimiento continuo para los ETF activos, especialmente en renta fija, activos privados y ETF de ingresos derivados.

Oportunidades en Renta Fija

En nuestra opinión, los ETF activos son una opción natural para los inversores en renta fija, ya que les ayudan a sortear las ineficiencias estructurales en diversas áreas del mercado, así como los riesgos, incluyendo los movimientos de los tipos de interés y la solvencia de los emisores. Estos posibles beneficios han impulsado la demanda en los últimos años: los ETF activos de renta fija ahora representan el 41 % de las entradas totales a ETF de renta fija cotizados en EE. UU.2 De cara al futuro, vemos oportunidades atractivas en renta fija el próximo año desde un punto de vista técnico y fundamental, y creemos que el equilibrio de riesgos favorece el enfoque dinámico y la rigurosa selección de valores bottom-up que pueden proporcionar los ETF activos. Creemos que existen oportunidades de ingresos en partes de difícil acceso en el mercado de renta fija, incluido el high yield y la deuda de mercados emergentes. Los recortes de tipos previstos por los bancos centrales en EE. UU. y otros lugares para el próximo año deberían beneficiar a la renta fija, incluidos el crédito con grado de inversión y los Bonos del Tesoro americano a corto plazo. En todas estas áreas, creemos que la liquidez y la transparencia de los ETF activos permiten a los inversores gestionar sus posiciones en renta fija de forma dinámica.

Fuente: Bloomberg, Goldman Sachs Global FICC & Equities. Los datos muestran los valores de ETF activos cotizados en EE. UU. como porcentaje del total de activos bajo gestión de ETF estadounidenses. Colores asignados para diferenciar dos fases distintas (2010-17 y 2018-2024) y 2025 resaltado como periodo independiente. A 16 de octubre de 2025. Rentabilidades pasadas no son indicativas de rentabilidades futuras, que pueden variar.

Activos privados, acceso público

A medida que los inversores se preparan para 2026, creemos que el argumento de inversión a favor de los activos privados sigue siendo convincente. Sin embargo, muchos inversores se han topado con barreras para invertir en activos privados en el pasado, incluidos altos requisitos de inversión mínima y estructuras de inversión complejas. El acceso a la inversión en private equity comenzó a cambiar con la llegada de fondos abiertos que ampliaban el acceso a una gama más amplia de inversores al reducir el nivel de inversión inicial y simplificar el proceso de inversión. Ahora los proveedores de ETF están respondiendo a la demanda de los inversores con estrategias que buscan ofrecer rentabilidades similares a las del private equity a través de carteras de renta variable cotizada. Creemos que una parte de la rentabilidad superior del private equity puede capturarse en una cartera de renta variable cotizada. Esto puede lograrse potencialmente con datos suficientes y una comprensión del proceso de selección de empresas de los inversores en private equity, incluido su uso de sesgos sectoriales y factoriales y el uso de apalancamiento.3 La rentabilidad del private equity no puede capturarse completamente porque el nivel de control que conlleva la propiedad privada y la creación de valor potencial por parte de la dirección de la empresa privada son diferentes de la influencia ejercida por los accionistas en una empresa cotizada. Aunque el mercado de estos ETF está en sus inicios, se basa en el mercado más maduro de los fondos que buscan aproximarse a las rentabilidades de los hedge funds a través de una variedad de estrategias de negociación. Vemos que la demanda de los inversores de rentabilidades similares a las del private equity y los activos privados se mantendrá sólida en 2026, y esperamos que la industria de ETF siga innovando para satisfacer las necesidades de los inversores.

ETF de ingresos derivados

También vemos un mayor crecimiento en los próximos años para los ETF de ingresos derivados, que están diseñados para generar ingresos a partir de una cartera de renta variable con el uso de contratos de opciones. Estos fondos han registrado un aumento del interés en 2025 por parte de inversores que quieren mantener su inversión en renta variable, pero tratando de obtener una mayor previsibilidad en mercados inciertos. Los flujos de entrada durante los primeros tres trimestres de 2025 alcanzaron los 47 000 millones de USD, lo que convierte a los ETF de ingresos derivados en la categoría de ETF activo más demandada en EE. UU.4 Parte del atractivo para los inversores es que estos fondos tratan de pagar distribuciones periódicas, ofreciendo una fuente de ingresos que no está vinculada a los tipos de interés. A medida que avancen los mercados europeos y asiáticos, creemos que los inversores adoptarán gradualmente casos de uso que ya son prominentes en EE. UU., incluidos los ETF de ingresos derivados.

Mejora de las asignaciones pasivas

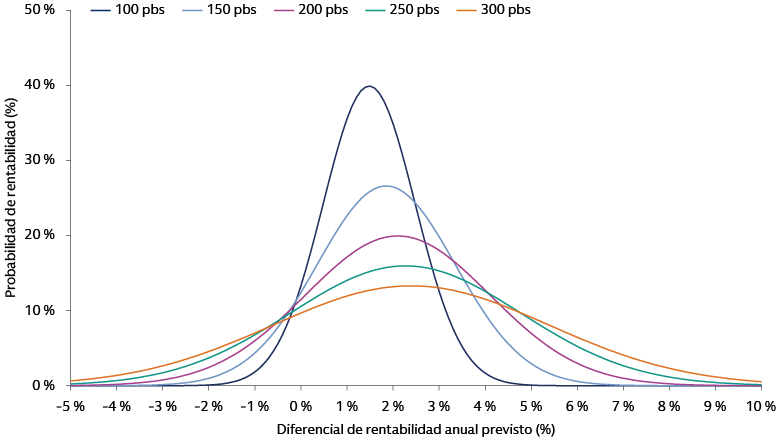

Creemos que las estrategias de renta variable Alpha Enhanced han surgido como una solución de construcción de carteras en 2026, ofreciendo un sofisticado punto medio entre la inversión pasiva tradicional y la activa. Este enfoque permite a los inversores optimizar su presupuesto de riesgo de la cartera integrando la rentabilidad y previsibilidad de las estrategias de renta variable pasiva con la sólida gestión del riesgo y el potencial de generación de alfa de la gestión activa. En un entorno caracterizado por la moderación de las expectativas de rentabilidad del mercado a futuro, los riesgos elevados de concentración en los índices y la mayor incertidumbre en el comercio global, el crecimiento económico y la inflación, las exposiciones puramente pasivas pueden no ser el uso más eficiente del presupuesto de riesgo de un inversor. Las estrategias Alpha Enhanced abordan estos desafíos al seguir de cerca a un índice de referencia mientras realizan apuestas activas estratégicamente dentro de los límites preestablecidos de tracking error, que normalmente oscilan entre 50 y 200 puntos básicos. Esta desviación disciplinada tiene como objetivo la estabilidad y la consistencia de alfa, en lugar de la magnitud, lo que podría dar lugar a un diferencial de rentabilidad anualizada positiva más frecuente que sus homólogos pasivos, especialmente a largo plazo debido al efecto compuesto.

Fuente: Goldman Sachs Asset Management. A 10 de octubre de 2025. Únicamente a efectos ilustrativos. La ilustración muestra la probabilidad de que una cartera alcance diversos niveles de diferencial de rentabilidad anual para diversos niveles de tracking error. Por ejemplo, si bien una cartera con 100 pbs de tracking error (en azul oscuro) puede tener un diferencial de rentabilidad anual promedio previsto inferior a uno con 200 pbs de tracking error (en verde) —observado en el punto medio horizontal de cada curva de campana respectiva, la probabilidad de lograr ese rendimiento es mayor para la cartera de 100 pbs— observado en la altura vertical de cada curva de campana. Además, una cartera con tracking error más bajo produce una certeza mucho mayor de rentabilidad positiva controlada. La ilustración no está relacionada con ningún producto o estrategia de Goldman Sachs Asset Management.

Creemos que la propuesta principal de las estrategias Alpha Enhanced reside en su capacidad para ofrecer eficiencia de alfa y equilibrar el riesgo. Al hacer apuestas activas más pequeñas y diversificadas entre capitalizaciones de mercado, sectores y geografías, estas estrategias buscan limitar la concentración y evitar exposiciones al riesgo no deseadas, manteniendo una composición cercana al índice de referencia. Este marco sistemático basado en datos ofrece una flexibilidad y transparencia significativas para estructurar carteras personalizadas alineadas con objetivos específicos, incluidos objetivos financieros y no financieros como la sostenibilidad. Es más, los costes asociados con las estrategias Alpha Enhanced tienden a ser más bajos que los enfoques activos tradicionales, con ratios de gastos solo ligeramente superiores a los fondos pasivos, a menudo compensados por el potencial de generación de alfa.5 La alta eficiencia de alfa a niveles de tracking error más bajos se traduce en menores costes marginales, lo que hace que estas estrategias sean cada vez más accesibles para una base de inversores más amplia. Creemos que este enfoque equilibrado y más flexible proporciona una gestión del riesgo profesional y el potencial de superar al mercado, por lo que constituye un tema convincente para optimizar las asignaciones de renta variable tradicional en 2026, ayudando a integrar los objetivos de los inversores en las dimensiones de riesgo, rentabilidad, coste y, en algunos casos, sostenibilidad.

Cobertura del riesgo de cola

La cobertura del riesgo de cola es una herramienta fundamental para la inversión multiactivos, pero creemos que su valor real va más allá de proteger las carteras de los riesgos bajistas. Cuando se implementa de forma eficaz, la cobertura del riesgo de cola puede permitir a los inversores aumentar su exposición a activos de riesgo tradicionales, como la renta variable, lo que podría impulsar la rentabilidad general al tiempo que proporciona pagos convexos durante los eventos de riesgo. Básicamente, creemos que la convexidad bajista permite a las carteras asumir un exceso de riesgo a factores positivos de primas de riesgo sin aumentar sustancialmente el riesgo de caídas. Además, las coberturas de cartera tradicionales se basan en dos presunciones que se ven cuestionadas en el entorno actual: correlaciones negativas entre renta variable y tipos de interés en un contexto de eventos de tensión y el comportamiento del USD como divisa refugio. Creemos que los inversores ahora necesitan un conjunto más amplio de instrumentos de cobertura para alcanzar potencialmente los objetivos previstos. Además de la cobertura del riesgo de cola, pretendemos diversificar y ampliar nuestra exposición a primas de riesgo alternativas ofensivas, más allá de la tendencia y el carry de base amplia. Esto añade otra palanca para generar rentabilidades potenciales y compensar el carry negativo de las estrategias de cobertura del riesgo de cola.

Mayor acceso a alternativos

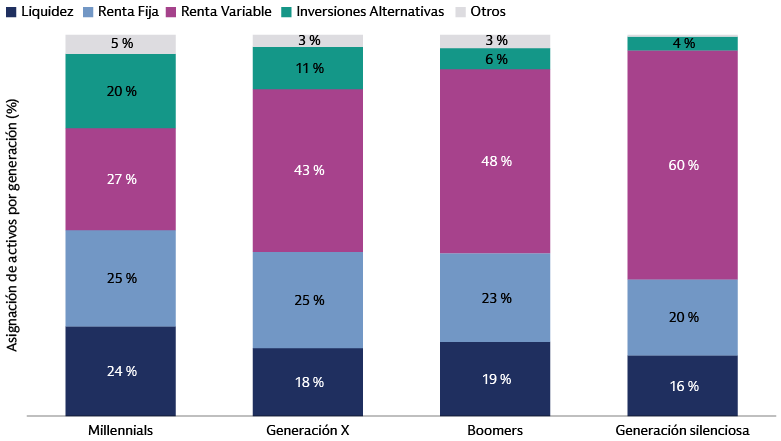

El panorama del mercado privado está atravesando una transformación significativa, y observamos que los inversores particulares se están abriendo gradualmente a los alternativos. Nuestra encuesta a 1000 inversores de alto patrimonio neto reveló que los Millennials están a la vanguardia de este comportamiento de inversión cambiante, lo que demuestra una mayor familiaridad y mayores asignaciones a alternativos en comparación con las generaciones más mayores.6 Creemos que los activos privados ofrecen oportunidades atractivas para mejorar la cartera a través de una fuerte rentabilidad ajustada al riesgo y diversificación. El alcance de los mercados privados se ha ampliado a medida que las empresas se mantienen en manos privadas durante más tiempo. Hay muchas menos empresas cotizadas que en el pasado, lo que ha impulsado el apetito del segmento minorista a medida que los inversores particulares buscan acceder a oportunidades que solo se encuentran en los mercados privados.

Fuente: Goldman Sachs Alternatives. A 8 de agosto de 2025.

Creemos que la integración de los mercados privados en las carteras tradicionales puede conducir a una importante acumulación de patrimonio a largo plazo. Sin embargo, para una implementación exitosa se requieren una planificación y una gestión de liquidez bien meditadas. Los fondos privados evergreen más recientes están diseñados para facilitar las cosas al permitir suscripciones y reembolsos continuos, lo que ayuda a suavizar algunos de los problemas de liquidez (aunque es importante recordar que los reembolsos pueden estar limitados si el total supera un nivel predeterminado [el 5 % de los activos del fondo suele considerarse el mínimo estándar], en cuyo caso el reembolso puede demorarse varios trimestres). Al adoptar un enfoque integral de gestión de las exposiciones público-privadas, creemos que los inversores pueden crear carteras resilientes que reflejen los objetivos estratégicos y las realidades del mercado.

1 Morningstar. A 30 de septiembre de 2025. Se hace referencia a la tasa de crecimiento compuesto anual (CAGR).

2 Morningstar. Datos del año en curso a 30 de septiembre de 2025.

3 MSCI, “Tracking Private Equity: Closing the Performance Gap”. A 30 de septiembre de 2025.

4 Morningstar. A 30 de septiembre de 2025.

5 Para obtener información más detallada sobre este tema, consulte “Cómo potenciar la eficiencia de las asignaciones a renta variable tradicional con un enfoque Alpha Enhanced” en am.gs.com.

6 Encuesta realizada por Goldman Sachs Asset Management y 8 Acre Perspective. La recogida de datos tuvo lugar entre el 18 de julio y el 8 de agosto de 2025. Criterios de elegibilidad de los participantes: tener +1 millón de USD en activos invertibles, ser el principal responsable de la toma de decisiones financieras para su unidad familiar y tener 25 años o más.