Comprender los matices de los mercados públicos en 2026

Puntos clave

Este artículo forma parte de nuestras Perspectivas de inversión para 2026: en busca de catalizadores en un escenario complejo

La renta variable en un mundo multipolar

En nuestra opinión, el entorno económico y geopolítico global está adoptando una estructura multipolar, más fragmentada, que está generando una gama más amplia de oportunidades para los inversores en renta variable.

El mercado de valores de Estados Unidos continúa impulsado por los avances en la inteligencia artificial y la actitud de los inversores hacia ella, con empresas líderes aprovechando la tecnología y la escala para lograr un crecimiento notable. En Europa, un enfoque renovado en la seguridad nacional y económica está materializándose en un aumento de la inversión en infraestructura y defensa. Los acontecimientos políticos en todos los mercados, incluidos Francia y Japón, complican aún más un contexto complejo.

Creemos que maximizar la diversificación en renta variable y gestionar el riesgo de forma eficaz es esencial dado el contexto de inversión. A nuestro juicio, esto se puede lograr a través de la exposición activa, presencia global y experiencia regional, junto con una combinación de estrategias de renta variable fundamental y cuantitativa.

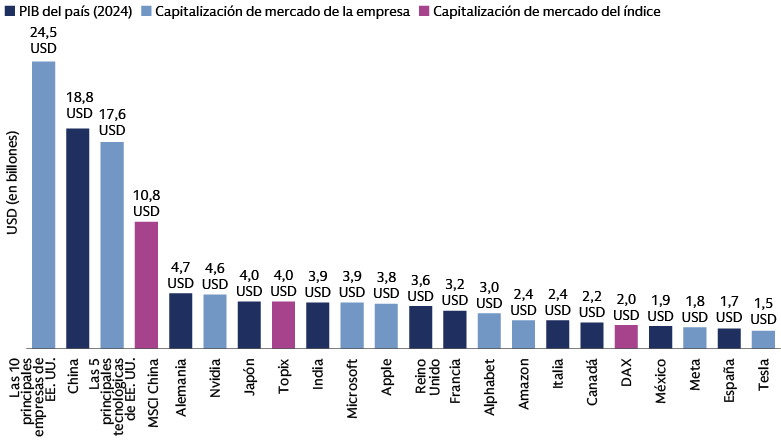

Los grandes se hacen más grandes

Las 10 mayores acciones estadounidenses (ocho de las cuales están relacionadas con la tecnología) representan casi el 25 % del mercado de renta variable global y tienen un valor que ronda los 25 billones de USD.1 Las 10 principales empresas del S&P 500 representan ahora una parte sustancial de la capitalización de mercado (~40 %) y los beneficios (~30 %) del índice.2 Los cinco hiperescaladores de IA más grandes, Amazon, Google, Meta, Microsoft y Oracle, concentran el ~27 % de la inversión en capital del S&P 500.3

Fuente: Compustat, IBES, FactSet, Goldman Sachs Global Investment Research. A 8 de octubre de 2025.

Los 7 Magníficos continúan ampliando su cuota de mercado gracias a sus sólidas actividades principales y la reinversión estratégica. En nuestra opinión, la gran capacidad de generación de ingresos de estas grandes empresas puede sentar las bases para mayores ganancias. Creemos que la inversión en capital de IA de los hiperescaladores continuará en 2026, y seguimos supervisando el gasto asociado en infraestructura de IA, así como la creación y monetización de aplicaciones de IA. Sin embargo, se aprecian algunos signos de cambio en la homogeneidad del rendimiento entre estos grandes actores hacia una mayor dispersión.

Estamos observando una tendencia similar de aumento de la escala en otros segmentos del mercado. En el sector del comercio minorista, por ejemplo, Walmart y Costco han capturado una cuota significativa de crecimiento de las ventas, beneficiándose de sólidas ofertas de valor, apalancamiento operativo y negociaciones eficaces con proveedores.4 El sector financiero es otra área en la que esta tendencia es clara.

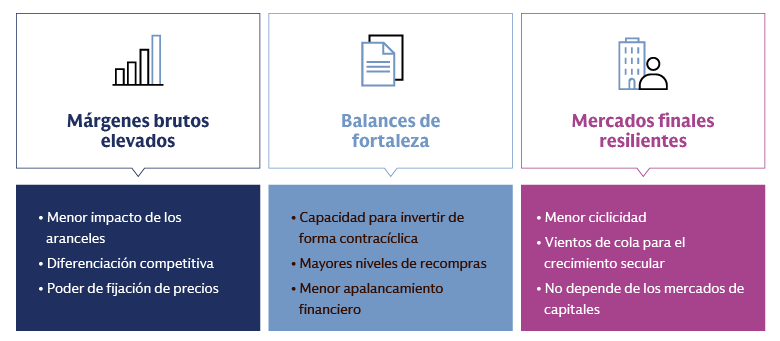

La inversión sustancial por parte de entidades con recursos adecuados las sitúa en buena posición para beneficiarse de tecnologías de transformación y la dinámica del mercado. Nuestro foco sigue puesto en empresas que muestran altos márgenes brutos, balances sólidos y mercados finales resilientes. Si bien algunas empresas de menor tamaño pueden tener dificultades para alcanzar una posición competitiva, también vemos bolsas de oportunidad en el segmento de pequeña y mediana capitalización.

Fuente: Goldman Sachs Asset Management. Únicamente a efectos ilustrativos.

Acceder al potencial de empresas de pequeña y mediana capitalización

En el espacio de pequeña y mediana capitalización, vemos oportunidades potenciales entre los facilitadores, empresas de “pico y pala” en el auge de la IA, incluidas empresas en la primera línea de innovación de la IA. También creemos que las empresas de pequeña capitalización en EE. UU. e internacionalmente ofrecen oportunidades atractivas basadas en los recortes de tipos previstos y la aceleración de los beneficios. Un repunte del volumen de operaciones también podría generar optimismo e interés entre los inversores en el amplio mercado de pequeña capitalización. Si bien estos vientos de cola de la beta son fuertes, creemos que la búsqueda activa de alfa en la pequeña capitalización es clave para convertir estos factores favorables en rentabilidades superiores y evitar posibles escollos. El fenómeno de las “acciones meme”, en el que las redes sociales y los pequeños inversores impulsan una volatilidad extrema, pone de relieve la necesidad de una supervisión activa más allá del análisis financiero tradicional.

Mantener horizontes más amplios

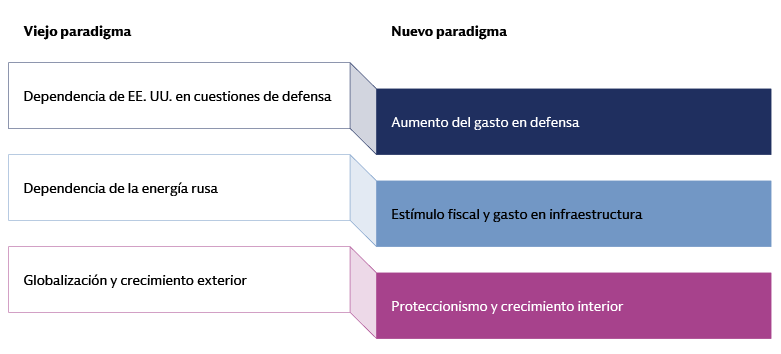

La renta variable europea y el cambio de paradigma en la región

Los mercados de renta variable europeos atravesaron dos fases distintas en 2025, superando inicialmente al mercado estadounidense debido a las esperanzas de recuperación económica y a la incertidumbre en torno a la política de EE. UU. que afectó a las tecnológicas de dicho país. Sin embargo, tras la adopción del nuevo marco arancelario en EE. UU. el 2 de abril, el mercado estadounidense reafirmó su liderazgo gracias al impulso de la IA y el S&P 500 adelantó al MSCI Europe en moneda local para septiembre, aunque ambos índices lograron rentabilidades de dos dígitos.5 Una depreciación significativa del dólar estadounidense, afectado por la incertidumbre política estadounidense y un creciente déficit presupuestario, introdujo riesgos de divisa para los inversores no estadounidenses, creando una divergencia en euros que no se veía desde hace más de dos décadas.

Las acciones de valor, lideradas por los sectores financiero, de defensa y servicios públicos, superaron a los sectores de crecimiento y calidad. Las valoraciones de los bancos europeos han cotizado consistentemente por debajo de sus medias a largo plazo desde la crisis financiera mundial. A pesar de la rentabilidad positiva en 2025, continúan por debajo de las medias a largo plazo de cara a 2026, por lo que existe potencial de revalorización adicional respaldada por posiciones de capital más sólidas y rentabilidad por dividendo atractiva.6 En todos los sectores, la renta variable europea refleja en general un amplio descuento con respecto a las acciones estadounidenses, incluso cuando se ajusta por exposición sectorial o diferentes expectativas de crecimiento.7

Muchas de las principales empresas globales con sede en Europa, incluidas aquellas con exposición a vientos de cola seculares como la transición energética y el consumo sostenible, tienen un historial probado de buena adaptación a los entornos cambiantes. Creemos que el bajo rendimiento observado entre las empresas de alta calidad en 2025 puede presentar una oportunidad para añadir exposiciones de forma selectiva, especialmente ahora que la economía europea se encuentra en un punto de inflexión.

Prevemos una mayor flexibilidad fiscal (p. ej., la ampliación del techo de deuda de Alemania para la defensa y la infraestructura) y la reindustrialización (iniciativas como el Pacto para una Industria Limpia de la UE y el Programa Europeo de la Industria de la Defensa) para contribuir al crecimiento económico europeo en 2026 y más allá y reducir la brecha de crecimiento del PIB con EE. UU. En nuestra opinión, el diverso mercado de renta variable europeo es terreno fértil para enfoques de inversión cuantitativa que puedan procesar información compleja para identificar sutiles ineficiencias del mercado y dinámicas estructurales.

Fuente: Goldman Sachs Asset Management. Noviembre de 2025.

Renta variable japonesa: vientos de cola con la investidura de Takaichi

Creemos que hay vientos de cola positivos para la renta variable japonesa en 2026. Entre ellos, cabe destacar la moderación de la inflación,8 una política monetaria estable y el potencial de un mayor apoyo fiscal del Gobierno liderado por Takaichi. Esperamos que la sólida inversión en capital de las empresas y el gasto de los consumidores, favorecidos por el crecimiento salarial, impulsen los beneficios en 2026. Un yen más débil podría beneficiar a los exportadores, mientras que el aumento del turismo entrante podría dar un impulso a las empresas centradas en el mercado interno. Esperamos que las reformas de gobierno corporativo continúen liberando valor para los accionistas y terminen en un aumento de los dividendos y las recompras de acciones. Aunque las valoraciones están por encima de las medias históricas, creemos que el incremento de los beneficios y las reformas corporativas justifican el optimismo continuo. Consideramos que la postura fiscal de Takaichi puede beneficiar a los sectores de defensa, energía nuclear y tecnología, dadas las inversiones comprometidas en IA, semiconductores, computación cuántica, espacio, medicina avanzada y ciberseguridad.9

Los inversores japoneses, que tradicionalmente han preferido mantener liquidez, ahora están cambiando gradualmente hacia activos de mayor riesgo.10 Un factor determinante de este cambio de comportamiento es la ampliación del programa de la Cuenta de Ahorro Personal de Japón (NISA), que ofrece límites más altos de inversión libre de impuestos y particularmente atrae a inversores más jóvenes con más formación financiera. En nuestra opinión, este cambio de comportamiento, junto con las reformas corporativas, refuerza aún más la clase de activos. El mercado bursátil japonés también tiene características únicas, como menos analistas cubriendo cada empresa en comparación con otros mercados desarrollados,11 diferencias lingüísticas y datos valiosos a los que es difícil acceder. Creemos que estas condiciones crean oportunidades potenciales para los inversores cuantitativos que utilizan datos para encontrar y beneficiarse de la información.

Renta variable de mercados emergentes: los pilares de potenciales oportunidades

Observamos cómo la debilidad del dólar estadounidense, la caída de los precios del petróleo, la moderación de la inflación y una postura más prudente de la Reserva Federal (Fed) de EE. UU. crearon un contexto favorable para la renta variable de mercados emergentes en 2025. Vemos potencial de continuación del rendimiento positivo en 2026. En términos de precio-beneficio (PER) a un año, la renta variable de mercados emergentes cotiza con un descuento del ~40 % respecto a la renta variable estadounidense, por debajo de la media a largo plazo.12 Vemos potencial para que este descuento se reduzca a la vista de los sólidos perfiles de beneficios corporativos de los mercados emergentes. En India, por ejemplo, creemos que un crecimiento sostenido del PIB puede continuar impulsando sólidos beneficios corporativos. Nos centramos en encontrar oportunidades fundamentalmente sólidas y orientadas al mercado nacional del país.

Áreas de interés en renta variable de mercados emergentes

En nuestra opinión, el reciente estímulo para impulsar el consumo y la innovación tecnológica está mejorando el atractivo de China, pero la selección de valores es clave para buscar un incremento de los beneficios real y evitar riesgos políticos. Nos centramos en temas emergentes: fabricación avanzada, innovación tecnológica (IA, robótica, vehículos eléctricos y energía limpia, biotecnología y fintech), consumo resiliente y empresas defensivas que pagan altos dividendos.

El fuerte crecimiento del PIB está propiciando unos beneficios corporativos estables. El volumen de pagos digitales en India se ha disparado, multiplicándose por tres desde junio de 2021.13 Las tendencias favorables de la demografía y el consumo nacional subrayan el atractivo de inversión de India. El 65 % de la población india tiene menos de 35 años de edad. El país tiene una mediana de edad de 28 años, aproximadamente 10 años menos que EE UU. y China, respectivamente.14

Creemos que las reformas económicas, junto con la diversificación más allá del petróleo, están generando nuevas oportunidades de inversión en todos los países del Consejo de Cooperación del Golfo (CCG). Temas como la digitalización y la inversión en infraestructuras pueden ayudar a impulsar los beneficios corporativos. El conflicto de Gaza y las tensiones del Mar Rojo han incrementado los riesgos para el comercio y el turismo, pero Arabia Saudí, Catar y los Emiratos Árabes Unidos apenas se han visto afectados.

Los mercados emergentes son líderes en IA e innovación de chips: China, India, Corea del Sur y Taiwán tienen empresas destacadas que impulsan el crecimiento tecnológico global. La taiwanesa TSMC, por ejemplo, domina la fabricación de chips de menos de 10 nanómetros utilizados en IA y 5G.15 La empresa tiene la intención de invertir cerca de 165 000 millones de USD en operaciones avanzadas de fabricación de semiconductores en EE. UU.16

Una ventaja cuantitativa en mercados multipolares

La incesante expansión de los datos y el poder transformador de la IA también están impulsando nuevas oportunidades de inversión. Mientras la explosión de los datos continúa su marcha, esas oportunidades quedan sin aprovechar para muchos inversores tradicionales. Creemos que las estrategias cuantitativas equipadas con computación avanzada e IA están en una posición única para sintetizar esta información compleja y no estructurada, así como extraer información y patrones significativos a escala. Esta capacidad proporciona una ventaja informativa crítica que permite a los gestores centrados en los datos comprender los matices del mercado y actuar más rápido que los demás, aprovechando así las oportunidades antes de que se reflejen en el precio.

Junto con el crecimiento de los datos, las ineficiencias del mercado en Europa, las empresas de pequeña capitalización y las economías emergentes son cada vez más pronunciadas, creando un terreno fértil para la gestión activa. Creemos que el aumento de la inversión pasiva, aunque ofrezca una amplia exposición al mercado, contribuye paradójicamente a los desajustes de precios debido a que una parte creciente de las operaciones es indiferente a los valores fundamentales. Estas condiciones, combinadas con una mezcla más fragmentada de participantes del mercado y una elevada dispersión de la rentabilidad, amplifican el potencial para la selección de valores.

Creemos que los enfoques de inversión cuantitativa también ofrecen ventajas estructurales que son críticas para 2026 y más allá. Su naturaleza sistemática permite una adaptación continua a los cambios del mercado, mientras que su enfoque en atributos específicos de las acciones minimiza los sesgos macroeconómicos, junto con un sólido control del estilo y los sesgos geográficos o sectoriales. Al construir carteras altamente diversificadas con numerosas posiciones de menor tamaño, creemos que las estrategias cuantitativas pueden generar un sólido diferencial de rentabilidad sin asumir un riesgo activo excesivo. Esta versatilidad, junto con su capacidad para actuar como potentes diversificadores, justifica una mayor asignación a estrategias sistemáticas basadas en datos por parte de los inversores que buscan jugar tanto a la ofensiva como a la defensiva.

Menos restricciones para las estrategias long-only

Un grado sin precedentes de concentración en el mercado de renta variable, sumado a las mayores correlaciones entre la renta variable y la renta fija, ha incrementado el riesgo de la inversión tradicional 60/40. Observamos un creciente interés en estrategias beta-1 long/short que pueden ofrecer a los inversores una vía dinámica para optimizar potencialmente los resultados de inversión. Sin embargo, existen complejidades que los responsables de asignación de activos deben considerar cuidadosamente, incluidos riesgos de correlación, restricciones de capacidad y consideraciones de costes.

Tres preguntas sobre renta variable

De cara a 2026, planteamos tres preguntas clave para los inversores en renta variable centrados en los 7 Magníficos, las acciones de pequeña capitalización y China.

1. ¿Cuáles son las perspectivas de rentabilidad de los 7 Magníficos?

En términos históricos, las acciones de los 7 Magníficos han registrado en gran medida un rendimiento homogéneo del precio de las acciones. Sin embargo, ahora están surgiendo importantes puntos de debate que se espera que impulsen la dispersión entre estas empresas. Por ejemplo, se debate si la IA realmente mejora sus principales negocios o acabará canibalizándolos, y si la inversión en IA se justifica por el fortalecimiento del liderazgo de mercado existente o la necesidad de encontrar nuevos mercados. Estamos supervisando de cerca los fundamentales corporativos, como el flujo de caja libre y el posible retorno de la inversión, para evaluar la sostenibilidad de su crecimiento e identificar posibles cambios en el liderazgo del mercado.

2. ¿Se recompensará el crecimiento secular en la pequeña capitalización, impulsado por factores oportunistas e idiosincrásicos, como fue el caso en ciclos anteriores?

Prevemos que el crecimiento secular se alcanzará con una amplia expansión de los múltiplos. Dado que las tasas de crecimiento de la empresa media pueden no ser particularmente impresionantes, las empresas que demuestran un crecimiento consistente por encima de la tendencia podrían ser las más beneficiadas. Aunque los sectores específicos que impulsan esta tendencia pueden diferir de los ciclos anteriores —los semiconductores posiblemente registren una expansión continua de los múltiplos (al contrario que el software), y la industria aeroespacial y de defensa situándose por delante de las industrias relacionadas con la vivienda— esperamos que las narrativas de crecimiento secular prosperen a medida que los tipos de interés empiecen a bajar. Un enfoque de inversión basado en datos puede ayudar a identificar oportunidades de alfa y a gestionar los riesgos de forma eficaz en un universo diverso de pequeña capitalización.

3. ¿Es sostenible el repunte de la renta variable china en 2026?

Creemos que el reciente avance del mercado de renta variable chino se debe a la abundante liquidez, al aumento de la participación de inversores minoristas y a las limitadas opciones de inversión alternativa. Los legisladores se han centrado en potenciar el consumo a través de estímulos directos (cupones de consumo para servicios) y apoyo indirecto a los mercados inmobiliario y laboral. En nuestra opinión, la rentabilidad superior del mercado de renta variable a largo plazo depende de cómo se traduzca esta liquidez en un incremento de los beneficios duradero. Consideramos que las valoraciones son atractivas en comparación con las de sus homólogos del mercado internacional, y el ligero posicionamiento de los inversores globales deja margen para posibles entradas en acciones chinas. Los riesgos incluyen una posible reescalada de la retórica arancelaria y posibles impactos políticos o normativos, que históricamente han desencadenado fuertes reversiones de los flujos en China.

Renta fija: haciendo malabares con bonos

En 2026, los inversores se enfrentan a un delicado acto de malabares. La creciente incertidumbre en torno a la salud fiscal de la economía estadounidense debe sopesarse frente al potencial de crecimiento derivado del auge de la inversión en capital de IA y del aumento del gasto público. Los dirigentes de la Reserva Federal parecen dividirse entre posturas prudentes y agresivas, lo que añade incertidumbre a las perspectivas a corto plazo. El volumen de publicaciones de datos atrasadas tras el final del cierre de la Administración de EE. UU. ha complicado el panorama tanto para los legisladores como para los mercados.

Sin embargo, un panorama de inversión bifurcado presenta oportunidades para los inversores activos en renta fija, que pueden gestionar dinámicamente sus asignaciones. Esto incluye el posicionamiento estratégico de la curva para reflejar las percepciones fiscales y rentabilizar las divergencias de política de los bancos centrales, junto con la selección diversa de activos, como el crédito titulizado, el crédito high yield y la deuda de mercados emergentes, para asegurar flujos de ingresos potencialmente atractivos.

En general, el conjunto de oportunidades de renta fija sigue siendo atractivo desde una perspectiva técnica y fundamental. Sin embargo, creemos que, para equilibrar adecuadamente los riesgos se requiere un enfoque activo que combine la construcción de carteras diversas con una sólida gestión del riesgo y la flexibilidad para adaptarse a las condiciones cambiantes del mercado.

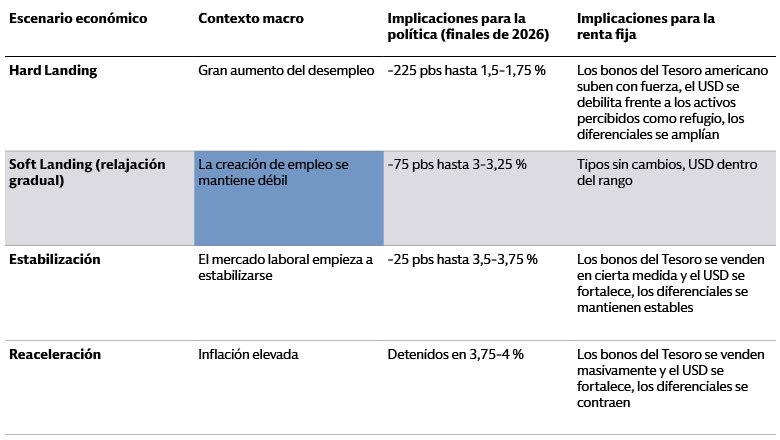

Entender las señales macro mixtas

Somos neutrales con respecto a los tipos estadounidenses, aunque creemos que los bonos del Tesoro podrían subir si la debilidad del mercado laboral se acentúa. El posicionamiento en la curva también es clave para capturar valor adicional, y seguimos manteniendo sesgos pronunciados hacia EE. UU. y Europa teniendo en cuenta las tendencias estructurales a largo plazo. En Europa, la posible expansión fiscal contrasta con las previsiones de inflación a corto plazo, que indican una lectura por debajo del objetivo. Estas dinámicas contradictorias favorecen un enfoque activo y la capacidad de expresar puntos de vista en toda la curva.

Fuente: Goldman Sachs Asset Management. Esto representa las opiniones de Goldman Sachs Asset Management Fixed Income and Liquidity Solutions. Estos son escenarios hipotéticos para la tasa de los fondos federales hasta finales de 2026. En nuestras previsiones el escenario es de “aterrizaje suave”. A 31 de octubre de 2025. Las previsiones económicas y de mercado que aquí se presentan se realizan a efectos informativos. No puede garantizarse que se vayan a alcanzar dichas previsiones. Consulte la información importante adicional que figura al final de esta presentación.

Varios factores podrían remodelar nuestras perspectivas en los próximos meses. La debilidad del mercado laboral estadounidense es uno de los factores clave para la Fed; en caso de producirse un mayor deterioro de los datos de empleo podría acelerarse el ciclo de flexibilización. La salud del consumidor estadounidense, especialmente en el actual contexto de transferencia de los costes arancelarios, es un indicador de las expectativas de crecimiento de EE. UU. Además, la trayectoria y la sostenibilidad de la inversión en capital de IA siguen siendo la prioridad.

Fuente: Macrobond. A 31 de octubre de 2025. Esto representa las opiniones de Goldman Sachs Asset Management Fixed Income and Liquidity Solutions.

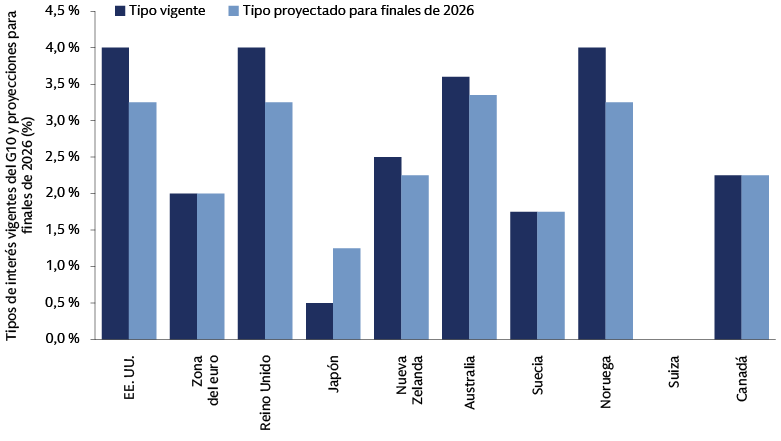

La dinámica de inflación y crecimiento ha diferido en todo el mundo y ha producido una creciente diversidad en las políticas de los bancos centrales. En EE. UU., nos inclinamos por un recorte de tipos en diciembre, dado el continuo enfoque de la Fed en la debilidad del mercado laboral. Vemos la posibilidad de dos recortes adicionales en 2026. Sin embargo, reconocemos la incertidumbre a corto plazo derivada de la publicación de datos acumulados pendientes tras el cierre de la Administración de EE. UU.

Creemos que el BCE mantendrá los tipos estables en el futuro próximo. Por su parte, el Banco de Inglaterra podría reanudar los recortes en diciembre en vista de la mejora de la inflación, la relativa debilidad del mercado laboral y posibles subidas de impuestos. Sin embargo, reconocemos que la incertidumbre política y fiscal ha aumentado el riesgo implícito en esta previsión.

Japón presenta un panorama distinto. En nuestra opinión, la inflación, consistentemente por encima del objetivo durante 41 meses, junto con un crecimiento sólido, llevará al Banco de Japón a subir los tipos. Esta perspectiva se ve reforzada por los recientes cambios políticos y un giro hacia una política fiscal más flexible. En otras economías del G10, los ciclos de flexibilización se encuentran en diferentes etapas. Es probable que el ciclo de flexibilización de Suecia haya finalizado si su economía mejora como se espera. Las sorpresas al alza de la inflación podrían detener los recortes de tipos en Australia. El ritmo de flexibilización monetaria de Noruega podría continuar y, por ahora, parece poco probable que el Banco Central suizo vuelva a los tipos negativos. Por el contrario, los tipos neozelandeses podrían seguir cayendo debido a los malos datos del PIB. Prevemos una flexibilización continua en varias economías de mercados emergentes, respaldadas por la debilidad del dólar estadounidense y la bajada de los precios del petróleo, que reducen los riesgos de inflación.

La oportunidad del carry

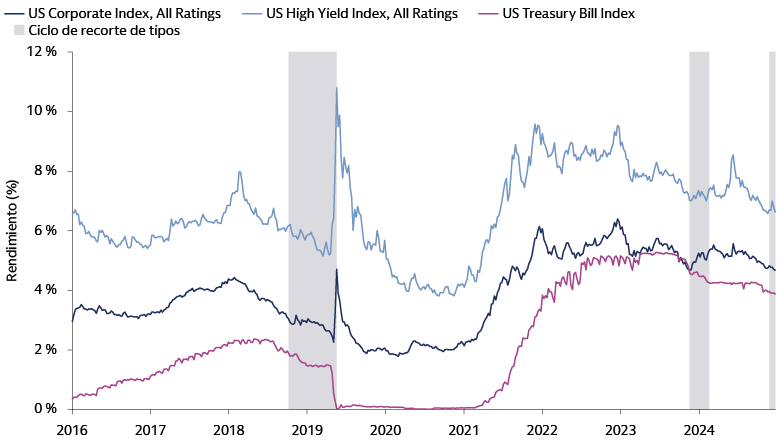

Creemos que el panorama de la renta fija en 2026 ofrece a los inversores numerosas oportunidades para garantizar flujos de ingresos relativamente altos en diversas clases de activos. Esto incluye el espacio titulizado, del que tenemos una visión positiva por exhibir un carry atractivo, un fuerte valor relativo y un sólido contexto técnico. También somos optimistas con respecto a los tramos con rating AAA de las obligaciones garantizadas por préstamos (CLO) por el carry y la estructura, y las valoraciones entre la cohorte con rating BBB también son atractivas. Sin embargo, la selección activa de valores dentro del espacio titulizado sigue siendo crucial. Teniendo esto en cuenta, somos cautelosos con los tramos mezzanine dentro de los títulos con garantías hipotecarias comerciales (CMBS) debido a las presiones de valoración.

Por otro lado, el crédito high yield podría ser otra vía para obtener ingresos en 2026. Los fundamentales de crédito de los emisores high yield continúan combatiendo los temores relacionados con los aranceles, como demuestran las sólidas métricas de crédito, como los ratios de cobertura de intereses y las tasas de impago contenidas. El cambio secular positivo en el conjunto de ratings del high yield durante la última década también ha mejorado la resiliencia de la clase de activos en crisis macroeconómicas ocasionales. La dinámica favorable del mercado, incluida la firme demanda de los inversores y la flexibilización de las condiciones financieras, debería seguir respaldando la actividad del mercado primario. El reciente aumento de la actividad de fusiones y adquisiciones también puede ser favorable. Los compradores estratégicos, centrados en la integración y expansión operativa a largo plazo, en lugar de en los rendimientos financieros, pueden estar más dispuestos a hacer negocios con estructuras de financiación favorables al crédito que puedan impulsar la apreciación de los precios para los emisores high yield.

Fuente: Goldman Sachs Asset Management, Macrobond. A 20 de octubre de 2025. Rentabilidades pasadas no son una predicción de las rentabilidades futuras y no garantizan los resultados futuros, que pueden variar.

También apreciamos valor en ciertos segmentos del espacio con grado de inversión, especialmente en el sector bancario, que creemos que ofrece un argumento atractivo de generación de ingresos. La deuda de mercados emergentes podría seguir siendo una fuente sólida de ingresos y alfa, dado el alto nivel de diferenciación de la clase de activos, la continua debilidad del dólar estadounidense y la continua resiliencia de los emisores soberanos y corporativos subyacentes.

Atención a los eventos de crédito

Consideramos que los acontecimientos de crédito recientes, como las acusaciones de fraude y las quiebras de First Brands, Tricolor y Cantor Group, son casos aislados e idiosincrásicos, no indicadores de un aumento del riesgo de crédito sistémico ni amenazas a la resiliencia del sector bancario. El sector bancario estadounidense mantiene su buena salud, como demuestran los sólidos beneficios del T3 de 2025, que ponen de relieve tendencias favorables de calidad de los activos en general. En términos más generales, el impulso positivo en los beneficios y los ingresos, junto con las métricas de crédito resilientes y la gestión conservadora de los balances, sugiere un contexto de mitad de ciclo para el crédito con grado de inversión estadounidense, en lugar de un giro de final de ciclo. Esta visión está justificada por el apalancamiento estable y un gasto de capital disciplinado, que muestra pocas señales de sobreinversión fuera de ciertas áreas. El mercado high yield refleja ampliamente esta fortaleza, mostrando una mejor calidad crediticia, una duración más corta y preferencia más alta en la estructura de capital para los bonos en circulación en comparación con las tendencias históricas.17

En 2026, será imprescindible supervisar estrechamente los signos de comportamientos de final de ciclo. Estamos atentos a la posibilidad de desregulación en EE. UU. o de una menor incertidumbre política que propicie un aumento de los pagos a los accionistas y de la actividad de fusiones y adquisiciones financiadas con deuda. Estamos vigilando de cerca si la actividad de recompra se extiende más allá de algunos sectores y empieza a presionar los ratios de apalancamiento, lo que podría dar lugar a rebajas de la calificación crediticia. Hasta el momento, las recompras de acciones se han concentrado en sectores específicos, especialmente en tecnología, atención sanitaria y finanzas, que generalmente tienen un rating más alto; por otro lado, las empresas con rating BBB han actuado con más cautela. Los equipos directivos están priorizando el mantenimiento de las calificaciones crediticias cuando se plantean operaciones de fusiones y adquisiciones y, en el mercado high yield, la actividad de fusiones y adquisiciones estratégicas puede incluso mejorar los fundamentales de crédito. Ciertos sectores merecen precaución. Por ejemplo, los elevados requerimientos de inversión en capital para la modernización de la red, las energías renovables y la demanda de energía de los centros de datos están superando el flujo de caja operativo en la mayoría de los emisores de servicios públicos. Este dato explica nuestras perspectivas prudentes sobre el sector. También vigilamos de cerca el ritmo de la inversión en capital de los hiperescaladores, dado el riesgo potencial de que esto se convierta en demasiada inversión en el futuro y ejerza presión sobre la rentabilidad de los activos.

Tres preguntas sobre bonos

De cara a 2026, planteamos tres preguntas clave relativas a la emisión de deuda relacionada con la IA, el impacto de la IA en la economía estadounidense y las perspectivas de crecimiento para Europa.

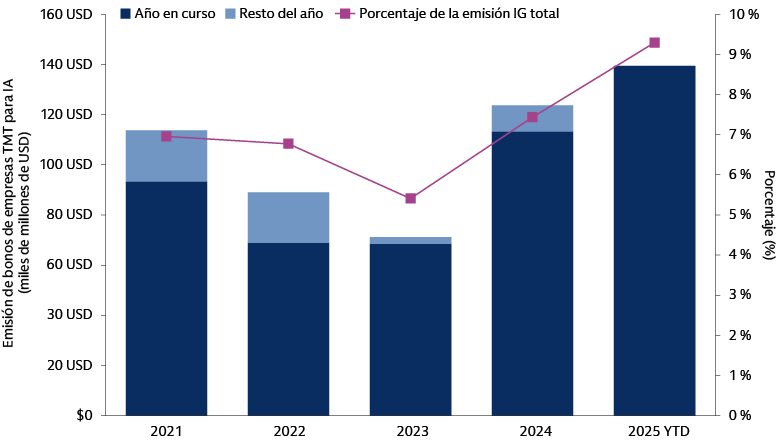

1. ¿Deberían los inversores en bonos corporativos preocuparse por los riesgos para los fundamentales de crédito derivados de la emisión de deuda relacionada con la IA?

Los hiperescaladores han financiado la inversión en capital de IA en gran medida con los flujos de caja desde 2022, pero recientemente esta tendencia ha cambiado a medida que el gasto de capital sigue aumentando y la rentabilidad para los accionistas a través de recompras y dividendos se mantiene constante. Estos tres usos han consumido cerca del 95 % de los flujos de caja operativos en los últimos 12 meses frente a aproximadamente el 80 % en 2019. Este incremento ha dejado a algunos hiperescaladores en situación de necesitar acceso al capital, tanto público como privado. En 2025, hasta finales de octubre, los cinco hiperescaladores emitieron aproximadamente 90 000 millones de USD en mercados de crédito, en comparación con la emisión bruta con grado de inversión de ~1,5 billones de USD durante el mismo periodo.18

Mientras la IA evoluciona de infraestructura a aplicación, se prevé que la inversión en capital aumente rápidamente. Esto puede favorecer un mayor uso de la deuda, dependiendo del ritmo de crecimiento de los beneficios y de si los emisores optan por reducir las recompras. No obstante, no es un problema inmediato para los inversores en bonos corporativos debido al sólido estado financiero de las empresas que invierten en IA (alto flujo de caja, bajo apalancamiento) y a las fuentes de financiación diversificadas (flujo de caja, mercados privados, titulización, crédito cotizado) que distribuyen el riesgo, a diferencia de la burbuja de las puntocom. Además, la escala de los hiperescaladores y el flujo de caja sustancial existente reducen la sensibilidad económica. Sin embargo, somos conscientes de la capacidad de los hiperescaladores para obtener finalmente un retorno de la inversión y la interconexión dentro del ecosistema de IA. A la larga, creemos que una mayor dependencia de la deuda justifica una estrecha supervisión hasta 2026, ya que el aumento de la deuda relacionada con la IA podría presionar las métricas de crédito y ampliar los diferenciales.

Fuente: Goldman Sachs Global Investment Research, Bloomberg. T2 de 2025. Véase “La inversión en capital de IA se convierte en crédito” en Top of Mind: la IA: ¿hay una burbuja? El gráfico refleja los componentes de US TMT AI Basket (Ticker: GSTMTAIP), una cesta desarrollada por Goldman Sachs Global Bank & Markets, que incluye empresas relacionadas con la IA o que pueden ayudar a habilitar nuevas tecnologías.

2. ¿Puede el crecimiento impulsado por la IA compensar la debilidad subyacente de la economía y el mercado laboral?

La ralentización del gasto en consumo y el estancamiento del mercado inmobiliario han suscitado dudas sobre el estado de la economía estadounidense, mientras que la debilidad de su mercado laboral ha aumentado las preocupaciones. Esto se ha contrarrestado gracias al boom de la inversión en capital de IA, que está impulsando la actividad empresarial y de inversión. A medida que nos acercamos a 2026, este difícil equilibrio permanece intacto, pero el crecimiento basado en inversiones transformadoras a largo plazo podría estar enmascarando la verdadera naturaleza de la economía real subyacente.

Si hay algo de fragilidad en las partes relacionadas con la IA de este crecimiento, o si puede continuar compensando las partes más débiles de la economía, es una pregunta prioritaria que nos hacemos a las puertas de 2026. Los riesgos se desvían en varias direcciones. La adopción continua de la IA y un mercado relativamente estable deberían proporcionar una plataforma sólida para el crecimiento. Sin embargo, una marcada reversión y una amplia relajación de las inversiones relacionadas con la IA o una debilidad significativa del mercado laboral podrían ser el precursor de un aterrizaje duro para la economía. Entender estas señales será un factor clave para los inversores en 2026.

3. ¿Pueden las perspectivas de crecimiento europeas sacar el lado positivo a los vientos en contra?

La cuestión del crecimiento de Europa, tras la significativa expansión fiscal de Alemania anunciada a principios de este año, se enfrenta a una combinación de desafíos y factores de apoyo. En el lado negativo, creemos que la incertidumbre política en Francia ya está afectando a los datos adelantados, y su continuación podría poner freno a la inversión en el país. Somos conscientes de que pueden surgir posibles puntos de fricción que podrían desviar el crecimiento, especialmente con la Asamblea Nacional dividida por la política fiscal y unas elecciones presidenciales en el horizonte a principios de 2027. También hay preguntas sobre el impacto que tendrá la expansión fiscal de Alemania en la economía, dado que los primeros datos sugieren que hasta ahora ha tenido un efecto poco satisfactorio. Además, la zona euro sigue sometida a la presión de los exportadores chinos, cuya competitividad está desplazando a los componentes tecnológicos y manufactureros europeos. Esto se ve agravado por los controles de exportación de tierras raras de China, que perjudican aún más al sector manufacturero de la UE.

Sin embargo, creemos que varios vientos de cola potenciales contrarrestan los riesgos de forma relativamente equilibrada. El próximo impulso seguirá siendo un catalizador del crecimiento, el sólido sector turístico también debería sumar, mientras que los balances de los hogares están mostrando resiliencia a pesar de la incertidumbre. En general, dado que los últimos datos publicados sobre el crecimiento y la inflación han sorprendido al alza, esperamos que el BCE mantenga los tipos estables en el futuro inmediato.

1 Goldman Sachs Global Investment Research. A 8 de octubre de 2025.

2 Goldman Sachs Global Investment Research. Septiembre de 2025.

3 Goldman Sachs Global Investment Research. A 16 de octubre de 2026.

4 Federación Nacional de Comercio Minorista. A 30 de julio de 2025.

5 Goldman Sachs Asset Management, MSCI, FactSet. A 7 de noviembre de 2025.

6 Goldman Sachs Asset Management, Bloomberg. Septiembre de 2025.

7 Goldman Sachs Global Investment Research. Septiembre de 2025.

8 Goldman Sachs Global Investment Research, Ministerio de Asuntos Internos y Comunicaciones, BoJ, JCER. A 7 de noviembre de 2025.

9 Oficina del primer ministro de Japón. 24 de octubre de 2025.

10 Goldman Sachs Global Investment Research, Asociación de Agentes de Valores de Japón. Agosto de 2025.

11 Goldman Sachs Asset Management, MSCI, TOPIX, Bloomberg. A 29 de octubre de 2025.

12 Bloomberg. A 11 de noviembre de 2025.

13 Banco de Pagos Internacionales. Diciembre de 2024.

14 Oficina del Censo de EE. UU., Gobierno de India. Julio de 2025.

15 Comisión de Comercio Internacional de EE. UU. Mayo de 2024.

16 TSMC. Comunicado de la empresa. A 4 de marzo de 2025.

17 Goldman Sachs Global Investment Research. A 8 de octubre de 2025.

18 Bank of America. Noviembre de 2025.