Aktive ETFs: Stärkung der Portfolioresilienz in unsicheren Märkten

Wichtige Erkenntnisse

In turbulenten Märkten ist aktives Management entscheidend. Angesichts der erhöhten Unsicherheit rund um internationalen Handel, Wirtschaftswachstum und Inflation ist in dem schnelllebigen Umfeld dieses Jahres eine langfristige Perspektive besonders wichtig. Aktive Strategien können Anleger dabei unterstützen, investiert zu bleiben. Dabei wird ein diversifiziertes Portfolio konstruiert, das darauf ausgerichtet ist, Risiken zu steuern und Chancen in volatilen Märkten zu nutzen.

Seit Jahren greifen Anleger, die von der tiefgehenden Analyse und dem Alpha-Potenzial eines professionellen Asset-Managements profitieren möchten, typischerweise auf Investmentfonds zurück. In jüngerer Zeit haben aktiv verwaltete ETFs das Spektrum erweitert. Aktive ETFs wachsen schnell und verzeichnen mittlerweile weltweit ein verwaltetes Vermögen von über 1,1 Billionen USD.1 Der Markt wird von den USA dominiert. Die Beliebtheit aktiver ETFs nimmt jedoch auch in Europa rasant zu und hat ein Volumen von rund 60 Mrd. USD erreicht.2

Die von aktiven ETFs angebotenen Lösungen decken die gesamte Bandbreite aktiver Ansätze ab. Am einen Ende des Spektrums stehen Enhanced-Index-Produkte, die aktive und passive Strategien vereinen. Sie helfen Anlegern, mit ihren Core-Aktienpositionen stabileres Alpha zu generieren. Am anderen Ende gehen aggressiver ausgerichtete aktive Strategien mehr Risiko ein, um eine deutliche Outperformance gegenüber einem Vergleichsindex zu erzielen. Spezialisierte Aktien-ETFs können beständige Erträge oder einen gewissen Abwärtsschutz bieten. Im Anleihebereich wiederum eröffnen aktive ETFs Zugang zu Märkten wie Unternehmens- und Kommunalanleihen, in denen strukturelle Ineffizienzen eine disziplinierte Bottom-up-Titelauswahl erfordern.

Neben den Vorteilen des aktiven Managements bieten aktive ETFs auch die Vorzüge, die allen börsengehandelten Fonds gemeinsam sind. Sie können wie Aktien börsentäglich zu einem bekannten Kurs gekauft und verkauft werden. Sie sind in der Regel kosteneffizient und bieten mehr Transparenz über die Portfoliobestände. Indem sie aktives Management mit der ETF-Struktur verbinden, können aktive ETFs bestehende Allokationen ergänzen, Portfolios diversifizieren und deren Resilienz in unsicheren Marktphasen stärken.

Stabile Alpha-Quellen im Kernportfolio stärken

Beim Aufbau eines Core-Satellite-Portfolios setzen viele Anleger bei der Kernallokation auf passive Strategien, die kosteneffizient und besser vorhersagbar sind. Doch indexnahe Strategien bieten kaum Möglichkeiten für Überschussrenditen, Risikomanagement oder eine flexible Anpassung an sich ändernde Marktbedingungen. Deshalb sind passive Allokationen möglicherweise nicht die effizienteste Nutzung des Risikobudgets. Enhanced-Equity-Strategien können hier eine sinnvolle Ergänzung zu Core-Strategien darstellen, denn sie bieten einen Mittelweg zwischen passivem und aktivem Investieren. Wie passive Strategien orientieren sich Enhanced-Equity-Fonds eng an ihren Referenzindizes und begrenzen so den Tracking Error. Wie aktive Strategien bieten sie professionelles Risikomanagement und das Potenzial, den Markt zu übertreffen.

Enhanced-Strategien ermöglichen eine Outperformance, indem sie gezielt vom Vergleichsindex abweichen, während das Risiko innerhalb klar definierter Grenzen gehalten wird. Sie setzen hierfür ein Ziel für den zulässigen Tracking Error, das je nach Produkt variiert, sich jedoch meist im Bereich von 100 bis 200 Basispunkten bewegt. Dieses zusätzliche Risiko eröffnet aktiven Managern Flexibilität, die risikobereinigte Rendite durch Über- oder Untergewichtungen einzelner Titel auf der Basis zukunftsgerichteter Einschätzungen zu steigern. Diese aktiven Positionierungen verteilen sich in der Regel über verschiedene Marktkapitalisierungen, Sektoren und Regionen, um Klumpenrisiken zu vermeiden. Gleichzeitig wird die Zusammensetzung des Vergleichsindex eingehalten.

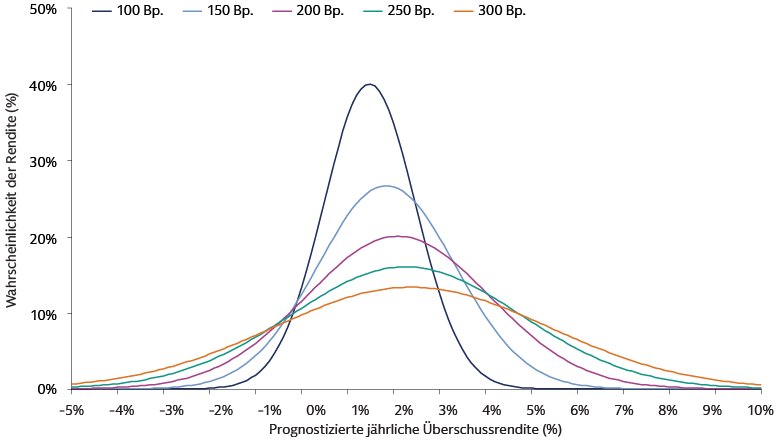

Neben dem Potenzial, ihren Vergleichsindex zu übertreffen, können Enhanced-Strategien auch häufiger positive – wenngleich nicht ganz so hohe – Ergebnisse erzielen als Strategien mit höherem Tracking Error. Das Potenzial für mehr Alpha-Stabilität geht dabei mit Alpha-Effizienz einher. Je größer die Abweichung vom Vergleichsindex, desto höher das Potenzial für Überschussrenditen. Der Anstieg ist jedoch nicht linear. Ab einem bestimmten Tracking Error sinkt der zusätzliche Ertrag, der aus weiterem Alpha generiert werden kann. Mit anderen Worten: Die risikobereinigte Outperformance ist in der Regel bei niedrigerem Tracking Error am höchsten. So können Enhanced-Strategien mit begrenztem Tracking Error potenziell beständigere Alpha generieren, wie die Grafik unten zeigt.

Quelle: Goldman Sachs Asset Management. Nur zur Veranschaulichung. Die Abbildung zeigt die Wahrscheinlichkeit, mit der ein Portfolio bei unterschiedlichem Tracking Error verschiedene jährliche Überschussrenditen erzielt. Beispielsweise weist ein Portfolio mit 100 Basispunkten Tracking Error (dunkelblau) eine durchschnittlich erwartete jährliche Überschussrendite auf, die geringer ist als die eines Portfolios mit 200 Basispunkten Tracking Error (violett) (siehe horizontalen Mittelpunkt der jeweiligen Glockenkurve). Die Wahrscheinlichkeit, diese Rendite zu erreichen, ist jedoch beim 100-Basispunkte-Portfolio höher (siehe vertikale Höhe der jeweiligen Glockenkurve). Ein Portfolio mit niedrigerem Tracking Error bietet damit eine deutlich höhere Sicherheit einer kontrollierten positiven Rendite. Die Abbildung bezieht sich nicht auf ein bestimmtes Produkt oder eine bestimmte Strategie von Goldman Sachs Asset Management.

Aus unserer Sicht stärkt dieses Potenzial einer höheren Alpha-Stabilität die Argumente für Enhanced-Equity-Strategien gerade in Phasen erhöhter Marktunsicherheit. Der Zugang zu diesen Strategien in einem aktiven ETF-Vehikel bietet Anlegern ein flexibles Instrument, um unsichere Märkte zu navigieren. Kosteneffizienz, mehr Transparenz und die Flexibilität des börsentäglichen Handels sind zusätzliche Vorteile.

Agiler Zugang zu ineffizienten Märkten

Phasen mit mehr Marktstress können ein attraktives Umfeld für Stockpicker schaffen. Besonders überzeugend sind die Argumente für aktiv gemanagte Aktienstrategien in weniger effizienten Märkten, etwa bei US-Small-Caps und in Schwellenländern. Beide Segmente können zur Diversifikation von Portfolien beitragen und eröffnen professionellen Managern Chancen für eine Outperformance.

Die Investmentthese für US-Small-Caps beruht auf attraktiven Bewertungen3 in Verbindung mit dem erwarteten Gewinnwachstum.4 Darüber hinaus können Small-Caps Anlegern helfen, das Klumpenrisiko in den großen US-Large-Cap-Indizes zu diversifizieren.5 In der Regel sind kleinere Unternehmen außerdem stärker binnenwirtschaftlich ausgerichtet: US-Small-Caps erzielen nur rund 23 % ihrer Umsätze im Ausland – verglichen mit etwa 40 % bei S&P-500-Unternehmen.6 Damit sind sie potenziell weniger stark von Zollbelastungen betroffen.

Wir sind überzeugt, dass ein aktiver Investmentansatz im Small-Cap-Segment am besten geeignet ist, vor allem wegen der relativen Ineffizienz dieses Marktes. Ein zentraler Grund dafür ist, dass weniger Sell-Side-Analysten den Markt covern.7 Dadurch reduziert sich die Menge der verfügbaren Informationen, was gründlichen Stockpickern das Potenzial für eine beträchtliche Alpha-Generierung eröffnet. Auch der hohe Anteil unprofitabler Unternehmen am Small-Cap-Markt – über ein Viertel des Russell 2000 Index im Vergleich zu nur 4 % beim S&P 5008 – und die großen Unterschiede in der Kursentwicklung unterstreichen die Bedeutung von gründlichem Research und sorgfältiger Titelauswahl.

Noch größere Ineffizienzen finden sich in den Schwellenländern und schaffen ideale Voraussetzungen für potenzielle Alpha-Generierung durch aktive Stockpicker. Beispielsweise verfügt Indien, das zweitgrößte Schwellenland nach China und eine der wenigen großen Volkswirtschaften mit einem prognostizierten realen BIP-Wachstum von über 6 % in den kommenden Jahren9 – über einen großen und vielfältigen Aktienmarkt. Indische Aktien werden jedoch deutlich weniger intensiv gecovert als US-Aktien. Dadurch entstehen erhebliche Informationsineffizienzen, die aktive Stockpicker, die den lokalen Markt gut kennen, nutzen können.

Gerade in Schwellenländern wie Indien sind die überzeugendsten Chancen häufig jenseits des Vergleichsindex zu finden, etwa bei Mid-Caps, Small-Caps oder Börsengängen (IPOs). Diese Titel werden von passiven Strategien oft nicht erfasst. Umgekehrt führen Index-Tracking-Strategien häufig zu erhöhten Allokationen in staatseigenen Unternehmen, die in Schwellenländer-Indizes möglicherweise stark vertreten sind. Dennoch werfen sie nicht unbedingt überzeugende Renditen ab, weil staatlicher Einfluss sich negativ auf die Renditen von Minderheitsaktionären auswirken kann. Ein aktiver Ansatz erlaubt es, selektiv zu investieren und zugleich Chancen jenseits des Vergleichsindex zu nutzen.

Mit aktiven ETFs erhalten Anleger Zugang zu ineffizienten Märkten wie US-Small-Caps und Schwellenländeraktien. Gleichzeitig profitieren sie von der Erfahrung und Expertise professioneller Fondsmanager und dem Potenzial, Alpha zu generieren. Diese Vehikel kombinieren aktives Investieren mit der Flexibilität des börsentäglichen Handels und mehr Transparenz über die Bestände. Anleger erhalten die Informationen, die sie benötigen, um ihre Investments zu beurteilen und agil zu reagieren.

Mehr Vorhersehbarkeit in volatilen Märkten

Anfang 2025 stieg das Anlegerinteresse an US-domizilierten, optionsbasierten ETFs deutlich – vor allem bei Investoren, die in Aktien investiert bleiben möchten, dabei aber mehr Vorhersehbarkeit in stark schwankenden Märkten wünschen. Derivative-Income-ETFs, die darauf ausgelegt sind, mithilfe von Optionskontrakten laufende Portfolioerträge zu generieren, verzeichneten im ersten Quartal Rekordzuflüsse von 15,7 Mrd. USD. Bis Ende Mai stiegen die Zuflüsse sogar auf 26,5 Mrd. USD.10 Defined-Outcome-ETFs, die einen gewissen Schutz vor Kursverlusten bieten, dafür aber Gewinne begrenzen, verzeichneten ebenfalls Rekorde. Im ersten Quartal sammelten sie 4,4 Mrd. USD ein und lagen Ende Mai bei 6,3 Mrd. USD.11

Derivative-Income-ETFs, auch Covered-Call- oder Buy-Write-Strategien genannt, wollen eine zusätzliche Renditequelle in Form von Ausschüttungen bieten. Dies kann gerade in volatilen Marktphasen besonders wertvoll sein. Sie sind eine Alternative zu Anleihen, da ihre Ertragsquelle nicht an das Zinsniveau gebunden ist. Typischerweise halten sie einen diversifizierten Wertpapierkorb und verkaufen Call-Optionen darauf. Dadurch wird zwar das Aufwärtspotenzial teilweise begrenzt, gleichzeitig werden aber laufende Erträge aus Dividenden und Optionsprämien erzielt. Die Ausschüttungen aus diesen Fonds können dazu beitragen, Wertverluste in rückläufigen Märkten abzufedern. Unter dem Strich tendieren Derivative-Income-Strategien dazu, „höhere Tiefs“ und „niedrigere Hochs“ zu erzeugen.

Durch ein aktives Management der Call-Overlay-Strategie können Portfoliomanager außerdem flexibel auf Marktveränderungen reagieren, indem sie die Absicherungsquote durch Optionen dynamisch anpassen. Steigt die Volatilität und verteuern sich Optionen, muss ein geringerer Teil des Portfolios „gedeckt“ werden, um das gleiche Ertragsniveau zu erzielen. Der nicht gedeckte Teil bleibt damit den Marktbewegungen ausgesetzt und kann bei einer Erholung zusätzliche Kursgewinne ermöglichen.

Defined-Outcome- oder Buffer-ETFs nutzen ebenfalls eine aktiv gemanagte Optionsstrategie, verfolgen aber ein anderes Ziel: Sie sollen innerhalb eines vordefinierten Zeitraums ein Ergebnis in einer festgelegten Spanne liefern. Damit bieten sie Anlegern eine aktienbasierte Absicherung gegen Portfoliovolatilität, die andere defensive Strategien sinnvoll ergänzen kann. Dazu wird ein Put-Spread eingesetzt, um einen Abwärtspuffer zu schaffen. Gleichzeitig wird mit einer Call-Option die Obergrenze für mögliche Gewinne festgelegt. Der maximale Gewinn, den ein Fonds über den gesamten Zeitraum erzielen kann, wird gegen Abwärtsschutz abgewogen.

Die Optionen werden zu Beginn jedes Zeitraums gekauft und verkauft. Kürzere Perioden ermöglichen es aktiven Managern, häufiger neu zu justieren. In volatilen Märkten, wenn Optionen typischerweise teurer sind, lässt sich häufig eine höhere Gewinnobergrenze erreichen, indem eine weiter aus dem Geld liegende Call-Option verkauft wird. Auf diese Weise schützen Buffer-ETFs Investoren vor Kursrückgängen, während sie gleichzeitig eine Teilnahme an Kurssteigerungen bis zur definierten Obergrenze erlauben. Damit mindern sie das Risiko, in einer Korrektur zu verkaufen und anschließend eine Erholung an den Aktienmärkten zu verpassen. Wir sind überzeugt, dass Defined-Outcome-Strategien die Resilienz und Diversifikation von Portfolien in unsicheren Marktphasen steigern können.

Stärkung des Gesamtrenditepotenzials

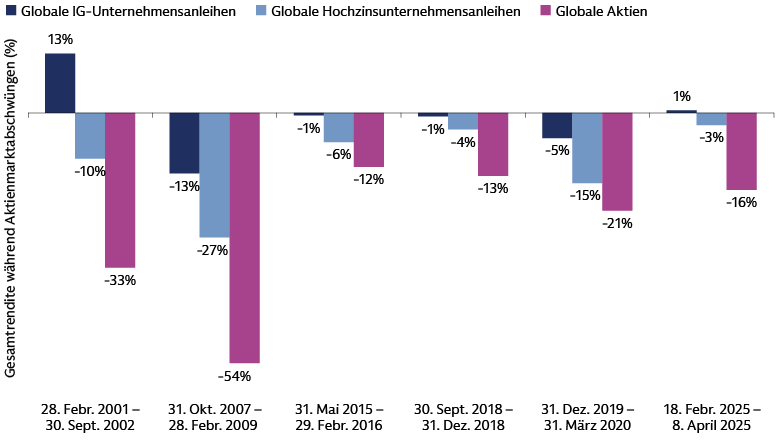

Anleger betrachten Anleihen seit jeher als mögliche Quelle für Erträge und Renditen in rückläufigen Aktienmärkten. Trotz der erhöhten Volatilität durch die wirtschaftliche und politische Unsicherheit in den USA können Investment-Grade(IG)-Anleihen diese Rolle wohl weiterhin erfüllen. Sie sind resilienter als riskantere Anlageklassen wie US-Hochzinsanleihen oder Aktien. Aus unserer Sicht bieten die aktuell erhöhten Renditen von IG-Anleihen12 Anlegern attraktive Chancen.

Die Fundamentaldaten von Investment-Grade-Anleihen sind trotz Zollschocks stark. Deshalb rechnen wir mit soliden Gesamtrenditen verglichen mit anderen Risikoanlagen. Die Verzinsung ist ein wesentlicher Treiber der langfristigen Gesamtrendite, und die All-in-Renditen von IG-Unternehmensanleihen sind historisch betrachtet weiterhin attraktiv. Die Kreditspreads sind an ihrer historischen Spanne gemessen eng, was grundsätzlich gesunde Fundamentaldaten widerspiegelt. Dennoch erfordern sie eine sorgfältige Titelauswahl, die mit aktivem Investmentmanagement möglich ist.

Die handelspolitische Unsicherheit dürfte anhalten und in der zweiten Jahreshälfte je nach Zollsensitivität zu Performanceunterschieden zwischen Unternehmen führen. Hinzu kommt die erhöhte Marktvolatilität, was möglicherweise zu Verwerfungen und attraktiven Risikoprämien führen wird. Diese können aktive Manager durch eine geschickte Bottom-up-Titelauswahl nutzen. Während sich die Politik verändert, verschieben sich Form und Steigung der Zinsstrukturkurve. Ein aktiver Ansatz kann Anlegern helfen, mit der richtigen Positionierung auf der Kurve ein möglichst attraktives Risiko-Rendite-Profil zu erzielen. Chancen sehen wir im kurzen bis mittleren Laufzeitenbereich, der im historischen Vergleich attraktive Carry- und Roll-Down-Möglichkeiten bietet. Darüber hinaus eröffnen die Größe und Breite des globalen Marktes für IG-Unternehmensanleihen Anlegern eine Vielzahl von Diversifikationsmöglichkeiten nach Sektoren und Regionen, um ihre Portfolioresilienz zu stärken. Aktive ETFs bieten flexiblen Zugang zu Investment-Grade-Anleihen mit dem Potenzial für eine Outperformance und mehr Transparenz über die Portfoliobestände.

Quelle: Bloomberg; Stand: April 2025. Aktienmarktabschwünge werden als Rückgang des MSCI World Index um 10 % definiert. „Globale Unternehmensanleihen mit Investment-Grade-Rating“ bezieht sich auf den Bloomberg Global Aggregate Corporate Index; „Globale Hochzins-Unternehmensanleihen“ bezieht sich auf den Bloomberg Global High Yield Index. Die bisherige Wertentwicklung ist kein Indikator für zukünftige Renditen und bietet keine Garantie im Hinblick auf zukünftige Ergebnisse, die Schwankungen unterworfen sein können.

Regelmäßige, steuereffiziente Erträge

Ein attraktives Ertragspotenzial und ein starkes Primärmarktangebot sehen wir auch am Markt für US-Kommunalanleihen. Kommunalanleihen werden von Bundesstaaten, Städten und anderen öffentlichen Institutionen begeben, um Projekte und Dienstleistungen wie Schulen oder Straßen zu finanzieren. Für Anleger können sie drei wesentliche Vorteile bieten:

- Die Zinserträge der meisten US-Kommunalanleihen sind in der Regel von der Bundeseinkommensteuer befreit. Meist sind sie auch von der bundesstaatlichen Einkommensteuer befreit, wenn Anleger in dem jeweiligen Bundesstaat wohnen, in dem die Kommunalanleihe begeben wurde. Für Käufer aus anderen Bundesstaaten kann die steuerliche Behandlung variieren.

- Kommunalanleihen sollen einen kontinuierlichen Strom an Zinszahlungen generieren und können daher für Anleger attraktiv sein, die regelmäßige Erträge wünschen.

- Kommunalanleihen können zur Portfoliodiversifikation beitragen und Volatilität reduzieren, denn ihre Renditen korrelieren häufig nur gering mit Aktien.

Anleger, die eine Allokation in Kommunalanleihen erwägen, sollten jedoch bedenken, dass dieser Markt stark fragmentiert und oft weniger transparent ist als beispielsweise der Markt für Unternehmensanleihen. Deshalb halten wir einen aktiven Ansatz mit rigoroser Titelauswahl für entscheidend. Portfoliomanager können Marktineffizienzen nutzen, Steueroptimierungsstrategien einsetzen und in Chancen entlang der gesamten Zinsstrukturkurve sowie des gesamten Bonitätsspektrums investieren.

Aktive ETFs entwickeln sich zunehmend zu einem beliebten Vehikel für Allokationen in Kommunalanleihen. Sie verbinden aktives Management zur Steuerung der Risiken und strukturellen Ineffizienzen dieses Marktes mit der Transparenz und Handelbarkeit eines ETF-Produkts. Diese Vorteile haben das Anlegerinteresse spürbar angekurbelt: Allein in den ersten fünf Monaten dieses Jahres beliefen sich die Zuflüsse auf 5,5 Mrd. USD. Das in aktiven ETFs mit Allokationen in Kommunalanleihen verwaltete Nettovermögen liegt inzwischen bei 29,8 Mrd. USD, während es Ende letzten Jahres noch 23 Mrd. USD betrug.13

Zeit, aktiv zu werden

In diesem sich schnell wandelnden Umfeld mit erhöhter wirtschaftlicher und politischer Unsicherheit halten wir es für entscheidend, die Fundamentaldaten im Fokus zu behalten. Der Zollschock deutet auf eine zunehmende Streuung der Ergebnisse hin. Er unterstreicht die Bedeutung von Portfoliodiversifikation, sorgfältiger Bottom-up-Titelauswahl und einem dynamischen Ansatz zur Nutzung von Aufwärtspotenzial. Aktive ETFs, die das Research und die Disziplin eines aktiven Managements mit der Flexibilität und Transparenz eines ETF-Produkts verbinden, bieten Anlegern ein breites Spektrum an Lösungen, um Marktturbulenzen erfolgreich zu überstehen.

1 Morningstar. Stand: 30. April 2025.

2 „Europe Open-End and ETF Flows Q1 2025“ (Zuflüsse in europäische Investmentfonds und ETFs in Q1 2025), Morningstar. Stand der Daten: 31. März 2025. Der hier angegebene Dollarwert wurde mit dem Wechselkurs zum 31. März 2025 vom ursprünglichen Wert – 55 Mrd. EUR – umgerechnet.

3 Furey Research Partners und FactSet. Stand: 31. März 2025. Ohne unprofitable Unternehmen notieren US-Small-Caps mit einem Abschlag von 29 % gegenüber US-Large-Caps und damit deutlich unter dem historischen durchschnittlichen Abschlag von 3 %.

4 FactSet, Goldman Sachs Asset Management. Stand: 31. Mai 2025. Für 2025 beträgt die Konsensschätzung des einjährigen Gewinnwachstums für den Russell 2000 Index 36,1 % verglichen mit 8,8 % für den S&P 500. Für 2026 liegt die Konsensschätzung des einjährigen Gewinnwachstums für den Russell 2000 Index bei 36,4 % und bei 13,4 % für den S&P 500.

5 Im Russell 2000 Index der US-Small-Caps machen die zehn größten Positionen beispielsweise nur 4 % des Gesamtwerts aus, beim S&P 500 sind es hingegen 35 %. Siehe: Goldman Sachs Asset Management, FactSet. Stand: 31. März 2025.

6 FactSet. Stand: 31. März 2025.

7 Furey Research Partners. Stand: 31. März 2025. Die durchschnittliche Coverage von Sell-Side-Analysten beträgt sechs Analysten pro Unternehmen im Russell 2000 Index gegenüber 20 Analysten pro Unternehmen im S&P 500 Index.

8 FactSet. Stand: 31. März 2025.

9 „Indian equities: Local headwinds stabilizing, Global risks remain“, (Indische Aktien: Lokaler Gegenwind stabilisiert sich, globale Risiken bleiben), Goldman Sachs Global Investment Research. Stand: 7. März 2025.

10 Morningstar. Stand: 31. Mai 2025. Ohne Dachfonds und Feederfonds.

11 Morningstar. Stand: 31. Mai 2025. Ohne Dachfonds und Feederfonds.

12 Goldman Sachs Asset Management. Stand: 24. April 2025. Die Renditen globaler IG-Unternehmensanleihen, die derzeit 4,5 % übersteigen, waren in den letzten 15 Jahren nur in 15 % der Zeit höher.

13 Morningstar. Stand: 31. Mai 2025.