Cómo mantenerse activo en un entorno complejo en 2026

Puntos clave

Este artículo forma parte de nuestras Perspectivas de inversión para 2026: en búsqueda de catalizadores en un escenario complejo

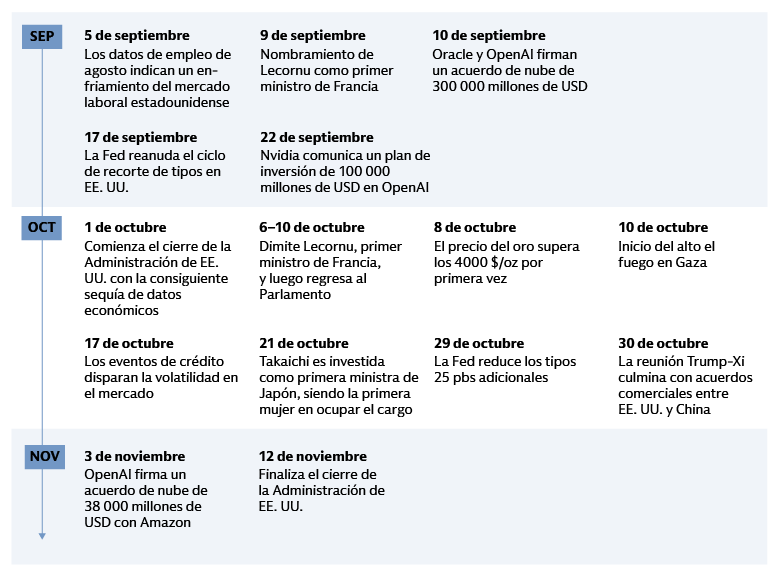

Fuente: Goldman Sachs Asset Management. A 18 de noviembre de 2025. Esta cronología se proporciona únicamente a efectos informativos generales y no pretende ser un análisis exhaustivo de todos los impulsores o eventos del mercado.

Lidiando con la complejidad

Varios factores podrían afectar a las condiciones económicas y a los mercados financieros en 2026, lo que dificultaría pronosticar una dirección clara. Creemos que la gestión activa es la adecuada para afrontar estas condiciones. A continuación, exploramos un escenario complejo de trayectorias de política monetaria, aranceles y dinámicas fiscales, y compartimos nuestras observaciones sobre la concentración del mercado de valores, eventos de crédito y geopolítica.

Foco en las cifras

- 9/10

- PaísesDel G10 bajaron los tipos en 2025

- 18%

- Tipo efectivo de los aranceles estadounidensesEl más alto asumido por los consumidores desde 1934

- $100+

- BillonesImporte total de la deuda pública mundial

Fuentes: (Izquierda) Reserva Federal de EE. UU., BCE, Banco de Japón. A 14 de octubre de 2025. (Centro) Budget Lab Yale University, Goldman Sachs Global Investment Research. A 12 de octubre de 2025. (Derecha) OCDE, Reuters. A 20 de marzo de 2025.

Canales de política monetaria

Creemos que el mercado laboral será el factor determinante del ritmo y la magnitud de la flexibilización de la Fed en 2026, siempre que la inflación se mantenga en niveles controlados. Si la debilidad del mercado laboral persiste, impulsada por restricciones de inmigración, despidos de funcionarios federales y el papel de la IA a la hora de ahorrar personal, la Fed podría aplicar más recortes de tipos, especialmente si la inflación causada por los aranceles es de corta duración. Esperamos que el BCE mantenga sus tipos en el 2 %, dado que la inflación está dentro de su objetivo y el gasto fiscal en Alemania está aumentando, aunque no descartamos más recortes de tipos si la inflación empieza a moderarse. En el Reino Unido, creemos que el alivio de la inflación, la debilidad del mercado laboral y la contracción fiscal justificarían una mayor flexibilización. La desinflación, los recortes de la Fed y las señales de una mayor debilidad del dólar podrían propiciar una mayor flexibilización en los mercados emergentes, con diferencias entre países. En nuestra opinión, Japón avanza hacia un régimen de tipos más altos, respaldado por una inflación firme, un fuerte crecimiento del PIB y una posible flexibilización fiscal. Dado que los tipos oficiales son cada vez menos restrictivos y no hay recesión inducida por los aranceles, es posible que se produzcan subidas de tipos de interés en otras economías, iniciando una nueva fase en la política monetaria global.

Un nuevo orden comercial

Los acuerdos comerciales de Estados Unidos con el Reino Unido, la UE y Japón han proporcionado cierta estabilización después de la crisis arancelaria de abril. India y EE. UU. parecen estar acercándose a un acuerdo comercial.1 Estados Unidos y China han hecho progresos en los aranceles y el control de tierras raras tras la reunión entre Trump y Xi en Corea del Sur. Sin embargo, existe la posibilidad de un aumento de las tensiones. La dinámica geopolítica que impulsa el desacoplamiento de las dos economías más grandes del mundo sigue superando a las que favorecen una integración más estrecha entre ellas. Más allá de acuerdos comerciales específicos, el mercado ha previsto en general que los aranceles supondrían un único cambio puntual en los precios hasta el momento, en lugar de una amenaza sostenida. Las estrategias proactivas de mitigación de aranceles, incluidos los ajustes de la cadena de suministro y los aumentos selectivos de precios, han permitido a la mayoría de las empresas proteger los márgenes hasta el momento. A medida que los aranceles se estabilizan en niveles inferiores (pero no bajos) respecto a lo que parecía probable inicialmente, creemos que aún representan un riesgo a la baja para el crecimiento en 2026, especialmente si se hace evidente una mayor transferencia de los costes arancelarios a los precios de consumo en los próximos meses.

Déficits y deuda

Es imposible señalar el momento exacto en el que surgen las tensiones fiscales o su pico, pero es esencial una comprensión profunda del panorama. El déficit fiscal en EE. UU. es inusualmente elevado en relación con la fortaleza de la economía: el ratio deuda-PIB se aproxima a su nivel más alto desde la posguerra y los tipos reales más altos están inclinando la pendiente de los gastos por intereses. Por otro lado, la fragmentación del Parlamento francés a causa de la inestabilidad política persistente dificulta la aprobación de una reforma fiscal significativa. Esta situación ha agudizado el foco de los inversores en el deterioro de las perspectivas fiscales de Francia antes de las elecciones presidenciales de 2027, y los rendimientos de los bonos gubernamentales franceses a 10 años ahora coinciden con los de Italia. Las presiones de gasto están aumentando en todos los mercados, debido a factores como el mayor desembolso en defensa, la transición climática y el aumento de los costes sanitarios y en pensiones por el envejecimiento de la población.

Foco en las cifras

- $1+

- BillónCapitalización de mercado de 9 acciones del S&P 500

- $360

- Miles de millonesPréstamos de private equity y crédito privado de 7 grandes bancos estadounidenses, que representan ~11 % de su total de préstamos

- Nov 3

- VotaciónElecciones intermedias en EE. UU. en 2026

Fuentes: (Izquierda) S&P Global Ratings. A 11 de noviembre de 2025. (Centro) Monitor de la Deuda Mundial del Instituto de Finanzas Internacionales (IIF), septiembre de 2025. Datos de deuda pública a junio de 2025. Consejo Federal de Examen de Instituciones Financieras. Datos de la empresa, Goldman Sachs Global Investment Research. A 19 de octubre de 2025. Datos del T2 de 2025. Creemos que los préstamos de private equity son en su mayoría mecanismos de llamadas de capital y otras facilidades basadas en suscripciones, mientras que los préstamos de crédito privado son principalmente para prestamistas directos, empresas de desarrollo de negocios y prestamistas del mercado.

Concentración del mercado

Las 10 principales empresas estadounidenses representan aproximadamente el 40 % de la capitalización de mercado del S&P 500.2 Aunque la concentración del mercado es alta, cabe señalar que ciclos similares de dominio sectorial de las finanzas o la energía duraron décadas sin culminar necesariamente en una crisis. Las valoraciones de las acciones tecnológicas estadounidenses han aumentado debido al entusiasmo de los inversores por la IA, pero creemos que la revalorización del precio se debe principalmente al crecimiento fundamental y a los sólidos balances, no a la exuberancia irracional. En nuestra opinión, el riesgo principal radica en la decepción con los beneficios, que podría poner en peligro la sostenibilidad de la rentabilidad. En el mercado de renta variable, buscamos identificar empresas que muestren altos márgenes brutos, balances sólidos y mercados finales resilientes. Más abajo en el espectro de capitalización de mercado, en el espacio de pequeña y mediana capitalización, vemos oportunidades potenciales entre los facilitadores, es decir, las empresas que están posibilitando el auge de la IA. Aunque la inversión en capital de IA se ha financiado en gran parte internamente hasta la fecha, la creciente dependencia de la deuda justifica una monitorización rigurosa en 2026.

Eventos de crédito

Las quiebras recientes han intensificado el escrutinio sobre la exposición de los bancos estadounidenses a Instituciones Financieras No Depositarias (NDFI).3 Los acontecimientos también han planteado mayores preocupaciones sobre la salud general y la resiliencia del sector bancario, y una mayor sensibilidad a la calidad crediticia y la interconexión dentro del sistema financiero. Consideramos que los problemas recientes son idiosincrásicos y no indicativos de un aumento del riesgo de crédito sistémico en los mercados de crédito cotizados y privados. Sin embargo, refuerzan la importancia de la selección activa de valores en los mercados cotizados y un proceso riguroso de underwriting y vigilancia en el crédito privado. En nuestra opinión, la resiliencia de las métricas del crédito corporativo estadounidense sugiere que el mercado se encuentra a mitad de ciclo, no a finales de ciclo. En el crédito privado, creemos que los fundamentales de los prestatarios siguen siendo generalmente saludables, en conjunto.

Geopolítica, elecciones de mitad de mandato en EE. UU. y liderazgo de la Fed

A pesar de los recientes pasos hacia la paz en Oriente Medio, los riesgos geopolíticos se mantienen elevados. Rusia y Ucrania siguen muy lejos en cuanto a sus exigencias para poner fin a la guerra. Las incursiones de drones en el espacio aéreo polaco subrayan el riesgo de escalada más allá de Ucrania. Las respuestas del mercado a los acontecimientos geopolíticos fueron escasas en 2025, pero la oferta, la demanda y los precios de la energía siguen siendo vulnerables a la volatilidad. Las elecciones intermedias de Estados Unidos en noviembre de 2026 pueden influir en el sentimiento del mercado, con posibles impactos en la renta variable, los tipos y el dólar estadounidense. La presión continua de la Casa Blanca sobre la Fed para que reduzca los tipos podría desestabilizar a los mercados, elevar las expectativas de inflación, inclinar la pendiente de la curva y pesar sobre el dólar. El mandato de Powell, presidente de la Fed, finaliza en mayo, pero el anuncio de un posible candidato para la presidencia podría llegar antes.

En busca de catalizadores

A medida que exploramos oportunidades potenciales en 2026, apreciamos catalizadores como impulsores, eventos o temas seculares que tienen el potencial de acelerar el crecimiento y desbloquear valor dentro de carteras de inversión bien alineadas. Abajo analizamos los ciclos de flexibilización, la inversión en capital de IA, el volumen de operaciones societarias y también consideramos las posibles implicaciones de la desregulación estadounidense, un mayor enfoque entre las naciones en la seguridad económica y el aumento de la demanda de energía.

Foco en las cifras

- 12%

- Rentabilidad superior de la pequeña capitalización estadounidense vs. S&P 500 después del final de los últimos cinco ciclos de recortes

- 27%

- De la inversión en capital del S&P 500 proviene de 5 empresasImporte de la inversión en capital del S&P 500 que proviene de los cinco mayores hiperescaladores de IA

- 15%+

- Impulso de las fusiones y adquisiciones en EE. UU.Se espera un aumento del número de operaciones de fusiones y adquisiciones completadas en EE. UU. en 2026.

Fuentes: (Izquierda) Goldman Sachs Asset Management, FactSet. Marzo de 2020. Rentabilidad media a un año del Russell 2000 tras el final de los últimos 5 ciclos de recorte de tipos: enero de 1996, noviembre de 1998, junio de 2003, diciembre de 2008, marzo de 2020. (Centro) Goldman Sachs Global Investment Research. A 16 de octubre de 2025. Los hiperescaladores son Amazon, Google, Meta, Microsoft y Oracle. (Derecha) Goldman Sachs Global Investment Research. Septiembre de 2025.

Ciclos de flexibilización

Creemos que los ciclos de flexibilización presentan oportunidades en todas las clases de activos. Los recortes de tipos podrían beneficiar a la renta fija, incluidos los bonos del Tesoro americano a corto plazo, y al crédito con grado de inversión, donde el componente de tipos de los rendimientos es más alto que en el pasado, por lo que la rentabilidad total se beneficia de la caída de los tipos. Los ciclos de flexibilización también representan un potencial favorable para las clases de activos sensibles a los tipos, como las acciones de pequeña capitalización y el real estate comercial. En nuestra opinión, los bonos locales de mercados emergentes y la deuda externa también se beneficiarán, ya que la flexibilización de la Fed permite recortes de tipos de los mercados emergentes sin una debilidad significativa de las divisas. Los préstamos apalancados, al ser de tipo variable, pueden beneficiar a los emisores subyacentes con menores cargas de intereses, mejorando la cobertura de intereses. Desde el punto de vista de las divisas, la rentabilidad del dólar estadounidense ha sido mixta a lo largo de los ciclos de recorte de la Fed. Dicho esto, históricamente, el dólar tiende a repuntar, o moverse lateralmente, si la Fed reduce los tipos y no sigue ninguna recesión.

Inversión en capital e innovación de IA

La inversión en capital de IA de las empresas de megacapitalización sigue superando las expectativas. Creemos que la inversión en capital de IA de los hiperescaladores se mantendrá resiliente en 2026. Los analistas han subestimado la inversión en capital de IA cada trimestre durante los últimos dos años4, lo que sugiere un riesgo continuo al alza para la durabilidad del comercio de IA a medida que nos acercamos al final del año. Mientras tanto, la IA está transformando el sector tecnológico, impulsando un crecimiento sin precedentes en el espacio de los semiconductores, el software a través de la IA agencial, la gestión de datos, la ciberseguridad y la tecnología financiera. En el mercado de renta variable cotizada, mientras que el entusiasmo inicial de la IA generativa se concentró en un grupo reducido de acciones, vemos motivos convincentes para que el panorama de inversión se amplíe y se desbloqueen nuevas oportunidades entre los nuevos innovadores. Aunque las empresas siguen implementando IA interna y externamente, la visibilidad del retorno de la inversión sigue siendo baja. Creemos que esto destaca la importancia de realizar un análisis riguroso de los fundamentales empresariales.

Reactivación del volumen de operaciones

La actividad global de operaciones societarias muestra signos de una fuerte recuperación, que creemos podría extenderse hasta 2026.5 En EE. UU., las fusiones y adquisiciones aumentaron significativamente en 2025 en comparación con 2024, y el mercado de renta variable acogió un número saludable de IPO. Los principales indicadores sugieren que esta tendencia positiva continuará. Del mismo modo, la actividad de fusiones y adquisiciones se ha recuperado en Europa, y los acuerdos anunciados durante el último año superaron las medias históricas. Creemos que este aumento podría estimular una reanudación más generalizada de la actividad de private equity y catalizar más demanda de financiación de crédito privado, incluida la demanda de soluciones intermedias. Un repunte de las fusiones y adquisiciones podría atraer también un mayor interés por las empresas de menor tamaño, que forman la columna vertebral de la actividad. La caída de los tipos de interés puede estimular aún más el volumen de operaciones, y empresas más pequeñas se están convirtiendo en objetivo de ofertas de sociedades que buscan adquisiciones adicionales y operaciones de consolidación sectorial.

Foco en las cifras

- $3.4

- BillonesImporte que podría sumar la Ley OBBBA al déficit presupuestario estadounidense en la próxima década.

- 5%

- del PIBCompromiso de gasto en defensa por parte de los miembros de la OTAN hasta 2035.

- 175%

- Crecimiento de la demanda de energíaPrevisión de centros de datos para 2030 vs. 2023.

Fuentes: (Izquierda) La estimación de 3,5 billones de USD se refiere al aumento neto del déficit presupuestario unificado para el periodo 2025-2034. Oficina de Presupuesto del Congreso. A 21 de julio de 2025. (Centro) Organización del Tratado del Atlántico Norte (OTAN). A 27 de agosto de 2025. (Derecha) Goldman Sachs Global Investment Research. A 13 de octubre de 2025.

Recortes fiscales y desregulación en EE. UU.

Esperamos que la interacción entre la política fiscal estadounidense, la asignación de los ingresos por aranceles y la desregulación influya en el contexto de inversión en 2026. En nuestra opinión, es poco probable que los recortes fiscales estadounidenses se materialicen hasta el periodo fiscal de primavera de 2026. Estimamos que el coste de los recortes fiscales incluidos en la Ley “One Big Beautiful Bill Act” (OBBBA) se compensará en gran medida con los ingresos por aranceles a corto plazo, de modo que el déficit fiscal bajaría modestamente. La administración Trump también está adoptando una política económica centrada en la desregulación que presenta posibles catalizadores para sectores como el financiero, el energético y el farmacéutico. Mientras el Congreso centra su atención en las elecciones intermedias, esperamos que la agenda en materia regulatoria pase a ser una prioridad entre legisladores e inversores.

Seguridad económica

Después de un año dominado por los anuncios de aranceles, prevemos que el tema de la seguridad económica ocupará un lugar destacado en 2026, actuando como catalizador de la implementación de capital a gran escala en defensa, energía e infraestructura en los mercados desarrollados. Por ejemplo, el sector europeo de la defensa ha pasado de ser un mercado lento e infravalorado a un lugar central en la política gubernamental y uno de los sectores de más rápido crecimiento de la región. Creemos que la implementación del paquete fiscal alemán será un área de enfoque importante. En comparación con el presupuesto de Alemania para 2024, el gasto podría aumentar en más de 80 000 millones de euros (1,8 % del PIB) en 2026.6 Las áreas clave que también reciben inversión incluyen una amplia gama de proyectos de infraestructura y energía. En nuestra opinión, los gestores activos están bien posicionados para identificar empresas en EE. UU. y Europa con perspectivas de crecimiento significativo al proporcionar soluciones para la seguridad de los recursos, la resiliencia de la cadena de suministro, la independencia energética y la defensa nacional.

Demanda energética

Seguimos sosteniendo que la demanda de datos, impulsada en parte por la IA y en parte por el crecimiento de la demanda de datos fuera del ámbito de la IA, puede actuar como catalizador de un crecimiento generacional de la demanda energética en todo el mundo. Este trasfondo exige un enfoque de inversión integral, que incluya la generación de energía con bajas emisiones de carbono, la electrificación del transporte global y mejoras cruciales de la red en mercados emergentes y desarrollados. A medida que las empresas tecnológicas y los hiperescaladores compiten por implementar la IA, la velocidad de la energía también es primordial. En nuestra opinión, la financiación de crédito para la generación de energía sostenible, el crédito privado sostenible, la infraestructura y los bonos verdes presentan oportunidades potenciales. Las industrias energéticas de EE. UU. y Europa también se enfrentan a un dilema demográfico crítico: se necesitan más de 750 000 trabajadores nuevos para 2030 en regiones con una fuerza laboral envejecida y mano de obra cualificada limitada. El acceso al talento y a la mano de obra se convertirá en una ventaja competitiva clave para las empresas.7

Preguntas clave

1. ¿Dónde invierto cuando todo parece estar caro?

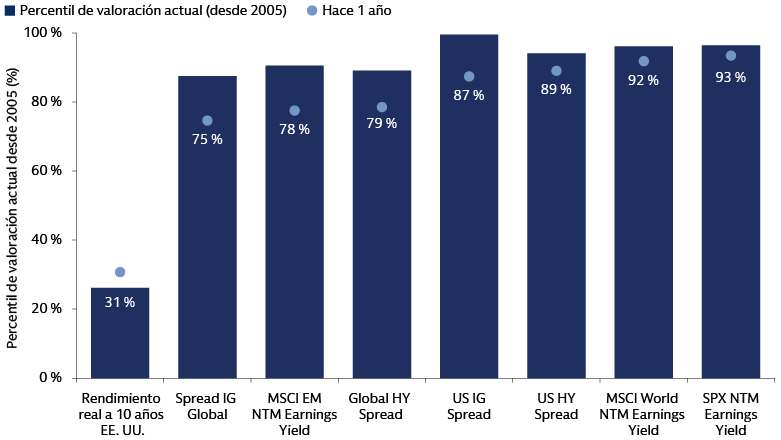

Los principales índices de renta variable han alcanzado repetidamente nuevos máximos históricos en 2025, incluido el S&P 500 en EE. UU., el STOXX 600 de Europa y el Nikkei 225 de Japón.8 En renta fija, los diferenciales continúan en niveles históricamente ajustados. Cuando las inversiones tradicionales parecen caras, es crucial adoptar un enfoque estratégico que vaya más allá del simple seguimiento de los índices de referencia. Creemos que los inversores deberían considerar gestionar activamente la combinación de acciones y bonos en su cartera, y ajustar las posiciones de los valores subyacentes a cada asignación para adaptarse a las condiciones del mercado. Aunque las valoraciones en los mercados de renta variable son elevadas, creemos que la rentabilidad de la renta variable estadounidense en los últimos trimestres se ha visto impulsada más por los beneficios que por la expansión de las valoraciones. En nuestra opinión, las valoraciones en el segmento de pequeña capitalización son atractivas dadas las perspectivas de beneficios, aunque se requiere un enfoque de inversión matizado debido a las ineficiencias del mercado y a riesgos idiosincrásicos. Vemos oportunidades de valor en renta fija, incluidos el high yield y el crédito titulizado, que pueden ofrecer ingresos atractivos. La diversificación —internacionalmente y entre clases de activos— también es clave, incluida la exploración de estrategias alternativas como los mercados privados y los hedge funds, que pueden potencialmente ofrecer rentabilidades ajustadas al riesgo mejoradas. Una combinación de activos reales, como infraestructura y real estate, puede mejorar el rendimiento general de la cartera. Con el cambio de las correlaciones entre activos y la dinámica del dólar, la cobertura estratégica de divisas pasa a ser una consideración clave.

Fuentes: MSCI, Goldman Sachs Asset Management. A 24 de octubre de 2025. Los percentiles de valoración son desde 2005, ya que los datos de PER proyectado del MSCI EM comienzan a partir de 2005. Rentabilidades pasadas no garantizan rentabilidades futuras, que pueden variar.

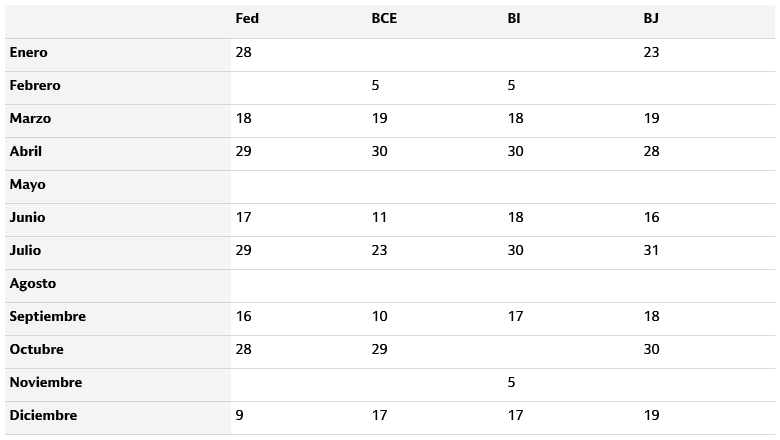

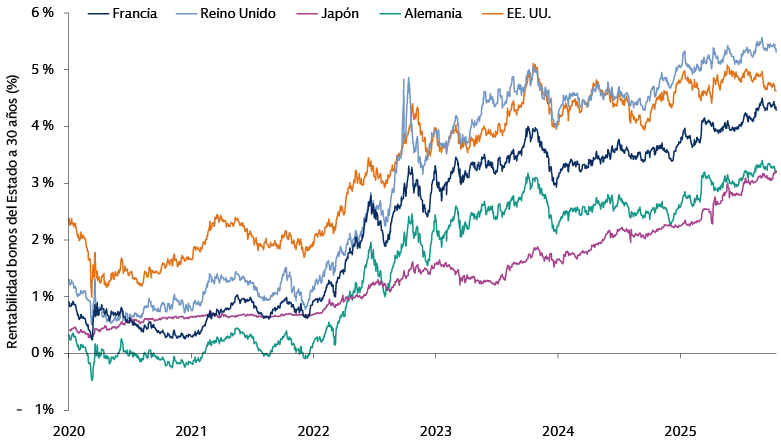

2. ¿De qué manera pueden repercutir en la inversión las medidas que adopten los bancos centrales en 2026?

Las actuaciones de los bancos centrales brindan a los inversores en renta fija oportunidades potenciales para apostar por diferentes países y diversificar sus inversiones a lo largo de la curva de rendimiento. En EE. UU., creemos que la Fed podría recortar los tipos dos veces en 2026, dada su postura sobre la debilidad del mercado laboral. En Europa, la resiliencia de la economía europea y la reacción agresiva del BCE apuntan a una pausa prolongada en el ciclo de flexibilización. Sin embargo, el mercado puede estar subestimando la probabilidad de que se reanude la flexibilización si la inflación no llega al objetivo. En el Reino Unido, el Banco de Inglaterra podría reanudar los recortes en diciembre en vista de la mejora de la inflación, la relativa debilidad del mercado laboral y las posibles subidas de impuestos. En nuestra opinión, es probable que el Banco de Japón suba los tipos debido a la elevada inflación y al sólido crecimiento. Creemos que otros ciclos de flexibilización del G10 serán diferentes: el de Suecia podría concluir y en Noruega es probable que el ritmo de relajación continúe. Es poco probable que Suiza vuelva a los tipos negativos. Los recortes de Australia podrían detenerse y los tipos de Nueva Zelanda podrían seguir bajando. Los mercados emergentes apuntan a una flexibilización continuada, respaldada por la debilidad del dólar estadounidense y el descenso de los precios del petróleo.

Fuentes: Fed, Banco Central Europeo (BCE), Banco de Inglaterra (BI) y Banco de Japón (BJ). Calendario más reciente de reuniones programadas. A 20 de octubre de 2025.

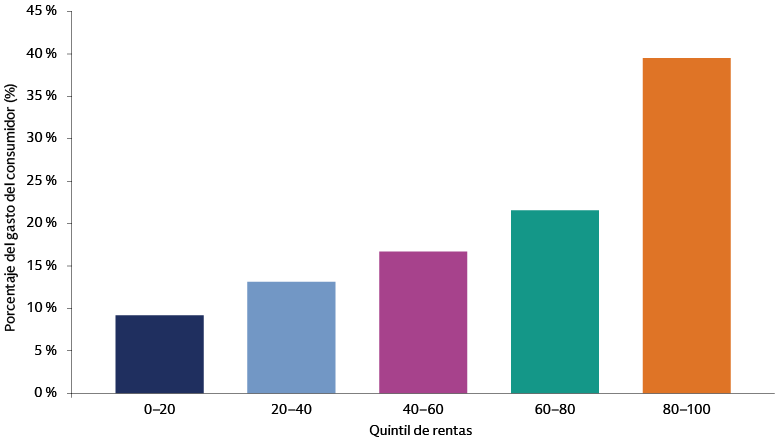

3. ¿Cómo podrían afectar los aranceles al gasto en consumo?

Aunque en general es sólida, la confianza de los consumidores estadounidenses empieza a mostrar signos de debilidad entre los hogares de rentas bajas. Sin embargo, este grupo de población tiene un impacto limitado en el gasto total, ya que el 20 % más rico de los hogares representa el 40 % del consumo total, mientras que los grupos con rentas más bajas gastan menos del 10 %. A pesar de esto, el gasto en consumo prioriza cada vez más el valor, el precio, la elección y la comodidad. Si el traspaso del coste arancelario simplemente se aplazó en 2025, podría seguir un periodo de gasto más moderado en 2026. Sin embargo, se espera que los sólidos balances de los hogares, las altas tasas de ahorro y el patrimonio acumulado protejan el gasto. La flexibilización anticipada de la Fed y el estímulo fiscal de EE. UU. también sugieren que es improbable que se dé una fuerte desaceleración. Un factor crítico será la medida en que las empresas puedan repercutir los costes arancelarios, algo que puede suponer un reto dada la debilidad potencial del mercado laboral y el aumento del desempleo. Aunque la morosidad de los préstamos para automóviles y tarjetas de crédito ha aumentado en EE. UU., especialmente entre los consumidores de alto riesgo, esto se atribuye principalmente a los “efectos de la migración de la puntuación de crédito” de la pandemia y a los importes más elevados de los préstamos para automóviles y no a una tensión generalizada del crédito de los hogares.

Fuentes: Oficina de Estadísticas Laborales, Macrobond. Datos de 2023. El análisis histórico indica que las cuotas subyacentes de gasto se han mantenido relativamente estables a lo largo del tiempo.

4. ¿La fricción fiscal persistirá para los inversores en bonos gubernamentales?

Para los inversores en bonos gubernamentales, creemos que el contexto fiscal es una preocupación crítica que podría desencadenar una volatilidad considerable en el mercado. Consideramos que los bonos gubernamentales pueden mitigar los riesgos bajistas para el crecimiento, especialmente en una era de rendimientos reales positivos. En los últimos años, los bonos han repuntado durante periodos de incertidumbre económica. Esto ocurrió durante la crisis bancaria regional en marzo de 2023, en respuesta a los débiles datos del mercado laboral en 2024 y 2025, así como durante periodos de mayor riesgo geopolítico. Sin embargo, en nuestra opinión, los inversores deben ajustar dinámicamente su asignación entre activos de riesgo y bonos gubernamentales. La correlación entre los bonos y los activos de riesgo puede pasar de negativa a positiva, especialmente si se intensifican las preocupaciones fiscales o la inflación, lo que podría disminuir la efectividad de la cobertura de los bonos. Los rendimientos a corto plazo son más sensibles a la política de los bancos centrales y generalmente han ofrecido sólidas características contracíclicas, actuando como cobertura durante el debilitamiento económico. Por el contrario, los rendimientos a largo plazo son más susceptibles a las preocupaciones fiscales y a las expectativas de inflación, que pueden provocar su aumento y una inclinación más pronunciada de la curva. Comprender esta dinámica también permite a los inversores aprovechar las perspectivas de la curva de rendimientos para optimizar las características defensivas de su cartera.

Fuentes: Goldman Sachs Asset Management, Macrobond. A 15 de octubre de 2025. Rentabilidades pasadas no garantizan rentabilidades futuras, que pueden variar.

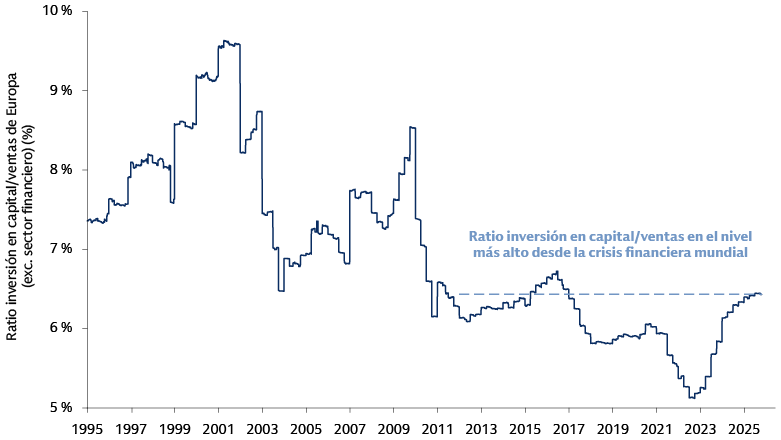

5. ¿Qué aspectos críticos de la política deberían supervisar los inversores en Europa?

En toda Europa, los estímulos ya están impulsando un repunte de la inversión en capital. Las empresas que han invertido poco durante dos décadas están realizando una inversión renovada en sectores que requieren mucho capital, impulsados por la transición energética y la seguridad, la defensa, el reshoring, la mejora de infraestructuras, la digitalización y la IA. Después de un periodo de crecimiento débil tras la pandemia, se prevé que el aumento del gasto gubernamental en infraestructura y defensa impulse el crecimiento del PIB alemán hasta el 1,4 % en 2026 y el 1,8 % el año siguiente. Creemos que los inversores deberían monitorizar la velocidad y la ejecución del paquete fiscal alemán en 2026, dado su reciente historial de no desplegar todas las inversiones presupuestadas. Con el presupuesto alemán para 2025 y la ley de financiación de infraestructuras aprobada a finales de septiembre, el gasto podría aumentar significativamente en 2026 en áreas como la defensa. Aunque la implementación de un mayor gasto en defensa es gradual y compleja, creemos que representa un impulso potencialmente significativo para el crecimiento a medio plazo. Alemania también está revisando la eficiencia de las administraciones públicas mediante el uso de la IA y la digitalización. A nuestro juicio, la dependencia del comercio mundial, los altos precios de la energía y el exceso de burocracia siguen siendo obstáculos para el crecimiento.

Fuentes: Goldman Sachs Global Investment Research. Datastream. A 23 de octubre de 2025. Crisis financiera global (CFG).

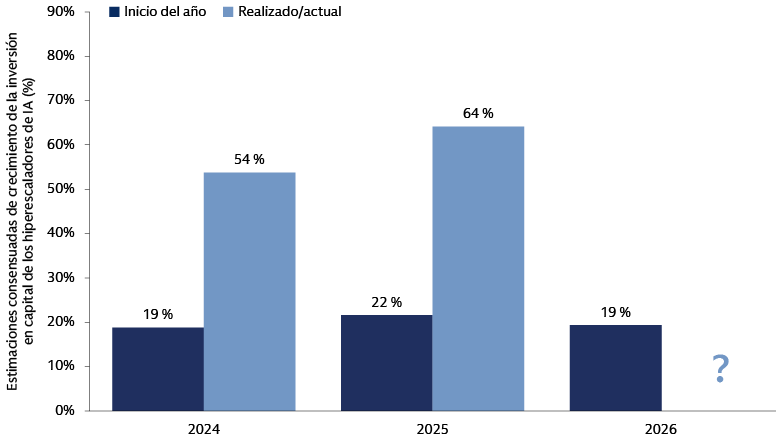

6. ¿Qué factores podrían provocar la diferenciación entre los 7 Magníficos en el contexto de la inversión en capital de IA?

El tamaño y la velocidad de los recientes anuncios de inversión en IA entre los hiperescaladores han planteado preguntas sobre la sostenibilidad de la inversión en capital de la IA. En nuestra opinión, estamos más cerca de las primeras entradas de la inversión en capital de IA y esperamos que el aumento de la competencia en IA entre los hiperescaladores y países impulse el gasto a nivel mundial. Esto incluye mercados que ofrecen una combinación de capital y capacidades de generación de energía, incluidos Oriente Medio y Asia. Creemos que la diferenciación entre los 7 Magníficos, a pesar de la inversión en capital de IA a largo plazo, estará impulsada principalmente por dos factores críticos. En primer lugar, depende de si la inversión en IA de una empresa está motivada por la búsqueda de nuevos mercados o por el deseo estratégico de mejorar una posición ya existente como líder del mercado. En segundo lugar, la diferenciación dependerá de si estas empresas poseen acceso a tecnología de IA propia y competitiva, o si necesitarán forjar asociaciones duraderas con constructores de modelos para mantener su sesgo competitivo. En términos más generales, como inversores fundamentales, creemos que es crucial que las líneas de negocio principales sigan siendo sólidas, especialmente a medida que las empresas invierten agresivamente en tecnología de IA. Aparte de los 7 Magníficos, la adopción se está ampliando entre las empresas que se han propuesto limpiar, estructurar y proteger los datos para que los sistemas de IA los puedan utilizar de forma eficaz. Las aplicaciones de IA se están expandiendo rápidamente, especialmente en áreas como la automatización, la interacción con el cliente y la inteligencia operativa, creando oportunidades para plataformas que buscan ayudar a las empresas con la integración de IA.

Fuentes: FactSet, Goldman Sachs Global Investment Research. A 17 de octubre de 2025. Los hiperescaladores son: Amazon, Google, Meta, Microsoft y Oracle.

1 Bloomberg. A 11 de noviembre de 2025.

2 S&P Global. A 30 de octubre de 2025.

3 Bloomberg, Reuters. El colapso de First Brands y Tricolor generan temores de tensión crediticia. A 14 de octubre de 2025.

4 Goldman Sachs Global Investment Research. A 14 de octubre de 2025.

5 Goldman Sachs Global Investment Research. A 3 de octubre de 2025.

6 Goldman Sachs Global Investment Research. A 3 de octubre de 2025.

7 Goldman Sachs Global Investment Research. A 30 de junio de 2025.

8 Bloomberg. A 5 de noviembre de 2025.