Cambiamento dei paradigmi nella costruzione del portafoglio nel 2026

Punti principali

Questo articolo fa parte del nostro Investment Outlook 2026: alla ricerca di catalizzatori in uno scenario complesso

ETF attivi

Riteniamo che le soluzioni flessibili offerte dagli ETF attivi li rendano un veicolo efficace per accedere a una vasta gamma di mercati, compresi quelli in cui le inefficienze strutturali rendono essenziale una solida gestione del rischio e un’accorta selezione dei titoli. Il connubio tra le caratteristiche della gestione attiva e i vantaggi della struttura degli ETF ha contribuito a determinare una maggiore domanda degli investitori: il patrimonio gestito in ETF attivi è aumentato infatti del 46% all’anno dall’inizio del 2020.1 Guardando al 2026, vediamo un potenziale di crescita costante per gli ETF attivi, in particolare nel comparto obbligazionario, negli asset privati e negli ETF derivative-income.

Opportunità nell’obbligazionario

A nostro avviso, gli ETF attivi sono una scelta naturale per gli investitori obbligazionari, che permette di affrontare le inefficienze strutturali di molti segmenti del mercato, nonché i loro rischi, comprese le variazioni dei tassi d’interesse e i cambiamenti dell’affidabilità creditizia degli emittenti. Questi potenziali benefici hanno alimentato la domanda negli ultimi anni: gli ETF obbligazionari attivi attualmente rappresentano il 41% degli afflussi totali verso gli ETF obbligazionari quotati negli Stati Uniti.2 Per il futuro, vediamo interessanti opportunità nell’obbligazionario per l’anno prossimo, sia dal punto di vista tecnico che da quello fondamentale, e riteniamo che l’equilibrio dei rischi favorisca il tipo di approccio dinamico e la rigorosa selezione dei titoli bottom-up che gli ETF attivi possono offrire. Riteniamo che esistano opportunità di reddito in segmenti del mercato obbligazionario di difficile accesso, tra cui l’high yield e il debito dei mercati emergenti. Le riduzioni dei tassi delle banche centrali previste negli Stati Uniti e in altri Paesi nel corso del prossimo anno dovrebbero favorire le obbligazioni, compresi i titoli di credito investment grade e i Treasury statunitensi a breve termine. In tutti questi settori, riteniamo che la liquidità e la trasparenza degli ETF attivi consentano agli investitori di gestire dinamicamente le loro posizioni in obbligazioni.

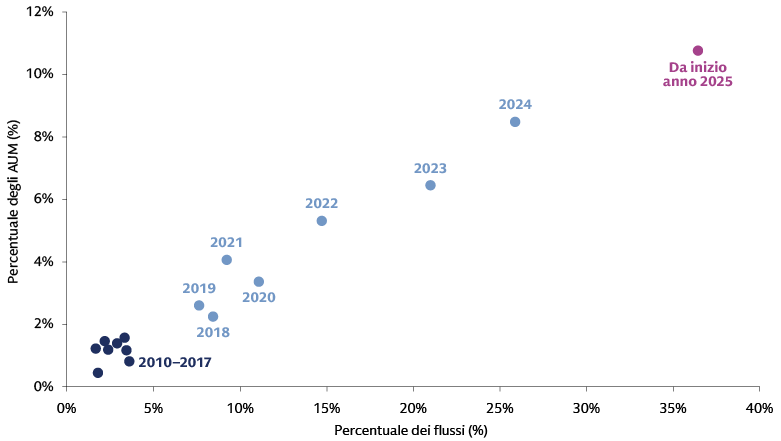

Fonte: Bloomberg, Goldman Sachs Global FICC & Equities. I dati mostrano i valori degli ETF attivi quotati negli Stati Uniti espressi in percentuale dell’AUM complessivo degli ETF statunitensi. Colori assegnati per distinguere due fasi diverse (2010-2017 e 2018-2024). Il 2025 è evidenziato come periodo autonomo. Dati aggiornati al 16 ottobre 2025. La performance passata non è garanzia dei risultati futuri, che possono variare.

Asset privati, accesso pubblico

A nostro avviso, mentre gli investitori si preparano per il 2026, le ragioni per investire negli asset privati rimangono valide. Tuttavia, molti investitori storicamente hanno dovuto affrontare barriere all’accesso a questi asset, come requisiti minimi elevati e complesse strutture di investimento. L’accesso agli investimenti in private equity ha iniziato a cambiare con l’arrivo dei fondi aperti, che hanno permesso a una gamma di investitori più ampia di effettuare questo tipo di investimento, abbassando la soglia minima dell’investimento iniziale e semplificando il processo. Ora i fornitori di ETF stanno rispondendo alla domanda degli investitori con strategie che mirano a offrire rendimenti simili a quelli del private equity attraverso portafogli di azioni quotate in borsa. Riteniamo che una parte della sovraperformance del private equity possa essere acquisita con un portafoglio di titoli quotati. Ciò si può ottenere potenzialmente con dati sufficienti e una comprensione del modo in cui gli investitori di private equity selezionano le società in cui investire, incluso il loro uso di inclinazioni settoriali e fattoriali (sector and factor tilts) e l’uso della leva finanziaria.3 La performance del private equity non può essere pienamente raggiunta perché il livello di controllo che deriva dall’azionariato attivo e la potenziale creazione di valore da parte della gestione della società privata sono diversi dall’influenza esercitata dagli azionisti in una società quotata in borsa. Sebbene il mercato di questi ETF sia appena agli inizi, si basa sul mercato più maturo dei fondi che cercano di avvicinarsi ai rendimenti degli hedge fund attraverso varie strategie di trading. Prevediamo che la domanda degli investitori di rendimenti simili a quelli del private equity e di asset privati rimarrà solida anche nel 2026 e ci aspettiamo che il settore degli ETF continui a innovarsi per soddisfare le esigenze degli investitori.

ETF derivative-income

Riteniamo che nei prossimi anni vi sarà un’ulteriore crescita anche degli ETF derivative-income, che sono progettati per generare reddito da un portafoglio azionario con l’uso di contratti di opzioni. Nel 2025 questi fondi hanno attirato un forte interesse degli investitori che vogliono mantenere l’esposizione alle azioni, cercando allo stesso tempo una maggiore prevedibilità dei rendimenti nelle fasi di incertezza del mercato. Nei primi tre trimestri del 2025, gli afflussi hanno raggiunto i 47 miliardi di dollari, rendendo i derivative-income la categoria di ETF attivi più richiesta negli Stati Uniti.4 Parte dell’interesse per gli investitori proviene dalle distribuzioni regolari che questi fondi intendono garantire, offrendo una fonte di reddito non legata ai tassi d’interesse. Con lo sviluppo del mercato europeo e asiatico, riteniamo che gli investitori sceglieranno gradualmente opportunità d’investimento ora già molto diffuse negli Stati Uniti, compresi gli ETF derivative-income.

Migliorare le allocazioni passive

Riteniamo che le strategie azionarie Alpha Enhanced si siano affermate come una soluzione per la costruzione del portafoglio in vista del 2026, offrendo un sofisticato punto di equilibrio tra l’investimento passivo tradizionale e quello attivo. Con questo approccio gli investitori possono ottimizzare il budget di rischio del proprio portafoglio integrando l’efficacia in termini di costi e la prevedibilità delle strategie azionarie passive con la solida gestione del rischio e il potenziale di generazione di alpha della gestione attiva. In un contesto caratterizzato da aspettative di rendimento del mercato moderate, rischi elevati di concentrazione dell’indice e una maggiore incertezza sia nel commercio globale che nella crescita economica e nell’inflazione, le esposizioni puramente passive potrebbero non costituire l’uso più efficiente del budget di rischio di un investitore. Le strategie Alpha Enhanced affrontano queste sfide replicando da vicino un benchmark ed effettuando strategicamente scelte attive entro i limiti di tracking-error prestabiliti, in genere da 50 a 200 punti base. Questa deviazione disciplinata mira alla stabilità e alla coerenza dell’alpha, piuttosto che alla sua ampiezza, permettendo potenzialmente di ottenere sovrarendimenti annualizzati positivi con maggiore frequenza rispetto ai peer passivi, soprattutto a lungo termine, grazie agli effetti compounding.

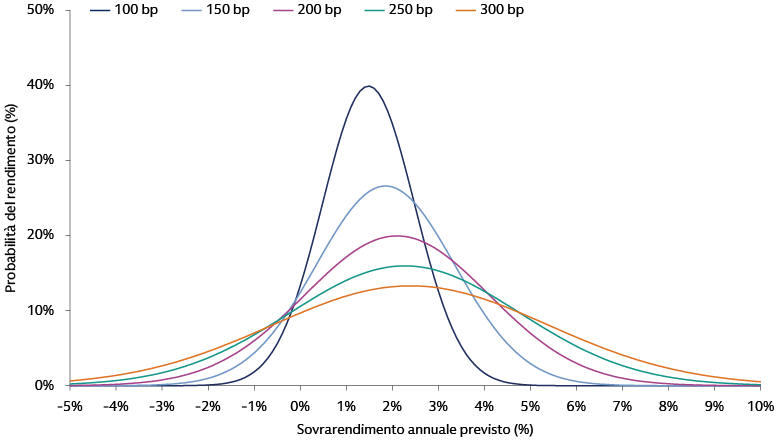

Fonte: Goldman Sachs Asset Management. Al 10 ottobre 2025. Solo a fini illustrativi. Il grafico mostra la probabilità che un portafoglio raggiunga vari livelli di sovrarendimenti annuali per vari livelli di tracking error. Ad esempio, sebbene un portafoglio con un tracking error di 100 pb (linea blu scuro) possa avere un sovrarendimento annuo medio previsto inferiore a uno con un tracking error di 200 pb (in verde), come si può vedere nel punto medio orizzontale di ogni rispettiva curva gaussiana, la probabilità di ottenere tale rendimento è maggiore per il portafoglio di 100 pb, come dimostra l’altezza verticale di ogni curva gaussiana. Inoltre, un portafoglio con tracking error inferiore offre una certezza molto più elevata di un rendimento positivo controllato. Il grafico non è correlato ad alcun prodotto o strategia di gestione di Goldman Sachs Asset Management.

Riteniamo che la proposta principale delle strategie Alpha Enhanced sia la loro capacità di offrire efficienza di alpha e bilanciare il rischio. Con esposizioni attive di dimensioni più piccole e diversificate per capitalizzazione di mercato, settori e aree geografiche, queste strategie mirano a limitare la concentrazione ed evitare esposizioni al rischio involontarie, mantenendo una composizione prossima al benchmark. Questo framework sistematico e data-driven offre una notevole flessibilità e trasparenza, consentendo di costruire portafogli personalizzati in linea con obiettivi specifici, tra cui obiettivi finanziari e non, come la sostenibilità. Inoltre, i costi associati alle strategie Alpha Enhanced tendono ad essere inferiori rispetto a quelli degli approcci attivi tradizionali, con rapporti di spesa solo leggermente superiori rispetto ai fondi passivi, spesso compensati dal potenziale di generazione di alpha.5 L’elevata efficienza di alpha con livelli di tracking-error più bassi si traduce in una riduzione dei costi marginali, rendendo queste strategie accessibili a una base di investitori sempre più ampia. Riteniamo che questo approccio equilibrato e più flessibile offra una gestione del rischio professionale e il potenziale per sovraperformare il mercato, rendendolo un tema interessante per l’ottimizzazione delle allocazioni azionarie core nel 2026 e contribuendo a integrare gli obiettivi degli investitori nelle dimensioni del rischio, del rendimento, dei costi e, in alcuni casi, della sostenibilità.

Copertura del rischio di coda

La copertura del rischio di coda è uno strumento fondamentale per gli investimenti multi-asset, ma riteniamo che il vero valore vada oltre la semplice protezione dei portafogli dai rischi di ribasso. Una volta implementata in modo efficace, la copertura del rischio di coda può consentire agli investitori di aumentare la loro esposizione agli asset di rischio core, come le azioni, aumentando potenzialmente i rendimenti complessivi e fornendo allo stesso tempo profili di rendimento convessi durante gli eventi di rischio. In sostanza, riteniamo che la convessità al ribasso consenta ai portafogli di assumere un rischio aggiuntivo rispetto ai fattori di rischio che offrono premi positivi, senza aumentare in modo sostanziale il rischio di ribasso. Inoltre, le coperture tradizionali dei portafogli si basano su due ipotesi che sono in qualche modo messe in discussione nel contesto attuale: le correlazioni negative tra azioni e tassi in presenza di eventi di tensione e il comportamento del dollaro statunitense come valuta rifugio percepita. Riteniamo che gli investitori ora abbiano bisogno di una gamma più ampia di strumenti di copertura per poter potenzialmente raggiungere gli obiettivi prefissati. Oltre alla copertura del rischio di coda, intendiamo diversificare e ampliare la nostra esposizione verso premi di rischio alternativi di tipo offensivo, andando oltre le consolidate strategie di trend e carry. Ciò aggiunge un’ulteriore leva per generare potenzialmente rendimenti e compensare il carry negativo delle strategie di copertura del rischio di coda.

Ampliare l’accesso agli investimenti alternativi

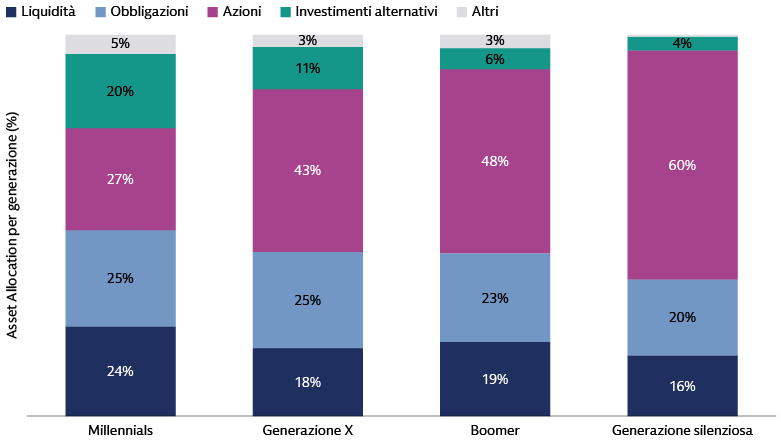

Il panorama del mercato privato sta attraversando una trasformazione significativa e notiamo che gli investitori individuali sono sempre più interessati alle strategie alternative. Il nostro sondaggio su 1.000 investitori con patrimonio elevato ha rivelato che i Millennial sono in prima linea in questo comportamento d’investimento emergente, dimostrando una maggiore familiarità e un’allocazione più elevata alle strategie alternative rispetto alle generazioni più anziane.6 Riteniamo che gli asset privati offrano opportunità interessanti per il miglioramento del portafoglio grazie agli ottimi rendimenti corretti per il rischio e alla diversificazione. La portata dei mercati privati si è ampliata poiché le società sono rimaste private più a lungo. Il numero di società quotate è notevolmente diminuito rispetto al passato, stimolando l’interesse del segmento retail, con gli investitori individuali che cercano opportunità disponibili solo nei mercati privati.

Fonte: Goldman Sachs Alternatives. All’8 agosto 2025.

Riteniamo che l’integrazione dei mercati privati nei portafogli tradizionali possa condurre a un significativo accumulo di ricchezza a lungo termine. Tuttavia, un’implementazione efficace richiede una pianificazione accurata e una gestione accorta della liquidità. I nuovi fondi evergreen privati sono progettati per semplificare l’investimento, consentendo sottoscrizioni e rimborsi continui, contribuendo a risolvere alcuni problemi di liquidità (anche se è importante ricordare che i rimborsi possono essere limitati se il loro livello complessivo supera una soglia predeterminata, di solito il 5% degli asset del fondo, nel qual caso possono essere necessari diversi trimestri per ottenere il rimborso). Adottando un approccio olistico alla gestione delle esposizioni pubblico-private, riteniamo che gli investitori possano costruire portafogli resilienti che riflettano obiettivi strategici e realtà di mercato.

1 Morningstar. Al 30 settembre 2025. Il riferimento è al tasso di crescita annuale composto (compound annual growth rate, CAGR).

2 Morningstar. dati da inizio anno 2025, aggiornati al 30 settembre 2025.

3 MSCI, “Tracking Private Equity: Closing the Performance Gap”. Al 30 settembre 2025.

4 Morningstar. Al 30 settembre 2025.

5 Per una visione più dettagliata di questo argomento, si prega di consultare “Boosting the Efficiency of Core Equity Allocations with an Alpha Enhanced Approach” su am.gs.com.

6 Sondaggio condotto da Goldman Sachs Asset Management e 8 Acre Perspective. La raccolta dei dati è avvenuta tra il 18 luglio e l’8 agosto 2025. I partecipanti hanno soddisfatto i criteri di idoneità: oltre 1 milione di dollari in asset investibili, il principale responsabile delle decisioni finanziarie della propria famiglia e un’età pari o superiore a 25 anni.